شركة ماستركارد المدمجة (MA) دخلت شهر مارس 2026 مستفيدة من زخم عام 2025 القياسي، حيث ارتفعت الإيرادات الصافية بنسبة 18% إلى 8.8 مليار دولار في الربع الرابع وحده. مع اقتراب التحول العالمي من النقد إلى الرقمي من نقطة تحول، لم تعد ماستركارد مجرد شبكة بطاقات؛ بل أصبحت نظاماً بيئياً للأمان والبيانات مدفوعاً بالذكاء الاصطناعي. تستهدف الشركة بقوة سوق المدفوعات بين الشركات البالغ 150 تريليون دولار، حيث أخيراً تدخل عملية التبني الرقمي في دورة فائقة.

بحلول مارس 2026، نمت خدمات ماستركارد ذات القيمة المضافة (VAS)، بما في ذلك الأمن السيبراني وتحليل البيانات، لتمثل ما يقرب من 40% من إجمالي الإيرادات. بينما واجه السهم بعض التقلبات في أوائل العام، منخفضاً بحوالي 9.3% منذ بداية العام، تبقى المعنويات المؤسسية قوية. رفعت Tigress Financial مؤخراً هدف السعر إلى 735 دولاراً، مشيرة إلى وضع الشركة في قائمة التركيز البحثي، بينما تحتفظ Raymond James بهدف أكثر تحفظاً يبلغ 631 دولاراً، موازنة النمو مع رسوم إعادة هيكلة بقيمة 200 مليون دولار تهدف إلى توجيه القوى العاملة نحو الذكاء الاصطناعي و العملة المستقرة البنية التحتية.

تتحدد توقعات سهم ماستركارد لعام 2026 بروايتين متنافستين:

- ميزة الخدمات: تنمو الخدمات عالية الهامش بنسبة 22-26% سنوياً، منفصلة عن حجم المعاملات، مما يوفر خندقاً ضد الانكماش الاقتصادي.

- انعكاس المحفظة: تلوح عقبات كبيرة في الأفق حيث ينقل شركاء رئيسيون مثل Capital One (للخصم) وLloyds UK (للائتمان) أجزاء من محافظهم إلى فيزا، مما قد يثقل نمو الحجم الأمريكي.

بالنسبة للمتداولين، يوفر سهم MA في عام 2026 لعبة جودة عالية النمو مع تفويض إعادة شراء متبق بقيمة 16.7 مليار دولار. يقسم هذا الدليل توقعات سعر سهم MA لعام 2026 باستخدام بيانات من Zacks وTigress Financial وNasdaq، وكيفية تداول سهم ماستركارد (MA) على BingX.

أهم 5 أشياء يجب أن يعرفها مستثمرو ماستركارد في مارس 2026

- فرصة 150 تريليون دولار بين الشركات: يتسارع التبني الرقمي في قطاع B2B، مع توقع نمو حجم البطاقات الافتراضية لماستركارد بنسبة 19.3% هذا العام.

- التجارة الوكيلة: تقود ماستركارد تطوير الحواجز الوقائية لوكلاء الذكاء الاصطناعي الذين يمكنهم تفويض وتنفيذ المدفوعات بشكل مستقل نيابة عن المستخدمين.

- مرونة عبر الحدود: رغم التجزئة العالمية، نمت التقييمات عبر الحدود بنسبة 18.1% في أواخر 2025، مدفوعة بتحول دائم نحو السفر القائم على التجربة.

- تكامل العملة المستقرة: زيادة الوضوح التنظيمي في الولايات المتحدة/الاتحاد الأوروبي سمح لماستركارد بتوسيع بوابات التشفير إلى النقد للتسوية التجارية في الوقت الفعلي.

- إعادة الهيكلة من أجل الكفاءة: يُنظر من قبل المتفائلين إلى رسوم إعادة الهيكلة في الربع الأول من 2026 البالغة 200 مليون دولار على أنها تقليم ضروري للأشرعة لتمويل استثمارات الذكاء الاصطناعي من الجيل التالي.

ما هي ماستركارد (MA)؟

ماستركارد هي شركة تكنولوجيا عالمية في صناعة المدفوعات. على عكس البنوك، لا تصدر ماستركارد بطاقات أو تمنح ائتماناً؛ بل تشغل أسرع شبكة معالجة مدفوعات في العالم، تربط المستهلكين والمؤسسات المالية والتجار في أكثر من 210 دولة.

في عام 2026، أعادت ماستركارد تسمية نفسها كمحرك لوجستي للقيمة. من خلال شراكتها مع مقدمي الخدمات السحابية العالمية، تستخدم الذكاء الاصطناعي للتنبؤ بالاحتيال قبل حدوثه وتوفر الترميز كخدمة، واستبدال بيانات البطاقة الحساسة برموز رقمية آمنة. هذا يجعل الشبكة غير قابلة للاختراق فعلياً مقارنة بالأنظمة التقليدية المعتمدة على النقد.

أداء سهم ماستركارد (MA) في عام 2025: نظرة إلى الوراء

بالتأمل في تاريخها الحديث، كان أداء ماستركارد في عام 2025 درساً رئيسياً في الاستفادة التشغيلية وتنويع النظام البيئي. بينما تصارع قطاع التكنولوجيا المالية الأوسع مع معدلات الفائدة المرتفعة لفترة أطول وتباطؤ في التجارة الاختيارية، حققت ماستركارد مكاسب بنسبة 16% للعام، متفوقة بشكل كبير على متوسط قطاع الخدمات التجارية.

لم يكن جوهر هذا الأداء المتفوق مجرد حجم المعاملات؛ بل كان فصل الإيرادات عن المسحات. من خلال التحول نحو نموذج الخدمات أولاً، حولت ماستركارد التقلب الاقتصادي الكلي إلى خندق تنافسي، محافظة على هامش صافي قدره 45.65%، وهو رقم لا مثيل له تقريباً في S&P 500.

معايير الأداء الرئيسية وأبرز نقاط سهم ماستركارد 2025

- معلم الحجم الإجمالي بالدولار (GDV): معالجت الشبكة حجماً قياسياً قدره 10.6 تريليون دولار في GDV، بزيادة سنوية قدرها 8.7%، مما يثبت أن التحول العلماني إلى الرقمي لا يزال له مجال طويل في الأسواق الناشئة.

- ميزة الخدمات: نمت الخدمات ذات القيمة المضافة (VAS) بنسبة 22.9%، أسرع بكثير من معالجة المدفوعات الأساسية. وفر هذا القطاع، الذي يشمل أدوات الأمن السيبراني وتحليل البيانات، حاجزاً عالي الهامش ضد تقلب إنفاق المستهلكين.

- هيمنة عبر الحدود: قفزت التقييمات عبر الحدود بنسبة 18.1% في عام 2025. هذه المعاملات هي جواهر التاج عالية العائد لماستركارد، حيث تحمل رسوماً أعلى بكثير من المعاملات المحلية.

- عائد المساهمين: أعادت الشركة 11 مليار دولار للمستثمرين عبر 8.2 مليار دولار في إعادة الشراء و2.8 مليار دولار في الأرباح الموزعة. قلل برنامج إعادة الشراء القوي هذا فعلياً من عدد الأسهم، مما عزز ربحية السهم حتى عندما واجه نمو الإيرادات عقبات إقليمية.

- الكفاءة التشغيلية: رغم زيادة المصاريف التشغيلية بنسبة 14.3% مدفوعة بتوسع الذكاء الاصطناعي، حققت الشركة هامش تشغيل قدره 58.4% على أساس معدل، مما يُظهر كفاءة فائقة في نموذج أعمال البوابة.

بحلول ديسمبر 2025، كانت ماستركارد قد ولّدت 17.6 مليار دولار في التدفق النقدي التشغيلي، مرتفعاً من 14.8 مليار دولار في 2024. سمحت هذه الوسادة السيولة الهائلة للشركة بامتصاص الخروج الاستراتيجي لمحفظة خصم Capital One، فقدان حجم كان سيشل شركة أقل تنويعاً، دون تخفيض كبير في تقييم سهمها. وفرت هذه الحماية المالية في عام 2025 رأس مال البحث والتطوير اللازم لتحول 2026 إلى التجارة الوكيلة وهيمنة B2B التجاري.

ماستركارد مقابل فيزا مقابل باي بال: أي سهم تكنولوجيا مالية للتداول في 2026؟

|

الميزة |

ماستركارد (MA) |

فيزا (V) |

باي بال (PYPL) |

|

نموذج الأعمال |

بقيادة الخدمات / نمو B2B |

هيمنة الحجم / البنية التحتية |

محفظة رقمية تركز على المستهلك |

|

سياق 2026 |

تحول تجاري B2B بقيمة 100 تريليون دولار |

مستفيد من انعكاسات المحفظة |

تعافي التجارة الوكيلة |

|

المحرك الأساسي |

نمو VAS (26% سنوياً) |

عوائد الحجم عبر الحدود |

توسع Venmo والعملة المستقرة (PYUSD) |

|

نسبة P/E المستقبلية |

31.1x |

29.8x |

8.3x |

|

نمو ربحية السهم المتوقع |

15.8% (CAGR) |

12.5% (CAGR) |

0.56% (قريب المدى) |

|

الهامش الصافي |

45.60% |

50% |

15-18% |

في عام 2026، يُدفع التباعد بين هذه العمالقة الثلاثة بجودة الهامش مقابل الحجم الخالص. ماستركارد هي الخيار الأمثل للمتداولين الموجهين للنمو، حيث تتميز بإسقاط CAGR متفوق لربحية السهم بنسبة 15.8% حتى 2028، مدفوعة باستحواذها القوي على أنابيب B2B البالغة 100 تريليون دولار. بينما تبقى فيزا ملك الحجم الدفاعي، المقرر أن تستفيد من هجرة المحافظ الضخمة مثل Capital One وLloyds UK، تفتقر إلى كثافة الخدمات ذات القيمة المضافة (VAS) عالية الهامش لماستركارد، والتي تقود الآن 40% من إيرادات MA. بالنسبة للمتداولين، تقدم MA تقلبات أعلى لكن محرك الخدمات أولاً أكثر قوة، بينما تعمل فيزا كمثبت بيتا أقل مع P/E أرخص قليلاً يبلغ 29.8x.

باي بال، في الوقت نفسه، تمثل لعبة استعادة قيمة عالية المخاطر وعالية المكافأة. تتداول بخصم عميق عند P/E مستقبلي 8.3x، مسعرة للبيع، لكن أرضية ربحية السهم البالغة 5.34 دولار و100 مليون حساب Venmo نشط توفر منصة إطلاق ضخمة لتعافي التجارة الوكيلة في 2026. بينما تتنافس MA وفيزا على البنية التحتية والتدفقات المؤسسية عبر الحدود، باي بال هي الرهان التخمني على تجربة المستهلك الأمامية و تبني عملتها المستقرة PYUSD. الحركة العملية: تداول MA للنمو العلماني، وفيزا للاستقرار الدفاعي، وباي بال للعبة تقلب منخفضة التكلفة على معنويات التجزئة.

نصيحة عملية: في عام 2026، MA هي الأداة المتفوقة لتداول رواية الرقمنة المؤسسية. فيزا هي الخيار الأمثل للتعرض منخفض المخاطر لنمو المعاملات العالمية، بينما باي بال مخصصة بشكل صارم للمتداولين المعارضين المراهنين على أن السوق المالية التكنولوجية العالمية قد خفضت إمكانية تعافيها في 2026 أكثر من اللازم.

نظرة استثمار ماستركارد (MA) 2026: منحدر B2B مقابل عقبات الولايات المتحدة

توقعات 2026 هي معركة عالية المخاطر بين تحول تقني متعدد التريليونات وتحولات حصة السوق الإقليمية قريبة المدى. بينما تبقى الشبكة الأساسية للمستهلكين بقرة حلوب، تعيد ماستركارد هندسة حمضها النووي بقوة للاستحواذ على التدفقات غير المبطقة.

الحالة المتفائلة: التحول التجاري بقيمة 100 تريليون دولار إلى 958 دولاراً

تنجح ماستركارد في استهلاك قطاع B2B المعقد سيئ السمعة. بحلول مارس 2026، تحول ما يقرب من 70% من فواتير B2B العالمية إلى تنسيقات إلكترونية، ومحرك البطاقة الافتراضية لماستركارد هو المستفيد الأساسي. مع وصول Mastercard Move الآن إلى 17 مليار نقطة نهاية، تستحوذ الشركة على شريحة ضخمة من سوق B2B غير المبطق البالغ 77 تريليون دولار. من خلال دمج بيانات الدفع مباشرة في منصات شراء SAP وCoupa، تدفع MA طفرة بنسبة 35% في حجم المعاملات داخل قطاعها التجاري، مما يبرر علاوة P/E البالغة 31.1x من خلال توسع هامش متفوق.

بالنظر إلى نقطة انعطاف B2B هذه والتأثير المضاعف لخدماتها عالية الهامش، تشير بعض النماذج التحليلية القوية، مثل نموذج TIKR المتقدم، إلى هدف سعر تقني مرتفع يصل إلى 958 دولاراً بحلول نهاية 2026. هذا يمثل مكسباً مذهلاً بنسبة 83% من المستويات الحالية، مبني على نمو إيرادات B2B يفوق نمو الحجم بعامل 2x حيث يتم وضع طبقات من الخدمات ذات القيمة المضافة المربحة على كل معاملة تجارية.

الحالة المتشائمة: فجوة الحجم والسحب التنظيمي إلى دعم 480 دولاراً

تتركز العقبات قريبة المدى في قطاعات التجزئة الأمريكية والبريطانية. أدت الهجرة البارزة لمحفظة خصم Capital One وحسابات ائتمان Lloyds UK إلى فيزا إلى خلق فراغ حجم مؤقت. يتوقع محللون في Jefferies أن نمو ماستركارد المحلي الأمريكي قد يبرد إلى 4% في النصف الأول من 2026، تباطؤ كبير من المعايير التاريخية مضاعفة الرقم. علاوة على ذلك، مع ارتفاع المصاريف التشغيلية بنسبة 14.3% ورسوم إعادة هيكلة بقيمة 200 مليون دولار تضرب الكتب، أي تأخير في تحقيق إيرادات B2B قد يؤدي إلى تخفيض تقييم قصير المدى نحو منطقة دعم 480 دولاراً.

الحالة الأساسية: مثبت الخدمات أولاً إلى 662 دولاراً

في بيئة اقتصاد كلي محايدة، تعمل VAS ماستركارد كأرضية عالية الهامش. حتى لو واجهت أحجام المعاملات احتكاكاً، فإن النمو بنسبة 26% في الأمن السيبراني والاستشارات البيانية، والذي يمثل الآن 40% من إجمالي الإيرادات، يعزل الخط السفلي. مع ربحية سهم إجماع Zacks تبلغ 19.39 دولاراً وتوقع نمو ثابت بنسبة 13.99%، من المرجح أن ينجذب السهم نحو النقطة الوسطى 662 دولاراً، مدعوماً ببرنامج إعادة شراء قوي بقيمة 16.7 مليار دولار يوفر رياحاً خلفية مستمرة لربحية السهم.

توقعات أسعار سهم ماستركارد لعام 2026: نظرة متفائلة مقابل متشائمة

|

المصدر/المؤسسة |

هدف السعر لعام 2026 |

نظرة السوق |

|

Tigress Financial |

735.00 دولار |

فائق التفاؤل: يستشهد بالتحول إلى الرقمي ونمو VAS. |

|

BofA Securities |

700.00 دولار |

متفائل: تنفيذ قوي في نموذج عالمي متنوع. |

|

إجماع Zacks |

662.78 دولار |

محايد/شراء: يعني مكسب ~26% من الانخفاض الحالي. |

|

Raymond James |

631.00 دولار |

حذر: الأداء المتفوق بسبب منافع الضرائب/المنح. |

|

الدعم التقني |

520.00 دولار |

أساسي: مستوى دعم رئيسي تم اختباره في يناير 2026. |

|

هدف الحالة المتشائمة |

480.00 دولار |

متشائم: إذا اشتدت الحدود التنظيمية على رسوم المسح. |

كيفية تداول سهم ماستركارد (MA) على BingX

استفد من تحليل المعنويات في الوقت الفعلي لـ BingX AI لتتبع حركات الحيتان المؤسسية في قطاع المدفوعات خلال موسم الأرباح 2026.

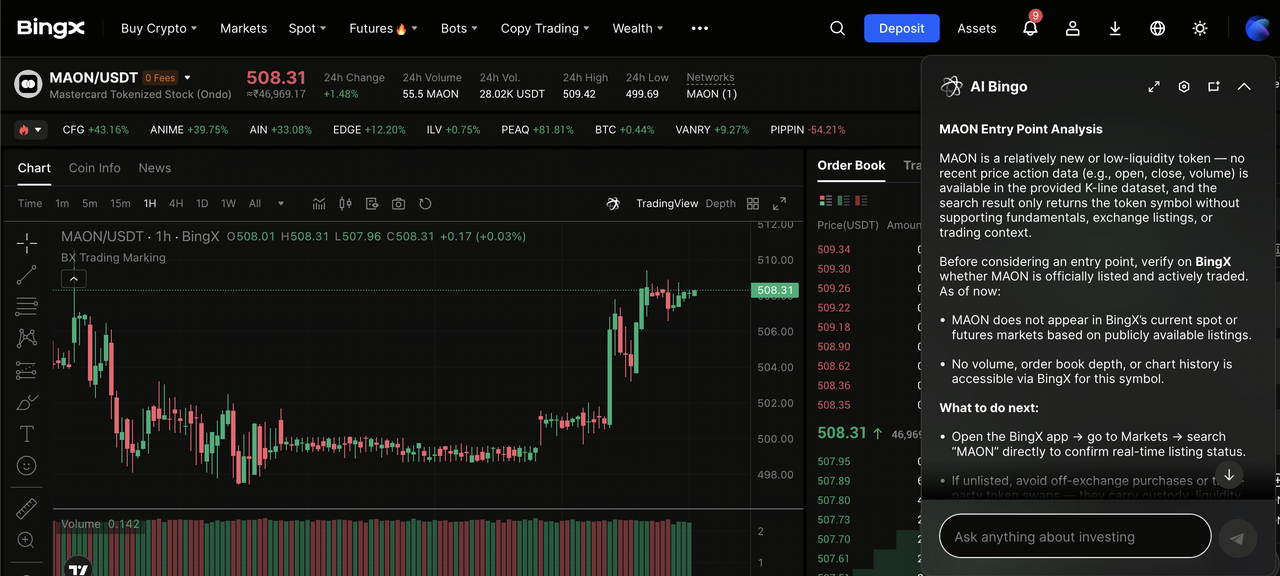

شراء أو بيع أو الاحتفاظ بسهم ماستركارد المرمز (MAON) على BingX الفوري

زوج تداول MAON/USDT في السوق الفوري مع رؤى BingX AI

تفاعل مع الأخبار العالمية 24/7 قبل افتتاح NYSE من خلال تداول سهم ماستركارد المرمز MAON من Ondo.

- حدد الزوج: انتقل إلى السوق الفوري وابحث عن MAON/USDT.

- اختر نوع الطلب: استخدم طلب حدي للدخول الدقيق عند مستويات الدعم التقني.

- تنفيذ: أدخل كمية USDT وانقر شراء MAON.

5 مخاطر رئيسية يجب على متداولي ماستركارد مراقبتها في 2026

بينما يوفر تحول ماستركارد لـ B2B مكسباً انفجارياً، يجب على المتداولين التنقل في مشهد معقد من العقبات التنظيمية والتحولات الهيكلية التي قد تؤدي إلى خروج سيولة مفاجئ.

- سقف التبادل: راقب التحديثات على قانون منافسة بطاقات الائتمان وحدود رسوم منظم أنظمة الدفع البريطاني. إذا تم تقليص رسوم التبادل متعددة الأطراف بالتشريع، فقد يواجه محرك الإيرادات الأساسي لماستركارد، رسوم المسح، تخفيض هيكلي، مما قد يحلق 2-3% من الهوامش الصافية في المناطق الرئيسية.

- تداعيات تآكل المحفظة: انتقال محافظ خصم Capital One وائتمان Lloyds UK إلى فيزا ليس مجرد فقدان حجم؛ بل اختبار لمرونة ماستركارد. راقب تقرير أرباح الربع الثالث 2026 للحوافز والخصوم كنسبة مئوية من الإيرادات؛ إذا اضطرت ماستركارد للإنفاق أكثر للاحتفاظ بشركاء البنوك الحاليين، توقع ضغطاً على الدخل التشغيلي.

- عائد إعادة الهيكلة: رسوم إعادة الهيكلة البالغة 200 مليون دولار المأخوذة في أوائل 2026 هي رهان على قوة عمل تركز على الذكاء الاصطناعي أولاً. يجب على المتداولين البحث عن استقرار النفقات التشغيلية (OpEx) بحلول الربع الرابع؛ إذا استمرت النفقات في الارتفاع بمعدل مضاعف الرقم مثل +14.3% في 2025 دون نتوءة مقابلة في إيرادات الخدمات، فقد يفقد السوق الثقة في رواية الكفاءة للإدارة.

- نقطة فشل واحدة للترميز: بينما تتحرك ماستركارد نحو شبكة مرمزة 100%، فإن سمعتها الأمنية هي أعظم أصولها. أي خرق عالي المظهر لمحرك الترميز أو بوابة التشفير إلى النقد لن يكون مجرد عقبة قانونية بل سيؤدي أيضاً إلى تصفية مؤسسية ضخمة حيث تتبخر علاوة الأمان المخبوزة في مضاعف P/E البالغ 31x.

- تجاوز السكك البديلة: توسع سكك الدفع في الوقت الفعلي (RTP) مثل FedNow (الولايات المتحدة الأمريكية)، PIX (البرازيل)، وUPI (الهند) يمثل تسريباً طويل المدى في الشبكة. إذا استحوذت هذه الأنظمة المدعومة حكومياً على حصة سوق كبيرة في التحويلات من نظير إلى نظير أو التاجر منخفضة القيمة، فقد يتوقف نمو الحجم الإجمالي بالدولار (GDV) لماستركارد، مما يفرض تحولاً في تقييم السهم من لعبة نمو إلى قيمة.

الخلاصة: هل يجب الاستثمار في ماستركارد (MA) في 2026؟

يمثل مسار ماستركارد 2026 تحولاً استراتيجياً نحو أن تصبح البنية التحتية الأساسية للاقتصاد الشركاتي البالغ 100 تريليون دولار. بينما يحمل السهم علاوة P/E بقيمة 31.1x، فإن هذا التقييم مدعوم بشكل متزايد بـ VAS عالية الهامش بدلاً من مجرد حجم معاملات المستهلك. بالنسبة للمستثمرين طويلي المدى، العائد المستهدف يصل إلى 83.4%، كما تشير نماذج توسع B2B القوية، يجعل MA أصلاً ممتازاً للشراء والاحتفاظ. قدرة الشركة على توليد 17.6 مليار دولار في التدفق النقدي التشغيلي توفر شبكة أمان كبيرة، مما يسمح لها بتمويل ابتكار الذكاء الاصطناعي مع الحفاظ على برنامج إعادة شراء أسهم قوي بقيمة 16.7 مليار دولار.

ومع ذلك، فإن المسار قريب المدى للمتداولين النشطين سيُحدد على الأرجح بالدعم التقني وتدفق الأخبار التنظيمية. يتطلب النجاح في 2026 مراقبة مستوى دعم 520 دولاراً وكفاءة جهد إعادة الهيكلة بقيمة 200 مليون دولار. إذا نجحت ماستركارد في بطاقة المساحة البيضاء الضخمة B2B مع الحفاظ على هوامشها الصافية بنسبة 45.6%، فمن المحتمل أن تنفصل عن تقلبات قطاع التكنولوجيا المالية الأوسع. يجب على المتداولين وزن إمكانية حالة متفائلة بقيمة 958 دولاراً مقابل واقع تآكل المحفظة إلى فيزا، مع الحفاظ على نهج منضبط لنقاط الدخول حيث تنضج رواية الخدمات أولاً.

تذكير المخاطر: جميع الاستثمارات تنطوي على مخاطر. رغم موقعها السوقي المهيمن، تخضع ماستركارد للتدقيق التنظيمي المكثف وتحولات الإنفاق المدفوعة بالسلع والمنافسة من سكك الدفع في الوقت الفعلي. استخدم وقف الخسائر وابق محدثاً على تقارير الأرباح الفصلية، حيث غالباً ما تؤدي مقاييس الخصوم والحوافز إلى تحولات معنوية كبيرة في قطاع المدفوعات.

قراءة ذات صلة

- توقعات سهم Coinbase (COIN) لعام 2026: هل يمكن للبورصة الشاملة إعادة COIN إلى 300 دولار؟

- نظرة سهم Circle (CRCL) لعام 2026: هل يمكن لنمو وهيمنة USDC دفع سهم CRCL إلى 250+ دولار؟

- توقعات سهم Robinhood 2026: نمو فائق 130 دولاراً أم تصحيح تقييم؟

- نظرة Alphabet (GOOGL) 2026: هل يمكن لـ Gemini وGoogle Cloud AI دفع GOOGL لتجاوز 420 دولاراً؟

- أفضل مشاريع بروتوكول الدفع x402 لوكلاء الذكاء الاصطناعي القائمة على البلوكتشين