في أوائل 2026، أشارت شركة ميتا بلاتفورمز (META) إلى تحول من 'عام الكفاءة' إلى 'عصر الذكاء الفائق الشخصي'. رغم النكسات القانونية في نيو مكسيكو وكاليفورنيا بشأن سلامة المراهقين، تظل أعمال الإعلانات الأساسية لشركة ميتا قلعة تدفق نقدي قوية، حيث حققت إيرادات بقيمة 59.89 مليار دولار في الربع الرابع من 2025. اعتباراً من مارس 2026، تحولت الرواية من الميتافيرس إلى كفاءة الاستدلال، أي مدى رخص وفعالية خدمة ميتا للذكاء الاصطناعي لمستخدميها البالغ عددهم 3.6 مليار مستخدم يومياً.

تواجه ميتا عاماً هيكلياً عالي المخاطر. حفز الرئيس التنفيذي مارك زوكربيرغ كبار مساعديه بخيارات الأسهم التي لا تُستحق إلا إذا وصلت ميتا إلى قيمة سوقية قدرها 9 تريليون دولار، بزيادة 580%، خلال خمس سنوات. بينما أدى تأخير نموذج الأفوكادو للذكاء الاصطناعي إلى تبريد المعنويات قصيرة المدى، فإن توسع مجموعة التطبيقات ومشاركة الإعلانات القياسية تشير إلى أن الأساس الجوهري يبقى قوياً.

يوضح هذا الدليل توقعات سعر سهم ميتا لعام 2026 باستخدام بيانات من بنك أوف أمريكا وجولدمان ساكس ومونتاكا جلوبال إنفستمنتس. ستكتشف أيضاً كيفية الحصول على تعرض لـ العقود الآجلة لأسهم ميتا بلاتفورمز (META) من خلال BingX TradFi.

أهم 5 أشياء يجب أن يعرفها مستثمرو ميتا في 2026

- الكفاءة 2.0: تشير التقارير إلى خفض القوى العاملة بنسبة 20% أي حوالي 15,800 وظيفة لتعويض تكاليف البحث والتطوير الضخمة للذكاء الاصطناعي ورفع هوامش التشغيل إلى ما فوق 41%.

- الاستقلالية في السيليكون: يهدف نشر شرائح MTIA (مسرع التدريب والاستدلال في ميتا) إلى توفير مليارات في التكاليف السنوية للبنية التحتية التي كانت تُدفع سابقاً لـ إنفيديا.

- دولاب تكنولوجيا الإعلانات: أتمتة Advantage+ المدعومة بالذكاء الاصطناعي دفعت زيادة بنسبة 14% في مرات ظهور الإعلانات وزيادة بنسبة 6% في أسعار الإعلانات في أواخر 2025.

- جبل الجليد التنظيمي: تواجه ميتا آلاف الدعاوى القضائية بعد غرامة 375 مليون دولار في نيو مكسيكو، مما يثير مخاوف من حملة تنظيمية على نمط التبغ الكبير.

- تقييم مستقطب: تتراوح أهداف المحللين لسهم META في 2026 من 496 دولار كحالة دب حذرة إلى 900 دولار متفائلة من بنك أوف أمريكا ومجموعة الاستثمار.

ما هي ميتا بلاتفورمز (META)؟

ميتا بلاتفورمز هي الشركة الرائدة عالمياً في البنية التحتية الاجتماعية وأبحاث الذكاء الاصطناعي. بينما تتجذر هويتها في الشبكات الاجتماعية عبر فيسبوك وإنستغرام وواتساب وثريدز، في 2026 يُنظر إليها بشكل متزايد كمنصة للذكاء الاصطناعي كخدمة (AIaaS) والأجهزة. تكمن قيمتها في الرسم البياني الاجتماعي الخاص بها ودمج الذكاء الاصطناعي الفائق عبر أجهزتها مثل نظارات Ray-Ban Meta وبيئة البرمجيات. على عكس مقدمي الخدمات السحابية مثل مايكروسوفت أو جوجل، فإن الذكاء الاصطناعي لميتا موجه داخلياً، مصمم لزيادة مشاركة المستخدمين وعائد الاستثمار للمعلنين.

اقرأ المزيد: أهم الأسهم المرمزة للذكاء الاصطناعي لمراقبتها في 2026

التطور الاستراتيجي لميتا (2004–2026): من شبكة اجتماعية إلى قوة ذكاء اصطناعي

تأسست عام 2004، وقد مرت رحلة ميتا عبر ثلاث عصور مميزة:

- الانتقال من سطح المكتب والجوال (2004–2014): توسيع فيسبوك والتحول الناجح لإعلانات الجوال، تبعتها الاستحواذات الاستراتيجية لإنستغرام وواتساب.

- توسع الميتافيرس (2021–2023): إعادة تسمية مثيرة للجدل إلى ميتا ومليارات الإنفاق على Reality Labs التي أخافت المستثمرين في البداية قبل أن يتم تقليصها.

- عصر الذكاء الاصطناعي التوليدي والكفاءة (2024–2026+): المرحلة الحالية، حيث يلتقي تخفيض التكاليف في عام الكفاءة مع الإنفاق العدواني على الذكاء الفائق للسيطرة على سوق مساعد الذكاء الاصطناعي الاستهلاكي.

نظرة عامة على أداء ميتا (META) 2025: بناء البنية التحتية

في 2025، أثبتت ميتا أن استثماراتها في الذكاء الاصطناعي لم تكن مجرد مضاربة بل كانت تدفع الإيرادات بنشاط.

- وصل سهم META إلى أعلى مستوى 796 دولار: مدفوعاً بتفوق الأرباح الممتاز وتفاؤل الذكاء الاصطناعي، لامست أسهم ميتا مستوى قياسي قبل تصحيح في أواخر 2025 مرتبط بارتفاع النفقات الرأسمالية والمخاطر القانونية.

- المرونة المالية: قفزت الإيرادات بنسبة 24% سنوياً إلى 59.89 مليار دولار في الربع الرابع من 2025. وصل الدخل التشغيلي إلى 24.75 مليار دولار، حتى مع انتفاخ المصروفات بنسبة 40% بسبب توسع مراكز البيانات.

- تأخير الأفوكادو: تم دفع إصدار النموذج الرائد أفوكادو إلى مايو 2026 بعد أن تخلفت المعايير الداخلية وراء Gemini 3 من جوجل وGPT-5 من OpenAI.

- فحص واقعية Reality Labs: بينما لا تزال تخسر مليارات، وصلت إيرادات Reality Labs إلى 2.2 مليار دولار، مع ظهور نظارات Ray-Ban Meta الذكية كضربة مفاجئة في فئة الذكاء الاصطناعي القابل للارتداء.

أطروحة ميتا لعام 2026: 4 أعمدة لتقييم سهم $META

- تحول السيليكون MTIA: من خلال نقل أعباء عمل الاستدلال إلى شرائح MTIA الخاصة بها، يمكن لميتا تقديم توصيات الذكاء الاصطناعي لـ 3.6 مليار مستخدم بجزء من تكلفة استئجار GPUs خارجية.

- فن الاستثمار: لا يحتاج الذكاء الاصطناعي لميتا إلى بيعه كاشتراك؛ إنه يحسن عائد الإنفاق الإعلاني (ROAS). يؤدي أداء الإعلانات الأعلى إلى عروض أسعار أعلى من المعلنين، مما يخلق دولاب إيرادات دائم.

- إنتاجية القوى العاملة: إذا نفذت ميتا تسريح 20% المُشاع، فقد تقفز الإيرادات لكل موظف إلى 3.2 مليون دولار، متفوقة بكثير على مايكروسوفت وألفابت.

- رؤية الذكاء الفائق الشخصي: دمج مساعد ذكاء اصطناعي شبه بشري في إنستغرام وواتساب يحول مجموعة التطبيقات إلى أكبر شبكة توزيع للذكاء الاصطناعي في العالم.

نظرة ميتا بلاتفورمز (META) الاستثمارية لعام 2026: تحول كفاءة الذكاء الاصطناعي مقابل العقبات التنظيمية

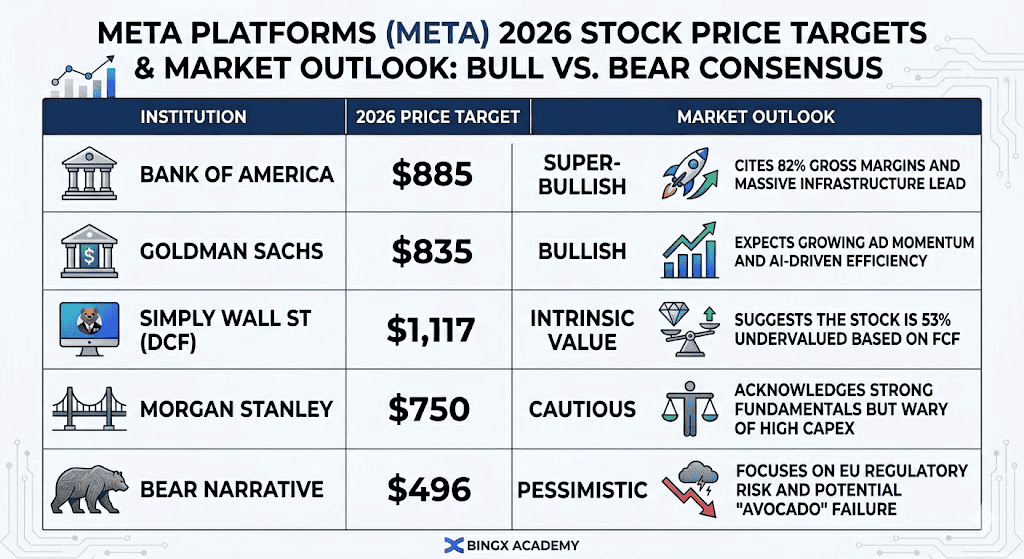

أهداف أسعار سهم META لعام 2026 ونظرة الس وق | المصدر: محللون مختلفون

وق | المصدر: محللون مختلفون

يعكس التباين في تقييم ميتا لعام 2026 انتقالاً عالي المخاطر من عملاق وسائل التواصل الاجتماعي إلى قوة ذكاء اصطناعي تركز على الكفاءة أولاً. بينما تظهر المؤشرات الفنية أن السهم يتداول بالقرب من 17 ضعف نسبة السعر إلى الأرباح المستقبلية، أقل بكثير من متوسطه التاريخي، فإن السيناريوهات الثلاثة التالية تحدد مسار السعر لبقية العام.

توقعات أسعار ميتا لعام 2026: نظرة الثور مقابل الدب

|

المؤسسة |

هدف السعر لعام 2026 |

نظرة السوق |

|

بنك أوف أمريكا |

885 دولار |

متفائل جداً: يستشهد بهوامش إجمالية 82% وتقدم ضخم في البنية التحتية. |

|

جولدمان ساكس |

835 دولار |

متفائل: يتوقع زخم إعلاني متنامي وكفاءة مدفوعة بالذكاء الاصطناعي. |

|

Simply Wall St (DCF) |

1,117 دولار |

القيمة الجوهرية: يقترح أن السهم مُقوم بأقل من قيمته بنسبة 53% بناءً على التدفق النقدي الحر. |

|

مورجان ستانلي |

750 دولار |

حذر: يعترف بأساسيات قوية لكنه حذر من النفقات الرأسمالية العالية. |

|

سرد الدب |

496 دولار |

تشاؤمي: يركز على مخاطر التنظيم الأوروبي وفشل "الأفوكادو" المحتمل. |

حالة الثور: انفجار الكفاءة بقيمة 900 دولار

تتمحور رواية الثور حول نجاح ميتا في امتلاك المجموعة. من خلال ترحيل أعباء عمل الاستدلال الضخمة إلى السيليكون المخصص MTIA، تتجاوز ميتا فعلياً ضريبة إنفيديا، مما يوفر محتملاً من 5 إلى 8 مليارات دولار في النفقات التشغيلية السنوية. إذا تم تنفيذ تخفيض القوى العاملة المُشاع بنسبة 20% جنباً إلى جنب مع طرح نموذج الأفوكادو للذكاء الاصطناعي في مايو، فقد ترتفع هوامش التشغيل إلى ما فوق 45%. في هذا السيناريو، تدفع مجموعة Advantage+ المدعومة بالذكاء الاصطناعي زيادة رقمين في أسعار الإعلانات، حيث يتدفق المعلنون إلى المنصة ذات أعلى عائد استثمار في النظام البيئي الرقمي.

يستهدف الثيران المؤسسيون مثل بنك أوف أمريكا وجولدمان ساكس هدفاً من 835–900 دولار، مبنياً على تحقيق ميتا لأرباح سهم تزيد عن 40 دولار للسنة المالية 2026. يفترض هذا احتفاظ مجموعة التطبيقات بقاعدة 3.6 مليار مستخدم نشط يومياً مع نجح استثمار WhatsApp Business ونظارات Ray-Ban Meta الذكية. للمستثمرين، هذا رهان على أن تصبح ميتا أكثر موزع ذكاء اصطناعي مادي ربحية عالمياً، مما يبرر إعادة تقييم التقييم نحو مضاعف 25 مرة.

الحالة الأساسية: الاستثمار المستقر بقيمة 750 دولار

تتصور الحالة الأساسية ميتا كبقرة نقدية تتنقل عبر دورة استثمار ثقيل. في هذا السيناريو، يُنظر إلى إنفاق 135 مليار دولار كنفقات رأسمالية كخندق دفاعي ضروري وليس مسرعاً فورياً للإيرادات العليا. تستمر الإيرادات في النمو بمعدل ثابت 12–15%، مدعومة بتبني Instagram Reels وThreads، لكن نمو الخط السفلي يخف بسبب ارتفاع تكاليف الإهلاك من بناء مراكز البيانات. قد لا يتفوق نموذج الأفوكادو على GPT-5، لكنه يبقى جيداً بما فيه الكفاية للحفاظ على مشاركة المستخدمين داخل نظام ميتا البيئي.

تحت هذه النظرة، من المحتمل أن يستقر السهم بين 700 و780 دولار، متتبعاً تعافي التكنولوجيا الأوسع لـ S&P 500. بينما يواصل قطاع Reality Labs تسجيل خسائر ربعية تزيد عن 4 مليارات دولار، فإن محرك الإعلانات الأساسي يولد تدفقاً نقدياً حراً كافياً لاستدامة برنامج إعادة شراء أسهم بقيمة 50+ مليار دولار. هذا يوفر أرضية تقييم، مما يحافظ على نسبة السعر إلى الأرباح مستقرة بالقرب من 19 مرة بينما ينتظر السوق إيرادات أكثر ملموسة من الذكاء الفائق.

حالة الدب: حساب تنظيمي بقيمة 490 دولار

تُحفز حالة الدب بعاصفة مثالية من الإخفاقات القانونية والمنتجات. إذا وضعت خسائر المحكمة في مارس 2026 في نيو مكسيكو وكاليفورنيا سابقة لتسوية متعددة الولايات على نمط التبغ الكبير، فقد تواجه ميتا عشرات المليارات من الالتزامات. في الوقت نفسه، إذا أجبر منظمو الاتحاد الأوروبي تحت قانون الأسواق الرقمية ميتا على فصل مشاركة البيانات عبر فيسبوك وإنستغرام، فإن دقة استهداف إعلاناتها، وبالتالي قوة تسعيرها، ستتضرر بشدة، مما يهدد 23% من الإيرادات المستمدة من السوق الأوروبية.

في هذا السيناريو غير القابل للاستثمار، يمكن أن يتراجع السهم إلى 490 دولار أو أقل، مختبراً مستويات الدعم على مدى 52 أسبوع. إن فشل نموذج الأفوكادو في الإطلاق في مايو سيشير إلى أن ميتا تخسر سباق الذكاء الاصطناعي، مما قد يجبرها على صفقة ترخيص مكلفة مع Google Gemini. مع النفقات الرأسمالية لا تزال في مستويات قياسية ونمو الإيرادات يتوقف عند أرقام فردية، فإن نسبة السعر إلى الأرباح 300 مرة على توقعات الذكاء الاصطناعي ستنهار، مما يؤدي إلى إزالة مخاطر مؤسسية ضخمة من السهم.

كيفية تداول سهم ميتا (META) على BingX

زد دقة تداولك من خلال الاستفادة من BingX AI لتحليل أنماط تقلبات ميتا لعام 2026 وأتمتة استراتيجيات دخولك عبر أدوات TradFi المتنوعة لدينا.

شراء وبيع الأسهم المرمزة لميتا METAX وMETAON في السوق الفورية

زوج التداول METAX/USDT في السوق الفورية على BingX

- سجل الدخول إلى حساب BingX الخاص بك و أودع USDT.

- ابحث عن أزواج التداول METAX/USDT أو METAON/USDT في السوق الفورية.

- اختر طلب السوق أو الطلب الحدي وأدخل مبلغ استثمارك.

- تأكد لامتلاك أصول مرتبطة بميتا جزئية.

اقرأ المزيد: ما هو السهم المرمز لميتا (METAX, METAON) وكيفية شرائه؟

شراء أو بيع العقود الآجلة لأسهم ميتا (META) على BingX TradFi

العقود الدائمة META/USDT في سوق العقود الآجلة على BingX

- انتقل إلى BingX TradFi والعقود الآجلة للأسهم.

- اختر العقد الدائم META/USDT.

- حدد رافعتك المالية (مثل 2x–5x) واختر فتح شراء آجل أو فتح بيع آجل.

- حدد TP/SL (جني الربح/وقف الخسارة) للحماية من التقلبات التنظيمية.

اقرأ المزيد: كيفية تداول الفوركس والسلع والأسهم والمؤشرات مع العقود الدائمة BingX TradFi: دليل المبتدئين (2026)

5 مخاطر حرجة يجب مراقبتها لمستثمري ميتا في 2026

بينما تقدم خريطة طريق الذكاء الفائق لميتا إمكانات صعود ضخمة، يجب على المستثمرين التنقل عبر مشهد محفوف بالمخاطر من الحملات التنظيمية والإنفاق الرأسمالي عالي المخاطر والمنافسة المتزايدة في سباق نماذج الذكاء الاصطناعي.

- الانهيار القانوني: آلاف الدعاوى القضائية بشأن إدمان التطبيقات يمكن أن تؤدي إلى تسويات ضخمة أو تغييرات إلزامية في التحقق من العمر تبطئ النمو.

- النفقات الرأسمالية مقابل التدفق النقدي الحر: إنفاق 135 مليار دولار على الذكاء الاصطناعي رهان كبير. إذا تباطأت إيرادات الإعلانات بسبب تراجع اقتصادي كلي، فإن الإهلاك العالي يمكن أن يسحق صافي الدخل.

- فجوة النموذج: إذا استمر نموذج الذكاء الاصطناعي أفوكادو لميتا في الأداء الضعيف، قد تضطر ميتا لترخيص الذكاء الاصطناعي من جوجل، فاقدة مكانتها كرائد في النماذج الرائدة.

- الحرارة التنظيمية الأوروبية: يستمر قانون الأسواق الرقمية (DMA) في تهديد نموذج الاشتراك الخالي من الإعلانات لميتا في أوروبا، والذي يمثل 23% من الإيرادات.

- مخاطر التنفيذ: التسريح واسع النطاق (20%) يمكن أن يعطل المعنويات الداخلية ويؤدي إلى نزيف مواهب إلى شركات الذكاء الاصطناعي الناشئة مثل Anthropic أو xAI.

الخلاصة: هل يجب أن تستثمر في سهم ميتا (META) في 2026؟

تتطلب قرار الاستثمار في ميتا عام 2026 موازنة تقييمها المنخفض تاريخياً مقابل خلفية من النفقات الرأسمالية العدوانية والتدقيق القانوني المتصاعد. بحوالي 16x–20x أرباح مستقبلية، تتداول ميتا بخصم كبير مقارنة بنظرائها من السبعة العظام، مما يوفر نقطة دخول فريدة للمستثمرين الذين يرون انخفاض السعر الحالي كرد فعل مفرط على العقبات المؤقتة. تعتمد الأطروحة لعام 2026 على قدرة ميتا على نشر السيليكون المخصص MTIA بنجاح وإنهاء تكامل الذكاء الفائق؛ إذا تحققت هذه الكفاءات الداخلية، يمكن للشركة أن ترى توسعاً ضخماً في التدفق النقدي الحر، مما قد يبرر الانتقال نحو أهداف الأسعار 800–900 دولار التي وضعها الثيران المؤسسيون.

على العكس، للمستثمرين المحافظين أو الموجهين للدخل، يمثل الجبل الجليدي التنظيمي تهديداً غير تافه للاستقرار طويل الأمد. إن إمكانية تسوية على نمط التبغ الكبير أو قوانين التحقق من العمر المقيدة يمكن أن تضر هيكلياً بمحرك الإيرادات الأساسي لميتا، الإعلانات المستهدفة. علاوة على ذلك، تضع ميزانية النفقات الرأسمالية الضخمة البالغة 135 مليار دولار ضغطاً عالياً على نموذج الأفوكادو للذكاء الاصطناعي القادم لتقديم نتائج تجارية فورية. تتضمن الاستراتيجية العملية لعام 2026 مراقبة هوامش التشغيل في الربع الثاني وتقدم التقاضي المعلق في كاليفورنيا ونيو مكسيكو، حيث ستحدد هذه المعالم ما إذا كانت ميتا يمكنها الحفاظ على حالة النمو بسعر معقول (GARP) أو إذا كانت تواجه تصحيحاً أساسياً متعدد السنوات.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل META ينطوي على مخاطر كبيرة لخسارة رأس المال. تقلبات ميتا العالية، مقترنة بإنفاقها الضخم على البنية التحتية للذكاء الاصطناعي والتعرض لقوانين الخصوصية العالمية المتطورة، يجعلها أصلاً عالي المخاطر. يجب على المستثمرين إجراء بحوث مستقلة شاملة والنظر في المشورة المالية المهنية قبل تخصيص رأس المال.

قراءة ذات صلة

- نظرة سهم مايكروسوفت (MSFT) لعام 2026: هل يمكن لنمو Azure AI و Copilot دفع سهم MSFT إلى 550 دولار+؟

- نظرة سهم آبل (AAPL) لعام 2026: نمو MacBook Neo أم فخ تقييم الذكاء الاصطناعي؟

- نظرة سهم ألفابت (GOOGL) 2026: هل يمكن لـ Gemini و Google Cloud AI دفع GOOGL لعبور 420 دولار؟

- نظرة أسعار Reddit (RDDT) لعام 2026: هل يمكن لترخيص بيانات الذكاء الاصطناعي دفع RDDT للعودة إلى 200 دولار؟

- نظرة سعر سهم إنفيديا (NVDA) لعام 2026: هل يمكن لـ Blackwell و Vera Rubin إعادة NVDA إلى 300 دولار؟