Meta Descripción: El Rango Promedio Verdadero (ATR) mide la volatilidad del precio de un activo criptográfico. Aprende cómo usar ATR para señales de ruptura, gestión de riesgos y dimensionamiento de operaciones.

El Rango Promedio Verdadero (ATR) es un indicador de análisis técnico poderoso desarrollado por J. Welles Wilder Jr. y presentado en su libro de 1978 "New Concepts in Technical Trading Systems". A diferencia de muchos indicadores técnicos populares, el ATR no predice la dirección del precio, sino que mide la volatilidad del mercado, lo que lo convierte en una herramienta esencial para la gestión de riesgos y el trading basado en volatilidad en el mercado de criptomonedas.

El indicador ATR se adapta a diferentes condiciones del mercado y marcos de tiempo, proporcionando información valiosa sobre los niveles de volatilidad de un activo. Esta capacidad de adaptación lo hace particularmente útil en varios mercados financieros, incluidos las criptomonedas, el mercado de divisas (forex), acciones, índices y productos básicos. Los traders pueden analizar el ATR en gráficos diarios, semanales o mensuales, o incluso utilizarlo para análisis intradía en gráficos de minuto a minuto.

Su capacidad para ajustarse a las condiciones cambiantes del mercado hace que el ATR sea una herramienta fundamental en las estrategias basadas en volatilidad y en los sistemas de gestión de riesgos.

¿Qué es el Rango Promedio Verdadero (ATR) en el trading?

El Rango Promedio Verdadero (ATR) mide el rango promedio de precio de un activo durante un período de tiempo específico, normalmente 14 períodos, teniendo en cuenta los huecos y la volatilidad intradía. Este valor refleja la volatilidad promedio durante ese período, ya sea en gráficos diarios, horarios o de minutos, dependiendo del marco de tiempo elegido por el trader.

Los valores más altos de ATR indican una mayor volatilidad, lo que sugiere movimientos de precios más dramáticos, mientras que los valores más bajos reflejan menor volatilidad y una acción de precios más estable. Como indicador de volatilidad, el ATR muestra cuánto fluctúa un precio en promedio durante un período dado. Cuando los valores de ATR son altos, esto indica fluctuaciones de precios grandes y rápidas.

Por el contrario, los valores bajos de ATR son típicos durante períodos de movimiento lateral o consolidación que ocurren en los picos del mercado o durante fases de consolidación.

Cómo calcular el Rango Promedio Verdadero (ATR)

Antes de profundizar en los cálculos, déjanos asegurarte que no necesitas memorizar fórmulas para usar el indicador ATR de manera efectiva, pero si tienes curiosidad sobre cómo se calcula y quieres entender qué lo impulsa, aquí tienes un desglose rápido.

El Rango Promedio Verdadero (ATR) se calcula mediante un proceso de dos pasos que comienza con el cálculo del Rango Verdadero (TR) para cada período. El Rango Verdadero representa el valor más grande de tres mediciones de precio:

1. El precio máximo de hoy menos el precio mínimo de hoy

2. El valor absoluto de la diferencia entre el precio máximo de hoy y el cierre anterior

3. El valor absoluto de la diferencia entre el precio mínimo de hoy y el cierre anterior

Este enfoque asegura que el TR capture la volatilidad de los huecos entre las sesiones de negociación y los movimientos limitados, que un cálculo simple de máximo-mínimo pasaría por alto.

En forma matemática, la fórmula del Rango Verdadero es:

TR = Max[(Precio máximo - Precio mínimo), |Precio máximo - Cierre anterior|, |Precio mínimo - Cierre anterior|]

Una vez que se determinan los valores del Rango Verdadero, el Rango Promedio Verdadero se calcula como un promedio móvil de estos valores durante un número específico de períodos (n), generalmente 14 días como recomienda Wilder.

Para el primer cálculo de ATR:

Primer ATR = (Suma de los valores TR durante n períodos) / n

Para cálculos posteriores, Wilder utilizó un método de suavizado:

ATR actual = [(ATR anterior × (n - 1)) + TR actual] / n

Ejemplo de cálculo

Realicemos un cálculo simplificado de ATR con 3 períodos utilizando datos históricos de BTC/USDT:

Primer ATR (promedio de 3 períodos): (4,000 + 2,700 + 3,200) / 3 = $3,300

Si el TR del día 4 es $2,900, el siguiente ATR será: [(3,300 × 2) + 2,900] / 3 = $3,167

Este método equilibra la volatilidad a corto plazo (como un repunte repentino de BTC) con los datos históricos para proporcionar una visión más estable del estado de ánimo del mercado.

Cómo aplicar el indicador ATR en BingX

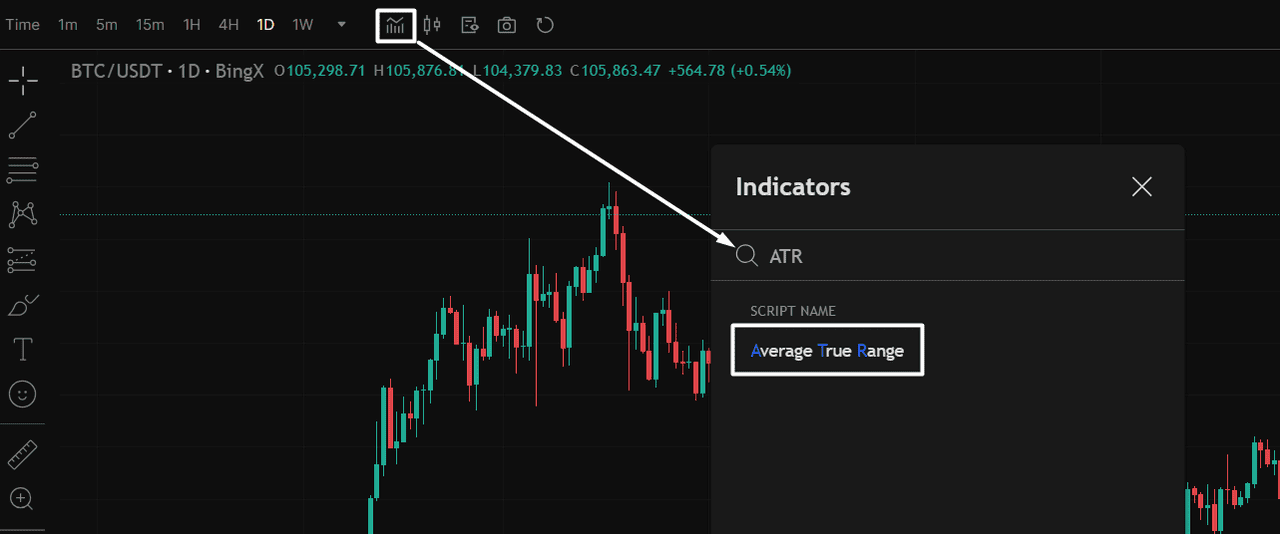

Antes de usar el rango verdadero promedio (ATR) en tu estrategia, primero debes agregarlo a tu gráfico de BingX.

Agregar ATR a tu gráfico: Abre un par de trading, como BTC/USDT, en BingX. Luego haz clic en el icono de Indicadores en la parte superior del gráfico, como se indica en el gráfico a continuación. Para buscarlo fácilmente, solo escribe “ATR” en la barra de búsqueda y selecciona el Rango Verdadero Promedio del menú desplegable.

Una vez agregado, la línea ATR aparecerá en un panel separado debajo de tu gráfico, mostrando los niveles de volatilidad en tiempo real para el intervalo de tiempo que hayas seleccionado.

Fuente: Gráfico BTC/USDT de BingX

Fuente: Gráfico BTC/USDT de BingXCómo interpretar los valores de ATR

El rango verdadero promedio (ATR) mide la volatilidad del mercado, no la dirección de los precios. Comprender sus niveles te ayuda a ajustar tu enfoque de trading según las condiciones del mercado.

Valores altos de ATR: Los valores altos de ATR señalan una mayor volatilidad y grandes oscilaciones de precios, comunes durante los rompimientos, fuertes tendencias o movimientos impulsados por noticias. Un ATR creciente con reversión de precios a menudo confirma el impulso en la nueva dirección.

Valores bajos de ATR: Los valores bajos sugieren condiciones de mercado calmadas, generalmente durante consolidaciones laterales, operaciones dentro de un rango o antes de un gran rompimiento. Estos períodos a menudo preceden movimientos más grandes.

Neutral en cuanto a la dirección: ATR muestra el tamaño del movimiento de precio, no si es alcista o bajista. Siempre utilízalo junto con indicadores de tendencia para obtener confirmación.

¿Cómo usas el ATR en tu estrategia de trading?

Ahora que entiendes lo que te dice el ATR, veamos cómo utilizarlo realmente en tu trading de criptomonedas, desde calcular el tamaño de las posiciones hasta detectar rupturas y configurar paradas tanto en el mercado spot como en el de futuros.

Control de riesgos y ajuste del tamaño de las operaciones con ATR

El indicador de Rango Verdadero Promedio (ATR) es una herramienta versátil que puede mejorar significativamente tu estrategia de trading cuando se integra correctamente. Al medir la volatilidad de manera objetiva, ATR proporciona información valiosa sobre varios aspectos clave del trading:

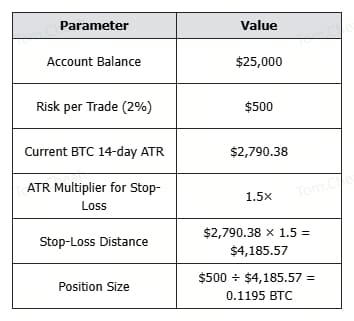

1. Cálculo del tamaño de la posición con ATR

Una de las aplicaciones más poderosas del ATR es el cálculo del tamaño de la posición y la gestión del riesgo, y se aplica tanto al trading spot como al de futuros. Al incorporar los valores de ATR en los cálculos del tamaño de la posición, los traders pueden ajustar su exposición según la volatilidad actual del mercado:

Tamaño de la posición (en BTC) = Riesgo por operación ÷ (ATR × Multiplicador)

Fuente: BTC/USDT Gráfico de operaciones en BingX

Fuente: BTC/USDT Gráfico de operaciones en BingX1. Determine su tolerancia al riesgo por operación (por ejemplo, 1-2% de su cuenta)

2. Establezca la distancia del stop-loss como un múltiplo del ATR (normalmente 1-3× ATR)

3. Calcule el tamaño de la posición dividiendo el monto de riesgo por la distancia del stop-loss

Por qué es importante

• Con alta volatilidad, el ATR aumenta, reduciendo el tamaño de la posición para proteger el capital.

• Con baja volatilidad, el ATR disminuye, lo que permite una posición más grande manteniendo el mismo riesgo.

• Este enfoque mantiene constante la exposición al riesgo, independientemente de las fluctuaciones de precio de Bitcoin o picos de volatilidad.

Al usar el ATR para calcular el tamaño de la posición, los operadores de criptomonedas pueden alinear mejor su estrategia con las condiciones actuales del mercado, permitiendo un control de riesgo más inteligente tanto en períodos tranquilos como turbulentos.

Usar ATR para Breakouts, Trailing Stops y Canales (Señales de Entrada/Salida)

El Rango Verdadero Promedio (ATR) no predice la dirección del precio, pero ayuda a identificar cuándo la volatilidad es lo suficientemente alta para validar una configuración de operación. Cuando se combina con los niveles de soporte/resistencia, medias móviles o patrones de precios, el ATR se convierte en una herramienta clave para confirmar las entradas en breakouts y gestionar las salidas.

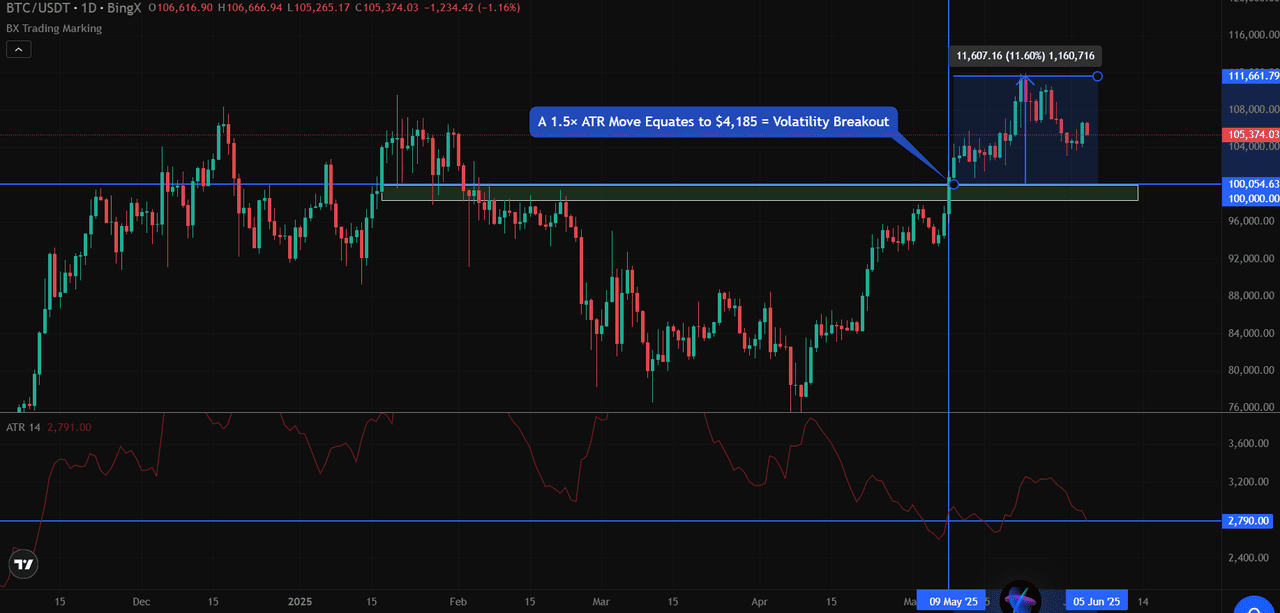

1. Breakouts por Volatilidad

Cuando el precio supera un nivel clave por más de un múltiplo del ATR, típicamente 1.5× o 2× ATR, generalmente señala un movimiento de alta convicción.

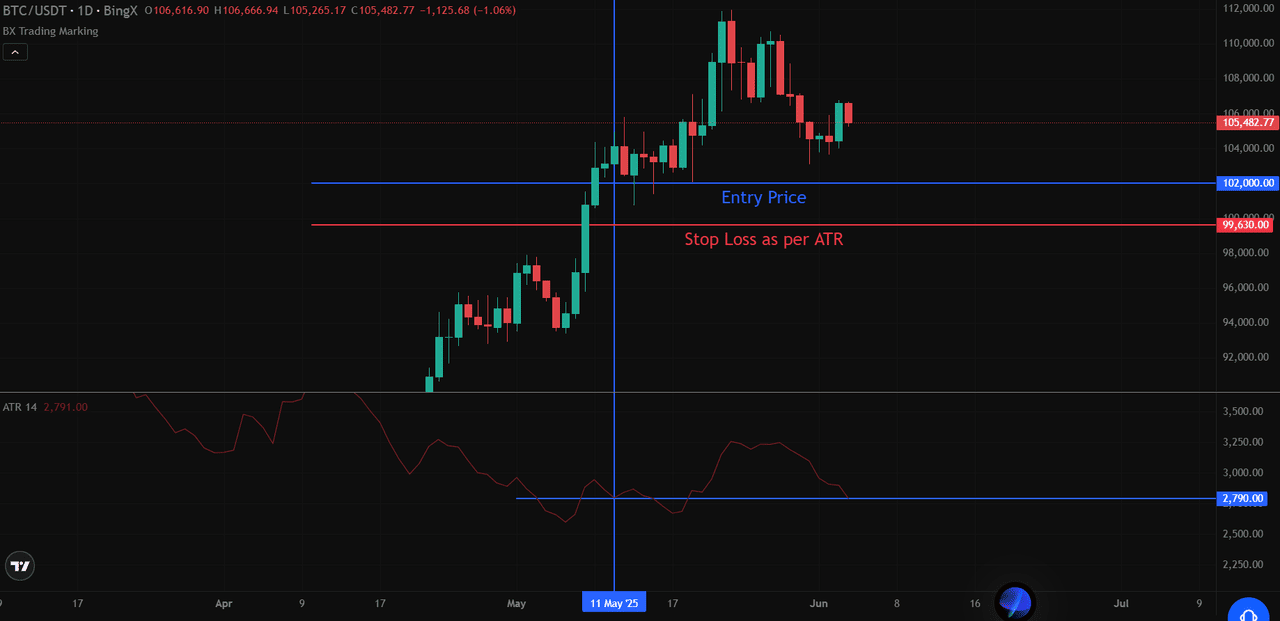

Por ejemplo, en el gráfico de BTC/USDT, Bitcoin superó la resistencia de $100,000 con un fuerte cierre diario por encima de ella. En ese momento, el Rango Verdadero Promedio (ATR) de 14 días era aproximadamente $2,790.

Un movimiento de 1.5× ATR equivale a $4,185.

Fuente: BTC/USDT Gráfico de operaciones en BingX

Fuente: BTC/USDT Gráfico de operaciones en BingXDesde que BTC superó los $100,000 y cerró cerca de $105,000+, esto excedió el umbral de ATR, validando un posible breakout con impulso.

Regla de Confirmación de Breakout: Cerrar por encima de la resistencia + movimiento > 1.5× ATR = Breakout válido

2. Usar ATR en la Estrategia de Stop de Arrastre

Un stop de arrastre basado en ATR, colocado por debajo de los máximos recientes para posiciones largas o por encima de los mínimos recientes para posiciones cortas.

• Para posiciones largas: Stop = El máximo más alto desde la entrada − (ATR × multiplicador)

• Para posiciones cortas: Stop = El mínimo más bajo desde la entrada + (ATR × multiplicador)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXSupongamos que entraste largo en $102,000, y BTC alcanzó un máximo de $108,000. Usando un stop de arrastre de 3× ATR: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Este stop se ajusta con los nuevos máximos, pero permite espacio para respirar, lo que es esencial durante las oscilaciones volátiles de Bitcoin. En los mercados spot, este método funciona solo para posiciones largas, mientras que en los futuros, se aplica tanto a posiciones largas como cortas.

3. Identificar Bandas Dinámicas de Soporte/Resistencia con Canales ATR

Los Canales ATR suman y restan ATR a una media móvil (por ejemplo, EMA de 20 días) para crear bandas adaptativas que reflejan la volatilidad actual. Estas bandas pueden señalar zonas potenciales de reversión o áreas de volatilidad aumentada.

Ejemplo: Si el EMA de 20 días de BTC está en $104,000 y el ATR es de $2,790:

• Canal superior = 104,000 + 2,790 = $106,790

• Canal inferior = 104,000 − 2,790 = $101,210

Si el precio se acerca a cualquiera de los canales con un fuerte impulso y volumen, los traders observarán la posible continuación de la tendencia o agotamiento, dependiendo de las señales de confirmación (por ejemplo, patrones de velas o divergencia de volumen).

4. Filtrar falsos breakouts

ATR ayuda a los traders a distinguir entre breakouts significativos y movimientos falsos al confirmar si hay suficiente volatilidad para respaldar la acción del precio:

• Los verdaderos breakouts generalmente muestran un aumento en los valores de ATR, lo que indica mayor participación en el mercado

• Los falsos breakouts a menudo muestran una divergencia entre el movimiento del precio y ATR (el precio rompe, pero el ATR sigue plano o disminuye)

• Exigir confirmación tanto de la acción del precio como de ATR reduce la probabilidad de ser atrapado en un breakout fallido

Al incorporar ATR en tu proceso de toma de decisiones, puedes desarrollar estrategias de trading más robustas que se adapten a las condiciones cambiantes del mercado mientras mantienes una gestión disciplinada del riesgo.

Este enfoque consciente de la volatilidad ayuda a proteger el capital durante los períodos turbulentos mientras aprovecha las oportunidades de trading genuinas.

ATR vs. Otros Indicadores Técnicos

Si bien el Rango Promedio Verdadero (ATR) comparte el panorama del análisis técnico con muchos otros indicadores, se destaca por su enfoque único en medir la volatilidad en lugar de la dirección del precio. Esta diferencia fundamental hace que el ATR sea complementario a otros indicadores populares que tienen otros fines analíticos.

1. ATR vs. Indicadores de Momentum

A diferencia del Índice de Fuerza Relativa (RSI), que mide la velocidad y el cambio de los movimientos de los precios para identificar condiciones de sobrecompra o sobreventa, el ATR se enfoca únicamente en la magnitud del movimiento de los precios sin tener en cuenta la dirección.

Fuente:

Fuente: En el ejemplo del gráfico, podemos ver cómo el RSI fluctúa entre los niveles de sobrecompra y sobreventa (típicamente por encima de 70 y por debajo de 30), mientras que el ATR aumenta independientemente de si los precios suben o bajan, reflejando simplemente el tamaño de los movimientos.

Cuando el RSI indica condiciones de sobrecompra mientras el ATR está subiendo, podría sugerir una tendencia fuerte que podría continuar a pesar de que parece sobreextendida. Por el contrario, un ATR bajo con lecturas extremas del RSI podría indicar una señal menos confiable.

2. ATR vs. Indicadores de Tendencia

Mientras que las medias móviles ayudan a identificar la dirección de la tendencia al suavizar la acción del precio, el ATR mide el componente de volatilidad del comportamiento del mercado. Las medias móviles te dicen hacia dónde se dirigen los precios, mientras que el ATR te dice cuán turbulento podría ser el viaje. Esta distinción se vuelve especialmente valiosa cuando:

• Una media móvil muestra una clara tendencia alcista, pero un ATR decreciente sugiere que el momentum podría estar disminuyendo

• El precio rompe por encima de una media móvil con un ATR en expansión, lo que podría confirmar un fuerte breakout

• El precio se consolida cerca de medias móviles con un ATR en contracción, lo que a menudo precede movimientos significativos

A diferencia del Índice de Fuerza Relativa (RSI) o de las medias móviles, que están diseñadas para medir el momentum o la dirección del precio, el Rango Promedio Verdadero (ATR) se centra únicamente en la volatilidad. No indica si el precio subirá o bajará; simplemente te dice cuánto podría moverse el precio, independientemente de la dirección.

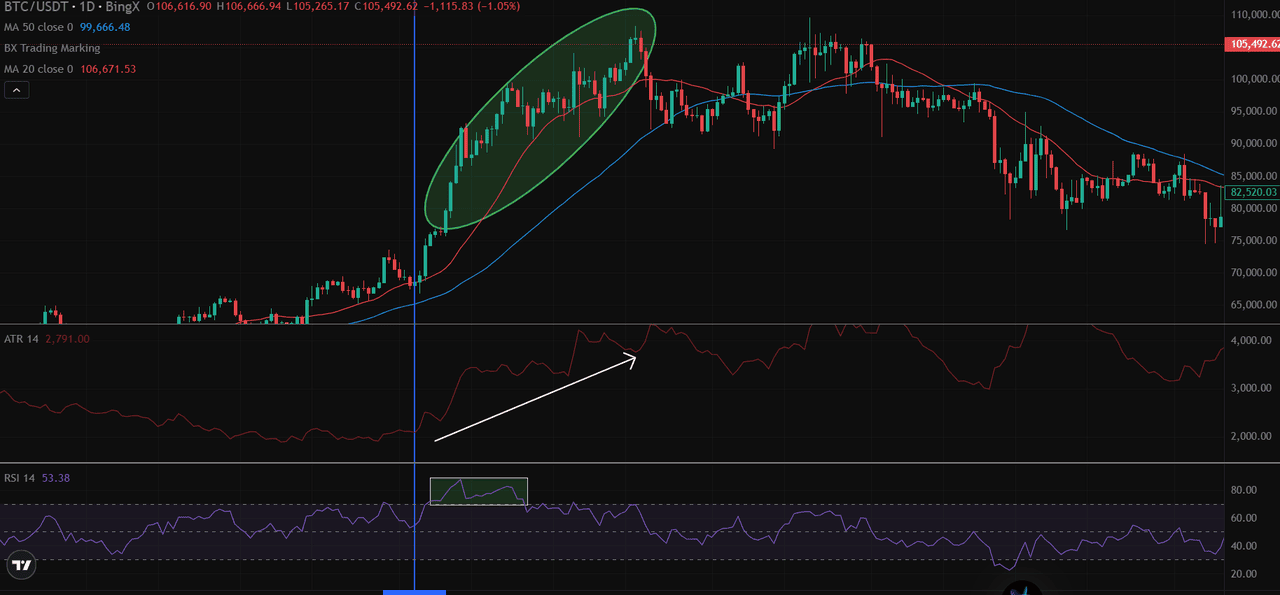

Ejemplo práctico - Fuente: Gráfico de Trading de BTC/USDT en BingX

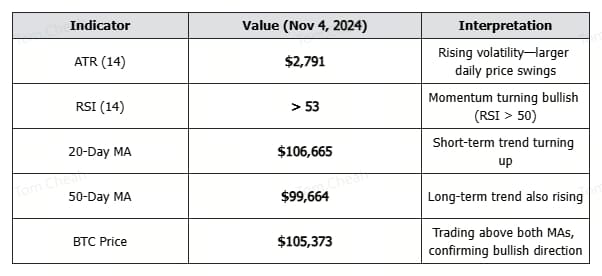

Ejemplo práctico - Fuente: Gráfico de Trading de BTC/USDT en BingXEn el gráfico diario de BTC/USDT de arriba, se puede ver que cuando Bitcoin supera las medias móviles de 20 y 50 días, el ATR también aumenta, lo que refleja una mayor actividad del mercado y una expansión del rango. Al mismo tiempo, el RSI cruza el nivel de 50, lo que confirma el impulso alcista.

En este momento, los tres indicadores se alinean:

• ATR se está expandiendo → confirma el aumento de la volatilidad

• RSI sube por encima de 50 → señala impulso alcista

• El precio está por encima de ambas medias móviles → confirma la dirección de la tendencia

Mientras que el ATR capturó de manera excelente el aumento de la volatilidad de Bitcoin durante el rally, solo al combinarlo con la guía direccional de las medias móviles y la confirmación de impulso del RSI los traders pueden tomar decisiones completamente informadas sobre las oportunidades y los riesgos del mercado.

¿Cuáles son las limitaciones del indicador ATR?

A pesar de su utilidad, el indicador de Rango Verdadero Promedio (ATR) tiene varias limitaciones significativas que los traders deben comprender antes de incorporarlo a sus estrategias.

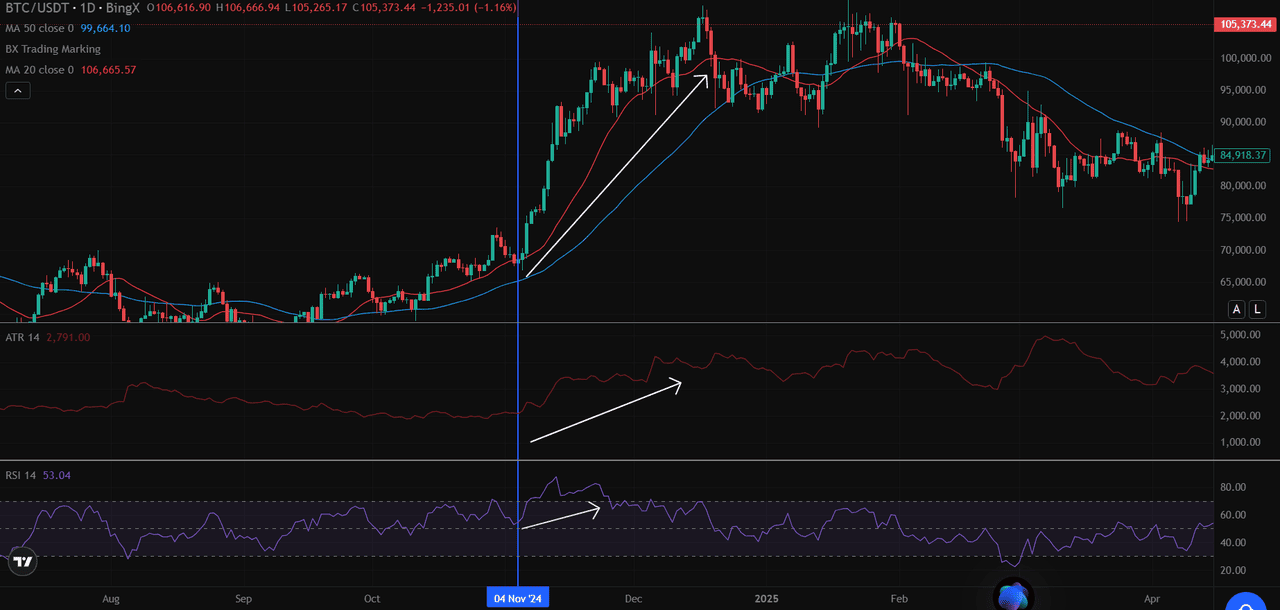

1. En primer lugar, ATR no predice la dirección del precio; simplemente mide la magnitud de la volatilidad sin indicar si los precios subirán o bajarán. Como se puede ver en el gráfico de BTC/USDT, ATR aumentó drásticamente tanto durante el rally de noviembre de 2024 como en la posterior caída de diciembre.

2. ATR es fundamentalmente un indicador retrasado basado en datos históricos de precios, lo que significa que refleja lo que ya ha ocurrido en lugar de lo que sucederá a continuación. El cálculo de ATR de 14 períodos otorga el mismo peso a los movimientos de precios recientes y más antiguos dentro de la ventana de cálculo, lo que puede reducir la sensibilidad a los cambios inmediatos del mercado.

3. Durante movimientos laterales prolongados con mínima volatilidad, los valores de ATR pueden comprimirse enormemente, lo que dificulta distinguir los cambios significativos en la volatilidad. Esto es especialmente problemático en activos de bajo volumen o durante períodos de consolidación del mercado, donde pequeños movimientos de precio pueden activar señales falsas.

Es crucial recordar que el rendimiento pasado no garantiza resultados futuros. Aunque ATR ayuda a cuantificar los patrones históricos de volatilidad, los mercados pueden cambiar de comportamiento rápidamente e inesperadamente.

Reflexiones finales

Aunque ATR no predice la dirección, sigue siendo una de las herramientas más efectivas para gestionar operaciones basadas en volatilidad. Ayuda a los traders a determinar el tamaño de las posiciones, establecer stops dinámicos y evitar configuraciones de baja convicción. Cuando se combina con indicadores de tendencia como las medias móviles o el RSI, ATR agrega una capa crítica de control de riesgos a cualquier estrategia de trading de criptomonedas, especialmente en mercados de rápido movimiento como el de Bitcoin.

¿Quieres aplicar estrategias basadas en ATR con datos en tiempo real?

Comienza a operar en BingX, accede a herramientas avanzadas de gráficos, configuraciones personalizables de ATR y análisis técnico de BTC/USDT todo en una plataforma.

Lecturas relacionadas

Preguntas frecuentes sobre el Average True Range (ATR)

1. ¿Qué es el indicador Average True Range (ATR)?

El ATR es un indicador técnico que mide la volatilidad del mercado calculando el rango promedio entre los precios máximos y mínimos durante un período determinado, normalmente de 14 días.

2. ¿El ATR muestra la dirección del precio?

No. El ATR es neutral en cuanto a la dirección. Muestra cuánto se mueve el precio, pero no si está subiendo o bajando. Debe usarse junto con indicadores de tendencia como las medias móviles.

3. ¿Cómo puedo usar el ATR para el tamaño de la posición?

Usa esta fórmula:

Tamaño de la posición = Riesgo por operación ÷ (ATR × Multiplicador)

Esto ajusta el tamaño de tu operación a la volatilidad actual. ATR más alto = posición más pequeña.

4. ¿Qué significa un valor alto de ATR en criptomonedas?

Un valor alto de ATR indica una mayor volatilidad. Para Bitcoin, esto generalmente sigue eventos de noticias, rupturas o reversas del mercado. Significa que los movimientos de precio son más grandes de lo habitual.

5. ¿Qué es una ruptura de volatilidad usando el ATR?

Una ruptura de volatilidad ocurre cuando el precio se mueve más allá de un nivel clave (como la resistencia) por 1.5× o 2× ATR, lo que confirma un fuerte impulso del mercado detrás del movimiento.

6. ¿En qué se diferencia el ATR de RSI o de las medias móviles?

El ATR mide la volatilidad, mientras que el RSI mide el momentum y las medias móviles muestran la dirección de la tendencia. Usarlos juntos ofrece una configuración de trading más completa.

7. ¿Se puede usar el ATR para el trading intradía de criptomonedas?

Sí. El ATR puede aplicarse a marcos de tiempo más cortos (por ejemplo, 5 minutos, 15 minutos) para el trading intradía, ayudando a filtrar configuraciones de baja volatilidad y gestionar el riesgo en tiempo real.