Cuando Cisco Systems, Inc. acordó adquirir Splunk por $28 mil millones en marzo de 2024, el acuerdo marcó un punto de inflexión estratégico para la empresa. Conocida principalmente por el hardware de red durante mucho tiempo, Cisco señaló un cambio hacia convertirse en una plataforma de infraestructura de IA, análisis de datos y ciberseguridad para centros de datos empresariales. A finales de 2025, CSCO se había recuperado hacia el extremo superior de su rango de trading de una década, tocando brevemente $88.19 antes de que el informe de ganancias del Q2 FY2026 de febrero desencadenara una corrección.

Para el 16 de marzo de 2026, Cisco cotizaba cerca de $78.33, aproximadamente un 11% por debajo de su máximo de 52 semanas. La caída siguió a un trimestre por lo demás sólido, con los ingresos del Q2 FY2026 alcanzando $15.3 mil millones, un aumento del 10% interanual, y el GAAP EPS subiendo un 31% a $0.80. Sin embargo, el sentimiento de los inversores se mantuvo cauteloso ya que el aumento de los costos de memoria, la guía modesta del Q3 EPS, y las preguntas sobre qué tan rápido la demanda de infraestructura de IA se traducirá en expansión de márgenes pesaron sobre la acción.

Con CSCO cotizando en el rango alto de $70 y los objetivos de precio de Wall Street alrededor de $88 a $90, la valoración actual sugiere una ventaja moderada si Cisco puede demostrar que la integración de Splunk y su estrategia más amplia de infraestructura de IA se están traduciendo en un crecimiento de ingresos duradero impulsado por software. Esta guía examina las perspectivas de Cisco utilizando los últimos datos de ganancias e investigación de los principales analistas institucionales.

Nota: Cisco opera en un año fiscal que termina a finales de julio. Los resultados del Q2 FY2026 cubrieron el período que terminó el 24 de enero de 2026, reportado el 11 de febrero de 2026. El próximo informe de ganancias cubre el Q3 FY2026 y se espera para el 20 de mayo de 2026.

Las 5 Cosas Principales que los Inversores de Cisco Deben Saber en 2026

La historia de Cisco en 2026 se centra en si su transformación de la era de IA puede compensar los vientos en contra de márgenes a corto plazo. Aquí hay cinco temas que dan forma al caso de inversión.

- Ingresos Récord del Q2 FY2026 de $15.3 Mil Millones, Subiendo 10% Interanual: Cisco entregó sus ingresos trimestrales más altos de la historia. Los ingresos de productos subieron un 14% y los ingresos de redes crecieron un 21%, mientras que los pedidos totales de productos aumentaron un 18% en todas las regiones, señalando una amplia recuperación de la demanda empresarial después del ciclo de corrección de inventarios.

- Los Pedidos de Infraestructura de IA Alcanzaron $2.1 Mil Millones en Q2: Cisco elevó sus perspectivas de pedidos de IA para FY2026 a $5 mil millones, desde más de $4 mil millones anteriormente. La red de centros de datos impulsada por IA, incluyendo chips Silicon One y ópticas de 400G/800G, se está convirtiendo en un importante impulsor de crecimiento.

- Guía de Ingresos FY2026 Elevada a $61.2B–$61.7B: La gerencia aumentó la guía de ingresos de año completo siguiendo la superación del Q2, implicando aproximadamente un 8% de crecimiento anual. Las perspectivas incluyen suposiciones de costos relacionados con aranceles bajo la política comercial actual de EE.UU.

- La Integración de Splunk Avanza Hacia Ingresos de Plataforma: Desde que la adquisición de $28 mil millones se cerró en marzo de 2024, Cisco ha estado integrando las herramientas de seguridad y observabilidad de Splunk en una plataforma de datos unificada. Los analistas están observando el crecimiento de ventas cruzadas y la adopción de plataformas en la segunda mitad de FY2026.

- Los Objetivos de Precio de los Analistas van de $75 a $100: Wall Street se mantiene ampliamente constructivo. Los objetivos de consenso se agrupan alrededor de $88 a $90, con Evercore ISI en $100 y Morgan Stanley más cauteloso. El rango de 52 semanas de CSCO de $52.11 a $88.19 destaca qué tan rápidamente ha cambiado el sentimiento desde 2024.

¿Qué es Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. es una de las empresas de tecnología de redes y comunicaciones más grandes del mundo, con sede en San José, California. Fundada en 1984 por los ingenieros de Stanford Leonard Bosack y Sandy Lerner, Cisco fue pionera en la tecnología de enrutamiento y conmutación de Protocolo de Internet (IP). La empresa se hizo pública en el Nasdaq en 1990 y se convirtió en una de las empresas más valiosas durante la era punto com. Hoy Cisco opera en tres segmentos principales: redes, seguridad y servicios, sirviendo a empresas, gobiernos, proveedores de servicios y empresas de la nube en todo el mundo.

Con más de 40 años de relaciones empresariales y una participación de mercado líder en conmutación, enrutamiento y redes inalámbricas, Cisco genera la mayor parte de sus ingresos de grandes organizaciones que dependen de su infraestructura para operaciones críticas. La empresa emplea aproximadamente 86,000 personas a nivel mundial. En los últimos años, Cisco se ha enfocado en expandir los ingresos de software, suscripciones y seguridad de mayor margen, un cambio acelerado por la adquisición de Splunk y la creciente demanda de infraestructura de redes que respalda centros de datos de IA.

Evolución Estratégica de Cisco: De Hardware de Red a Plataforma de Infraestructura de IA

Cisco construyó su dominio temprano en enrutadores y conmutadores que formaron la columna vertebral de las redes corporativas y de telecomunicaciones. A medida que la computación en la nube trasladó las cargas de trabajo lejos de los centros de datos tradicionales, Cisco se expandió a software, seguridad y servicios de suscripción para reducir la dependencia de los ciclos de hardware.

La adquisición de Splunk en 2024 marcó un paso importante en esa transición. Las herramientas de análisis, SIEM y observabilidad de Splunk fortalecen la plataforma de software y seguridad de Cisco, permitiéndole competir más directamente con líderes de ciberseguridad como Palo Alto Networks y CrowdStrike. Al mismo tiempo, la construcción global de infraestructura de IA está impulsando la demanda de redes de alta velocidad alimentadas por la arquitectura Silicon One de Cisco. Para 2026, Cisco se está posicionando en la intersección de infraestructura de IA, ciberseguridad y software empresarial.

Fases Clave de Crecimiento de Cisco

- Líder en Infraestructura de Redes (1984–2010): Cisco construyó dominio global en enrutamiento y conmutación IP, convirtiéndose en un proveedor de infraestructura central para el internet temprano y las redes empresariales.

- Presión de Transición a la Nube (2011–2023): A medida que la computación en la nube redujo el gasto tradicional en hardware, Cisco se expandió a software y servicios a través de adquisiciones como WebEx, redes definidas por software y licencias de suscripción mientras reestructuraba su negocio de hardware.

- Era de Plataforma de IA y Seguridad (2024–Presente): La adquisición de Splunk y la expansión de centros de datos de IA definen la estrategia actual de Cisco. Las inversiones en chips Silicon One, redes ópticas de alta velocidad y ciberseguridad impulsada por IA buscan capturar la creciente demanda empresarial de infraestructura de IA y seguridad.

Resumen del Desempeño del Q2 FY2026 de Cisco: Ingresos Récord, Fuerte Venta de Acciones y Guía Elevada

El segundo trimestre fiscal 2026 de Cisco (terminado el 24 de enero de 2026) entregó los ingresos trimestrales más altos en la historia de la empresa, sin embargo las acciones cayeron aproximadamente 10–12% después del comunicado de ganancias del 11 de febrero. La desconexión entre los resultados sólidos y la reacción del mercado refleja la preocupación de los inversores sobre la presión en los márgenes y qué tan rápido la integración de Splunk se traducirá en crecimiento de ganancias.

1. Ingresos Récord del Q2 de $15.3 Mil Millones con 10% de Crecimiento Interanual

Los ingresos totales del Q2 FY2026 alcanzaron $15.35 mil millones, subiendo un 10% interanual. Los ingresos de productos crecieron un 14%, impulsados por un 21% de crecimiento en redes, mientras que los ingresos de servicios disminuyeron un 1% ya que los contratos de mantenimiento heredados continúan transitando hacia modelos de suscripción y software. Regionalmente, EMEA lideró el crecimiento con 15%, mientras que las Américas y Asia-Pacífico cada una creció 8%.

2. Los Pedidos de Infraestructura de IA Totalizaron $2.1 Mil Millones en Q2

Cisco reportó $2.1 mil millones en pedidos de infraestructura de IA durante Q2, impulsando a la gerencia a elevar sus perspectivas de pedidos de IA para todo el FY2026 a $5 mil millones. La demanda se concentra en centros de datos de hiperescala y empresariales, donde la plataforma Silicon One de Cisco, conmutadores Ethernet de alta velocidad y redes ópticas compiten con Arista Networks y alternativas de caja blanca.

3. El GAAP EPS Subió 31% pero la Acción Cayó por Preocupaciones de Márgenes y Guía

El ingreso neto GAAP alcanzó $3.2 mil millones, o $0.80 por acción, subiendo un 31% interanual, mientras que el EPS no-GAAP subió a $1.04. Los márgenes brutos excedieron la guía en 65.0% GAAP y 67.5% no-GAAP. A pesar de superar las ganancias, las acciones declinaron ya que los inversores se enfocaron en el aumento de costos de memoria, gastos de capital aumentando 34.8% a $283 millones, y flujo de efectivo operativo cayendo 19% a $1.8 mil millones. La guía de EPS no-GAAP del Q3 de aproximadamente $0.96–$0.98 solo igualó las expectativas de consenso.

4. Guía de Ingresos de Año Completo Elevada a $61.2B–$61.7B

Cisco elevó sus perspectivas de ingresos para FY2026 a $61.2–$61.7 mil millones siguiendo la superación del Q2, implicando aproximadamente un 8% de crecimiento anual. La gerencia notó que la guía incorpora impactos arancelarios esperados bajo la política comercial actual de EE.UU., reflejando incertidumbre continua alrededor de las cadenas de suministro globales.

5. Cisco Devolvió $3 Mil Millones a los Accionistas y Elevó el Dividendo

Cisco devolvió aproximadamente $3.0 mil millones a los accionistas a través de recompras y dividendos, elevando el dividendo trimestral a $0.42 por acción. El rendimiento de dividendo anualizado es alrededor del 2.1%. El efectivo e inversiones se mantuvieron en aproximadamente $15.8 mil millones al final del trimestre, proporcionando flexibilidad para retornos de capital continuos e inversión estratégica.

La Tesis de Inversión de Cisco para 2026: 4 Pilares de la Valoración de Acciones CSCO

El caso de inversión para Cisco en 2026 se centra en si el mercado está valorando correctamente su transición de una empresa tradicional de hardware de redes a una plataforma de infraestructura de IA y ciberseguridad. La mayoría de los analistas institucionales ven la valoración actual, alrededor de 25 a 26 veces las ganancias futuras no-GAAP, como razonable si varios pilares estratégicos se entregan.

1. La Demanda de Infraestructura de IA Crea un Viento de Cola de Ingresos Multianual

La rápida construcción de centros de datos de IA está impulsando la demanda de equipos de redes de alto ancho de banda. La plataforma ASIC Silicon One de Cisco y sus productos de conmutación Ethernet de 400G y 800G están posicionados para beneficiarse mientras los hiperescaladores y empresas expanden la capacidad de entrenamiento e inferencia de IA. Con pedidos de infraestructura de IA esperados de alcanzar $5 mil millones en FY2026 y pedidos de productos creciendo en todas las regiones, los analistas argumentan que esto refleja un ciclo de demanda multianual más que un aumento temporal.

3. La Posición Dominante del Mercado Empresarial Proporciona Estabilidad de Ingresos

Cisco mantiene una participación de mercado líder en conmutación empresarial, enrutamiento, redes inalámbricas de campus y SD-WAN. Estas posiciones generan ingresos recurrentes estables a través de suscripciones de software y contratos de mantenimiento empresarial. Con una gran base instalada y altos costos de cambio, Cisco se beneficia de relaciones largas con clientes que reducen la disrupción competitiva.

4. Los Retornos de Capital y el Crecimiento de Dividendos Respaldan a los Tenedores a Largo Plazo

El programa de retorno a accionistas de Cisco sigue siendo un diferenciador clave entre las grandes empresas de tecnología. El rendimiento de dividendo cerca del 2.1% es atractivo en relación con muchos pares, y la empresa continúa recomprando acciones activamente, devolviendo $3.0 mil millones a los accionistas solo en Q2. Estos retornos de capital proporcionan apoyo para inversores a largo plazo incluso durante períodos de gasto de inversión elevado.

Pronósticos de Precio de Cisco (CSCO) para 2026: Perspectiva Alcista vs Bajista

Al 16 de marzo de 2026, CSCO cotiza cerca de $78.33, por debajo de su máximo de 52 semanas de $88.19 pero muy por encima del mínimo de $52.11. La caída post-ganancias ha creado una brecha entre el precio actual y donde muchos analistas ubican el valor justo. Los objetivos de consenso de Wall Street se agrupan alrededor de $88 a $90, implicando aproximadamente 13% de ventaja, mientras que el rango de objetivos más amplio de $75 a $100 refleja diferentes perspectivas sobre márgenes, progreso de integración de Splunk, y la durabilidad de la demanda de redes de IA.

Objetivos de Precio Institucionales y de Analistas para Acciones de Cisco (CSCO) en 2026

|

Institución |

Objetivo de Precio 2026 |

Perspectiva |

|

Evercore ISI Group (Amit Daryanani) |

$100 |

Superar el mercado. Ve la infraestructura de IA y la plataforma Splunk como impulsores de crecimiento subestimados. |

|

Consenso MarketBeat |

$89.55 |

Consenso de compra. Los analistas esperan recuperación desde los mínimos post-ganancias hacia el rango $88–$90 dentro de 12 meses. |

|

Benzinga / Mediana de Analistas |

$87–$88 |

Compra. Optimismo alrededor del impulso de pedidos de IA e integración de Splunk, con cierta incertidumbre de márgenes. |

|

Morgan Stanley (Meta Marshall) |

$69–$75 |

Mantener/Cauteloso. Destaca el riesgo de transición de hardware y la incertidumbre de ejecución de integración de Splunk. |

|

HSBC |

$69 |

Cauteloso. Vientos en contra de márgenes por costos de memoria y presión potencial de aranceles en ganancias. |

|

Consenso Wall Street |

$88–$90 |

Compra. Los analistas ven ventaja si los pedidos de infraestructura de IA se convierten en ingresos. |

El Caso Alcista: El Aumento de Demanda de IA y el Rendimiento de la Plataforma Splunk Podrían Llevar a CSCO Hacia $95–$100

Los analistas alcistas argumentan que la reciente venta ofrece un punto de entrada atractivo antes de catalizadores potenciales. El objetivo de pedidos de infraestructura de IA de $5 mil millones de Cisco para FY2026 señala demanda acelerada mientras los hiperescaladores expanden la capacidad de redes de IA. Si ese ciclo de gasto continúa a través de FY2027, el crecimiento de ingresos podría permanecer en el rango de 8–10%.

Mientras tanto, la integración más profunda de Splunk y las ventas cruzadas de plataformas podrían comenzar a contribuir significativamente a los ingresos recurrentes a finales de FY2026. El objetivo de $100 de Evercore ISI Group asume EPS no-GAAP subiendo hacia $4.40–$4.60 dentro de 12 a 18 meses. Lograr el escenario alcista de $95–$100 probablemente requeriría crecimiento sostenido de pedidos de IA y evidencia clara de expansión de ingresos impulsada por Splunk.

El Caso Bajista: Presión de Márgenes y Riesgo de Transición Podrían Mantener a CSCO Cerca de $65–$75

La perspectiva cautelosa se centra en tres riesgos principales. Los precios crecientes de componentes de memoria podrían presionar los márgenes de productos incluso mientras los ingresos crecen. El flujo de efectivo operativo cayó 19% interanual en Q2 mientras el gasto de capital aumentó, reduciendo el flujo de efectivo libre a corto plazo. Además, la integración de Splunk conlleva riesgo de ejecución.

Si las ventas cruzadas se desarrollan más lentamente de lo esperado o los ciclos de gasto empresarial retrasan la adopción de plataformas, la adquisición de $28 mil millones podría pesar en las ganancias más tiempo del anticipado. El objetivo de $69 de HSBC y la postura cautelosa de Morgan Stanley reflejan un escenario donde las presiones arancelarias, contribuciones más lentas de Splunk, y gasto de IA más suave mantienen la acción cotizando entre $65 y $75 hasta que mejoren los márgenes.

Cómo Operar Acciones de Cisco (CSCO) en BingX

BingX ofrece a los usuarios múltiples formas de obtener exposición al precio de las acciones de Cisco sin abrir una cuenta de corretaje tradicional. Las opciones incluyen acciones tokenizadas Ondo en mercados spot y futuros perpetuos liquidados en USDT. La disponibilidad varía según la región y los requisitos regulatorios.

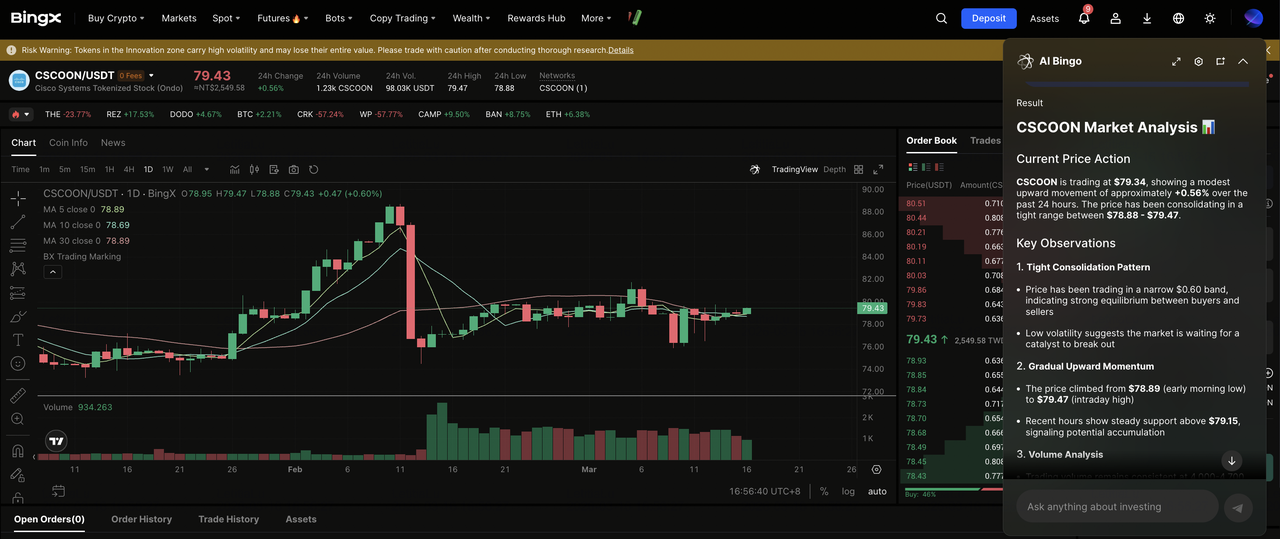

Comprar Acciones Tokenizadas de Cisco Ondo (CSCOON) en Spot

Los usuarios pueden operar acciones tokenizadas de Cisco en BingX Spot usando USDT, habilitando exposición fraccionaria y acceso continuo a los movimientos de precio de CSCO dentro de un entorno de trading cripto.

- Crea y asegura tu cuenta BingX: Regístrate en BingX, completa la verificación de identidad (KYC) si es requerida, y habilita características de seguridad como la autenticación de dos factores (2FA) para proteger tu cuenta.

- Deposita USDT o activos compatibles: Transfiere USDT u otras stablecoins compatibles a tu billetera BingX. Asegúrate de seleccionar la red blockchain correcta y revisar cualquier requisito de depósito mínimo o tarifas.

- Busca CSCOON en Spot Trading: Ve al mercado Spot y busca CSCOON/USDT. Revisa el precio en tiempo real, profundidad del libro de órdenes y actividad de trading reciente antes de proceder.

- Usa BingX AI para evaluar las condiciones del mercado: Antes de colocar una orden, puedes preguntar a BingX AI sobre tendencias de precios recientes de CSCO, niveles técnicos clave, o sentimiento a corto plazo relacionado con la estrategia de infraestructura de IA de Cisco y próximos catalizadores de ganancias.

- Coloca tu orden de compra: Elige una orden de mercado para ejecución inmediata o una orden límite para establecer tu precio de entrada deseado. Ingresa el monto de compra y confirma la operación.

Una vez completado, tu acción tokenizada de Cisco aparecerá en tu billetera spot de BingX y puede mantenerse junto con otros activos cripto.

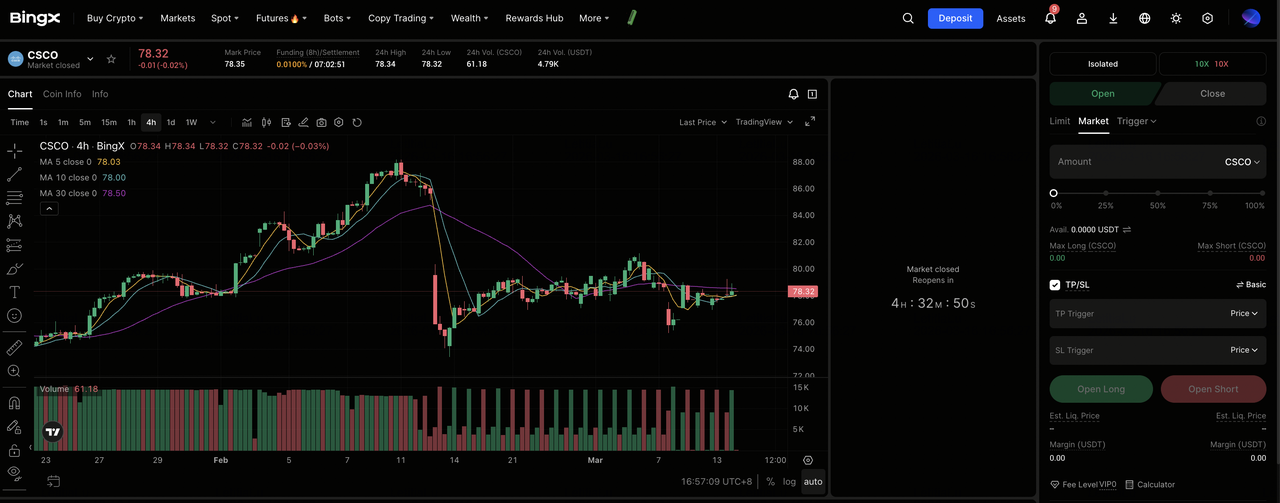

Long o Short en Perpetuos de Acciones de Cisco (CSCO) con USDT en BingX Futures

Puedes operar futuros perpetuos de acciones de Cisco en BingX TradFi usando USDT para obtener exposición apalancada o tomar posiciones tanto largas como cortas. Estos contratos liquidados en USDT rastrean el precio de la acción CSCO y no tienen fecha de expiración.

- Ve a BingX TradFi y selecciona Stock Futures: Navega a la sección de BingX Futures y selecciona Stock Futures del menú de productos.

- Busca el contrato perpetuo CSCO/USDT: Usa la barra de búsqueda para encontrar el contrato perpetuo CSCO/USDT y revisa el precio actual, tasa de financiación y interés abierto antes de proceder.

- Verifica la sesión de trading: Cisco (CSCO) sigue el horario del Nasdaq.

- Horario Regular: 9:30 AM – 4:00 PM Hora del Este (ET), lunes–viernes

- Pre-Mercado: 4:00 AM – 9:30 AM ET

- Después del Horario: 4:00 PM – 8:00 PM ET

- Selecciona tu Modo de Margen y apalancamiento: Elige entre modo de margen aislado o cruzado y establece tu apalancamiento. CSCO puede moverse bruscamente en ganancias y titulares de política comercial. 2x a 3x de apalancamiento es un rango comúnmente citado para gestionar riesgo alrededor de catalizadores impulsados por eventos como el informe de ganancias del Q3 FY2026 el 20 de mayo de 2026.

- Elige tu dirección y coloca tu orden: Selecciona Abrir Long si esperas impulso de pedidos de infraestructura de IA, progreso de integración de Splunk, y claridad arancelaria para validar recuperación hacia objetivos de analistas; o Abrir Short si esperas presión continua de márgenes, ventas cruzadas más lentas de Splunk, y decepción de guía de ganancias en Q3.

- Establece niveles de Take-Profit y Stop-Loss: Usa órdenes Take-Profit/Stop-Loss antes de eventos catalizadores importantes. CSCO cayó aproximadamente 10 a 12% siguiendo las ganancias del Q2, ilustrando qué tan rápidamente la acción puede moverse en cambios de guía y sorpresas de márgenes.

Los 5 Principales Riesgos que los Inversores de Cisco Deben Observar en 2026

A pesar de la sólida posición de mercado y los ingresos récord de Cisco, los inversores deben monitorear varios riesgos que podrían afectar el desempeño de CSCO en 2026.

- Presión de Márgenes por Costos Crecientes de Memoria: Los precios más altos de componentes de memoria ya están comprimiendo los márgenes brutos de productos. Si estos costos continúan subiendo a través de FY2026, los márgenes de Cisco podrían caer por debajo de la guía y crear presión de ganancias incluso si los ingresos continúan creciendo.

- Riesgo de Aranceles y Política Comercial: Cisco ha reconocido impactos arancelarios en su guía de FY2026. Debido a que la empresa depende mucho de la manufactura basada en Asia y el abastecimiento de componentes, una escalación adicional de política comercial podría aumentar costos y reducir márgenes para sus productos de infraestructura de IA.

- Ejecución de Integración de Splunk: La adquisición de $28 mil millones de Splunk debe generar crecimiento significativo de ventas cruzadas e ingresos de plataforma. Si la adopción empresarial es más lenta de lo esperado o los costos de integración aumentan, la adquisición podría pesar en las ganancias más tiempo del anticipado.

- Competencia en Redes de IA: Cisco enfrenta competencia creciente en redes de centros de datos de IA de Arista Networks, Juniper (ahora parte de HPE), y vendedores de caja blanca respaldados por hiperescaladores. Si la plataforma Silicon One de Cisco pierde participación o los hiperescaladores aceleran la adopción de silicio personalizado, el crecimiento de redes de IA podría quedarse corto del objetivo de pedidos de $5 mil millones.

- Sensibilidad de Valoración a Decepción de Ganancias: A aproximadamente 25–26 veces las ganancias futuras no-GAAP, CSCO está valorado para crecimiento continuo. Como mostró la reacción de ganancias del Q2, incluso resultados sólidos pueden desencadenar ventas si la guía solo cumple expectativas. Cualquier falla en ganancias podría empujar la acción de vuelta hacia el rango $65–$70.

Conclusión: ¿Deberías Invertir en Acciones de Cisco (CSCO) en 2026?

El caso bajista para Cisco se ha enfocado durante mucho tiempo en la mercantilización del hardware y la dificultad de transitar más allá de su negocio heredado de equipos de redes. El comunicado de ganancias del Q2 FY2026 mostró que estas preocupaciones permanecen. Incluso un trimestre récord con 10% de crecimiento de ingresos y 31% de crecimiento de GAAP EPS fue seguido por una venta post-ganancias de 10–12% cuando la guía de márgenes decepcionó. Sin embargo, los mismos resultados también destacaron progreso en el cambio estratégico de Cisco. Los pedidos de infraestructura de IA alcanzaron $2.1 mil millones en un solo trimestre, las perspectivas de pedidos de IA para FY2026 se elevaron a $5 mil millones, y la demanda creció en todas las principales regiones.

Con CSCO cotizando cerca de $78.33, por debajo de objetivos de consenso alrededor de $88 a $90 pero muy por encima de su mínimo de 52 semanas, la pregunta clave es si el informe de ganancias del Q3 FY2026 el 20 de mayo puede demostrar mejoras de márgenes y progreso significativo de integración de Splunk. Tres indicadores probablemente determinarán las perspectivas a corto plazo: desempeño del margen bruto del Q3, progreso hacia el objetivo de pedidos de infraestructura de IA de $5 mil millones, y desarrollos en la política arancelaria de EE.UU. que afectan las importaciones de hardware. Si estos factores tienden positivamente, el rango de consenso de analistas de $88 a $90 podría volverse alcanzable antes de fin de año.

Recordatorio de Riesgo: Este artículo es solo para fines informativos y no constituye consejo de inversión. Las acciones de Cisco conllevan riesgos incluyendo presión de márgenes de hardware, incertidumbre de política comercial, ejecución de integración de Splunk, dinámicas competitivas en redes de IA, y sensibilidad de valoración a guía de ganancias. Los inversores deben realizar su propia investigación antes de tomar decisiones de inversión.

Lectura Relacionada

- Cómo Operar Forex, Commodities, Acciones e Índices con Perpetuos TradFi de BingX: Una Guía para Principiantes (2026)

- Principales Acciones Tokenizadas de IA para Observar en 2026

- Perspectivas de Acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI Llevar a GOOGL por Encima de $420?

- Perspectivas de Precio de Acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar a NVDA de Vuelta a $300?

- Pronóstico de Acciones de Intel (INTC) 2026: ¿Avance de Fundición a $89 o Trampa de Valor?