Eli Lilly (LLY) a entamé 2026 à un point d'inflexion historique, se négociant près de 920 $ alors qu'elle consolide sa position de leader innovateur dans les thérapies contre l'obésité, le diabète et les troubles cardiométaboliques. Avec Mounjaro et Zepbound générant une croissance explosive des revenus et de nouvelles indications élargissant le marché adressable, Eli Lilly passe d'un leader pharmaceutique traditionnel à la force dominante du marché des médicaments GLP-1 et de perte de poids de plusieurs centaines de milliards de dollars. Explorez les objectifs de prix institutionnels, la feuille de route du pipeline et si l'action LLY est un achat en 2026.

Au début de 2026, Eli Lilly (LLY) s'est découplée des cycles pharmaceutiques traditionnels. Alors que les produits hérités offrent une stabilité de base, la franchise GLP-1 (Mounjaro, Zepbound et l'émergent orforglipron) a alimenté une accélération de revenus sans précédent. En mars 2026, le narratif se concentre sur la montée en charge de la chaîne d'approvisionnement, les approbations de nouvelles indications et le positionnement concurrentiel sur les marchés de l'obésité et du diabète en expansion rapide. Eli Lilly entame 2026 avec d'énormes vents arrière structurels. Le PDG David Ricks continue d'insister sur l'exécution de la capacité de fabrication et l'avancement du pipeline, projetant une croissance soutenue à trois chiffres dans les thérapies basées sur les incrétines. Avec un investissement record en R&D et une expansion manufacturière, 2026 s'annonce comme une année cruciale. Ce guide décompose la prédiction du prix de l'action Eli Lilly pour 2026 en utilisant les données des analystes et les estimations consensuelles.

Top 5 des choses à savoir pour les investisseurs Eli Lilly en 2026

- Domination de la Franchise GLP-1 : Les revenus combinés de Mounjaro et Zepbound ont dépassé 20 milliards de dollars en taux annualisé au début de 2026.

- Momentum du Pipeline : L'orforglipron (GLP-1 oral) et la rétrutide (agoniste triple) ont progressé dans les essais de phase tardive, élargissant les indications futures.

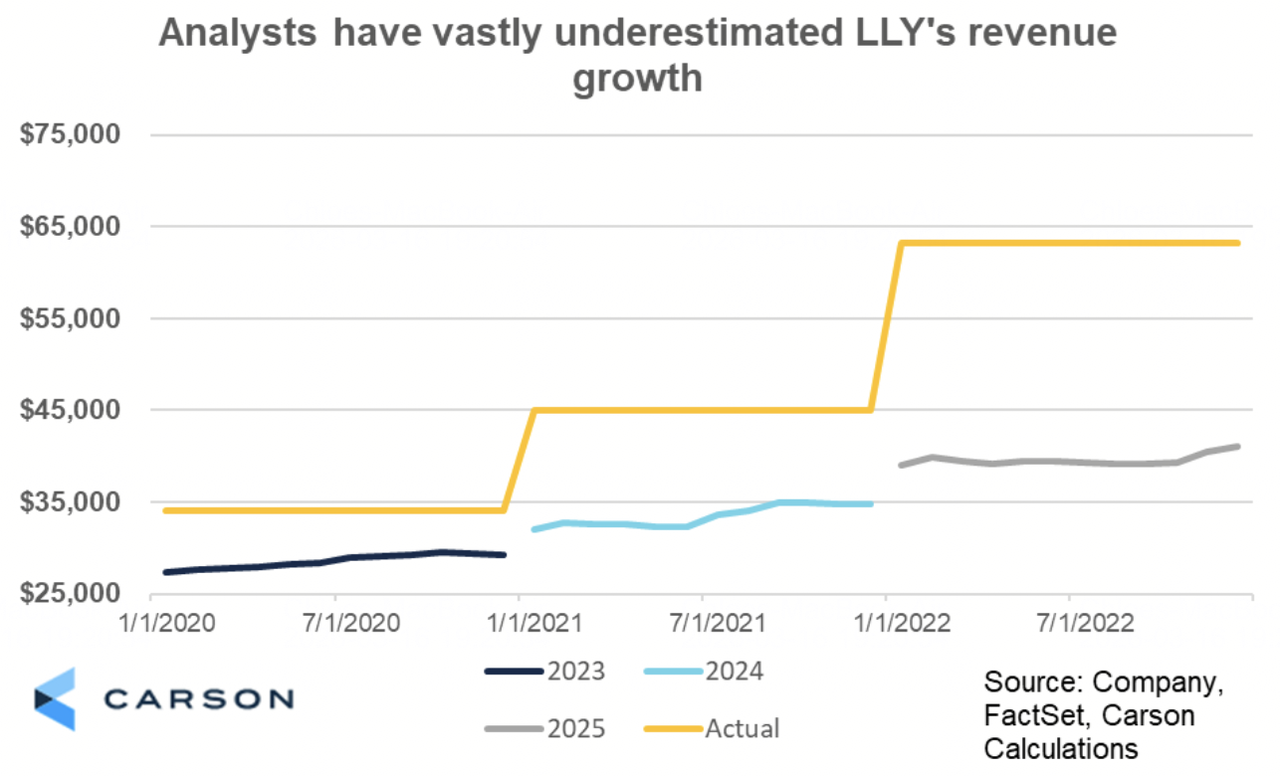

- Accélération des Revenus : Les revenus de l'exercice complet 2025 ont atteint environ 48 milliards de dollars, en hausse de 35% en glissement annuel, portés par les thérapies incrétines.

- Objectifs Polarisés : Les prévisions des analystes pour 2026 vont des bas baissiers autour de 700 $ aux hauts haussiers de 1 200 $ à 1 300 $.

- Débat de Valorisation : Le P/E à terme autour de 50-55x reflète la prime de croissance blockbuster, mais la profondeur du pipeline et l'effet de levier des marges soutiennent une réévaluation continue.

Qu'est-ce qu'Eli Lilly (LLY) ?

Eli Lilly est un leader pharmaceutique mondial spécialisé dans le diabète, l'obésité, l'oncologie, l'immunologie et les neurosciences. Mondialement reconnue pour Mounjaro (tirzepatide), Zepbound, Trulicity, Jardiance, Verzenio et Taltz, en 2026 elle est de plus en plus classée comme le joueur dominant de la révolution GLP-1 et cardiométabolique. Sa valeur principale réside dans ses thérapies basées sur les incrétines, la profondeur de son pipeline et son échelle de fabrication. Contrairement aux pairs pharmaceutiques traditionnels, l'écosystème d'Eli Lilly inclut l'avantage du premier arrivé dans les agonistes duaux/triples, des investissements massifs dans la chaîne d'approvisionnement et un potentiel de revenus blockbuster dans l'obésité et le diabète.

Évolution Stratégique d'Eli Lilly (1876-2026) : Du Pionnier Pharmaceutique au Leader GLP-1

Source : Carson Group

Fondée en 1876, l'histoire d'Eli Lilly présente des jalons clés dans l'innovation pharmaceutique. Le leadership précoce dans l'insuline (années 1920) a établi la crédibilité, suivi par Prozac (années 1980) et la domination en neurosciences. Les années 2010-2020 ont apporté le succès en oncologie et immunologie. La percée GLP-1 avec le tirzepatide (Mounjaro/Zepbound) a allumé l'ère actuelle. Des racines pharmaceutiques traditionnelles à la domination obésité/diabète, Eli Lilly a constamment livré des thérapies transformatrices.

Phases Clés de Croissance d'Eli Lilly au Fil des Années : De l'Insuline à la Révolution Incrétine

Le parcours d'Eli Lilly s'étend sur des ères distinctes :

- Phase Insuline & Neurosciences (1876-2000s) : Pionnier de l'insuline et du Prozac.

- L'Ère de Diversification (2010s-2020) : Expansion en oncologie, immunologie et diabète.

- L'Ère de Domination GLP-1 (2022+) : Mounjaro/Zepbound alimentant l'hyper-croissance et l'accélération du pipeline.

Aperçu de la Performance d'Eli Lilly (LLYON) 2025 : L'Année de Percée GLP-1

En 2025, Eli Lilly a accéléré de manière spectaculaire alors que la demande pour ses thérapies GLP-1, particulièrement Mounjaro et Zepbound, a explosé mondialement à travers les indications d'obésité, de diabète et cardiométaboliques émergentes. Bien que les produits hérités en oncologie, immunologie et neurosciences aient fourni des revenus de base cohérents et de la stabilité, la franchise incrétine a livré une croissance explosive à trois chiffres, transformant Eli Lilly en leader clair du marché GLP-1 et des médicaments de perte de poids en expansion rapide.

Les investissements massifs dans la capacité de fabrication, l'expansion de la chaîne d'approvisionnement et l'avancement du pipeline de phase tardive (orforglipron, rétrutide) ont alimenté le momentum, avec Zepbound et Mounjaro capturant une part disproportionnée des marchés de l'obésité et du diabète de type 2. Cette combinaison puissante d'accélération de revenus blockbuster et de profondeur de pipeline à long terme a généré des résultats financiers records, bien que les contraintes d'approvisionnement continues et les dépenses R&D/capital élevées aient introduit une pression temporaire sur les marges et flux de trésorerie pendant la phase de montée en charge agressive.

1. Performance de l'Action LLYON, Expansion de la Capitalisation Boursière

L'action d'Eli Lilly a montré un momentum haussier puissant tout au long de 2025, bénéficiant de l'enthousiasme général pour les thérapies GLP-1, de la visibilité des revenus blockbuster et de la confiance des investisseurs dans l'exécution. Les actions ont atteint plusieurs plus hauts historiques pendant l'année, avec une capitalisation boursière constamment au-dessus de 850 milliards de dollars et culminant près de 950 milliards de dollars suite aux résultats trimestriels solides et aux mises à jour positives du pipeline. L'action s'est négociée avec une volatilité élevée par rapport aux noms pharmaceutiques traditionnels mais a maintenu des multiples premium reflétant le leadership d'Eli Lilly sur les marchés de l'obésité et cardiométaboliques de plusieurs centaines de milliards de dollars, tout en surperformant significativement les indices de santé et de marché plus larges dans les périodes clés.

2. Performance Financière : Revenus Atteignent 48 Mrd$, en Hausse de 35% AA

Eli Lilly a livré une croissance exceptionnelle du chiffre d'affaires, avec des revenus annuels atteignant environ 48 milliards de dollars, en hausse de 35% en glissement annuel. Mounjaro et Zepbound ont généré la grande majorité des revenus supplémentaires, avec une forte contribution de l'oncologie (Verzenio), l'immunologie (Taltz, Omvoh) et les produits hérités du diabète (Trulicity, Jardiance). Les marges opérationnelles se sont améliorées significativement grâce à l'échelle et au changement de mix vers les incrétines à haute marge. Le bénéfice net et le BPA dilué ont augmenté significativement, soutenus par une accélération robuste des revenus malgré les investissements élevés en R&D et fabrication. Les résultats trimestriels ont montré un momentum clair, particulièrement au T3 et T4, alors que les améliorations d'approvisionnement ont permis un accès patient plus large et une croissance de la demande continue.

3. Poussée de la Franchise GLP-1 : Croissance Dépasse 100%

Les revenus combinés de Mounjaro et Zepbound ont crû à des taux à trois chiffres dans plusieurs trimestres, avec un taux annualisé dépassant 20 milliards de dollars fin 2025. La demande est restée largement supérieure à l'offre, même qu'Eli Lilly a significativement étendu sa capacité de fabrication par de nouvelles installations et des partenariats de fabrication sous contrat. La franchise incrétine a capturé une part de leader dans les marchés du diabète et de l'obésité, portée par une efficacité clinique supérieure, de nouvelles indications (ex. apnée du sommeil, insuffisance cardiaque) et une acceptation croissante des prescripteurs et patients. La performance a souligné le positionnement réussi d'Eli Lilly comme innovateur préféré dans l'espace GLP-1 et cardiométabolique.

4. Jalons Stratégiques : Avancement du Pipeline et Expansion de Capacité

Eli Lilly a fait des progrès substantiels sur la montée en charge de fabrication, mettant en ligne de nouvelles lignes de production de tirzepatide et sécurisant une capacité de fabrication sous contrat supplémentaire pour adresser les contraintes chroniques d'approvisionnement. L'entreprise a fait progresser l'orforglipron (GLP-1 oral) et la rétrutide (agoniste triple) dans les essais de phase tardive, les positionnant comme potentiels blockbusters de prochaine génération avec la commodité orale et des profils d'efficacité améliorés. Les nouvelles indications pour le tirzepatide ont élargi significativement le marché adressable. Eli Lilly a aussi augmenté son dividende pour la 10ème année consécutive, reflétant une forte génération de flux de trésorerie et l'engagement envers les retours aux actionnaires.

La Thèse Eli Lilly pour 2026 : 5 Piliers de la Valorisation de l'Action LLY

Bien que les produits hérités offrent une stabilité de base, la valorisation d'Eli Lilly en 2026 reflète massivement son leadership dans la révolution GLP-1 et cardiométabolique, avec les revenus Mounjaro/Zepbound, la profondeur du pipeline et l'échelle de fabrication générant la majorité de la croissance supplémentaire et du potentiel de hausse.

1. Franchise GLP-1 : La Couche de Croissance Centrale

Mounjaro et Zepbound (tirzepatide) continuent de générer une croissance de revenus à trois chiffres, avec un taux annualisé dépassant 20 milliards de dollars et des indications en expansion (apnée du sommeil, insuffisance cardiaque, NASH) élargissant le marché adressable à des centaines de millions de patients mondialement.

2. Profondeur du Pipeline : La Couche Future

Les actifs de phase tardive incluant l'orforglipron (GLP-1 oral), la rétrutide (agoniste triple) et des candidats cardiométaboliques/oncologie supplémentaires offrent une visibilité de croissance à long terme au-delà des blockbusters actuels, avec le potentiel de multiples approbations de prochaine génération dans les années à venir.

3. Échelle de Fabrication : La Couche d'Exécution

Les investissements records dans la capacité de fabrication interne et sous contrat soulagent progressivement les contraintes d'approvisionnement, permettant un accès patient plus large, des volumes plus élevés et une croissance élevée soutenue alors que la demande continue de dépasser l'offre.

4. Effet de Levier des Marges : La Couche de Rentabilité

Les bénéfices d'échelle des thérapies incrétines, le changement de mix vers les produits GLP-1 à haute marge et les initiatives de productivité continues génèrent une expansion significative de la marge opérationnelle, soutenant une génération robuste de flux de trésorerie libre et des multiples de valorisation premium.

5. Fossé Thérapeutique : La Couche Défensive

L'avantage du premier arrivé dans les agonistes duaux/triples, les données d'efficacité clinique supérieures, le leadership de marque fort dans l'obésité et le diabète, et les relations profondes avec les payeurs/prescripteurs créent des barrières durables, assurant une domination à long terme du marché cardiométabolique en croissance rapide.

Prévisions du Prix de l'Action Eli Lilly pour 2026 : Perspectives Haussières vs Baissières de LLY

Les vues institutionnelles sur l'action Eli Lilly restent très polarisées, équilibrant la croissance blockbuster GLP-1 contre les risques de valorisation, concurrence et approvisionnement.

|

Institution / Analyste |

Objectif Prix 2026 |

Perspective de Marché |

|

Morgan Stanley (Terence Flynn) |

1 200 $ à 1 300 $ |

Super-Haussier : Domination GLP-1 et catalyseurs du pipeline génèrent une hausse massive. |

|

Goldman Sachs |

1 150 $ |

Haussier : Maintient Achat sur l'expansion du marché de l'obésité et l'échelle de fabrication. |

|

Consensus de Marché (agrégé de MarketBeat, TipRanks, Zacks) |

1 000 $ à 1 050 $ |

Achat Modéré : Vue équilibrée sur la croissance blockbuster et le potentiel du pipeline. |

|

JPMorgan |

950 $ |

Neutre : Note Conserver sur surveillance de l'exécution et de la concurrence. |

|

Perspectives Baissières (diverses fourchettes basses) |

700 $ à 850 $ |

Pessimiste : Compression de valorisation, risques de concurrence, contraintes d'approvisionnement. |

Source : Agrégé de MarketBeat, Yahoo Finance et rapports d'analystes en mars 2026

La large gamme d'objectifs haussiers au-dessus de 1 200 $ aux appels baissiers en dessous de 850 $ capture l'incertitude autour de la montée en charge d'approvisionnement, de la concurrence et de la soutenabilité de valorisation.

Le Scénario Haussier : La Poussée GLP-1 Pousse le Prix de l'Action LLYON au-dessus de 1 200 $

Les haussiers se concentrent sur la trajectoire blockbuster de Mounjaro/Zepbound et la profondeur du pipeline. Si Eli Lilly maintient une croissance incrétine à trois chiffres, monte en charge avec succès la capacité de fabrication et fait progresser l'orforglipron/rétrutide vers les approbations, l'entreprise pourrait capturer une part dominante des marchés de l'obésité et du diabète de plusieurs centaines de milliards de dollars. Ceci positionne LLYON comme le leader clair de l'innovation cardiométabolique, soutenant des objectifs de 1 200 $ ou plus d'ici fin 2026.

Le Scénario Baissier : La Correction à 850 $ ou Moins

Les baissiers soulignent la valorisation élevée et les risques potentiels d'approvisionnement/concurrence. Si les contraintes de fabrication persistent, les concurrents gagnent des parts, des défis de remboursement émergent ou la croissance modère, les multiples pourraient se comprimer significativement. Des vents contraires d'exécution ou réglementaires pousseraient le prix de l'action plus bas, avec certains objectifs dans la gamme de 700 $ à 850 $.

Comment Trader l'Action Eli Lilly (LLY) sur BingX

BingX offre un écosystème polyvalent pour obtenir une exposition au momentum d'Eli Lilly 2026, utilisant BingX AI pour fournir aux traders des insights de volatilité en temps réel et des stratégies d'exécution automatisées.

Pour acheter des actions tokenisées comme Eli Lilly (LLYON) sur BingX Spot :

- Connectez-vous à votre compte BingX et complétez la vérification d'identité (KYC) si vous ne l'avez pas encore fait.

- Naviguez vers la section de trading Spot et recherchez la paire de trading d'actions tokenisées LLYON/USDT.

- Choisissez votre type d'ordre. Un Ordre au Prix du Marché s'exécute immédiatement au prix actuel. Un Ordre Limite vous permet de fixer votre prix d'entrée préféré et attend que le marché l'atteigne.

- Entrez le montant que vous souhaitez acheter. Parce que les actions tokenisées sur BingX supportent la propriété fractionnelle, vous pouvez investir avec un petit montant d'USDT plutôt que d'avoir à acheter un équivalent d'action complète.

- Confirmez l'ordre. Vos tokens d'actions tokenisées apparaîtront dans votre portefeuille spot une fois le trade exécuté.

Le trading d'actions tokenisées Spot convient mieux aux investisseurs qui veulent une exposition directe d'achat et conservation aux mouvements de prix des actions, bénéficient d'un accès au marché 24h/24 et 7j/7, ou construisent un portefeuille d'actifs numériques diversifié incluant à la fois des instruments crypto et liés aux actions.

5 Risques Critiques à Surveiller pour les Traders Eli Lilly (LLYON) en 2026

Bien que la franchise GLP-1 (Mounjaro, Zepbound) et le momentum du pipeline offrent une hausse substantielle grâce aux revenus blockbuster et au leadership du marché cardiométabolique, les traders doivent naviguer un paysage complexe de pression réglementaire sur les prix, d'intensité concurrentielle, de risques d'exécution de la chaîne d'approvisionnement, de défis de remboursement et de préoccupations de valorisation.

1. Pression Réglementaire et sur les Prix des Médicaments

Eli Lilly fait face à un examen croissant des régulateurs américains et mondiaux sur les thérapies à coût élevé, incluant des réformes potentielles des prix des médicaments, la négociation Medicare sous l'Inflation Reduction Act et les contrôles de prix internationaux. Des décisions défavorables, des concessions de prix obligatoires ou des plafonds sur les thérapies GLP-1 pourraient matériellement réduire la rentabilité, limiter le pouvoir de tarification ou comprimer les marges sur Mounjaro et Zepbound, qui génèrent la majorité de la croissance récente des revenus.

3. Contraintes de Fabrication et de Chaîne d'Approvisionnement

Malgré des investissements massifs dans la capacité de fabrication, les pénuries d'approvisionnement pour le tirzepatide (ingrédient actif dans Mounjaro/Zepbound) ont persisté en 2025 et pourraient continuer en 2026. Tout retard dans la montée en charge de production, pénuries de matières premières, problèmes de qualité ou obstacles réglementaires dans les nouvelles installations pourrait restreindre l'accès patient, limiter le potentiel de revenus et frustrer la demande, menant à une perte de parts de marché et au scepticisme des investisseurs sur l'exécution.

4. Dynamiques de Remboursement et de Payeurs

La couverture d'assurance généralisée et le remboursement pour les médicaments contre l'obésité restent incohérents dans beaucoup de marchés. Les restrictions des payeurs, exigences de thérapie par étapes, obstacles d'autorisation préalable ou décisions de couverture réduite en 2026 pourraient ralentir l'initiation et l'adhérence des patients, plafonnant la croissance de la demande réelle. Tout changement dans les politiques de payeurs—spécialement dans les canaux commerciaux et gouvernementaux américains—impacterait directement le volume et la rampe de revenus pour Zepbound et les indications futures.

5. Risques de Brevets, Biosimilaires et Pipeline à Long Terme

Bien qu'Eli Lilly jouisse d'une protection par brevet solide sur le tirzepatide jusqu'au début des années 2030, tout défi légal, entrée de biosimilaires plus tôt que prévu ou revers du pipeline (ex. retards ou échecs dans l'orforglipron, rétrutide ou autres actifs de phase tardive) pourraient miner la visibilité de croissance à long terme. Les erreurs d'exécution dans les essais cliniques, approbations réglementaires ou expansions de nouvelles indications limiteraient aussi la piste blockbuster et exposeraient l'action à une compression significative de valorisation.

Conclusion : Devriez-vous Investir dans l'Action Eli Lilly (LLYON) en 2026 ?

Décider d'investir ou non dans Eli Lilly en 2026 nécessite de la voir comme un pari à forte conviction sur la révolution de l'obésité et cardiométabolique plutôt qu'une action pharmaceutique traditionnelle. Pour les investisseurs orientés croissance avec tolérance pour la valorisation élevée et le risque d'approvisionnement, la trajectoire blockbuster de la franchise Mounjaro/Zepbound (taux annualisé dépassant 20 milliards de dollars), la profondeur du pipeline (orforglipron, rétrutide) et l'expansion manufacturière soutiennent une hausse significative si l'exécution livre. La montée en charge réussie et les approbations de nouvelles indications pourraient générer des retours substantiels à long terme.

Pour les investisseurs conservateurs ou orientés valeur, les multiples élevés (P/E à terme 50-55x), la concurrence intense, les contraintes d'approvisionnement continues, l'incertitude payeur/remboursement et les pressions réglementaires sur les prix présentent des risques substantiels. La performance de l'action est maintenant liée à de multiples résultats binaires : soit la domination GLP-1 et les catalyseurs du pipeline continuent de justifier la prime, soit les vents contraires concurrentiels, d'approvisionnement ou réglementaires déclenchent une compression significative vers des multiples pharmaceutiques plus normalisés. Surveillez de près les tendances de revenus incrétines trimestrielles, les mises à jour de capacité de fabrication, les progrès du pipeline, les décisions de couverture des payeurs et les développements concurrentiels comme les indicateurs les plus clairs de savoir si Eli Lilly peut maintenir son leadership dans le marché cardiométabolique en croissance rapide.

Rappel des Risques : Trader et investir dans des actions comme LLY implique un risque substantiel de perte de capital. La valorisation élevée d'Eli Lilly, l'exposition réglementaire et concurrentielle, les dépendances de chaîne d'approvisionnement et la dépendance à l'exécution GLP-1 en font un actif à haut risque. Les investisseurs devraient mener des recherches indépendantes approfondies et considérer des conseils financiers professionnels avant d'allouer du capital.

Lectures Connexes

- IPO Circle (2025) Tout Ce Qu'il Faut Savoir sur CRCL, Valorisation, Ce Que Cela Signifie pour le Marché Crypto

- Perspectives de l'Action Strategy (MSTR) 2026 : MSTR Peut-elle Franchir 700 $ avec la Stratégie de Trésorerie Bitcoin ?

- Prévisions de l'Action Robinhood 2026 : Hyper-Croissance à 130 $ ou Correction de Valorisation ?

- Perspectives de l'Action Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI Peuvent-ils Faire Franchir 420 $ à GOOGL ?

- Que Sont les Actions Tokenisées Coinbase COINX et COINON et Comment les Acheter ?