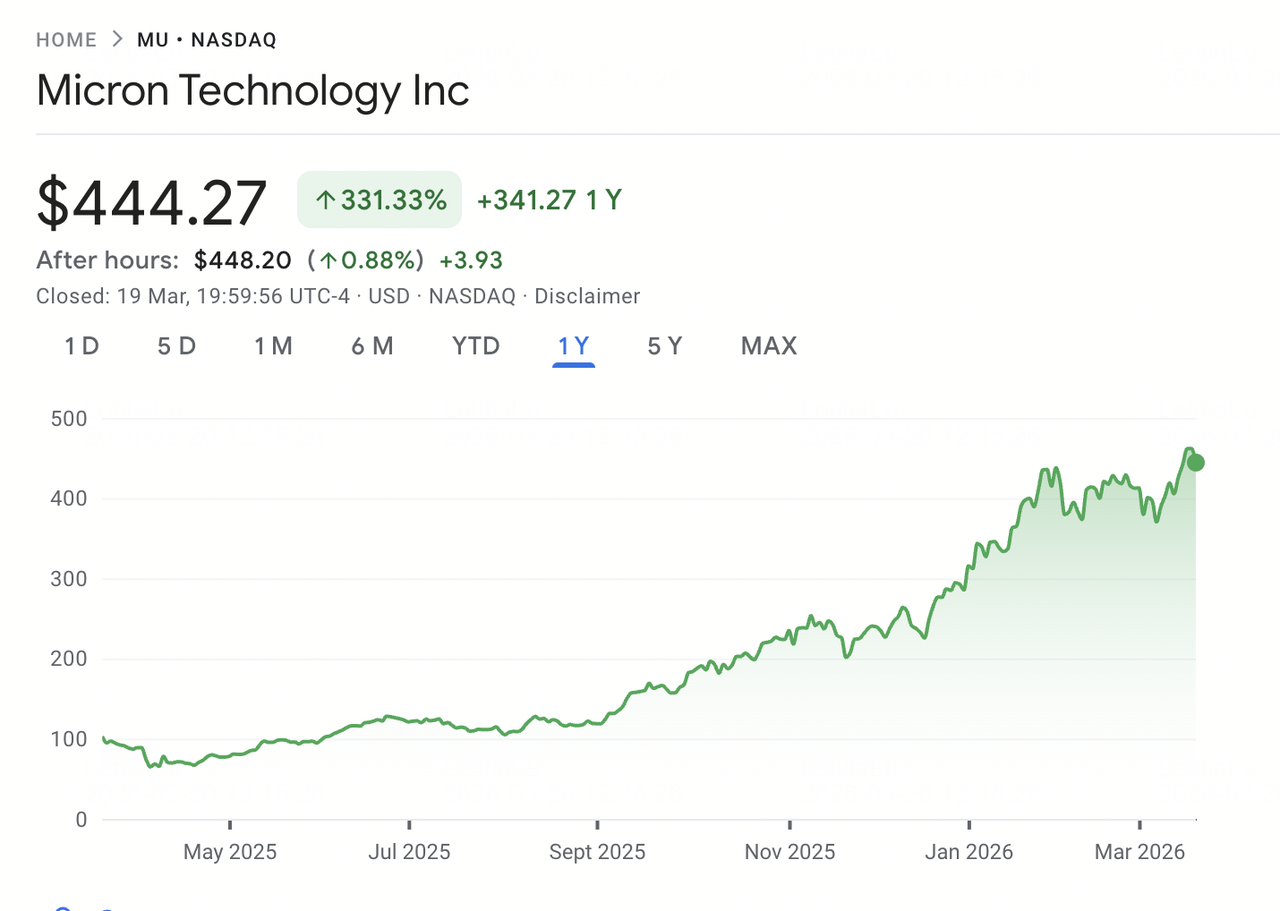

Micron Technology est devenue l'une des histoires déterminantes de la construction de l'infrastructure IA. Alors que les centres de données du monde entier étendent leurs clusters de GPU pour entraîner et exécuter des modèles d'intelligence artificielle, la demande de mémoire haute bande passante (HBM) et de DRAM avancée a augmenté plus rapidement que l'industrie ne peut fournir. Micron, l'un des trois seuls principaux fabricants de DRAM au monde aux côtés de SK Hynix et Samsung, est devenu un bénéficiaire principal. L'action a augmenté d'environ 340% au cours de l'année écoulée, atteignant un niveau record de 471,34 $ en mars 2026 avant de se replier.

Le 18 mars 2026, Micron a publié les résultats du T2 fiscal 2026 qui ont battu les records de l'entreprise en matière de revenus, de marge brute, de bénéfice par action et de flux de trésorerie libre. Les revenus du T2 ont atteint 23,86 milliards de dollars, presque triplé en glissement annuel, tandis que les prévisions du T3 de 33,5 milliards de dollars ont dépassé les revenus annuels complets de chaque année de l'histoire de l'entreprise jusqu'à l'année fiscale 2024. Malgré cela, les actions ont chuté d'environ 4% lors de la session suivante dans une réaction classique de vente sur les nouvelles, clôturant près de 444 $ le 19 mars. Le repli a été causé par des préoccupations concernant une prévision de dépenses d'investissement fiscales 2026 relevée au-dessus de 25 milliards de dollars et une dégradation de Summit Insights. Au 20 mars 2026, MU se négocie près de 444 $, avec des objectifs de prix des analystes allant de 500 $ à 525 $ dans le haut de la fourchette. Ce guide examine les perspectives de MU pour 2026 en utilisant les dernières données de Bernstein, RBC Capital, Needham, TD Cowen, Wedbush et Rosenblatt Securities.

Note : L'année fiscale de Micron s'étend de septembre à août. Le T2 fiscal 2026 s'est terminé le 26 février 2026. Le prochain rapport de résultats, couvrant le T3 fiscal 2026, est prévu pour le 1er juillet 2026.

Points clés : Top 5 des choses que les investisseurs de Micron devraient savoir en 2026

Les perspectives de Micron pour 2026 reflètent un élan exceptionnel à court terme alimenté par la demande d'infrastructure IA, face aux questions concernant la durabilité du cycle de hausse de la mémoire et l'ampleur du capital nécessaire pour le maintenir. Voici cinq chiffres clés et thèmes qui façonnent le dossier d'investissement.

- Les revenus du T2 fiscal 2026 ont atteint un record de 23,86 milliards de dollars, en hausse de 196% en glissement annuel : Les revenus du T2 de Micron ont presque triplé en glissement annuel, battant les attentes d'environ 19,2 milliards de dollars. Le BPA non-GAAP de 12,20 $ a dépassé le consensus de 8,79 $ de 39%, tandis que la marge brute s'est élargie à 74,6% contre 56,8%, grâce à des prix solides et à un mix plus riche de produits HBM.

- Les prévisions du T3 fiscal 2026 pointent vers 33,5 milliards de dollars de revenus et 19,15 $ de BPA : La direction a prévu des revenus du T3 à 33,5 milliards de dollars, plus de trois fois les 9,3 milliards de dollars déclarés un an plus tôt. Les prévisions de BPA de 19,15 $ ont largement dépassé le consensus d'environ 12,05 $. Une marge brute d'environ 81% marquerait une nouvelle progression, soutenue par des prix DRAM et HBM plus solides, des coûts unitaires plus bas et un mix favorable.

- La production HBM4 a commencé avec une capacité 2026 déjà engagée : Le 16 mars 2026, Micron est entré en production à haut volume de HBM4 pour la plateforme Vera Rubin de Nvidia, aux côtés des SSD PCIe Gen6 et SOCAMM2. L'entreprise a déclaré que pratiquement toute la capacité HBM 2026 est déjà engagée sous des accords de prix et de volume, réduisant l'incertitude des revenus à court terme.

- Les dépenses d'investissement fiscales 2026 relevées au-dessus de 25 milliards de dollars pour financer l'expansion : Micron a relevé ses prévisions de dépenses d'investissement fiscales 2026 au-dessus de 25 milliards de dollars pour étendre la capacité HBM et DRAM. D'autres augmentations sont attendues en 2027 alors que l'entreprise construit des sites de fabrication en Idaho et à New York, étend la capacité à Singapour et au Japon, et monte en puissance de son installation en Inde. Cette échelle d'investissement a contribué à la vente après les résultats.

- Le consensus des analystes reste Strong Buy avec des objectifs jusqu'à 500-525 $ : Suite aux résultats du T2, plusieurs entreprises ont relevé leurs objectifs de prix, notamment Bernstein à 510 $ et RBC Capital à 525 $, avec d'autres à 500 $. L'objectif moyen d'environ 40 analystes se situe près de 420 $ à 450 $, reflétant des opinions différentes sur la durée du cycle et la durabilité des prix HBM.

Qu'est-ce que Micron Technology (MU) ?

Micron Technology, Inc. (Nasdaq : MU) est l'un des plus grands fabricants mondiaux de semi-conducteurs de mémoire et de stockage, basé à Boise, Idaho. Fondée en 1978, elle conçoit, développe, fabrique et vend de la DRAM, de la flash NAND et de la flash NOR utilisées dans les centres de données, PC, smartphones, systèmes automobiles et dispositifs industriels. Micron commercialise ses produits sous les marques Micron et Crucial et exploite des installations aux États-Unis, au Japon, à Taïwan, à Singapour et en Inde.

Micron opère à travers quatre unités commerciales. L'Unité commerciale de mémoire cloud dessert les centres de données hyperscale avec la DRAM, HBM et la mémoire basée sur CXL, tandis que l'Unité commerciale Core Data Center couvre les applications d'entreprise et de réseau. L'Unité commerciale mobile et client se concentre sur les smartphones et PC, et l'Unité commerciale automobile et embarquée dessert les marchés des véhicules, industriels et embarqués. Micron concurrence SK Hynix et Samsung en DRAM, et Western Digital et Kioxia en NAND. Elle reste le seul fournisseur de mémoire majeur basé et fabriquant principalement aux États-Unis, une position de plus en plus importante alors que la résilience de la chaîne d'approvisionnement devient une priorité.

Évolution stratégique de Micron (1978 à 2026) : De la mémoire commoditisée au leader de la mémoire IA

Pendant la majeure partie de son histoire, Micron a opéré dans un marché de mémoire commoditisé défini par des cycles de boom et d'effondrement, une intensité capitalistique élevée et des marges minces. Les revenus et la rentabilité suivaient de près la dynamique de l'offre et de la demande. Bien que l'entreprise ait constamment investi dans la technologie de fabrication et mené les transitions de nœuds DRAM pendant quatre générations, la nature commoditisée de la mémoire contraignait les multiples de valorisation.

La construction de l'infrastructure IA remodèle maintenant ce modèle. La mémoire haute bande passante, qui empile les puces DRAM pour délivrer la bande passante requise par les accélérateurs GPU, commande une prime et nécessite plus de capacité de wafer par unité. Alors que les plateformes de Nvidia consomment plus de HBM et que les centres de données demandent une densité de mémoire plus élevée, Micron passe d'un fournisseur cyclique à un fournisseur stratégique. Le PDG Sanjay Mehrotra a noté lors de l'appel des résultats du T2 2026 que Micron a signé son premier accord client stratégique de cinq ans, marquant un passage vers un approvisionnement en mémoire à plus long terme et engagé.

Phases de croissance clés de Micron

- Ère de la mémoire commoditisée (1978 à 2022) : Micron a construit son activité grâce à l'échelle DRAM et NAND, avec des fluctuations répétées des prix et de la rentabilité. Elle a navigué à travers de multiples ralentissements grâce au leadership technologique et à la discipline des coûts, émergeant comme l'un des trois fabricants DRAM mondiaux.

- Transition vers la mémoire IA (2023 à 2025) : Le lancement de ChatGPT et l'investissement des hyperscalers ont entraîné une forte demande pour HBM et DRAM haute capacité. Micron a monté en puissance HBM3E et sécurisé des accords d'approvisionnement avec de grands clients IA. Les revenus ont doublé d'environ 15,5 milliards de dollars en année fiscale 2024 à 37,4 milliards de dollars en année fiscale 2025.

- Phase HBM4 et de montée en charge (2026 et au-delà) : Micron est entré en 2026 avec pratiquement toute la capacité HBM engagée et la production HBM4 en cours pour la plateforme Vera Rubin de Nvidia. L'entreprise exécute une expansion mondiale ciblant plus de 25 milliards de dollars de dépenses d'investissement annuelles, tout en montant en puissance la DRAM 1-gamma et la NAND G9 comme ses nœuds les plus volumineux.

Aperçu des performances du T2 fiscal 2026 de Micron Technology : Résultats records sur tous les indicateurs

Micron a clôturé le T2 fiscal 2026 avec des résultats qui ont dépassé les prévisions et les attentes des analystes sur les revenus, la marge brute, le BPA et les flux de trésorerie libres. Le trimestre a reflété la combinaison de la demande liée à l'IA, de l'offre industrielle tendue et d'un mix de produits plus riche orienté vers HBM et les nœuds DRAM avancés.

Source : Google Finance

1. Les revenus de 23,86 milliards de dollars ont augmenté de 196% en glissement annuel et de 75% séquentiellement

Les revenus du T2 de 23,86 milliards de dollars ont battu le consensus des analystes d'environ 19,2 milliards de dollars de plus de 24%. Les revenus de la mémoire cloud ont augmenté de plus de 160% à 7,75 milliards de dollars, tandis que l'activité mobile et client a atteint 7,71 milliards de dollars, contre 2,24 milliards de dollars un an plus tôt. Les revenus DRAM et NAND ont tous deux atteint de nouveaux records trimestriels, ainsi que les quatre unités commerciales. La direction a attribué la croissance à la demande liée à l'IA, aux contraintes d'approvisionnement et à une forte exécution des transitions technologiques.

2. La marge brute s'est élargie à 74,6% alors que HBM et les nœuds avancés ont amélioré le mix

La marge brute a atteint 74,6%, contre 56,8% au trimestre précédent, grâce à des prix DRAM et HBM plus élevés, un coût par bit plus faible grâce à la montée en puissance de la DRAM 1-gamma et de la NAND G9, et un mix plus important de produits HBM premium. Le BPA non-GAAP de 12,20 $ a battu le consensus de 8,79 $ de 39%, tandis que les flux de trésorerie libres ont atteint un record de 6,9 milliards de dollars après 5,0 milliards de dollars de dépenses d'investissement.

3. Les prévisions du T3 fiscal 2026 pointent vers un autre trimestre record

La direction a prévu des revenus du T3 à 33,5 milliards de dollars, plus ou moins 750 millions de dollars, avec une marge brute près de 81% et un BPA de 19,15 $. Ces revenus seuls dépassent le total annuel complet de toute année fiscale avant 2025. Le PDG Sanjay Mehrotra s'attend à ce que les conditions d'offre-demande DRAM et NAND restent tendues au-delà de 2026 alors que la demande IA et serveur continue de dépasser l'offre. L'entreprise a également relevé son dividende de 30% à 0,15 $ par action.

4. Les dépenses d'investissement fiscales 2026 relevées au-dessus de 25 milliards de dollars pour financer la capacité à long terme

Micron a relevé ses prévisions de dépenses d'investissement fiscales 2026 au-dessus de 25 milliards de dollars, environ 5 milliards de dollars de plus que les prévisions précédentes. L'augmentation est due à l'expansion à Taïwan et à la construction accélérée en Idaho et à New York. Les dépenses d'investissement fiscales 2027 devraient augmenter davantage, avec les dépenses de construction augmentant de plus de 10 milliards de dollars en glissement annuel. Bien que l'investissement reflète la confiance dans la demande à long terme, il a été un facteur clé derrière la vente après les résultats le 19 mars.

La thèse d'investissement Micron (MU) pour 2026 : 4 piliers de la valorisation de l'action MU

Le dossier d'investissement pour Micron en 2026 repose sur sa position à l'intersection de la demande d'infrastructure IA et d'un marché de la mémoire structurellement contraint. La plupart des analystes encadrent les perspectives autour de quatre moteurs principaux.

1. HBM est un actif stratégique dans la pile d'infrastructure IA

La mémoire haute bande passante est passée d'un produit de niche à un composant essentiel des accélérateurs IA. Les GPU Nvidia nécessitent plusieurs piles HBM pour soutenir la formation et l'inférence à grande échelle. Micron s'attend à ce que le marché HBM croisse à un TCAC de 40% jusqu'en 2028, d'environ 35 milliards de dollars en 2025 à environ 100 milliards de dollars, dépassant potentiellement le marché DRAM de 2024. Son approvisionnement HBM 2026 est entièrement engagé, y compris HBM4 pour la plateforme Vera Rubin de Nvidia, offrant une visibilité multi-trimestrielle contrairement aux cycles de mémoire traditionnels.

2. Le leadership technologique soutient l'expansion des marges

Micron a mené les transitions de nœuds DRAM pendant quatre générations. Son nœud DRAM 1-gamma monte en puissance vers une production majoritaire d'ici mi-2026 avec la montée en rendement la plus rapide de l'histoire de l'entreprise. Un coût par bit plus faible soutient l'expansion des marges, avec la NAND G9 suivant un chemin similaire. Ce leadership permet également la production HBM4, nécessitant un empilement 3D avancé et une intégration de nœuds serrée, créant une barrière pour les concurrents.

3. Les contraintes d'approvisionnement sont structurelles

Micron s'attend à ce que les marchés DRAM et NAND restent contraints en approvisionnement au-delà de 2026, car la demande IA est limitée par la disponibilité de la mémoire plutôt que par les dépenses. HBM consomme plus de capacité de wafer que la DRAM standard, resserrant l'approvisionnement global. Une nouvelle capacité nécessite deux à trois ans pour monter en puissance, avec l'usine de Micron en Idaho commençant en 2027 et New York pas avant 2028, soutenant le pouvoir de tarification jusqu'en 2027 au moins.

4. La fabrication américaine permet des vents favorables politiques

En tant que seul fournisseur DRAM majeur basé et fabriquant principalement aux États-Unis, Micron est positionné pour bénéficier du soutien politique des semi-conducteurs domestiques. Son campus de 100 milliards de dollars à New York et le financement du CHIPS Act renforcent cet avantage. L'expansion mondiale de l'entreprise aux États-Unis, à Singapour, en Inde et à Taïwan soutient également la diversification de la chaîne d'approvisionnement pour les hyperscalers et les clients de matériel IA.

Prévisions de prix Micron (MU) pour 2026 : Perspectives haussières vs baissières

Wall Street a relevé les objectifs de prix Micron suite aux résultats du T2 fiscal. Au 20 mars 2026, MU porte un consensus largement constructif, avec la plupart des analystes maintenant des notes d'achat ou de surperformance. La fourchette d'estimations s'est élargie, reflétant l'incertitude autour de la durabilité des prix HBM et comment le marché absorbera les dépenses d'investissement élevées de Micron.

Objectifs de prix institutionnels pour Micron Technology (MU) en 2026

| Institution | Objectif de prix | Note / Vue clé |

| RBC Capital (Srini Pajjuri) | 525 $ (relevé de 425 $) | Surperformance. Relevé le 16 mars 2026. Voit la montée en puissance HBM4 et l'approvisionnement 2026 entièrement engagé conduisant une visibilité des revenus multi-trimestrielle au-dessus des attentes. |

| Bernstein (Mark Li) | 510 $ (relevé de 330 $) | Surperformance. Relevé le 18 mars 2026. S'attend à une tarification DRAM soutenue et à un mix HBM pour conduire l'expansion des marges jusqu'à l'exercice 2027. |

| Needham (N. Quinn Bolton) | 500 $ (relevé de 450 $) | Achat. Relevé le 19 mars 2026. Voit les résultats du T2 et les prévisions du T3 comme preuve que la demande de mémoire IA dépasse les modèles précédents. |

| TD Cowen (Krish Sankar) | 500 $ (relevé de 450 $) | Achat. Relevé le 16 mars 2026. Met en évidence l'approvisionnement HBM tendu et les transitions de nœuds comme moteurs d'expansion des marges jusqu'en 2026. |

| Wedbush (Matt Bryson) | 500 $ (relevé de 320 $) | Surperformance. Relevé le 13 mars 2026. Pointe vers la demande liée à l'IA et le positionnement HBM4 de Micron comme catalyseurs clés. |

| Rosenblatt (Kevin Cassidy) | 525 $ (le plus haut de la rue) | Achat. Maintenu le 16 mars 2026. Voit le TAM HBM atteindre environ 100 milliards de dollars d'ici 2028, soutenant la valorisation actuelle. |

| Consensus de Wall Street | environ 420-450 $ | Strong Buy. Environ 37 analystes, majorité Achat/Surperformance. Implique une hausse d'environ 444 $, avec des objectifs haute conviction à 500-525 $. |

Le scénario haussier : La montée en puissance HBM4 et la demande IA soutenue pourraient pousser MU vers 500 $ à 525 $

Les analystes haussiers pointent vers une forte visibilité des revenus, avec l'ensemble de l'approvisionnement HBM 2026 de Micron déjà engagé. La montée en puissance HBM4 pour la plateforme Vera Rubin de Nvidia ajoute une deuxième vague de produits premium dans la seconde moitié de 2026, avec HBM4e attendu en 2027. Avec des prévisions de marge brute près de 81% pour le T3, Micron est sur la voie de générer des bénéfices qui pourraient justifier les niveaux de valorisation actuels. L'objectif de 525 $ de RBC Capital et l'objectif de 510 $ de Bernstein reflètent des scénarios où le cycle de mémoire IA s'étend jusqu'à l'exercice 2027 et l'exécution reste forte.

Le scénario baissier : Le surplomb des dépenses d'investissement et le risque de cycle pourraient maintenir MU près de 350 $ à 400 $

Les analystes baissiers soulignent les risques structurels. La mémoire reste une industrie cyclique, et tout ralentissement de la demande IA, expansion agressive de la capacité par Samsung ou SK Hynix, ou faiblesse macro pourrait rapidement inverser la tarification. Les dépenses d'investissement de Micron, relevées au-dessus de 25 milliards de dollars pour l'exercice 2026 avec d'autres augmentations attendues en 2027, ajoutent un risque d'exécution et une pression potentielle sur les flux de trésorerie libres. La direction a également noté que les ventes unitaires de PC et smartphones pourraient diminuer dans les doubles chiffres bas en 2026, suggérant que la force actuelle est concentrée dans les centres de données IA. La dégradation de Summit Insights vers Hold reflète les préoccupations que la hausse puisse se modérer même si les fondamentaux restent solides.

Ce qui pourrait faire bouger l'action Micron (MU) en 2026 : 2 catalyseurs clés

Le repli post-résultats montre que même de solides résultats peuvent déclencher des baisses lorsque les attentes sont élevées. Deux facteurs sont susceptibles de définir la direction de MU à travers 2026 : la durabilité des prix HBM et les résultats du T3 fiscal en juillet.

1. Les prix HBM et la discipline d'approvisionnement à travers 2026 détermineront le pouvoir de génération de bénéfices

La variable clé est de savoir si les prix HBM se maintiennent alors que Micron, SK Hynix et Samsung montent en puissance la production. L'approvisionnement 2026 de Micron est entièrement engagé avec des prix verrouillés sous des accords à long terme, offrant une visibilité à court terme. Le risque est que Samsung augmente la production plus rapidement qu'attendu et commence à comprimer les prix en 2027 ou plus tôt. Avec les prix DRAM et NAND en hausse d'environ 90% au T1 2026 et d'autres augmentations attendues, une tarification soutenue soutiendrait la livraison de l'objectif de revenus du T3 de 33,5 milliards de dollars. Tout signe d'adoucissement des prix ou d'approvisionnement dépassant la demande pèserait probablement sur l'action.

3. Les résultats du T3 confirmeront si le cycle de mémoire IA a encore une hausse

Le rapport de résultats du 1er juillet de Micron sera un test décisif de la thèse d'investissement. L'entreprise prévoit 33,5 milliards de dollars de revenus, environ 81% de marge brute et 19,15 $ de BPA, des niveaux qui dépassent déjà sa performance annuelle historique. Atteindre ou dépasser ces objectifs validerait la force actuelle des prix et conduirait probablement à une hausse supplémentaire des attentes de bénéfices et des objectifs de prix. Un échec, cependant, signalerait que le cycle culmine plus tôt qu'attendu et pourrait déclencher une forte ré-évaluation étant donné à quel point les attentes sont devenues élevées.

Comment trader Micron Technology (MU) sur BingX

BingX offre aux traders une exposition au prix de l'action Micron à travers des Futures perpétuels réglés en USDT sur BingX TradFi, permettant aux utilisateurs de prendre des positions longues ou courtes sur MU sans ouvrir un compte de courtage traditionnel. La disponibilité varie selon la région et les exigences réglementaires.

Positions longues ou courtes sur les Futures perpétuels d'actions Micron Technology (MU) avec USDT sur BingX Futures

Vous pouvez trader les Futures perpétuels d'actions Micron sur BingX TradFi en utilisant USDT pour obtenir une exposition avec effet de levier ou prendre des positions longues et courtes. Ces contrats réglés en USDT suivent le prix de l'action MU et n'ont pas de date d'expiration.

- Créez et sécurisez votre compte BingX : Inscrivez-vous sur BingX, complétez la vérification d'identité (KYC) si nécessaire, et activez l'authentification à deux facteurs (2FA) pour protéger votre compte.

- Déposez USDT ou des actifs supportés : Transférez USDT ou d'autres stablecoins supportés dans votre portefeuille BingX. Sélectionnez le bon réseau blockchain et vérifiez les exigences de dépôt minimum ou les frais avant de procéder.

- Trouvez le contrat perpétuel MU/USDT : Naviguez vers la section BingX Futures, sélectionnez Stock Futures et recherchez le contrat perpétuel MU/USDT. Vérifiez le prix actuel, le taux de financement et l'intérêt ouvert. Micron suit l'horaire du Nasdaq, avec des heures régulières de 9h30 à 16h00 heure de l'Est, du lundi au vendredi. La liquidité peut être plus faible pendant les sessions de pré-marché et d'après-heures.

- Sélectionnez votre mode de marge et votre effet de levier : Choisissez entre le mode de marge isolée ou croisée et réglez votre effet de levier. MU a historiquement bougé de 6% à 10% dans les sessions suivant les publications de résultats. La tarification des options avant le rapport du 18 mars impliquait un mouvement post-résultats de 6,7% à 9,9%. Un effet de levier dans la gamme 2x à 3x est une approche couramment citée pour gérer le risque autour d'événements catalyseurs de haute volatilité tels que le rapport du T3 fiscal le 1er juillet 2026.

- Choisissez votre direction et placez votre ordre : Sélectionnez Ouvrir Long si vous attendez que les prix HBM se maintiennent jusqu'au T3 fiscal et que les résultats confirment les prévisions de revenus de 33,5 milliards de dollars, ou Ouvrir Court si vous attendez que les préoccupations de dépenses d'investissement, la normalisation de l'approvisionnement HBM des concurrents ou un ralentissement plus large des dépenses IA pèsent sur les prévisions et la valorisation. Utilisez BingX AI pour examiner les niveaux techniques clés et le sentiment actuel du marché avant de confirmer.

- Définissez les niveaux de prise de bénéfice et de stop-loss : Utilisez des ordres de prise de bénéfice et de stop-loss avant les événements catalyseurs majeurs. MU peut bouger significativement dans les deux directions en réaction aux résultats, aux données de prix HBM et aux actualités du secteur IA, et des niveaux de sortie prédéfinis aident à gérer le risque dans des conditions à mouvement rapide.

5 risques clés que les investisseurs Micron devraient surveiller en 2026

Malgré la solide performance de Micron et la visibilité à court terme, plusieurs risques pourraient affecter matériellement sa trajectoire de bénéfices et la performance de son action en 2026.

- La cyclicité de la mémoire pourrait inverser l'expansion des marges : DRAM et NAND restent cycliques, conduits par les fluctuations de l'offre et de la demande. L'effet de levier tarifaire qui a relevé la marge brute d'environ 20% en année fiscale 2024 à plus de 74% au T2 2026 pourrait s'inverser si les prix s'adoucissent. Une demande IA plus lente, l'accumulation d'inventaire des hyperscalers ou une croissance d'approvisionnement plus rapide de Samsung ou SK Hynix pourrait comprimer les marges.

- Des dépenses d'investissement élevées introduisent un risque d'exécution et de flux de trésorerie : Les dépenses d'investissement de Micron, maintenant au-dessus de 25 milliards de dollars pour l'exercice 2026 avec d'autres augmentations attendues en 2027, représentent un investissement de pic de cycle. Si la demande s'affaiblit avant que les nouvelles usines en Idaho et à New York n'atteignent l'utilisation, les flux de trésorerie libres pourraient subir une pression. Les cycles de dépenses d'investissement de semi-conducteurs importants sont difficiles à ralentir une fois en cours, augmentant le risque de baisse.

- La concurrence HBM pourrait éroder le pouvoir de tarification : La qualification HBM de Samsung avec Nvidia et la montée en puissance en cours, aux côtés du leadership de SK Hynix et des progrès HBM4, intensifient la concurrence dans le segment le plus critique de Micron. Toute perte d'allocation chez des clients IA clés ou une croissance d'approvisionnement plus rapide qu'attendue pourrait affaiblir les prix et la part de marché.

- L'exposition géopolitique et de chaîne d'approvisionnement reste un risque : Les opérations de Micron à Taïwan et l'exposition des ventes en Chine créent une sensibilité aux contrôles à l'exportation et aux tensions géopolitiques. Les frictions commerciales États-Unis-Chine, l'instabilité du détroit de Taïwan ou des perturbations plus larges des chaînes d'approvisionnement de semi-conducteurs pourraient impacter la production, les coûts et les revenus.

- La valorisation reste sensible après une hausse de 340% : Après une course d'environ 340%, MU se négocie près de 444 $, proche des récents sommets. Bien que la croissance des bénéfices soutienne les multiples actuels, la valorisation suppose que le cycle de mémoire reste élevé. Tout signe de modération de la demande ou de normalisation des prix pourrait déclencher une forte ré-évaluation, car les actions de mémoire réagissent historiquement rapidement aux changements de cycle.

Conclusion : Devriez-vous investir dans l'action Micron Technology (MU) en 2026 ?

Les résultats du T2 fiscal 2026 de Micron se classent parmi les plus forts de son histoire, avec des revenus ayant presque triplé en glissement annuel, une marge brute au-dessus de 74% et des prévisions du T3 dépassant les revenus annuels complets de l'entreprise avant l'exercice 2025. Avec la production HBM4 en cours pour la plateforme Vera Rubin de Nvidia, l'approvisionnement HBM 2026 entièrement engagé et son premier accord stratégique de cinq ans en place, Micron passe d'un fournisseur de mémoire cyclique à un acteur stratégique de l'infrastructure IA avec une meilleure visibilité des revenus.

Dans le même temps, le repli du 19 mars souligne qu'une action en hausse d'environ 340% est tarifée pour une exécution continue. Tandis que les objectifs haussiers atteignent 525 $, le consensus implique une hausse plus limitée d'environ 444 $. Les perspectives dépendent maintenant de trois variables : si les prix HBM et DRAM se maintiennent, à quelle vitesse Samsung augmente l'approvisionnement HBM et si les résultats du T3 confirment la trajectoire de revenus de 33,5 milliards de dollars. Dans ce contexte, Micron reste un bénéficiaire IA de haute conviction, mais de plus en plus sensible à tout signe de normalisation du cycle.

Rappel sur les risques : Ce contenu est à des fins d'information uniquement et non un conseil d'investissement. Micron (MU) comporte des risques incluant la cyclicité de la mémoire, des dépenses d'investissement élevées, la concurrence HBM de Samsung et SK Hynix, l'exposition géopolitique et la sensibilité de valorisation après une forte hausse. Les investisseurs devraient effectuer des recherches indépendantes avant de prendre des décisions.

Lectures connexes

- Comment trader le Forex, les matières premières, les actions et les indices avec BingX TradFi : Guide du débutant (2026)

- Top des actions tokenisées IA à surveiller en 2026

- Perspectives du cours de l'action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin peuvent-ils ramener NVDA à 300 $ ?

- Perspectives de l'action Palantir (PLTR) pour 2026 : Le supercycle d'entreprise alimenté par l'IA peut-il porter l'action PLTR à 235 $ et plus ?

- Perspectives du cours de l'action Oracle (ORCL) pour 2026 : L'infrastructure cloud IA peut-elle ramener ORCL à ses sommets ?

- Prévisions du cours de l'action ASML Holding (ASML) 2026 : Roi de l'infrastructure IA ou cible géopolitique ?