Meta Description: La plage réelle moyenne (ATR) mesure la volatilité des prix des actifs cryptographiques. Apprenez à utiliser l'ATR pour les signaux de rupture, la gestion des risques et la détermination de la taille des transactions.

La plage réelle moyenne (ATR) est un indicateur puissant d'analyse technique développé par J. Welles Wilder Jr. et introduit dans son livre de 1978 "New Concepts in Technical Trading Systems". Contrairement à de nombreux indicateurs techniques populaires, l'ATR ne prédit pas la direction des prix mais mesure la volatilité du marché, ce qui en fait un outil essentiel pour la gestion des risques et le trading basé sur la volatilité sur le marché des cryptomonnaies.

L'indicateur ATR s'adapte à différentes conditions de marché et à divers horizons temporels, fournissant des informations précieuses sur les niveaux de volatilité d'un actif. Cette capacité d'adaptation le rend particulièrement utile sur divers marchés financiers, y compris les cryptomonnaies, le forex (devises), les actions, les indices et les matières premières. Les traders peuvent analyser l'ATR sur des graphiques journaliers, hebdomadaires ou mensuels, ou même l'utiliser pour des analyses intrajournalières sur des graphiques minute par minute.

Sa capacité à s'adapter aux conditions de marché changeantes fait de l'ATR un outil clé dans les stratégies basées sur la volatilité et les systèmes de gestion des risques.

Qu'est-ce que l'Average True Range (ATR) dans le trading ?

L'Average True Range (ATR) mesure la plage de prix moyenne d'un actif sur une période donnée, généralement 14 périodes, en tenant compte des écarts et de la volatilité intrajournalière. Cette valeur reflète la volatilité moyenne sur cette période, qu'il s'agisse de graphiques quotidiens, horaires ou de minutes, en fonction du cadre temporel choisi par le trader.

Des valeurs plus élevées de l'ATR indiquent une plus grande volatilité, suggérant des mouvements de prix plus dramatiques, tandis que des valeurs plus faibles reflètent une volatilité réduite et des mouvements de prix plus stables. En tant qu'indicateur de volatilité, l'ATR montre dans quelle mesure un prix fluctue en moyenne pendant une période donnée. Lorsque les valeurs de l'ATR sont élevées, cela indique des fluctuations de prix importantes et rapides.

En revanche, des valeurs faibles de l'ATR sont typiques lors des périodes de mouvement latéral ou de consolidation qui se produisent au sommet du marché ou lors des phases de consolidation.

Comment calculer l'Average True Range (ATR)

Avant de nous plonger dans les calculs, laissez-nous vous rassurer : vous n'avez pas besoin de mémoriser des formules pour utiliser efficacement l'indicateur ATR — mais si vous êtes curieux de savoir comment il est calculé et de comprendre ce qui le motive, voici un résumé rapide.

L'Average True Range (ATR) est calculé par un processus en deux étapes qui commence par la recherche du True Range (TR) pour chaque période. Le True Range représente la plus grande des trois mesures suivantes :

1. Le prix le plus élevé de la journée moins le prix le plus bas de la journée

2. La valeur absolue de la différence entre le prix le plus élevé de la journée et la clôture précédente

3. La valeur absolue de la différence entre le prix le plus bas de la journée et la clôture précédente

Cette approche garantit que le TR capte la volatilité des gaps entre les sessions de trading et les mouvements limités, que capterait un simple calcul haut-bas.

Sous forme mathématique, la formule du True Range est :

TR = Max[(Haut - Bas), |Haut - Clôture précédente|, |Bas - Clôture précédente|]

Une fois que les valeurs du True Range sont déterminées, l'Average True Range est calculé comme une moyenne mobile de ces valeurs sur un nombre spécifique de périodes (n), généralement 14 jours, comme recommandé par Wilder.

Pour le premier calcul de l'ATR :

Premier ATR = (Somme des valeurs TR pendant n périodes) / n

Pour les calculs suivants, Wilder a utilisé une méthode de lissage :

ATR actuel = [(ATR précédent × (n - 1)) + TR actuel] / n

Exemple de calcul

Faisons un calcul simplifié de l'ATR avec 3 périodes en utilisant des données historiques de BTC/USDT :

Meta Description: La plage réelle moyenne (ATR) mesure la volatilité des prix des actifs cryptographiques. Apprenez à utiliser l'ATR pour les signaux de rupture, la gestion des risques et la détermination de la taille des transactions.

La plage réelle moyenne (ATR) est un indicateur puissant d'analyse technique développé par J. Welles Wilder Jr. et introduit dans son livre de 1978 "New Concepts in Technical Trading Systems". Contrairement à de nombreux indicateurs techniques populaires, l'ATR ne prédit pas la direction des prix mais mesure la volatilité du marché, ce qui en fait un outil essentiel pour la gestion des risques et le trading basé sur la volatilité sur le marché des cryptomonnaies.

L'indicateur ATR s'adapte à différentes conditions de marché et à divers horizons temporels, fournissant des informations précieuses sur les niveaux de volatilité d'un actif. Cette capacité d'adaptation le rend particulièrement utile sur divers marchés financiers, y compris les cryptomonnaies, le forex (devises), les actions, les indices et les matières premières. Les traders peuvent analyser l'ATR sur des graphiques journaliers, hebdomadaires ou mensuels, ou même l'utiliser pour des analyses intrajournalières sur des graphiques minute par minute.

Sa capacité à s'adapter aux conditions de marché changeantes fait de l'ATR un outil clé dans les stratégies basées sur la volatilité et les systèmes de gestion des risques.

Qu'est-ce que l'Average True Range (ATR) dans le trading ?

L'Average True Range (ATR) mesure la plage de prix moyenne d'un actif sur une période donnée, généralement 14 périodes, en tenant compte des écarts et de la volatilité intrajournalière. Cette valeur reflète la volatilité moyenne sur cette période, qu'il s'agisse de graphiques quotidiens, horaires ou de minutes, en fonction du cadre temporel choisi par le trader.

Des valeurs plus élevées de l'ATR indiquent une plus grande volatilité, suggérant des mouvements de prix plus dramatiques, tandis que des valeurs plus faibles reflètent une volatilité réduite et des mouvements de prix plus stables. En tant qu'indicateur de volatilité, l'ATR montre dans quelle mesure un prix fluctue en moyenne pendant une période donnée. Lorsque les valeurs de l'ATR sont élevées, cela indique des fluctuations de prix importantes et rapides.

En revanche, des valeurs faibles de l'ATR sont typiques lors des périodes de mouvement latéral ou de consolidation qui se produisent au sommet du marché ou lors des phases de consolidation.

Comment calculer l'Average True Range (ATR)

Avant de nous plonger dans les calculs, laissez-nous vous rassurer : vous n'avez pas besoin de mémoriser des formules pour utiliser efficacement l'indicateur ATR — mais si vous êtes curieux de savoir comment il est calculé et de comprendre ce qui le motive, voici un résumé rapide.

L'Average True Range (ATR) est calculé par un processus en deux étapes qui commence par la recherche du True Range (TR) pour chaque période. Le True Range représente la plus grande des trois mesures suivantes :

1. Le prix le plus élevé de la journée moins le prix le plus bas de la journée

2. La valeur absolue de la différence entre le prix le plus élevé de la journée et la clôture précédente

3. La valeur absolue de la différence entre le prix le plus bas de la journée et la clôture précédente

Cette approche garantit que le TR capte la volatilité des gaps entre les sessions de trading et les mouvements limités, que capterait un simple calcul haut-bas.

Sous forme mathématique, la formule du True Range est :

TR = Max[(Haut - Bas), |Haut - Clôture précédente|, |Bas - Clôture précédente|]

Une fois que les valeurs du True Range sont déterminées, l'Average True Range est calculé comme une moyenne mobile de ces valeurs sur un nombre spécifique de périodes (n), généralement 14 jours, comme recommandé par Wilder.

Pour le premier calcul de l'ATR :

Premier ATR = (Somme des valeurs TR pendant n périodes) / n

Pour les calculs suivants, Wilder a utilisé une méthode de lissage :

ATR actuel = [(ATR précédent × (n - 1)) + TR actuel] / n

Exemple de calcul

Faisons un calcul simplifié de l'ATR avec 3 périodes en utilisant des données historiques de BTC/USDT :

Source : BTC/USDT Graphique de trading sur BingX

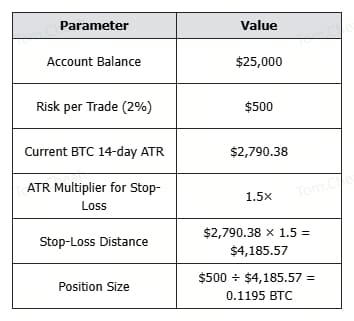

Source : BTC/USDT Graphique de trading sur BingX1. Déterminez votre tolérance au risque par transaction (par exemple, 1-2 % de votre compte)

2. Définissez la distance du stop-loss comme un multiple de l'ATR (généralement 1-3× ATR)

3. Calculez la taille de la position en divisant le montant du risque par la distance du stop-loss

Pourquoi cela est important

• En cas de forte volatilité, l'ATR augmente, réduisant la taille de la position pour protéger le capital.

• En cas de faible volatilité, l'ATR diminue, permettant d'augmenter la taille de la position tout en maintenant le même risque.

• Cette approche maintient l'exposition au risque constante, indépendamment des fluctuations de prix de Bitcoin ou des pics de volatilité.

En utilisant l'ATR pour déterminer la taille de la position, les traders de cryptomonnaies peuvent mieux aligner leur stratégie avec les conditions actuelles du marché, ce qui permet un meilleur contrôle des risques en période calme et turbulente.

Utiliser l'ATR pour les Breakouts, Trailing Stops et Channels (Signal d'entrée/sortie)

La plage vraie moyenne (ATR) ne prédit pas la direction du prix, mais elle aide à identifier quand la volatilité est suffisamment élevée pour valider une configuration de trading. Lorsqu'elle est combinée avec des niveaux de support/résistance, moyennes mobiles ou modèles de prix, l'ATR devient un outil clé pour confirmer les entrées en cas de breakout et gérer les sorties.

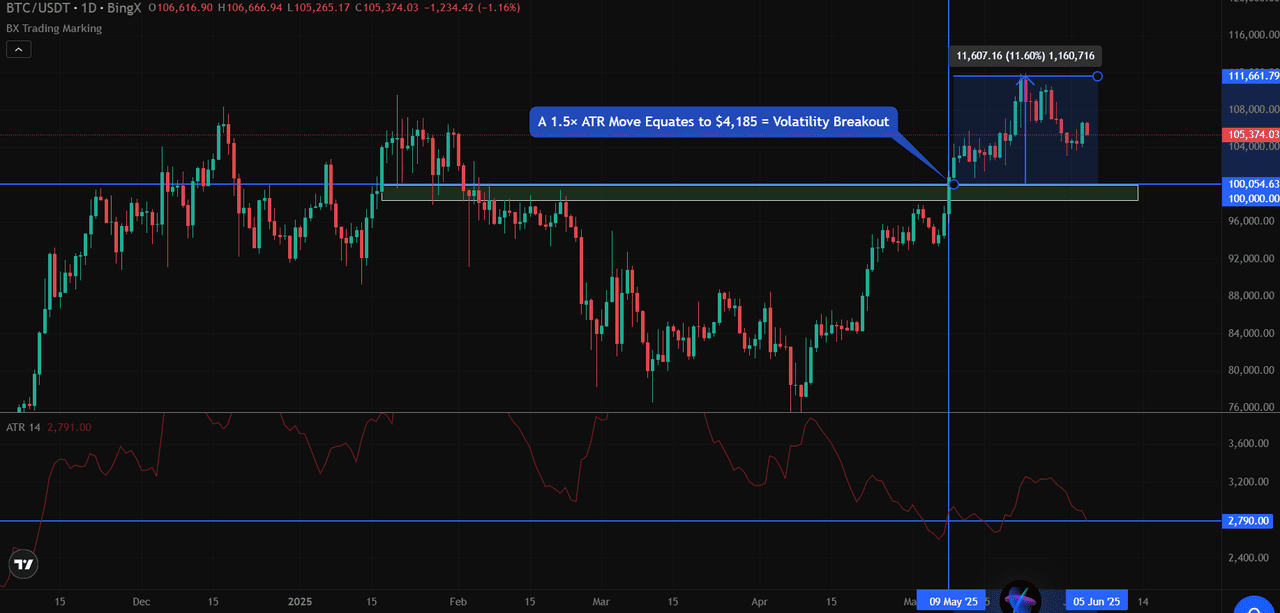

1. Breakouts par volatilité

Lorsque le prix dépasse un niveau clé de plus d'un multiple de l'ATR, généralement 1,5× ou 2× ATR, cela signale souvent un mouvement avec une forte conviction.

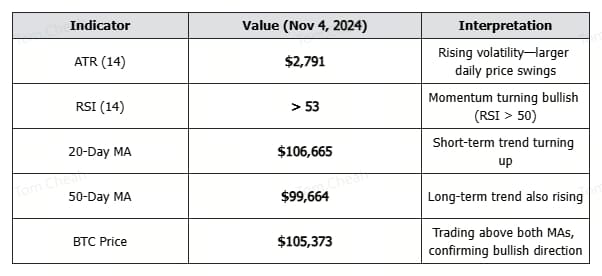

Par exemple, dans le graphique BTC/USDT, Bitcoin a franchi la résistance de 100 000 $ avec une forte clôture quotidienne au-dessus de ce niveau. À ce moment-là, l'ATR sur 14 jours était d'environ $2 790.

Un mouvement de 1,5× ATR équivaut à $4 185.

Source : BTC/USDT Graphique de trading sur BingX

Source : BTC/USDT Graphique de trading sur BingXDepuis que BTC a dépassé les 100 000 $ et a clôturé près de 105 000 $, il a dépassé le seuil de l'ATR, confirmant ainsi un possible breakout avec momentum.

Règle de confirmation du breakout : Clôture au-dessus de la résistance + mouvement > 1,5× ATR = Breakout valide

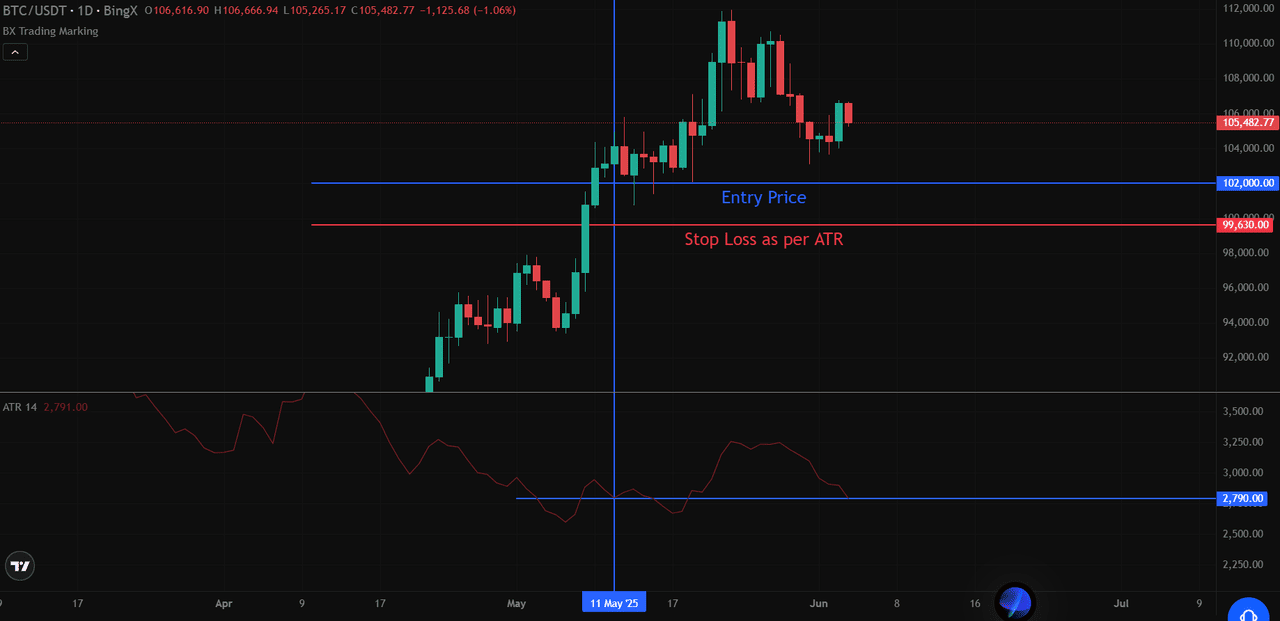

2. Utiliser ATR dans la stratégie de stop suiveur

Un stop suiveur basé sur ATR, placé sous les plus hauts récents pour les positions longues ou au-dessus des plus bas récents pour les positions courtes.

• Pour les positions longues : Stop = Le plus haut depuis l'entrée − (ATR × multiplicateur)

• Pour les positions courtes : Stop = Le plus bas depuis l'entrée + (ATR × multiplicateur)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXSupposons que vous êtes entré en position longue à $102,000 et que BTC ait ensuite atteint un maximum de $108,000. En utilisant un trailing stop de 3× ATR : Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Ce stop s'ajuste avec de nouveaux sommets, mais laisse de l'espace pour respirer, ce qui est essentiel lors des fluctuations volatiles de Bitcoin. Sur les marchés au comptant, cette méthode ne fonctionne que pour les positions longues, tandis que sur les contrats à terme, elle s'applique aux positions longues et courtes.

3. Identifier les bandes dynamiques de support/résistance avec les canaux ATR

Les canaux ATR ajoutent et soustraient ATR à une moyenne mobile (par exemple, l'EMA sur 20 jours) pour créer des bandes adaptatives qui reflètent la volatilité actuelle. Ces bandes peuvent signaler des zones potentielles de renversement ou des zones de volatilité accrue.

Exemple : Si l'EMA sur 20 jours de BTC est de $104,000 et que l'ATR est de $2,790 :

• Canal supérieur = 104,000 + 2,790 = $106,790

• Canal inférieur = 104,000 − 2,790 = $101,210

Si le prix se rapproche de l'un des canaux avec un fort momentum et volume, les traders surveilleront la poursuite de la tendance ou l'épuisement, en fonction des signaux de confirmation (par exemple, modèles de bougies ou divergence de volume).

4. Filtrer les faux breakouts

ATR aide les traders à distinguer les breakouts significatifs des mouvements erronés en confirmant s'il existe une volatilité suffisante pour soutenir l'action des prix :

• Les vrais breakouts présentent généralement des valeurs ATR en expansion, indiquant une plus grande participation du marché

• Les faux breakouts montrent souvent une divergence entre le mouvement des prix et l'ATR (les prix explosent mais l'ATR reste plat ou diminue)

• Exiger la confirmation de l'action des prix et de l'ATR réduit la probabilité d'être pris dans des breakouts ratés

En intégrant l'ATR dans votre processus décisionnel, vous pouvez développer des stratégies de trading plus robustes qui s'adaptent aux conditions de marché changeantes tout en maintenant une gestion des risques disciplinée.

Cette approche axée sur la volatilité aide à protéger le capital pendant les périodes turbulentes tout en exploitant les véritables opportunités de trading.

ATR vs. Autres Indicateurs Techniques

Alors que le Average True Range (ATR) partage le domaine de l’analyse technique avec de nombreux autres indicateurs, il se distingue par son focus unique sur la mesure de la volatilité plutôt que la direction des prix. Cette différence fondamentale fait de l'ATR un complément aux autres indicateurs populaires qui ont des objectifs analytiques différents.

1. ATR vs. Indicateurs de Momentum

Contrairement à lIndice de Force Relative (RSI), qui mesure la vitesse et le changement des mouvements des prix pour identifier les conditions de surachat ou de survente, l'ATR se concentre uniquement sur l'amplitude du mouvement des prix sans se soucier de la direction.

Source :

Source : Dans l'exemple de graphique, nous pouvons voir comment RSI fluctue entre les niveaux de surachat et de survente (généralement au-dessus de 70 et en dessous de 30), tandis que l'ATR augmente indépendamment du fait que les prix augmentent ou baissent, il reflète simplement la taille des mouvements.

Lorsque le RSI indique des conditions de surachat alors que l'ATR augmente, cela peut suggérer une tendance forte qui pourrait se poursuivre malgré un excès apparent. En revanche, un ATR faible avec des lectures extrêmes du RSI pourrait indiquer un signal moins fiable.

2. ATR vs. Indicateurs de tendance

Alors que les Moyennes Mobiles aident à identifier la direction de la tendance en lissant l'action des prix, l'ATR mesure le composant de volatilité du comportement du marché. Les moyennes mobiles vous indiquent dans quelle direction les prix risquent de se diriger, tandis que l'ATR vous indique la turbulence du trajet. Cette distinction devient particulièrement précieuse lorsque :

• Une moyenne mobile montre une tendance haussière claire, mais un ATR en baisse suggère que l'élan pourrait ralentir

• Le prix franchit une moyenne mobile avec un ATR qui s'élargit, ce qui pourrait confirmer une forte cassure

• Le prix se consolide près des moyennes mobiles avec un ATR qui se contracte, ce qui précède souvent des mouvements importants

Contrairement à l'Indice de Force Relative (RSI) ou aux Moyennes Mobiles, qui sont conçus pour mesurer le momentum ou la direction des prix, l'Average True Range (ATR) se concentre exclusivement sur la volatilité. Il ne vous dit pas si le prix va augmenter ou diminuer, il vous dit simplement de combien le prix est susceptible de bouger, indépendamment de la direction.

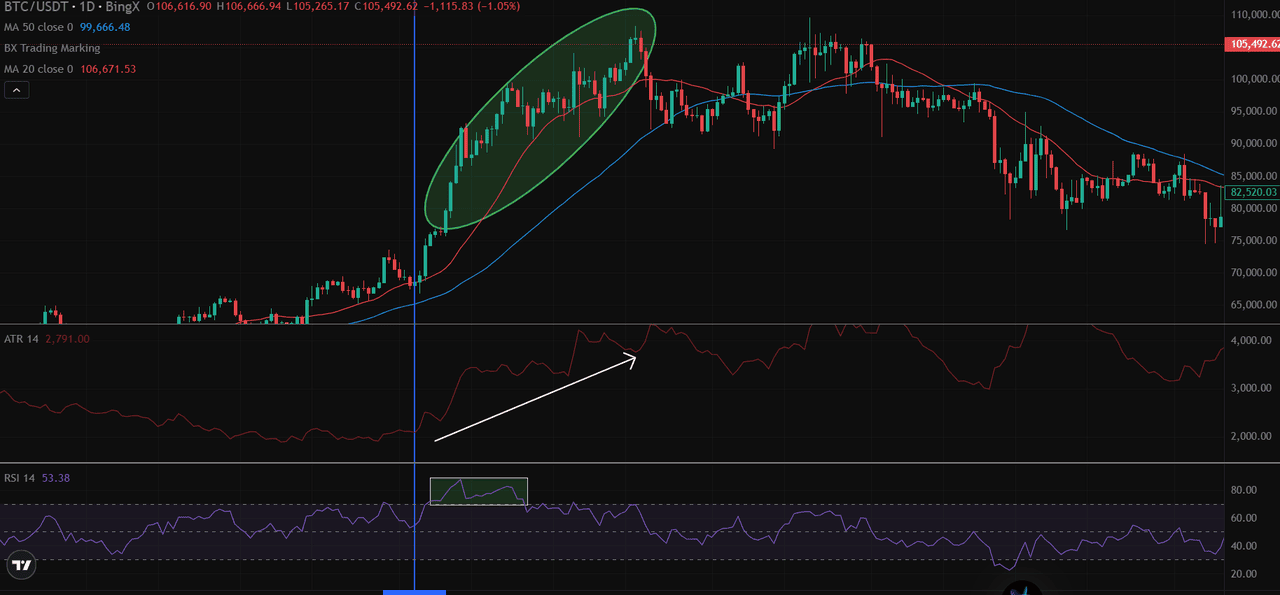

Exemple Pratique - Source : Graphique de trading BTC/USDT sur BingX

Exemple Pratique - Source : Graphique de trading BTC/USDT sur BingXDans le graphique quotidien BTC/USDT ci-dessus, vous pouvez voir que lorsque Bitcoin dépasse les moyennes mobiles de 20 et 50 jours, l'ATR augmente également, ce qui reflète une activité accrue du marché et une expansion de l'intervalle. En même temps, le RSI dépasse 50, confirmant ainsi l'élan haussier.

À ce moment, les trois indicateurs sont alignés :

• ATR est en expansion → confirme l'augmentation de la volatilité

• RSI dépasse 50 → signale un élan haussier

• Le prix est au-dessus des deux moyennes mobiles → confirme la direction de la tendance

Bien que l'ATR ait capturé l'augmentation de la volatilité de Bitcoin pendant la montée, ce n'est qu'en le combinant avec l'orientation directionnelle des moyennes mobiles et la confirmation de momentum du RSI que les traders peuvent prendre des décisions pleinement informées sur les opportunités et les risques du marché.

Quelles sont les limitations de l'indicateur ATR ?

Malgré son utilité, l'indicateur ATR présente plusieurs limitations importantes que les traders doivent comprendre avant de l'intégrer à leurs stratégies.

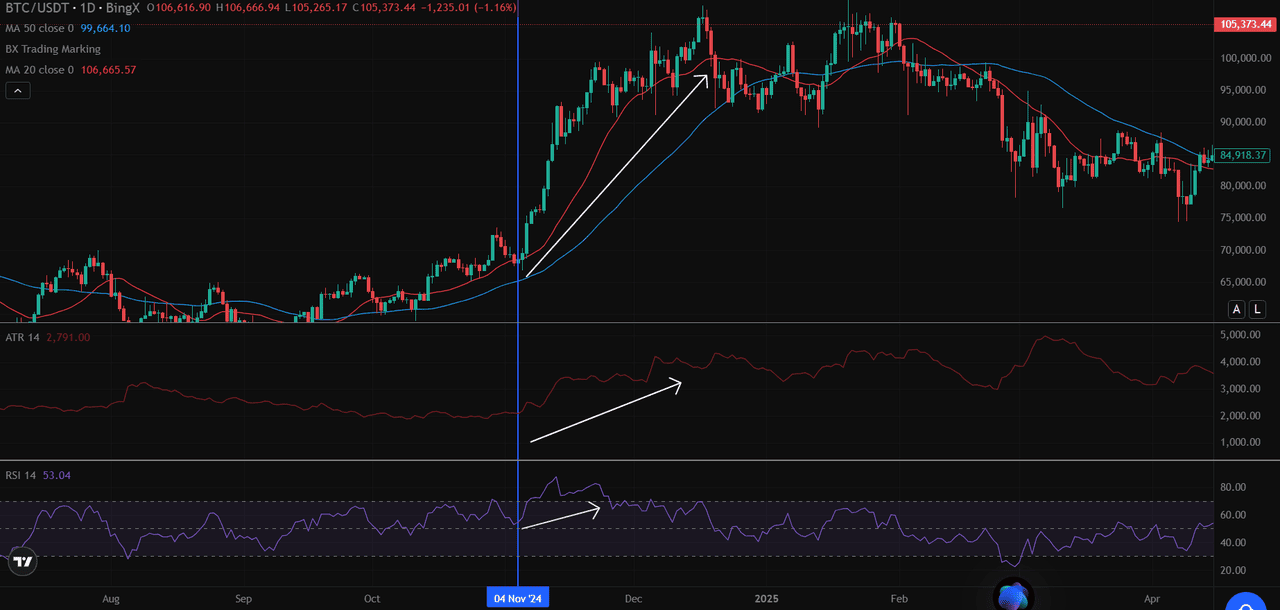

1. Tout d'abord, l'ATR ne prédit pas la direction des prix ; il mesure simplement l'amplitude de la volatilité sans indiquer si les prix vont monter ou descendre. Comme on le voit dans le graphique BTC/USDT, l'ATR a considérablement augmenté à la fois pendant le rallye de novembre 2024 et pendant la baisse de décembre qui a suivi.

2. L'ATR est fondamentalement un indicateur retardé basé sur des données historiques des prix, ce qui signifie qu'il reflète ce qui s'est déjà passé au lieu de ce qui va se passer ensuite. Le calcul de l'ATR sur 14 périodes attribue un poids égal aux variations récentes et plus anciennes des prix dans la fenêtre de calcul, ce qui peut diminuer la sensibilité aux changements immédiats du marché.

3. Pendant les phases prolongées de mouvement latéral avec une volatilité minimale, les valeurs de l'ATR peuvent devenir extrêmement comprimées, ce qui rend difficile la distinction des changements significatifs dans la volatilité. Cela est particulièrement problématique dans les actifs à faible volume ou pendant les périodes de consolidation du marché, où de petits mouvements de prix peuvent déclencher de faux signaux.

Il est crucial de se rappeler que les performances passées ne garantissent pas les résultats futurs. Bien que l'ATR aide à quantifier les modèles de volatilité passés, les marchés peuvent changer de comportement rapidement et de manière inattendue.

Réflexions finales

Bien que l'ATR ne prévoie pas la direction, il reste l'un des outils les plus efficaces pour gérer les transactions basées sur la volatilité. Il aide les traders à déterminer la taille des positions, à définir des stops dynamiques et à éviter les configurations de faible conviction. Lorsqu'il est combiné avec des indicateurs de tendance comme les moyennes mobiles ou le RSI, l'ATR ajoute une couche de contrôle des risques importante à toute stratégie de trading de crypto-monnaies, en particulier dans des marchés à évolution rapide comme le Bitcoin.

Vous souhaitez appliquer des stratégies basées sur ATR avec des données en temps réel ?

Commencez à trader sur BingX, accédez à des outils de graphique avancés, des paramètres ATR personnalisables et des analyses techniques BTC/USDT sur une seule plateforme.

Lectures connexes

FAQ sur l'Average True Range (ATR)

1. Qu'est-ce que l'indicateur Average True Range (ATR) ?

L'ATR est un indicateur technique qui mesure la volatilité du marché en calculant la plage moyenne entre les prix hauts et bas sur une période donnée, généralement 14 jours.

2. ATR montre-t-il la direction du prix ?

Non. ATR est neutre en termes de direction. Il montre dans quelle mesure le prix se déplace, mais pas s'il monte ou descend. ATR doit être utilisé en conjonction avec des indicateurs de tendance comme les moyennes mobiles.

3. Comment utiliser l'ATR pour la taille de la position ?

Utilisez cette formule :

Taille de la position = Risque par transaction ÷ (ATR × Multiplicateur)

Cela ajuste la taille de votre transaction en fonction de la volatilité actuelle. ATR plus élevé = position plus petite.

4. Que signifie une valeur élevée de l'ATR dans les crypto-monnaies ?

Une valeur élevée de l'ATR indique une volatilité accrue. Pour le Bitcoin, cela se produit souvent après des événements d'actualités, des cassures ou des inversions de marché. Cela signifie que les fluctuations de prix sont plus importantes que d'habitude.

5. Qu'est-ce qu'une rupture de volatilité utilisant l'ATR ?

Une rupture de volatilité se produit lorsque le prix dépasse un niveau clé (comme la résistance) de 1.5× ou 2× ATR, ce qui confirme un fort momentum du marché derrière ce mouvement.

6. Comment l'ATR diffère-t-il du RSI ou des moyennes mobiles ?

L'ATR mesure la volatilité, tandis que le RSI mesure le momentum et les moyennes mobiles montrent la direction de la tendance. Les utiliser ensemble offre une configuration de trading plus complète.

7. L'ATR peut-il être utilisé pour le day trading des crypto-monnaies ?

Oui. L'ATR peut être appliqué à des intervalles de temps courts (par exemple, 5 minutes, 15 minutes) pour le trading intrajournalier, ce qui permet de filtrer les configurations de faible volatilité et de gérer les risques en temps réel.