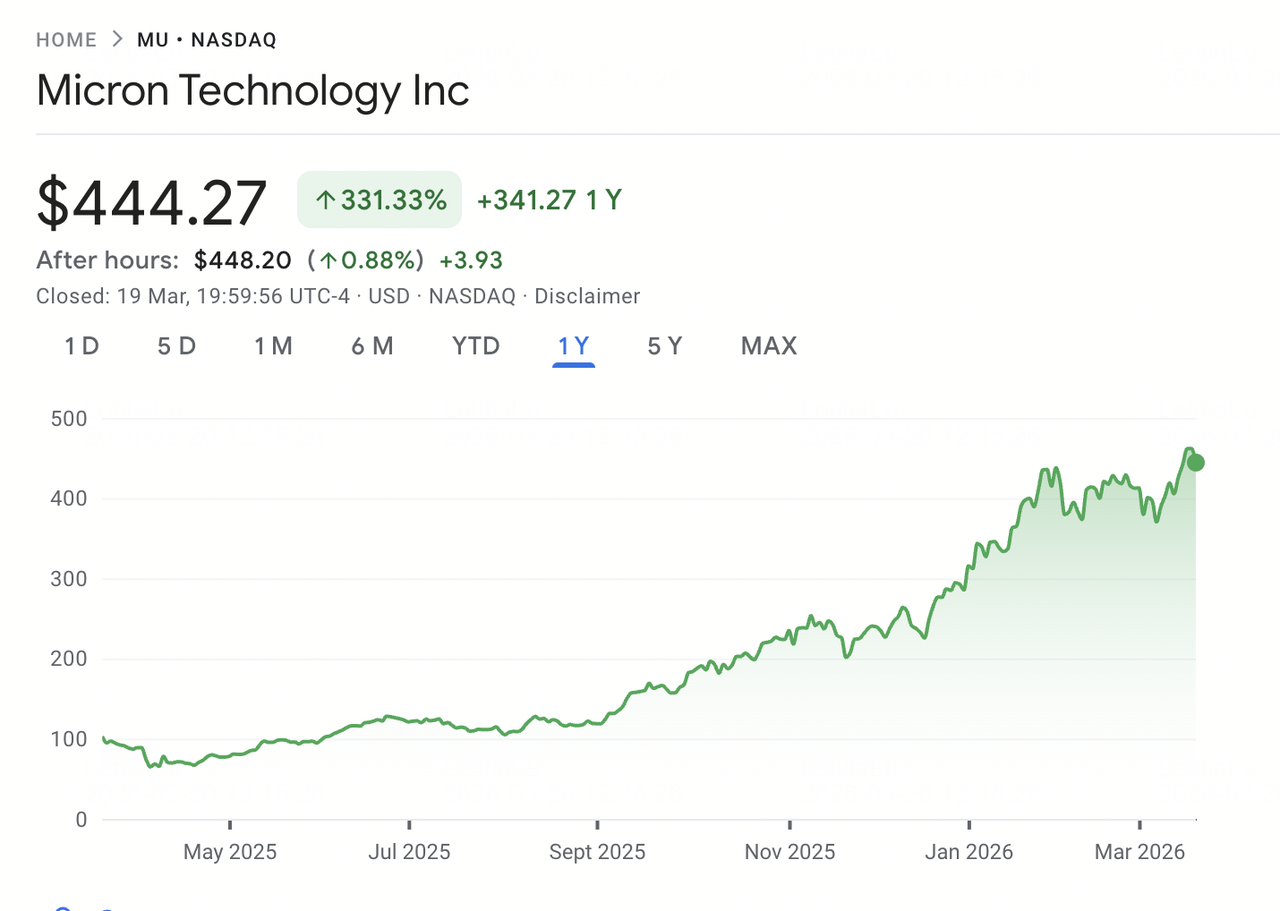

Micron Technology telah menjadi salah satu cerita yang menentukan dalam pembangunan infrastruktur AI. Karena pusat data di seluruh dunia memperbesar kluster GPU untuk melatih dan menjalankan model kecerdasan buatan, permintaan untuk memori bandwidth tinggi (HBM) dan DRAM canggih telah berkembang lebih cepat daripada kemampuan industri untuk memasok. Micron, salah satu dari hanya tiga produsen DRAM utama secara global bersama SK Hynix dan Samsung, telah muncul sebagai penerima manfaat utama. Saham naik sekitar 340% selama setahun terakhir, mencapai rekor tertinggi sepanjang masa sebesar $471,34 pada Maret 2026 sebelum mengalami koreksi.

Pada 18 Maret 2026, Micron melaporkan hasil Q2 fiskal 2026 yang memecahkan rekor perusahaan di seluruh pendapatan, margin kotor, laba per saham, dan arus kas bebas. Pendapatan Q2 mencapai $23,86 miliar, hampir tiga kali lipat year over year, sementara panduan Q3 sebesar $33,5 miliar melebihi pendapatan tahunan penuh dari setiap tahun dalam sejarah perusahaan hingga fiskal 2024. Meskipun demikian, saham turun sekitar 4% pada sesi berikutnya dalam reaksi sell-the-news klasik, ditutup mendekati $444 pada 19 Maret. Koreksi didorong oleh kekhawatiran atas perkiraan pengeluaran modal fiskal 2026 yang dinaikkan di atas $25 miliar dan penurunan peringkat dari Summit Insights. Per 20 Maret 2026, MU diperdagangkan mendekati $444, dengan target harga analis berkisar dari $500 hingga $525 di ujung atas. Panduan ini meneliti prospek MU untuk 2026 menggunakan data terbaru dari Bernstein, RBC Capital, Needham, TD Cowen, Wedbush, dan Rosenblatt Securities.

Catatan: Tahun fiskal Micron berjalan dari September hingga Agustus. Q2 fiskal 2026 berakhir pada 26 Februari 2026. Laporan pendapatan berikutnya, yang mencakup Q3 fiskal 2026, dijadwalkan pada 1 Juli 2026.

Sorotan Utama: 5 Hal Teratas yang Harus Diketahui Investor Micron pada 2026

Prospek Micron 2026 mencerminkan momentum jangka pendek yang luar biasa yang didorong oleh permintaan infrastruktur AI, yang dihadapkan pada pertanyaan seputar daya tahan siklus peningkatan memori dan skala modal yang diperlukan untuk mempertahankannya. Berikut adalah lima angka kunci dan tema yang membentuk kasus investasi.

- Pendapatan Q2 Fiskal 2026 Mencapai Rekor $23,86 Miliar, Naik 196% Year Over Year: Pendapatan Q2 Micron hampir tiga kali lipat year over year, melampaui ekspektasi sekitar $19,2 miliar. EPS non-GAAP sebesar $12,20 melebihi konsensus $8,79 sebesar 39%, sementara margin kotor berkembang menjadi 74,6% dari 56,8%, didorong oleh harga yang kuat dan campuran produk HBM yang lebih kaya.

- Panduan Q3 Fiskal 2026 Menunjuk ke Pendapatan $33,5 Miliar dan EPS $19,15: Manajemen memandu pendapatan Q3 ke $33,5 miliar, lebih dari tiga kali lipat dari $9,3 miliar yang dilaporkan setahun sebelumnya. Panduan EPS sebesar $19,15 jauh melebihi konsensus ~$12,05. Margin kotor ~81% akan menandai langkah naik lainnya, didukung oleh harga DRAM dan HBM yang lebih kuat, biaya unit yang lebih rendah, dan campuran yang menguntungkan.

- Produksi HBM4 Telah Dimulai dengan Kapasitas 2026 Sudah Berkomitmen: Pada 16 Maret 2026, Micron memasuki produksi volume tinggi HBM4 untuk platform Vera Rubin Nvidia, bersama dengan SSD PCIe Gen6 dan SOCAMM2. Perusahaan menyatakan bahwa pada dasarnya semua kapasitas HBM 2026 sudah berkomitmen di bawah perjanjian harga dan volume, mengurangi ketidakpastian pendapatan jangka pendek.

- Capex Fiskal 2026 Dinaikkan di Atas $25 Miliar untuk Mendanai Ekspansi: Micron menaikkan perkiraan capex fiskal 2026 ke di atas $25 miliar untuk memperluas kapasitas HBM dan DRAM. Peningkatan lebih lanjut diharapkan pada 2027 karena perusahaan membangun situs fabrikasi di Idaho dan New York, memperluas kapasitas di Singapura dan Jepang, dan meningkatkan fasilitas India. Skala investasi ini berkontribusi pada sell-off pasca-earnings.

- Konsensus Analis Tetap Strong Buy dengan Target hingga $500–$525: Menyusul hasil Q2, beberapa perusahaan menaikkan target harga, termasuk Bernstein ke $510 dan RBC Capital ke $525, dengan yang lain di $500. Target rata-rata di sekitar 40 analis berada di dekat $420 hingga $450, mencerminkan pandangan yang berbeda tentang durasi siklus dan keberlanjutan harga HBM.

Apa Itu Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) adalah salah satu produsen semikonduktor memori dan penyimpanan terbesar di dunia, berkantor pusat di Boise, Idaho. Didirikan pada 1978, perusahaan merancang, mengembangkan, memproduksi, dan menjual DRAM, NAND flash, dan NOR flash yang digunakan di seluruh pusat data, PC, smartphone, sistem otomotif, dan perangkat industri. Micron memasarkan produknya di bawah merek Micron dan Crucial dan mengoperasikan fasilitas di Amerika Serikat, Jepang, Taiwan, Singapura, dan India.

Micron beroperasi melalui empat unit bisnis. Unit Bisnis Memori Cloud melayani pusat data hyperscale dengan DRAM, HBM, dan memori berbasis CXL, sementara Unit Bisnis Core Data Center mencakup aplikasi enterprise dan networking. Unit Bisnis Mobile dan Client berfokus pada smartphone dan PC, dan Unit Bisnis Otomotif dan Tertanam melayani pasar kendaraan, industri, dan tertanam. Micron bersaing dengan SK Hynix dan Samsung dalam DRAM, dan Western Digital dan Kioxia dalam NAND. Perusahaan tetap menjadi satu-satunya pemasok memori utama yang berkantor pusat dan terutama memproduksi di Amerika Serikat, posisi yang semakin penting karena ketahanan rantai pasokan menjadi prioritas.

Evolusi Strategis Micron (1978 hingga 2026): Dari Komoditas DRAM ke Pemimpin Memori AI

Untuk sebagian besar sejarahnya, Micron beroperasi dalam pasar memori komoditas yang didefinisikan oleh siklus boom-and-bust, intensitas modal yang tinggi, dan margin tipis. Pendapatan dan profitabilitas mengikuti dinamika supply-demand dengan ketat. Meskipun perusahaan secara konsisten berinvestasi dalam teknologi manufaktur dan memimpin transisi node DRAM selama empat generasi, sifat komoditas memori membatasi kelipatan valuasi.

Pembangunan infrastruktur AI sekarang membentuk kembali model tersebut. Memori bandwidth tinggi, yang menumpuk die DRAM untuk memberikan bandwidth yang diperlukan oleh akselerator GPU, mendikte premium dan memerlukan lebih banyak kapasitas wafer per unit. Karena platform Nvidia mengonsumsi lebih banyak HBM dan pusat data menuntut kepadatan memori yang lebih tinggi, Micron beralih dari pemasok siklis menjadi pemasok strategis. CEO Sanjay Mehrotra mencatat dalam panggilan earnings Q2 2026 bahwa Micron telah menandatangani perjanjian pelanggan strategis lima tahun pertamanya, menandai pergeseran menuju pengadaan memori jangka panjang yang berkomitmen.

Fase Pertumbuhan Utama Micron

- Era Memori Komoditas (1978 hingga 2022): Micron membangun bisnisnya melalui skala DRAM dan NAND, dengan ayunan berulang dalam harga dan profitabilitas. Perusahaan menavigasi beberapa penurunan melalui kepemimpinan teknologi dan disiplin biaya, muncul sebagai salah satu dari tiga produsen DRAM global.

- Transisi Memori AI (2023 hingga 2025): Peluncuran ChatGPT dan investasi hyperscaler mendorong permintaan kuat untuk HBM dan DRAM berkapasitas tinggi. Micron meningkatkan HBM3E dan mengamankan perjanjian pasokan dengan pelanggan AI utama. Pendapatan berlipat ganda dari ~$15,5 miliar pada fiskal 2024 menjadi $37,4 miliar pada fiskal 2025.

- Fase HBM4 dan Scale-Out (2026 dan Seterusnya): Micron memasuki 2026 dengan hampir semua kapasitas HBM berkomitmen dan produksi HBM4 sedang berlangsung untuk platform Vera Rubin Nvidia. Perusahaan menjalankan ekspansi global yang menargetkan capex tahunan $25 miliar+, sambil meningkatkan DRAM 1-gamma dan NAND G9 sebagai node volume tertingginya.

Ikhtisar Kinerja Q2 Fiskal 2026 Micron Technology: Hasil Rekor di Setiap Metrik

Micron menutup Q2 fiskal 2026 dengan hasil yang melebihi panduan dan ekspektasi analis di seluruh pendapatan, margin kotor, EPS, dan arus kas bebas. Kuartal tersebut mencerminkan kombinasi permintaan yang didorong AI, pasokan industri yang ketat, dan campuran produk yang lebih kaya beralih ke HBM dan node DRAM canggih.

Sumber: Google Finance

1. Pendapatan $23,86 Miliar Tumbuh 196% Year Over Year dan 75% Secara Berurutan

Pendapatan Q2 sebesar $23,86 miliar mengalahkan konsensus analis sekitar $19,2 miliar dengan lebih dari 24%. Pendapatan memori cloud naik lebih dari 160% menjadi $7,75 miliar, sementara bisnis mobile dan client mencapai $7,71 miliar, naik dari $2,24 miliar setahun sebelumnya. Pendapatan DRAM dan NAND keduanya mencapai rekor kuartalan baru, bersama dengan keempat unit bisnis. Manajemen mengaitkan pertumbuhan tersebut dengan permintaan yang didorong AI, kendala pasokan, dan eksekusi yang kuat pada transisi teknologi.

2. Margin Kotor Berkembang menjadi 74,6% karena HBM dan Node Canggih Meningkatkan Campuran

Margin kotor mencapai 74,6%, naik dari 56,8% pada kuartal sebelumnya, didorong oleh harga DRAM dan HBM yang lebih tinggi, biaya per bit yang lebih rendah dari peningkatan DRAM 1-gamma dan NAND G9, dan campuran produk HBM premium yang lebih besar. EPS non-GAAP sebesar $12,20 mengalahkan konsensus $8,79 sebesar 39%, sementara arus kas bebas mencapai rekor $6,9 miliar setelah $5,0 miliar dalam capex.

3. Panduan Q3 Fiskal 2026 Menunjuk ke Kuartal Rekor Lainnya

Manajemen memandu pendapatan Q3 ke $33,5 miliar, plus atau minus $750 juta, dengan margin kotor mendekati 81% dan EPS $19,15. Pendapatan ini saja melebihi total tahunan penuh dari tahun fiskal mana pun sebelum 2025. CEO Sanjay Mehrotra mengharapkan kondisi supply-demand DRAM dan NAND tetap ketat melampaui 2026 karena permintaan AI dan server terus melampaui pasokan. Perusahaan juga menaikkan dividennya 30% menjadi $0,15 per saham.

4. Capex Fiskal 2026 Dinaikkan di Atas $25 Miliar untuk Mendanai Kapasitas Jangka Panjang

Micron menaikkan perkiraan capex fiskal 2026 ke di atas $25 miliar, sekitar $5 miliar lebih tinggi dari panduan sebelumnya. Peningkatan didorong oleh ekspansi di Taiwan dan percepatan konstruksi di Idaho dan New York. Capex fiskal 2027 diharapkan naik lebih lanjut, dengan pengeluaran konstruksi meningkat lebih dari $10 miliar year over year. Meskipun investasi mencerminkan kepercayaan pada permintaan jangka panjang, itu adalah faktor kunci di balik sell-off pasca-earnings pada 19 Maret.

Tesis Investasi Micron (MU) untuk 2026: 4 Pilar Valuasi Saham MU

Kasus investasi untuk Micron pada 2026 bertumpu pada posisinya di persimpangan permintaan infrastruktur AI dan pasar memori yang secara struktural terbatas. Sebagian besar analis membingkai prospek di sekitar empat pendorong inti.

1. HBM Adalah Aset Strategis dalam Tumpukan Infrastruktur AI

Memori bandwidth tinggi telah beralih dari produk niche menjadi komponen inti akselerator AI. GPU Nvidia memerlukan beberapa tumpukan HBM untuk mendukung pelatihan dan inferensi skala besar. Micron mengharapkan pasar HBM tumbuh pada CAGR 40% hingga 2028, dari ~$35 miliar pada 2025 menjadi ~$100 miliar, berpotensi melampaui pasar DRAM 2024. Pasokan HBM 2026 nya sepenuhnya berkomitmen, termasuk HBM4 untuk platform Vera Rubin Nvidia, memberikan visibilitas multi-kuartal tidak seperti siklus memori tradisional.

3. Kepemimpinan Teknologi Mendukung Ekspansi Margin

Micron telah memimpin transisi node DRAM selama empat generasi. Node DRAM 1-gamma sedang meningkat menuju output mayoritas pada pertengahan 2026 dengan peningkatan yield tercepat dalam sejarah perusahaan. Biaya per bit yang lebih rendah mendukung ekspansi margin, dengan NAND G9 mengikuti jalur serupa. Kepemimpinan ini juga memungkinkan produksi HBM4, yang memerlukan tumpukan 3D canggih dan integrasi node yang ketat, menciptakan penghalang bagi pesaing.

3. Kendala Pasokan Bersifat Struktural

Micron mengharapkan pasar DRAM dan NAND tetap terbatas pasokan melampaui 2026, karena permintaan AI dibatasi oleh ketersediaan memori daripada pengeluaran. HBM mengonsumsi lebih banyak kapasitas wafer daripada DRAM standar, mengencangkan pasokan keseluruhan. Kapasitas baru memerlukan dua hingga tiga tahun untuk meningkat, dengan fab Idaho Micron dimulai pada 2027 dan New York tidak sampai 2028, mendukung kekuatan harga setidaknya hingga 2027.

4. Manufaktur AS Memungkinkan Angin Segar Kebijakan

Sebagai satu-satunya pemasok DRAM utama yang berkantor pusat dan terutama memproduksi di AS, Micron diposisikan untuk mendapat manfaat dari dukungan kebijakan semikonduktor domestik. Kampus New York senilai $100 miliar dan pendanaan CHIPS Act memperkuat keunggulan ini. Ekspansi global perusahaan di seluruh AS, Singapura, India, dan Taiwan juga mendukung diversifikasi rantai pasokan untuk hyperscaler dan pelanggan perangkat keras AI.

Perkiraan Harga Micron (MU) untuk 2026: Prospek Bull vs Bear

Wall Street bergerak lebih tinggi pada target harga Micron menyusul hasil Q2 fiskal. Per 20 Maret 2026, MU mengusung konsensus yang secara luas konstruktif, dengan sebagian besar analis mempertahankan peringkat Buy atau Outperform. Kisaran estimasi telah melebar, mencerminkan ketidakpastian seputar daya tahan harga HBM dan bagaimana pasar akan menyerap capex Micron yang meningkat.

Target Harga Institusional untuk Micron Technology (MU) pada 2026

| Institusi | Target Harga | Rating / Pandangan Utama |

| RBC Capital (Srini Pajjuri) | $525 (dinaikkan dari $425) | Outperform. Dinaikkan 16 Maret 2026. Melihat peningkatan HBM4 dan pasokan 2026 yang sepenuhnya berkomitmen mendorong visibilitas pendapatan multi-kuartal di atas ekspektasi. |

| Bernstein (Mark Li) | $510 (dinaikkan dari $330) | Outperform. Dinaikkan 18 Maret 2026. Mengharapkan harga DRAM yang berkelanjutan dan campuran HBM untuk mendorong ekspansi margin hingga FY2027. |

| Needham (N. Quinn Bolton) | $500 (dinaikkan dari $450) | Buy. Dinaikkan 19 Maret 2026. Memandang hasil Q2 dan panduan Q3 sebagai bukti permintaan memori AI melebihi model sebelumnya. |

| TD Cowen (Krish Sankar) | $500 (dinaikkan dari $450) | Buy. Dinaikkan 16 Maret 2026. Menyoroti pasokan HBM yang ketat dan transisi node sebagai pendorong ekspansi margin hingga 2026. |

| Wedbush (Matt Bryson) | $500 (dinaikkan dari $320) | Outperform. Dinaikkan 13 Maret 2026. Menunjuk permintaan yang didorong AI dan posisi HBM4 Micron sebagai katalis utama. |

| Rosenblatt (Kevin Cassidy) | $525 (tertinggi Street) | Buy. Dipertahankan 16 Maret 2026. Melihat TAM HBM mencapai ~$100B pada 2028, mendukung valuasi saat ini. |

| Konsensus Wall Street | ~$420–$450 | Strong Buy. ~37 analis, mayoritas Buy/Outperform. Menyiratkan upside dari ~$444, dengan target keyakinan tinggi di $500–$525. |

Kasus Bull: Peningkatan HBM4 dan Permintaan AI yang Berkelanjutan Dapat Mendorong MU Menuju $500 hingga $525

Analis bullish menunjuk visibilitas pendapatan yang kuat, dengan seluruh pasokan HBM 2026 Micron sudah berkomitmen. Peningkatan HBM4 untuk platform Vera Rubin Nvidia menambahkan gelombang kedua produk premium pada paruh kedua 2026, dengan HBM4e diharapkan pada 2027. Dengan panduan margin kotor mendekati 81% untuk Q3, Micron berada di jalur untuk menghasilkan pendapatan yang dapat membenarkan level valuasi saat ini. Target $525 RBC Capital dan target $510 Bernstein mencerminkan skenario di mana siklus memori AI berkembang hingga fiskal 2027 dan eksekusi tetap kuat.

Kasus Bear: Beban Capex dan Risiko Siklus Dapat Membuat MU Mendekati $350 hingga $400

Analis bearish menyoroti risiko struktural. Memori tetap merupakan industri siklis, dan perlambatan dalam permintaan AI, ekspansi kapasitas agresif oleh Samsung atau SK Hynix, atau kelemahan makro dapat dengan cepat membalikkan harga. Capex Micron, dinaikkan di atas $25 miliar untuk fiskal 2026 dengan peningkatan lebih lanjut diharapkan pada 2027, menambahkan risiko eksekusi dan tekanan potensial pada arus kas bebas. Manajemen juga mencatat bahwa penjualan unit PC dan smartphone dapat menurun dalam digit ganda rendah pada 2026, menunjukkan kekuatan saat ini terkonsentrasi dalam pusat data AI. Penurunan peringkat Summit Insights ke Hold mencerminkan kekhawatiran bahwa upside dapat moderat bahkan jika fundamental tetap solid.

Apa yang Dapat Menggerakkan Saham Micron (MU) pada 2026: 2 Katalis Utama

Koreksi pasca-earnings menunjukkan bahwa bahkan hasil yang kuat dapat memicu penurunan ketika ekspektasi meningkat. Dua faktor kemungkinan akan menentukan arah MU sepanjang 2026: daya tahan harga HBM dan hasil Q3 pada Juli.

1. Harga HBM dan Disiplin Pasokan Sepanjang 2026 Akan Menentukan Kekuatan Earnings

Variabel kunci adalah apakah harga HBM bertahan saat Micron, SK Hynix, dan Samsung meningkatkan produksi. Pasokan 2026 Micron sepenuhnya berkomitmen dengan harga terkunci di bawah perjanjian jangka panjang, memberikan visibilitas jangka pendek. Risikonya adalah Samsung meningkatkan output lebih cepat dari yang diharapkan dan mulai menekan harga hingga 2027 atau lebih awal. Dengan harga DRAM dan NAND naik ~90% pada Q1 2026 dan peningkatan lebih lanjut diharapkan, harga yang berkelanjutan akan mendukung penyampaian target pendapatan Q3 $33,5 miliar. Tanda apa pun dari pelunakan harga atau pasokan yang melampaui permintaan kemungkinan akan menekan saham.

2. Hasil Q3 Akan Mengkonfirmasi Apakah Siklus Memori AI Masih Memiliki Upside

Laporan earnings Micron pada 1 Juli akan menjadi tes menentukan dari tesis investasi. Perusahaan memandu ke pendapatan $33,5 miliar, margin kotor ~81%, dan EPS $19,15, level yang sudah melebihi kinerja tahunan historisnya. Memenuhi atau melampaui target ini akan memvalidasi kekuatan harga saat ini dan kemungkinan mendorong upside lebih lanjut dalam ekspektasi earnings dan target harga. Namun, miss akan menandakan bahwa siklus memuncak lebih awal dari yang diharapkan dan dapat memicu re-rating yang tajam mengingat betapa tingginya ekspektasi.

Cara Memperdagangkan Micron Technology (MU) di BingX

BingX menawarkan trader eksposur ke harga saham Micron melalui futures perpetual yang diselesaikan USDT di BingX TradFi, memungkinkan pengguna mengambil posisi long atau short pada MU tanpa membuka akun pialang tradisional. Ketersediaan bervariasi berdasarkan wilayah dan persyaratan regulasi.

Long atau Short Perpetual Saham Micron Technology (MU) dengan USDT di BingX Futures

Anda dapat memperdagangkan futures perpetual saham Micron di BingX TradFi menggunakan USDT untuk mendapatkan eksposur leverage atau mengambil posisi long dan short. Kontrak yang diselesaikan USDT ini melacak harga saham MU dan tidak memiliki tanggal kedaluwarsa.

- Buat dan amankan akun BingX Anda: Daftar di BingX, selesaikan verifikasi identitas (KYC) jika diperlukan, dan aktifkan autentikasi dua faktor (2FA) untuk melindungi akun Anda.

- Setorkan USDT atau aset yang didukung: Transfer USDT atau stablecoin lain yang didukung ke dompet BingX Anda. Pilih jaringan blockchain yang benar dan tinjau persyaratan setoran minimum atau biaya sebelum melanjutkan.

- Temukan kontrak perpetual MU/USDT: Navigasikan ke bagian BingX Futures, pilih Stock Futures, dan cari kontrak perpetual MU/USDT. Tinjau harga saat ini, funding rate, dan open interest. Micron mengikuti jadwal Nasdaq, dengan jam reguler dari 9:30 AM hingga 4:00 PM Waktu Timur, Senin hingga Jumat. Likuiditas mungkin lebih rendah selama sesi pre-market dan after-hours.

- Pilih Margin Mode dan leverage Anda: Pilih antara mode margin Isolated atau Cross dan atur leverage Anda. MU secara historis bergerak 6% hingga 10% dalam sesi setelah rilis earnings. Penetapan harga opsi menjelang laporan 18 Maret menyiratkan pergerakan pasca-earnings 6,7% hingga 9,9%. Leverage dalam kisaran 2x hingga 3x adalah pendekatan yang umumnya dikutip untuk mengelola risiko di sekitar acara katalis volatilitas tinggi seperti laporan Q3 fiskal pada 1 Juli 2026.

- Pilih arah dan tempatkan order Anda: Pilih Open Long jika Anda mengharapkan harga HBM bertahan hingga Q3 fiskal dan hasil mengkonfirmasi panduan pendapatan $33,5 miliar, atau Open Short jika Anda mengharapkan kekhawatiran capex, normalisasi pasokan HBM dari pesaing, atau perlambatan pengeluaran AI yang lebih luas memberatkan panduan dan valuasi. Gunakan BingX AI untuk meninjau level teknis utama dan sentimen pasar saat ini sebelum mengkonfirmasi.

- Tetapkan level Take-Profit dan Stop-Loss: Gunakan order Take-Profit dan Stop-Loss sebelum acara katalis utama. MU dapat bergerak signifikan dalam kedua arah sebagai reaksi terhadap earnings, data harga HBM, dan newsflow sektor AI, dan level keluar yang telah ditetapkan membantu mengelola risiko dalam kondisi yang bergerak cepat.

5 Risiko Utama yang Harus Diperhatikan Investor Micron pada 2026

Meskipun kinerja Micron yang kuat dan visibilitas jangka pendek, beberapa risiko dapat secara material mempengaruhi lintasan earnings dan kinerja sahamnya pada 2026.

- Siklus Memori Dapat Membalikkan Ekspansi Margin: DRAM dan NAND tetap siklis, didorong oleh ayunan supply dan demand. Leverage harga yang mengangkat margin kotor dari ~20% pada fiskal 2024 menjadi di atas 74% pada Q2 2026 dapat terbalik jika harga melunak. Permintaan AI yang lebih lambat, penumpukan inventori hyperscaler, atau pertumbuhan pasokan yang lebih cepat dari Samsung atau SK Hynix dapat menekan margin.

- Capex yang Tinggi Memperkenalkan Risiko Eksekusi dan Arus Kas: Capex Micron, sekarang di atas $25 miliar untuk fiskal 2026 dengan peningkatan lebih lanjut diharapkan pada 2027, mewakili investasi puncak siklus. Jika permintaan melemah sebelum fab baru di Idaho dan New York mencapai utilisasi, arus kas bebas dapat tertekan. Siklus capex semikonduktor besar sulit diperlambat setelah berlangsung, meningkatkan risiko downside.

- Kompetisi HBM Dapat Mengikis Kekuatan Harga: Kualifikasi HBM Samsung dengan Nvidia dan peningkatan yang sedang berlangsung, bersama dengan kepemimpinan SK Hynix dan kemajuan HBM4, mengintensifkan kompetisi dalam segmen paling kritis Micron. Kehilangan alokasi di pelanggan AI utama atau pertumbuhan pasokan yang lebih cepat dari yang diharapkan dapat melemahkan harga dan pangsa pasar.

- Eksposur Geopolitik dan Rantai Pasokan Tetap Menjadi Risiko: Operasi Micron di Taiwan dan eksposur penjualan di China menciptakan sensitivitas terhadap kontrol ekspor dan ketegangan geopolitik. Gesekan perdagangan AS-China, ketidakstabilan Selat Taiwan, atau gangguan yang lebih luas terhadap rantai pasokan semikonduktor dapat mempengaruhi produksi, biaya, dan pendapatan.

- Valuasi Tetap Sensitif Setelah Rally 340%: Setelah run ~340%, MU diperdagangkan mendekati $444, dekat dengan tertinggi baru-baru ini. Meskipun pertumbuhan earnings mendukung kelipatan saat ini, valuasi mengasumsikan siklus memori tetap tinggi. Tanda apa pun dari moderasi permintaan atau normalisasi harga dapat memicu re-rating yang tajam, karena saham memori secara historis bereaksi cepat terhadap pergeseran siklus.

Kesimpulan: Haruskah Anda Berinvestasi dalam Saham Micron Technology (MU) pada 2026?

Hasil Q2 fiskal 2026 Micron termasuk di antara yang terkuat dalam sejarahnya, dengan pendapatan hampir tiga kali lipat year over year, margin kotor di atas 74%, dan panduan Q3 melebihi pendapatan tahunan penuh perusahaan sebelum fiskal 2025. Dengan produksi HBM4 sedang berlangsung untuk platform Vera Rubin Nvidia, pasokan HBM 2026 sepenuhnya berkomitmen, dan perjanjian strategis lima tahun pertamanya di tempat, Micron sedang bertransisi dari pemasok memori siklis menjadi pemain infrastruktur AI strategis dengan visibilitas pendapatan yang ditingkatkan.

Pada saat yang sama, koreksi 19 Maret menyoroti bahwa saham yang naik ~340% dihargai untuk eksekusi yang berkelanjutan. Sementara target bullish mencapai $525, konsensus menyiratkan upside yang lebih terbatas dari ~$444. Prospek sekarang tergantung pada tiga variabel: apakah harga HBM dan DRAM bertahan, seberapa cepat Samsung meningkatkan pasokan HBM, dan apakah hasil Q3 mengkonfirmasi lintasan pendapatan $33,5 miliar. Dalam konteks ini, Micron tetap menjadi penerima manfaat AI dengan keyakinan tinggi, tetapi semakin sensitif terhadap tanda-tanda normalisasi siklus.

Pengingat Risiko: Konten ini untuk tujuan informasi saja dan bukan nasihat investasi. Micron (MU) membawa risiko termasuk siklus memori, capex yang tinggi, kompetisi HBM dari Samsung dan SK Hynix, eksposur geopolitik, dan sensitivitas valuasi setelah rally yang tajam. Investor harus melakukan penelitian independen sebelum membuat keputusan.

Bacaan Terkait

- Cara Memperdagangkan Forex, Komoditas, Saham, dan Indeks dengan BingX TradFi: Panduan Pemula (2026)

- Saham Tokenized AI Teratas yang Perlu Diperhatikan pada 2026

- Prospek Harga Saham Nvidia (NVDA) untuk 2026: Bisakah Blackwell dan Vera Rubin Membawa NVDA Kembali ke $300?

- Prospek Saham Palantir (PLTR) untuk 2026: Bisakah Supercycle Enterprise yang Didorong AI Membawa Saham PLTR ke $235+?

- Prospek Harga Saham Oracle (ORCL) untuk 2026: Bisakah Infrastruktur Cloud AI Membawa ORCL Kembali ke Tertingginya?

- Perkiraan Harga Saham ASML Holding (ASML) 2026: Raja Infrastruktur AI atau Target Geopolitik?