Accenture (ACN) ha iniziato il 2026 in un punto di svolta storico, scambiando vicino ai $380 mentre consolida la sua posizione come azienda leader mondiale di servizi professionali nell'intelligenza artificiale, cloud e trasformazione digitale. Con offerte potenziate dall'AI che guidano prenotazioni record e la consulenza per l'AI generativa in crescita, Accenture sta transitando da un gigante tradizionale dell'IT e della consulenza alla forza dominante nell'adozione e reinvenzione dell'AI aziendale. Esplora i target di prezzo istituzionali, la roadmap della consulenza AI e se ACN è un acquisto nel 2026.

All'inizio del 2026, Accenture (ACN) si è disaccoppiata dai cicli tradizionali della consulenza. Mentre i servizi IT principali e l'outsourcing forniscono entrate stabili, la strategia AI-first e le soluzioni di AI generativa hanno alimentato una domanda senza precedenti da parte dei clienti. A marzo 2026, la narrazione si concentra sull'accelerazione delle prenotazioni AI, la scala della migrazione al cloud e il recupero dei margini in mezzo all'incertezza macro. Accenture entra nel 2026 con venti strutturali favorevoli massivi. La CEO Julie Sweet continua a enfatizzare l'AI come il principale motore di crescita dell'azienda, prevedendo una crescita sostenuta a doppia cifra delle prenotazioni e un'espansione dei margini. Con investimenti record in talenti, strumenti AI e partnership, il 2026 si prospetta come un anno cruciale.

Questa guida analizza la previsione del prezzo delle azioni Accenture per il 2026 utilizzando dati di analisti e stime consensus.

Le 5 Cose Principali che gli Investitori di Accenture Devono Sapere nel 2026

- Impennata delle Prenotazioni AI: Le prenotazioni relative all'AI hanno superato i $5 miliardi nel FY2025, con la consulenza AI generativa in crescita a percentuali a tripla cifra.

- Recupero dei Margini: I margini operativi sono aumentati di 60 punti base nel FY2025 al 15,2%, guidati dalla produttività e dalla disciplina dei prezzi.

- Slancio dei Ricavi: I ricavi del FY2025 hanno raggiunto circa $64,9 miliardi, in crescita del 3% in valuta locale, con forti prenotazioni Q4 di $18,6 miliardi.

- Target Polarizzati: Le previsioni degli analisti per il 2026 vanno da minimi ribassisti intorno a $320 a massimi rialzisti di $450-$480.

- Dibattito sulla Valutazione: Il P/E forward intorno a 26–28x riflette il premio della crescita AI, ma la leva sui margini e la visibilità delle prenotazioni supportano un re-rating.

Leggi di più: PepsiCo (PEP) Stock Outlook per il 2026: Può PEP Superare $220 con il Portfolio Bevande e i Mercati Emergenti?

Cos'è Accenture (ACN)?

Accenture è un leader globale nei servizi professionali specializzato in strategia, consulenza, digitale, tecnologia e operazioni. Riconosciuta globalmente per la trasformazione IT, la migrazione al cloud e le soluzioni AI aziendali, nel 2026 è sempre più classificata come il partner premier di consulenza AI e reinvenzione per le aziende Fortune 500. Il suo valore principale risiede nelle offerte potenziate dall'AI, nell'expertise industriale approfondita e nella scala in 49 paesi. A differenza dei peer tech puri o di consulenza, l'ecosistema di Accenture include capacità di trasformazione end-to-end, bilanci solidi e rendimenti azionari consistenti attraverso dividendi e riacquisti.

L'Evoluzione Strategica di Accenture (1989–2026): Dall'Outsourcing IT al Leader della Trasformazione AI

Fondata nel 1989 come Andersen Consulting, la storia di Accenture presenta tappe chiave nei servizi professionali. L'IPO del 2001 ha segnato l'indipendenza, seguita da una rapida espansione nel digitale e nel cloud. Gli anni 2010 hanno portato scala nell'analytics e nell'AI. Gli anni recenti si sono concentrati sull'AI generativa, sui framework di AI responsabile e sulla reinvenzione aziendale. Dalle radici dell'outsourcing alla leadership AI-first, Accenture si è costantemente adattata alle esigenze dei clienti.

Le Fasi Chiave di Crescita di Accenture Nel Corso degli Anni: Dall'Outsourcing al Dominio AI

Il percorso di Accenture attraversa ere distinte:

- La Fase dell'Outsourcing (1989–2010): Costruzione della scala IT e delle operazioni.

- Era Digitale e Cloud (2010–2020): Espansione di analytics, cloud e servizi digitali.

- L'Era della Trasformazione AI (2021+): AI generativa e reinvenzione che guidano la iper-crescita.

Panoramica Performance Accenture (ACN) 2025: L'Anno delle Prenotazioni AI

Nel 2025, Accenture ha navigato un ambiente macro impegnativo accelerando al contempo la sua strategia AI-first e catturando una domanda record per la consulenza AI generativa e la reinvenzione aziendale. Mentre i servizi IT tradizionali, l'outsourcing e le operazioni digitali hanno fornito entrate di base stabili e stabilità, le prenotazioni AI generative sono aumentate con percentuali a tripla cifra, trasformando Accenture nel leader chiaro nella trasformazione potenziata dall'AI per Fortune 500 e aziende globali.

Investimenti massicci in talenti AI, strumenti proprietari, framework di AI responsabile e capacità di consegna hanno alimentato lo slancio, con clienti in tutti i settori che prioritizzano la reinvenzione AI. Questa potente combinazione di entrate ricorrenti dai servizi e crescita esplosiva della consulenza AI ha guidato forti prenotazioni e recupero dei margini, anche se l'incertezza macro e le pressioni sui costi del talento hanno introdotto alcuni venti contrari durante la fase di rapida scalabilità.

1. Performance Azioni ACNON, Capitalizzazione di Mercato Stabile Sopra $240B

Le azioni di Accenture hanno mostrato forte resilienza e slancio verso l'alto costante durante tutto il 2025, beneficiando dell'entusiasmo per l'AI, delle caratteristiche difensive della consulenza e della fiducia degli investitori nell'esecuzione. Le azioni hanno raggiunto multipli massimi storici durante l'anno, con una capitalizzazione di mercato costantemente sopra i $240 miliardi e picchi vicino a $260 miliardi seguendo i robusti report trimestrali delle prenotazioni. Il titolo ha scambiato con volatilità moderata rispetto ai nomi tech ad alta crescita, mantenendo multipli premium che riflettevano la leadership AI di Accenture, le profonde relazioni con i clienti e la redditività consistente, superando i benchmark più ampi di consulenza e servizi IT in periodi chiave.

2. Performance Finanziaria: Ricavi $64,9B, Impennata delle Prenotazioni

Accenture ha consegnato risultati solidi e in accelerazione, con i ricavi dell'anno fiscale 2025 (terminato ad agosto 2025) che hanno raggiunto circa $64,9 miliardi, in crescita del 3% in valuta locale anno su anno. Le nuove prenotazioni hanno toccato un record di $82 miliardi, con prenotazioni relative all'AI che hanno superato $5 miliardi e la consulenza AI generativa in crescita con percentuali a tripla cifra. I margini operativi sono aumentati di 60 punti base al 15,2%, riflettendo risparmi di produttività, disciplina sui prezzi e spostamento del mix verso servizi AI di maggior valore. L'utile netto e l'EPS sono cresciuti in linea con la forza delle prenotazioni, supportati da efficienze operative e gestione dei costi. La performance trimestrale ha mostrato chiaro slancio, particolarmente in Q3 e Q4, mentre la domanda AI accelerava in tutti i settori.

3. Impennata dell'AI Generativa: Prenotazioni Superano $5B

La consulenza AI generativa è emersa come il motore di crescita principale, con prenotazioni in crescita a percentuali a tripla cifra e contribuendo significativamente alle nuove prenotazioni totali di $82 miliardi nel FY2025. I clienti in servizi finanziari, sanità, manifatturiero e settore pubblico hanno investito pesantemente nella reinvenzione AI, nei framework di AI responsabile e nei casi d'uso dell'AI generativa. L'impennata ha sottolineato il posizionamento di successo di Accenture come partner preferito per la trasformazione AI aziendale, con forte visibilità di conversione della pipeline verso il 2026.

4. Traguardi Strategici: Talenti AI e Produttività

Accenture ha investito aggressivamente nei talenti AI, aggiungendo migliaia di specialisti AI e data scientist per soddisfare la crescente domanda dei clienti. L'azienda ha lanciato strumenti proprietari di AI generativa, ampliato i framework di AI responsabile e approfondito le partnership con i principali fornitori di cloud e AI. Le iniziative di produttività hanno fornito oltre $1 miliardo di risparmi, supportando direttamente l'espansione dei margini al 15,2% e abilitando investimenti continui in aree ad alta crescita. I dividendi sono aumentati e i riacquisti di azioni sono continuati, rafforzando i rendimenti per gli azionisti durante la transizione AI.

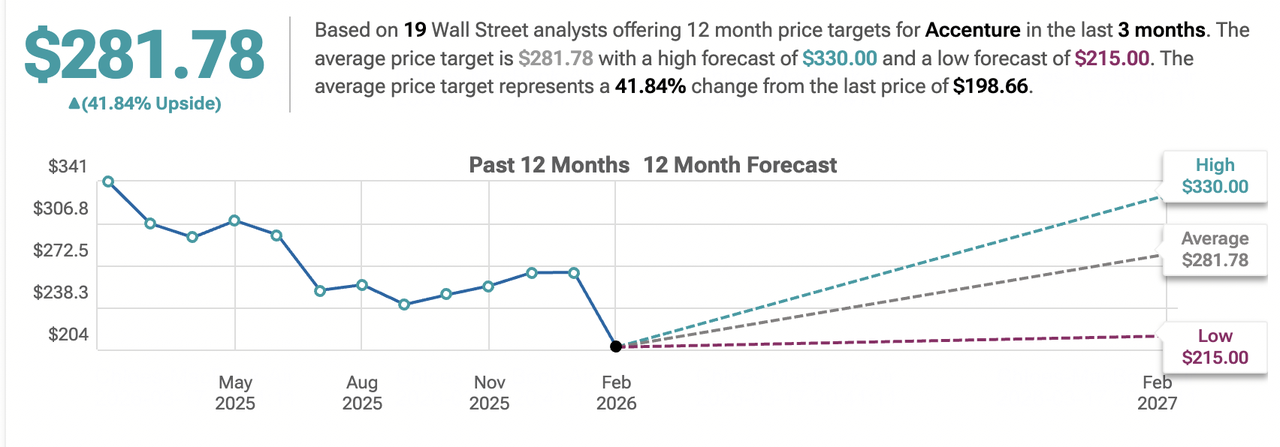

La Tesi Accenture per il 2026: 5 Pilastri della Valutazione delle Azioni $ACN

Fonte: TipRanks

Mentre la consulenza tradizionale e i servizi IT forniscono entrate di base affidabili, la valutazione di Accenture nel 2026 riflette prevalentemente la sua leadership nella trasformazione AI aziendale e nella reinvenzione digitale, con le prenotazioni AI generative, il recupero dei margini e le relazioni con i clienti che guidano la maggioranza della crescita incrementale e del potenziale di upside.

1. Prenotazioni AI: Il Livello di Crescita Principale

Le prenotazioni relative all'AI hanno superato i $5 miliardi nel FY2025, con la consulenza AI generativa in crescita a percentuali a tripla cifra. La crescita sostenuta a doppia cifra delle prenotazioni e la forte conversione della pipeline posizionano Accenture per catturare una quota sproporzionata del mercato dell'AI aziendale in rapida espansione.

2. Espansione dei Margini: Il Livello di Redditività

Risparmi di produttività che superano $1 miliardo annualmente, disciplina sui prezzi e spostamento del mix verso servizi AI di maggior valore supportano il continuo miglioramento dei margini operativi, con obiettivi sopra il 15,5% nel 2026 e significativa leva operativa mentre i ricavi AI si scalano.

3. Fondazione Cloud e Digitale: Il Livello di Stabilità

Forti prenotazioni cloud e servizi digitali forniscono visibilità di ricavi ricorrenti e una base difensiva, abilitando investimenti continui nell'AI mantenendo al contempo flessibilità finanziaria e redditività consistente.

4. Relazioni con i Clienti: Il Livello Difensivo

Relazioni profonde e a lungo termine con clienti Fortune 500 creano stickiness eccezionale, alti tassi di rinnovo e contratti pluriennali, assicurando prevedibilità dei ricavi e posizionando Accenture come il partner di riferimento per programmi di trasformazione complessi.

5. Talenti e Capacità Competitive: Il Livello di Scalabilità

Investimenti massicci in talenti AI, strumenti proprietari, framework di AI responsabile e scala di consegna globale creano barriere competitive formidabili. Questo vantaggio competitivo assicura che Accenture possa soddisfare la crescente domanda dei clienti, consegnare su scala e mantenere la leadership nel panorama della consulenza AI in rapida evoluzione.

Leggi di più: Eli Lilly (LLY) Stock Outlook 2026: Può lo Slancio di Mounjaro e Zepbound Portare le Azioni LLYON a $1,200+?

Previsioni Prezzo Azioni Accenture per il 2026: Outlook Rialzista vs Ribassista

Le visioni istituzionali sulle azioni Accenture rimangono bilanciate, riflettendo lo slancio AI contro la ciclicità macro e i rischi di esecuzione.

|

Istituzione / Analista |

Target Prezzo 2026 |

Outlook di Mercato |

|

Goldman Sachs |

$450 a $480 |

Rialzista: Lo slancio delle prenotazioni AI e l'espansione dei margini guidano l'upside. |

|

Morgan Stanley |

$440 |

Rialzista: Mantiene Overweight sulla leadership della trasformazione AI. |

|

Consensus di Mercato |

$410 a $430 |

Moderate Buy: Vista bilanciata sulla crescita delle prenotazioni e produttività. |

|

JPMorgan |

$400 |

Neutrale: Rating Hold su osservazione macro. |

|

Outlook Ribassisti (vari low-end) |

$320 a $380 |

Pessimista: Pressioni macro e rischi del ciclo di consulenza. |

Fonte: Yahoo Finance

Il range dai target rialzisti sopra $450 alle chiamate ribassiste sotto $380 cattura l'incertezza intorno alla conversione delle prenotazioni e alle condizioni macro.

Il Caso Rialzista: L'Impennata AI Porta il Prezzo delle Azioni ACN Sopra $450

I rialzisti si concentrano sullo slancio record delle prenotazioni AI e sull'espansione dei margini. Se Accenture mantiene una crescita delle prenotazioni a doppia cifra, converte con successo la pipeline in ricavi e raggiunge il miglioramento dei margini previsto, l'azienda potrebbe consegnare forte crescita dell'EPS e re-rating. Questo posiziona ACN come il partner leader nella trasformazione AI, supportando target di $450 o superiori entro la fine del 2026.

Il Caso Ribassista: La Correzione a $380 o Inferiore

I ribassisti evidenziano la sensibilità macro e i rischi del ciclo di consulenza. Se la spesa aziendale rallenta, le prenotazioni si moderano o i guadagni dei margini sono in ritardo, i multipli potrebbero comprimersi. I rischi di esecuzione spingerebbero il prezzo delle azioni più in basso, con alcuni target nel range $320-$380.

Leggi di più: Alphabet (GOOGL) Stock Outlook 2026: Possono Gemini e Google Cloud AI Portare GOOGL Oltre $420?

Come Fare Trading delle Azioni Accenture (ACN) su BingX

BingX offre un ecosistema versatile per ottenere esposizione allo slancio 2026 di Accenture, utilizzando BingX AI per fornire ai trader approfondimenti sulla volatilità in tempo reale e strategie di esecuzione automatizzate.

Long o Short sui Futures delle Azioni Accenture (ACN) con USDT su BingX TradFi

- Accedi a BingX e naviga nella sezione TradFi o Futures Azionari.

- Cerca il contratto perpetuo ACN/USDT e seleziona la tua Leva preferita, fino a 500x.

- Usa BingX AI Master per analizzare la volatilità attuale e identificare i livelli di resistenza.

- Scegli la tua direzione: Apri Long se ti aspetti crescita AI o Apri Short per coprire contro rischi macro.

- Imposta ordini Take Profit e Stop Loss per gestire automaticamente il rischio.

Acquista, Vendi, o Tieni Azioni Tokenizzate Accenture (ACNON) su Spot

- Deposita USDT nel tuo portafoglio BingX Spot e cerca la coppia ACNON/USDT.

- Seleziona Ordine di Mercato per esecuzione istantanea o Ordine Limite per acquistare a un target specifico (es. $380).

- Inserisci il tuo importo di investimento—la proprietà frazionaria ti consente di iniziare con soli $10.

- Conferma il trade per aggiungere ACNON al tuo portafoglio per esposizione al mercato 24/7.

- Tieni i tuoi token nel tuo portafoglio BingX sicuro per beneficiare della strategia AI-first a lungo termine di Accenture.

5 Rischi Critici da Osservare per i Trader di Accenture (ACN) nel 2026

Mentre la leadership nella trasformazione AI di Accenture, il forte slancio delle prenotazioni e il recupero dei margini offrono sostanziale upside attraverso l'adozione dell'AI aziendale e la reinvenzione digitale, i trader devono navigare un panorama complesso di sensibilità macroeconomica, pressioni competitive, sfide di esecuzione e inflazione dei costi dei talenti.

1. Sensibilità Macroeconomica e della Spesa per Consulenza

I budget IT e di trasformazione aziendali rimangono altamente sensibili ai cicli economici. Un rallentamento nella spesa aziendale, progetti digitali e AI ritardati, o ridotta domanda di consulenza nel 2026 potrebbe causare una moderazione della crescita delle prenotazioni sotto i livelli a doppia cifra, compensando i guadagni dai servizi AI e cloud. Con la consulenza e i servizi ora pesantemente legati alla spesa aziendale discrezionale, qualsiasi debolezza macro esporrebbe il titolo a downside significativo nonostante la diversificazione nelle offerte AI ad alta crescita.

2. Intensificazione della Competizione nella Consulenza AI e nei Servizi Digitali

I concorrenti inclusi Deloitte, McKinsey, BCG, Capgemini, IBM Consulting, e giganti tech come Microsoft, AWS e Google Cloud stanno rapidamente espandendo le pratiche di consulenza AI generativa. Se Accenture perde quota nei progetti di reinvenzione AI aziendale, le prenotazioni AI generative rallentano, o i clienti si spostano verso capacità interne o fornitori a costo inferiore, la conversione della forte pipeline in ricavi potrebbe indebolirsi, pressando la visibilità delle prenotazioni e le assunzioni di crescita a lungo termine.

3. Rischio di Esecuzione e Conversione delle Prenotazioni

Accenture ha riportato prenotazioni record relative all'AI che superano $5 miliardi nel FY2025, ma la conversione sostenuta della pipeline in ricavi rimane critica. Errori di esecuzione come ritardi nei progetti, scope creep, insoddisfazione dei clienti, ramp-up più lento delle soluzioni AI generative, o sfide nel scalare i team di consegna potrebbero limitare il riconoscimento dei ricavi e impattare i target dei margini. Qualsiasi carenza nello slancio delle prenotazioni o nella conversione dei ricavi minerebbe la fiducia nella narrativa di leadership AI di Accenture.

4. Inflazione dei Costi dei Talenti e Sfide di Scalabilità della Forza Lavoro

La guerra per i talenti AI e digitali continua a intensificarsi. L'aumento dei costi di compensazione per specialisti AI, data scientist ed esperti cloud potrebbe comprimere i margini operativi se il potere di pricing è vincolato da offerte competitive o pressioni macro. Inoltre, qualsiasi difficoltà nel scalare rapidamente i team di consegna o nel trattenere i migliori talenti ostacolerebbe la capacità di Accenture di soddisfare la crescente domanda dei clienti per progetti AI generativi e di trasformazione.

5. Rischi Regolamentari, di Cybersecurity e Geopolitici

L'aumento delle regolamentazioni globali sulla privacy dei dati come GDPR, espansioni CCPA e nuove regole di governance AI, insieme alle minacce di cybersecurity, pongono rischi continui. Un importante incidente cyber che colpisce i dati dei clienti, multe regolamentari o interruzioni geopolitiche che impattano i centri di consegna offshore potrebbero danneggiare la fiducia dei clienti, innescare perdite di contratti o aumentare i costi di compliance. Questi fattori esterni potrebbero impattare sproporzionatamente la reputazione e la performance finanziaria di Accenture in un mercato di servizi altamente competitivo.

Leggi di più: Strategy (MSTR) Stock Outlook 2026: Può MSTR Superare $700 con la Strategia Treasury Bitcoin?

Conclusione: Dovresti Investire nelle Azioni Accenture (ACN) nel 2026?

Decidere se investire in Accenture nel 2026 richiede di vederla come una scommessa ad alta convinzione sulla leadership nella trasformazione AI aziendale e nella reinvenzione digitale piuttosto che come un'azienda di consulenza tradizionale. Per gli investitori orientati alla crescita con tolleranza per la ciclicità macro e il rischio di esecuzione, le prenotazioni AI record di Accenture che superano $5 miliardi nel FY2025, la traiettoria di recupero dei margini e le forti relazioni con i clienti supportano una valutazione premium se le prenotazioni continuano a convertirsi in ricavi e i margini si espandono ulteriormente. L'esecuzione di successo della strategia AI-first potrebbe guidare crescita costante e di alta qualità e rendimenti totali attraenti.

Per gli investitori conservativi o orientati al valore, la sensibilità dell'azienda ai cicli di spesa aziendale, l'intensità competitiva nella consulenza AI, le pressioni sui costi dei talenti e i potenziali venti contrari regolamentari o geopolitici presentano rischi sostanziali. La performance del titolo ora si lega a multipli driver: o la domanda AI e lo slancio delle prenotazioni accelerano per giustificare il premium, o la debolezza macro, le carenze di conversione o le pressioni esterne innescano compressione dei multipli verso le medie storiche. Monitora attentamente le cifre trimestrali delle prenotazioni, i tassi di conversione dei ricavi, i trend dei margini, il contributo dei ricavi AI e gli indicatori macro o di spesa aziendale come i segnali più chiari se Accenture può sostenere la sua leadership nel mercato della trasformazione digitale in rapida evoluzione.

Promemoria sui Rischi: Il trading e l'investimento in azioni come ACN comporta un rischio sostanziale di perdita di capitale. L'esposizione ciclica di Accenture, la dipendenza dalla spesa aziendale, le pressioni competitive e l'inflazione dei costi dei talenti la rendono un asset ad alto rischio. Gli investitori dovrebbero condurre ricerche indipendenti approfondite e considerare consulenza finanziaria professionale prima di allocare capitale.

Letture Correlate

- IPO Circle (2025) Tutto Quello che Devi Sapere su CRCL, Valutazione, Cosa Significa per il Mercato Crypto

- Strategy (MSTR) Stock Outlook 2026: Può MSTR Superare $700 con la Strategia Treasury Bitcoin?

- Previsioni Azioni Robinhood 2026: Iper-Crescita a $130 o Correzione di Valutazione?

- Alphabet (GOOGL) Stock Outlook 2026: Possono Gemini e Google Cloud AI Portare GOOGL Oltre $420?

- Cosa Sono le Azioni Tokenizzate Coinbase COINX e COINON e Come Acquistarle?