Meta Descrizione: Il Range Vero Medio (ATR) misura la volatilità del prezzo degli asset crittografici. Scopri come utilizzare l'ATR per segnali di breakout, gestione del rischio e dimensionamento delle operazioni.

Il Range Vero Medio (ATR) è un potente indicatore di analisi tecnica sviluppato da J. Welles Wilder Jr. e introdotto nel suo libro del 1978 "New Concepts in Technical Trading Systems". A differenza di molti indicatori tecnici popolari, l'ATR non prevede la direzione del prezzo, ma misura la volatilità del mercato, rendendolo uno strumento essenziale per la gestione del rischio e il trading basato sulla volatilità nel mercato delle criptovalute.

L'indicatore ATR si adatta alle diverse condizioni di mercato e ai vari intervalli temporali, fornendo informazioni preziose sui livelli di volatilità di un asset. Questa capacità di adattamento lo rende particolarmente utile su diversi mercati finanziari, tra cui criptovalute, forex (valute), azioni, indici e materie prime. I trader possono analizzare l'ATR su grafici giornalieri, settimanali o mensili, o anche usarlo per analisi intraday su grafici minuto per minuto.

La sua capacità di adattarsi ai cambiamenti delle condizioni di mercato lo rende uno strumento fondamentale nelle strategie basate sulla volatilità e nei sistemi di gestione del rischio.

Cos'è l'Average True Range (ATR) nel trading?

L'Average True Range (ATR) misura l'intervallo medio di prezzo di un asset su un periodo di tempo specifico, generalmente 14 periodi, prendendo in considerazione le lacune e la volatilità intradìaria. Questo valore riflette la volatilità media durante quel periodo di tempo, che sia su un grafico giornaliero, orario o minuto per minuto, a seconda del periodo scelto dal trader.

Valori più alti dell'ATR indicano una maggiore volatilità, suggerendo movimenti di prezzo più drammatici, mentre valori più bassi riflettono una volatilità inferiore e un'azione di prezzo più stabile. Come indicatore di volatilità, l'ATR mostra quanto fluttua mediamente un prezzo durante un periodo di tempo dato. Quando i valori dell'ATR sono alti, ciò indica fluttuazioni di prezzo ampie e rapide.

Al contrario, valori bassi dell'ATR sono tipici durante i periodi di movimento laterale o consolidamento che si verificano ai massimi di mercato o durante le fasi di consolidamento.

Come calcolare l'Average True Range (ATR)

Prima di entrare nei calcoli, vogliamo rassicurarti che non è necessario memorizzare formule per usare l'indicatore ATR in modo efficace—ma se sei curioso di sapere come viene calcolato e vuoi capire cosa lo guida, ecco una rapida panoramica.

L'Average True Range (ATR) viene calcolato tramite un processo in due fasi che inizia con la ricerca del True Range (TR) per ogni periodo. Il True Range rappresenta il valore più grande di tre misurazioni dei prezzi:

1. Il prezzo massimo di oggi meno il prezzo minimo di oggi

2. Il valore assoluto della differenza tra il prezzo massimo di oggi e la chiusura precedente

3. Il valore assoluto della differenza tra il prezzo minimo di oggi e la chiusura precedente

Questo approccio garantisce che il TR catturi la volatilità dei gap tra le sessioni di trading e i movimenti limitati, che un semplice calcolo del massimo-minimo non riuscirebbe a rilevare.

In forma matematica, la formula del True Range è:

TR = Max[(Prezzo massimo - Prezzo minimo), |Prezzo massimo - Chiusura precedente|, |Prezzo minimo - Chiusura precedente|]

Una volta determinati i valori del True Range, l'Average True Range viene calcolato come una media mobile di questi valori su un numero specificato di periodi (n), generalmente 14 giorni come consigliato da Wilder.

Per il primo calcolo dell'ATR:

Primo ATR = (Somma dei valori TR durante n periodi) / n

Per i calcoli successivi, Wilder ha utilizzato un metodo di lisciamento:

ATR attuale = [(ATR precedente × (n - 1)) + TR attuale] / n

Esempio di calcolo

Eseguiamo un calcolo semplificato dell'ATR con 3 periodi utilizzando i dati storici di BTC/USDT:

Primo ATR (media su 3 periodi): (4.000 + 2.700 + 3.200) / 3 = $3.300

Se il TR del giorno 4 è di $2.900, il prossimo ATR sarà: [(3.300 × 2) + 2.900] / 3 = $3.167

Questo metodo bilancia la volatilità a breve termine (come un'impennata improvvisa del BTC) con i dati storici per fornire una visione più stabile dell'umore del mercato.

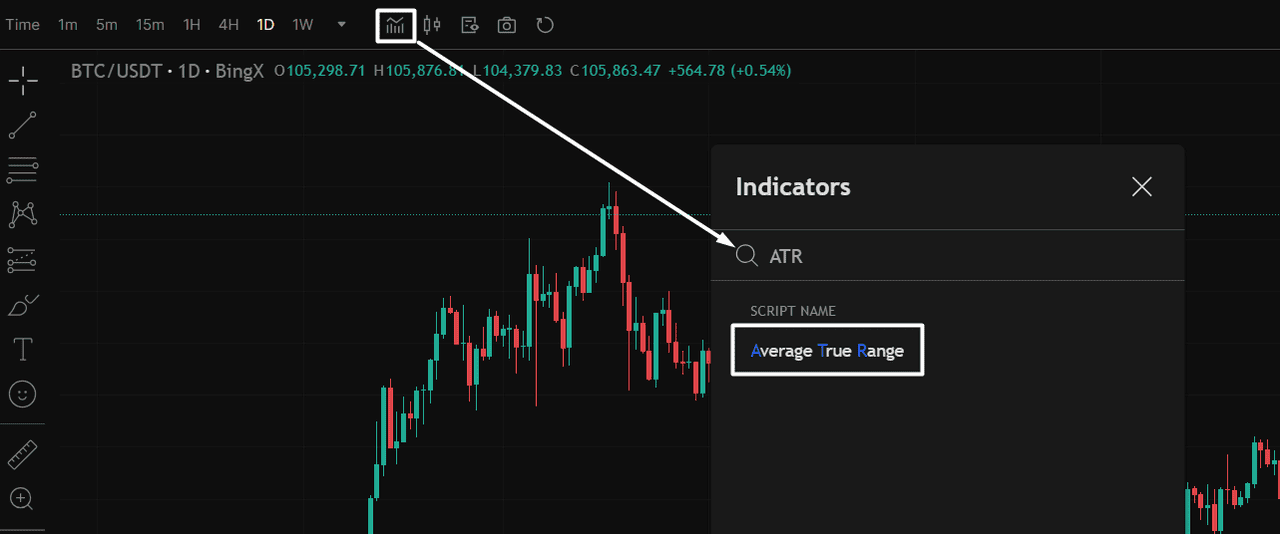

Come applicare l'indicatore ATR su BingX

Prima di utilizzare l'Average True Range (ATR) nella tua strategia, devi prima aggiungerlo al tuo grafico BingX.

Aggiungi ATR al tuo grafico: Apri una coppia di trading, come BTC/USDT, su BingX. Quindi clicca sull'icona degli indicatori nella parte superiore del grafico, come indicato nel grafico sottostante. Per facilitare la ricerca, digita semplicemente "ATR" nella barra di ricerca e seleziona Average True Range dal menu a discesa.

Una volta aggiunto, la linea ATR apparirà in un pannello separato sotto il tuo grafico, mostrando i livelli di volatilità in tempo reale per l'intervallo di tempo che scegli.

Fonte: Grafico BTC/USDT su BingX

Fonte: Grafico BTC/USDT su BingXCome interpretare i valori dell'ATR

L'Average True Range (ATR) misura la volatilità del mercato, non la direzione del prezzo. Comprendere i suoi livelli ti aiuta ad adattare il tuo approccio al trading in base alle condizioni del mercato.

Valori elevati di ATR: I valori elevati di ATR segnalano una maggiore volatilità e ampie oscillazioni di prezzo—comuni durante i breakout, tendenze forti o movimenti guidati dalle notizie. Un ATR crescente con inversione di prezzo spesso conferma lo slancio nella nuova direzione.

Valori bassi di ATR: I valori bassi indicano condizioni di mercato calme, generalmente durante consolidamenti laterali, trading in un range o prima di un breakout importante. Questi periodi spesso precedono movimenti più grandi.

Neutrale rispetto alla direzione: L'ATR mostra la grandezza del movimento del prezzo, non se è rialzista o ribassista. Usalo sempre insieme agli indicatori di tendenza per conferma.

Come utilizzi l'ATR nella tua strategia di trading?

Ora che comprendi cosa ti dice l'ATR, vediamo come utilizzarlo realmente nel tuo trading di criptovalute, dal calcolo della dimensione della posizione alla rilevazione di breakout e alla configurazione degli stop nei mercati spot o futures.

Controllare il rischio e regolare la dimensione delle operazioni con l'ATR

L'indicatore Average True Range (ATR) è uno strumento versatile che può migliorare notevolmente la tua strategia di trading quando integrato correttamente. Misurando oggettivamente la volatilità, l'ATR fornisce informazioni preziose su diversi aspetti chiave del trading:

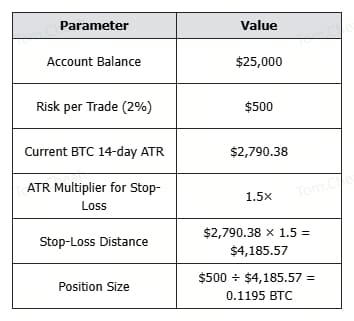

1. Calcolare la dimensione della posizione con l'ATR

Una delle applicazioni più potenti dell'ATR è il calcolo della dimensione della posizione e la gestione del rischio, e si applica sia al trading spot che a quello sui futures. Integrando i valori dell'ATR nei calcoli della dimensione della posizione, i trader possono regolare la loro esposizione in base alla volatilità attuale del mercato:

Dimensione della posizione (in BTC) = Rischio per operazione ÷ (ATR × Moltiplicatore)

Fonte: BTC/USDT Grafico di trading su BingX

Fonte: BTC/USDT Grafico di trading su BingX1. Determina la tua tolleranza al rischio per ogni operazione (ad esempio, 1-2% del tuo conto)

2. Imposta la distanza dello stop-loss come un multiplo di ATR (normalmente 1-3× ATR)

3. Calcola la dimensione della posizione dividendo l'importo del rischio per la distanza dello stop-loss

Perché è importante

• In caso di alta volatilità, l'ATR aumenta, riducendo la dimensione della posizione per proteggere il capitale.

• In caso di bassa volatilità, l'ATR diminuisce, consentendo di prendere una posizione più grande mantenendo lo stesso rischio.

• Questo approccio mantiene costante l'esposizione al rischio, indipendentemente dalle fluttuazioni dei prezzi di Bitcoin o dai picchi di volatilità.

Utilizzando l'ATR per determinare la dimensione della posizione, i trader di criptovalute possono allineare meglio la loro strategia con le condizioni di mercato attuali, consentendo un controllo del rischio più intelligente sia durante i periodi tranquilli che quelli turbolenti.

Usa l'ATR per Breakouts, Trailing Stops e Canali (Segnale di Entrata/Uscita)

Il Range Vero Medio (ATR) non prevede la direzione del prezzo, ma aiuta a identificare quando la volatilità è abbastanza alta da convalidare una configurazione di trading. Quando combinato con i livelli di supporto/resistenza, medie mobili o pattern di prezzo, l'ATR diventa uno strumento fondamentale per confermare gli ingressi nei breakouts e gestire le uscite.

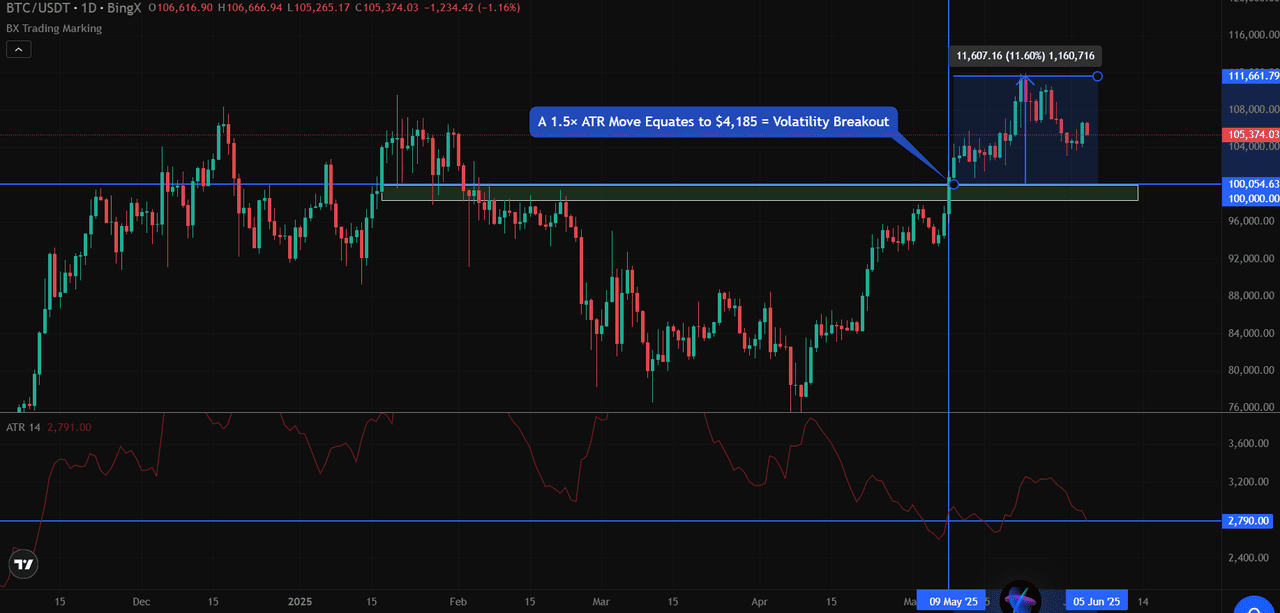

1. Breakouts da volatilità

Quando il prezzo supera un livello chiave di più di un multiplo dell'ATR, di solito 1,5× o 2× ATR, ciò segnala spesso un movimento ad alta convinzione.

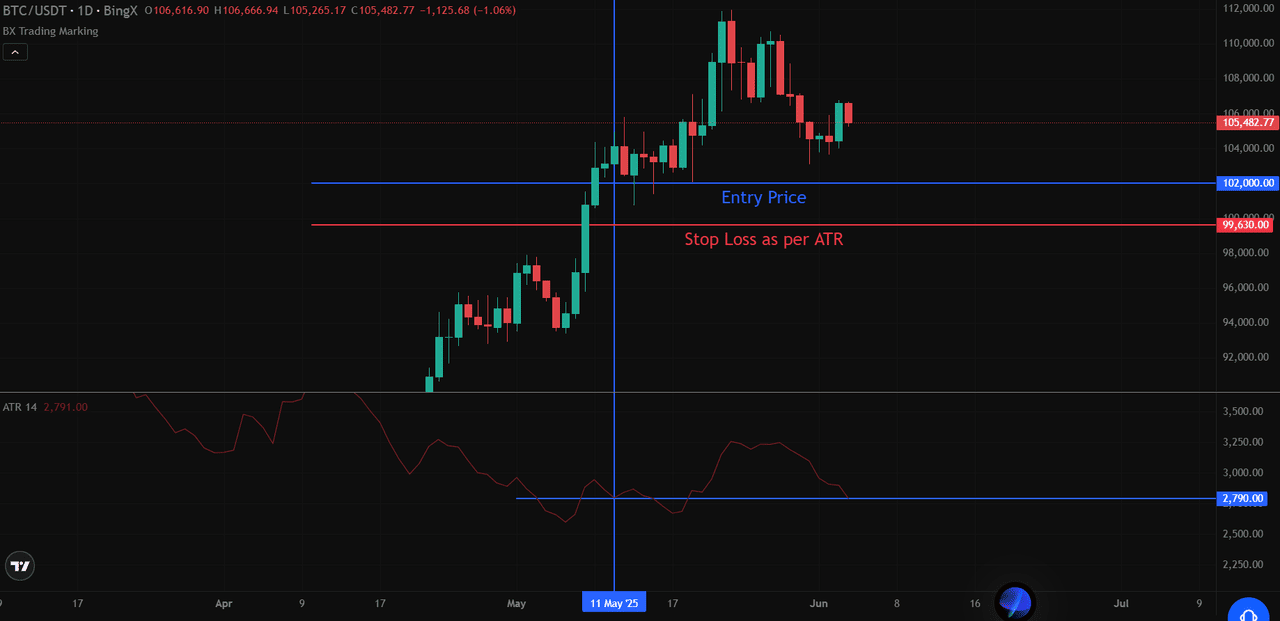

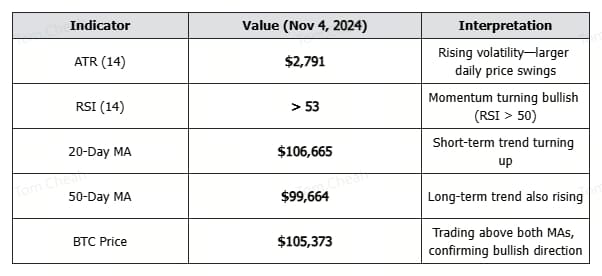

Ad esempio, nel grafico BTC/USDT, Bitcoin ha superato la resistenza di $100.000 con una chiusura giornaliera forte al di sopra di essa. In quel momento, l'ATR di 14 giorni era di circa $2.790.

Un movimento di 1,5× ATR equivale a $4.185.

Fonte: BTC/USDT Grafico di trading su BingX

Fonte: BTC/USDT Grafico di trading su BingXDa quando BTC ha superato i $100.000 e ha chiuso vicino a $105.000+, ha superato la soglia dell'ATR, confermando un potenziale breakout con momentum.

Regola di conferma del breakout: Chiusura sopra la resistenza + movimento > 1,5× ATR = Breakout valido

2. Utilizzare ATR nella strategia di trailing stop

Un trailing stop basato su ATR, posizionato sotto i massimi recenti per posizioni lunghe o sopra i minimi recenti per posizioni corte.

• Per posizioni lunghe: Stop = Massimo più alto da quando è stata aperta la posizione − (ATR × moltiplicatore)

• Per posizioni corte: Stop = Minimo più basso da quando è stata aperta la posizione + (ATR × moltiplicatore)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXSupponiamo che tu sia entrato in una posizione lunga a $102,000, e che BTC abbia successivamente raggiunto un massimo di $108,000. Utilizzando un trailing stop di 3× ATR: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Questo stop si adatta ai nuovi massimi, ma lascia spazio per respirare, il che è essenziale durante le fluttuazioni volatili di Bitcoin. Nei mercati spot, questo metodo funziona solo per le posizioni lunghe, mentre nei futures si applica sia alle posizioni lunghe che corte.

3. Identificare le bande dinamiche di supporto/resistenza con i canali ATR

I canali ATR aggiungono e sottraggono ATR da una media mobile (ad esempio, l'EMA a 20 giorni) per creare bande adattive che riflettono la volatilità attuale. Queste bande possono segnalare zone di inversione potenziale o aree di volatilità aumentata.

Esempio: Se l'EMA a 20 giorni di BTC è di $104,000 e l'ATR è di $2,790:

• Canale superiore = 104,000 + 2,790 = $106,790

• Canale inferiore = 104,000 − 2,790 = $101,210

Se il prezzo si avvicina a una delle bande con un forte slancio e volume, i trader osserveranno una possibile continuazione della tendenza o un esaurimento, a seconda dei segnali di conferma (ad esempio, pattern di candele o divergenza di volume).

4. Filtrare i breakout falsi

ATR aiuta i trader a distinguere tra breakout significativi e movimenti falsi confermando se c'è abbastanza volatilità per supportare l'azione del prezzo:

• I veri breakout di solito presentano valori ATR in espansione, indicando un maggiore coinvolgimento del mercato

• I falsi breakout spesso mostrano una divergenza tra il movimento dei prezzi e l'ATR (i prezzi si muovono ma l'ATR rimane piatto o diminuisce)

• Richiedere la conferma sia dell'azione del prezzo che dell'ATR riduce la probabilità di essere catturati in un breakout fallito

Integrando ATR nel tuo processo decisionale, puoi sviluppare strategie di trading più robuste che si adattino alle condizioni di mercato mutevoli, mantenendo al contempo una gestione del rischio disciplinata.

Questo approccio consapevole della volatilità aiuta a proteggere il capitale durante i periodi turbolenti, sfruttando al contempo le vere opportunità di trading.

ATR vs. Altri Indicatori Tecnici

Mentre l'Average True Range (ATR) condivide lo spazio dell'analisi tecnica con molti altri indicatori, si distingue per il suo focus unico sulla misurazione della volatilità piuttosto che sulla direzione del prezzo. Questa differenza fondamentale rende l'ATR complementare ad altri indicatori popolari che servono a scopi analitici diversi.

1. ATR vs. Indicatori di Momentum

A differenza dell'Indice di Forza Relativa (RSI), che misura la velocità e il cambiamento dei movimenti di prezzo per identificare condizioni di ipercomprato o ipervenduto, l'ATR si concentra esclusivamente sull'ampiezza del movimento dei prezzi, senza preoccuparsi della direzione.

Fonte:

Fonte: Nel grafico di esempio, possiamo vedere come l'RSI oscilla tra livelli di ipercomprato e ipervenduto (tipicamente sopra 70 e sotto 30), mentre l'ATR aumenta indipendentemente dal fatto che i prezzi salgano o scendano, riflettendo semplicemente la grandezza dei movimenti.

Quando l'RSI indica condizioni di ipercomprato mentre l'ATR è in aumento, potrebbe suggerire una forte tendenza che potrebbe continuare nonostante sembri esagerata. Al contrario, un ATR basso con letture estreme dell'RSI potrebbe indicare un segnale meno affidabile.

2. ATR vs. Indicatori di Tendenza

Mentre le medie mobili aiutano a identificare la direzione della tendenza smussando l'azione dei prezzi, l'ATR misura il componente di volatilità del comportamento del mercato. Le medie mobili ti dicono dove probabilmente si dirigeranno i prezzi, mentre l'ATR ti dice quanto turbolento potrebbe essere il viaggio. Questa distinzione diventa particolarmente preziosa quando:

• Una media mobile mostra una tendenza al rialzo chiara, ma un ATR che diminuisce suggerisce che il momentum potrebbe essere in rallentamento

• Il prezzo rompe sopra una media mobile con ATR in espansione, il che potrebbe confermare un breakout forte

• Il prezzo si consolida vicino alle medie mobili con ATR che si restringe, il che spesso precede movimenti significativi

A differenza dell'Indice di Forza Relativa (RSI) o delle medie mobili, progettate per misurare il momentum o la direzione dei prezzi, l'Average True Range (ATR) si concentra esclusivamente sulla volatilità. Non indica se il prezzo salirà o scenderà; ti dice semplicemente quanto è probabile che il prezzo si muova, indipendentemente dalla direzione.

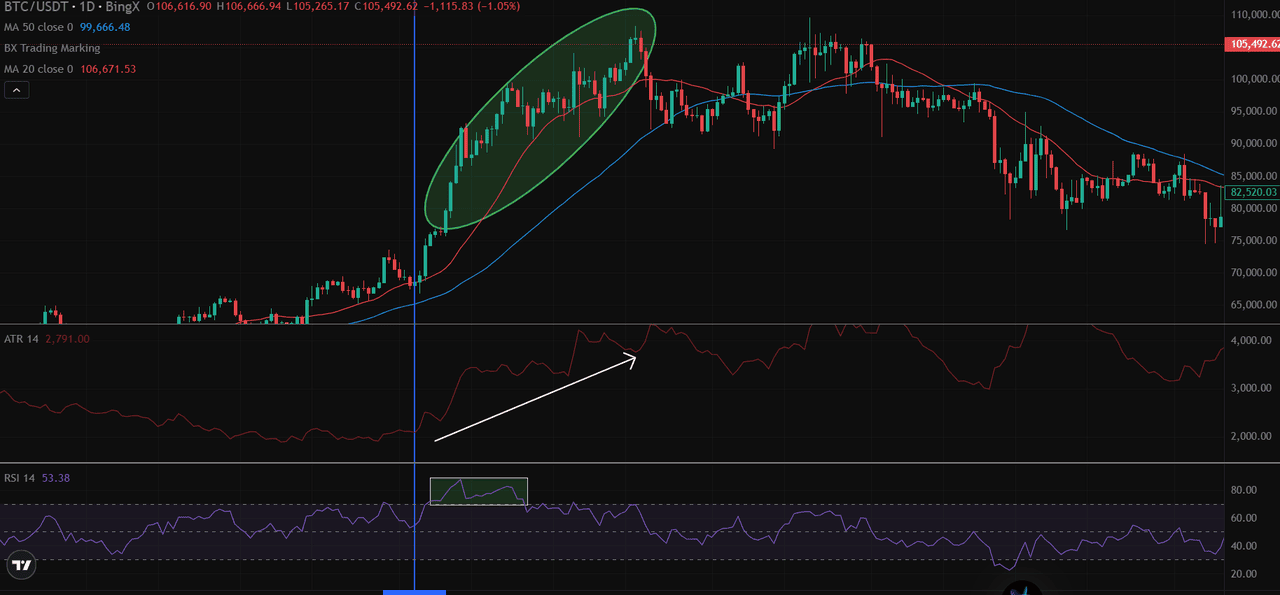

Esempio pratico - Fonte: Grafico di trading BTC/USDT su BingX

Esempio pratico - Fonte: Grafico di trading BTC/USDT su BingXNel grafico giornaliero BTC/USDT sopra, puoi vedere che quando Bitcoin supera le medie mobili a 20 e 50 giorni, l'ATR aumenta anch'esso, riflettendo un aumento dell'attività di mercato e un'espansione del range. Allo stesso tempo, l'RSI supera il livello 50, confermando così il momentum rialzista.

A questo punto, tutti e tre gli indicatori sono allineati:

• ATR si sta espandendo → conferma l'aumento della volatilità

• RSI sale sopra 50 → segnala momentum rialzista

• Il prezzo è sopra entrambe le MA → conferma la direzione del trend

Mentre l'ATR ha catturato molto bene l'aumento della volatilità di Bitcoin durante il rally, solo combinandolo con la guida direzionale delle medie mobili e la conferma del momentum dal RSI, i trader possono prendere decisioni pienamente informate sulle opportunità e i rischi del mercato.

Quali sono le limitazioni dell'indicatore ATR?

Nonostante la sua utilità, l'indicatore ATR ha diverse limitazioni significative che i trader devono comprendere prima di integrarlo nelle loro strategie.

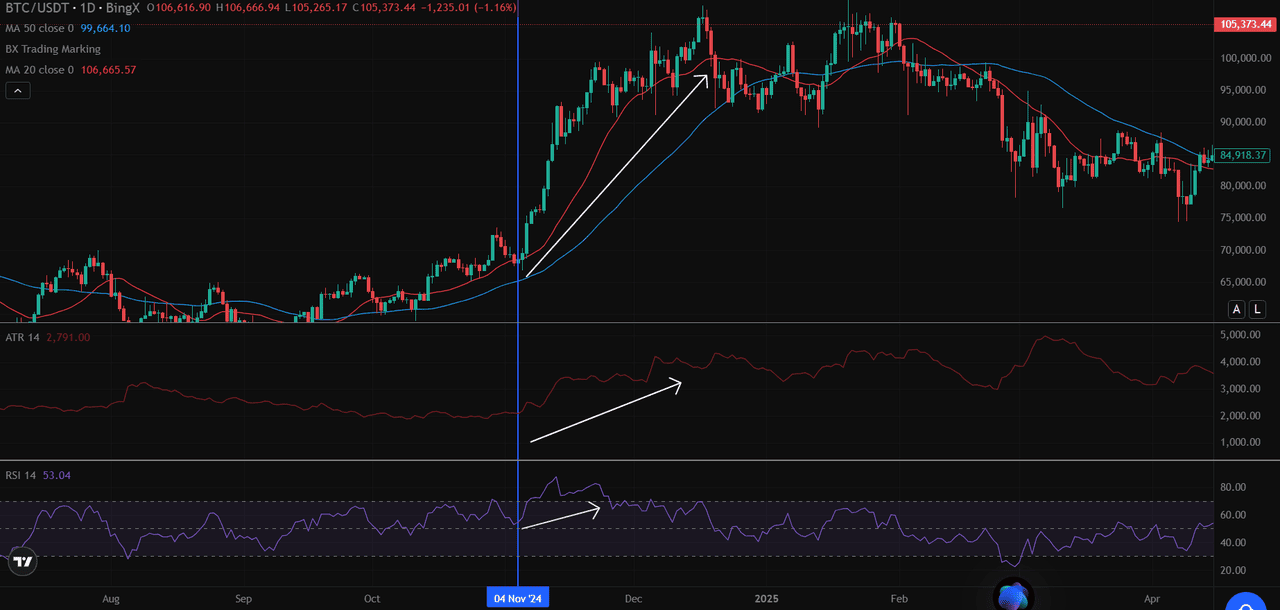

1. Prima di tutto, ATR non predice la direzione dei prezzi; misura semplicemente l'entità della volatilità senza indicare se i prezzi saliranno o scenderanno. Come si può vedere nel grafico BTC/USDT, ATR è aumentato drasticamente sia durante il rally di novembre 2024 che durante la successiva discesa di dicembre.

2. ATR è fondamentalmente un indicatore ritardato basato su dati storici dei prezzi, il che significa che riflette ciò che è già accaduto piuttosto che ciò che accadrà successivamente. Il calcolo dell'ATR su 14 periodi dà lo stesso peso ai movimenti di prezzo più recenti e più vecchi all'interno della finestra di calcolo, il che potrebbe ridurre la sensibilità ai cambiamenti immediati del mercato.

3. Durante un'azione di prezzo laterale prolungata con volatilità minima, i valori dell'ATR possono diventare estremamente compressi, rendendo difficile distinguere i cambiamenti significativi nella volatilità. Questo è particolarmente problematico per gli asset con basso volume o durante i periodi di consolidamento del mercato, dove piccoli movimenti di prezzo possono attivare segnali falsi.

È fondamentale ricordare che le prestazioni passate non garantiscono risultati futuri. Sebbene l'ATR aiuti a quantificare i modelli di volatilità storici, i mercati possono cambiare comportamento rapidamente e in modo imprevisto.

Riflessioni finali

Anche se l'ATR non prevede la direzione, rimane uno degli strumenti più efficaci per gestire le operazioni basate sulla volatilità. Aiuta i trader a determinare le dimensioni delle posizioni, a impostare stop dinamici ed evitare configurazioni di bassa convinzione. Quando combinato con indicatori di trend come le medie mobili o RSI, l'ATR aggiunge uno strato critico di controllo del rischio a qualsiasi strategia di trading di criptovalute, specialmente in mercati in rapido movimento come Bitcoin.

Vuoi applicare strategie basate su ATR con dati in tempo reale?

Inizia a fare trading su BingX, accedi a strumenti avanzati di grafico, impostazioni personalizzabili di ATR e analisi tecnica di BTC/USDT su un'unica piattaforma.

Lettere correlate

Domande frequenti su Average True Range (ATR)

1. Cos'è l'indicatore Average True Range (ATR)?

ATR è un indicatore tecnico che misura la volatilità del mercato calcolando la gamma media tra i prezzi alti e bassi in un determinato periodo, solitamente 14 giorni.

2. ATR mostra la direzione del prezzo?

No. ATR è neutrale rispetto alla direzione. Mostra quanto si sta muovendo il prezzo, ma non se sta salendo o scendendo. ATR dovrebbe essere utilizzato insieme a indicatori di tendenza come le medie mobili.

3. Come posso usare ATR per determinare la dimensione della posizione?

Usa questa formula:

Dimensione posizione = Rischio per operazione ÷ (ATR × Moltiplicatore)

Questo adatta la dimensione della tua operazione alla volatilità attuale. ATR più alto = posizione più piccola.

4. Cosa significa un valore elevato di ATR nelle criptovalute?

Un valore elevato di ATR indica una maggiore volatilità. Per Bitcoin, questo accade spesso dopo eventi di notizie, rotture o inversioni di mercato. Significa che le fluttuazioni di prezzo sono maggiori del solito.

5. Cos'è un breakout di volatilità usando ATR?

Un breakout di volatilità si verifica quando il prezzo supera un livello chiave (come la resistenza) di 1,5× o 2× ATR, confermando un forte momentum di mercato dietro questo movimento.

6. Come differisce ATR da RSI o dalle medie mobili?

ATR misura la volatilità, mentre RSI misura il momentum e le medie mobili mostrano la direzione della tendenza. Usarli insieme fornisce una configurazione di trading più completa.

7. ATR può essere utilizzato per il trading intraday di criptovalute?

Sì. ATR può essere applicato a intervalli di tempo più brevi (ad esempio, 5 minuti, 15 minuti) per il trading intraday, aiutando a filtrare le impostazioni di bassa volatilità e a gestire i rischi in tempo reale.