JPYコイン(JPYC)は、日本初の金融庁(FSA)承認の円ペッグステーブルコインであり、1 JPYC = 1日本円の固定レートで発行・償還されます。日本の資金決済法の下で電子決済手段として法的に分類され、第二種資金移動業者のライセンスを持つJPYC株式会社によって発行されています。

2026年2月現在、JPYCの時価総額は1,450万ドルを突破 | 出典:Coinmarketcap

イーサリアム、アバランチ、ポリゴン上で運営され、2025年10月にローンチされたJPYCは、実世界の決済、国際送金、企業決済、Web3ユースケースを対象に設計されており、ユーザーは日本円を秒単位でグローバルに送金でき、ブロックチェーンレベルの透明性と低手数料を実現できます。価格変動の激しい暗号資産とは異なり、JPYCは円の価値を反映し、公式発行プラットフォームJPYC EXを通じて常に法定通貨に償還できます。

普及の拡大、公式規制承認、メッセージング、決済、Web3プラットフォーム全体での新たな統合により、JPYCは日本およびアジア太平洋地域における円建てデジタル金融の中核構成要素として台頭しています。

本記事では、JPYCステーブルコインの仕組み、規制面での安全性、国際送金の現代化における役割について探ります。

JPYコイン(JPYC)とは?日本円ステーブルコインについて

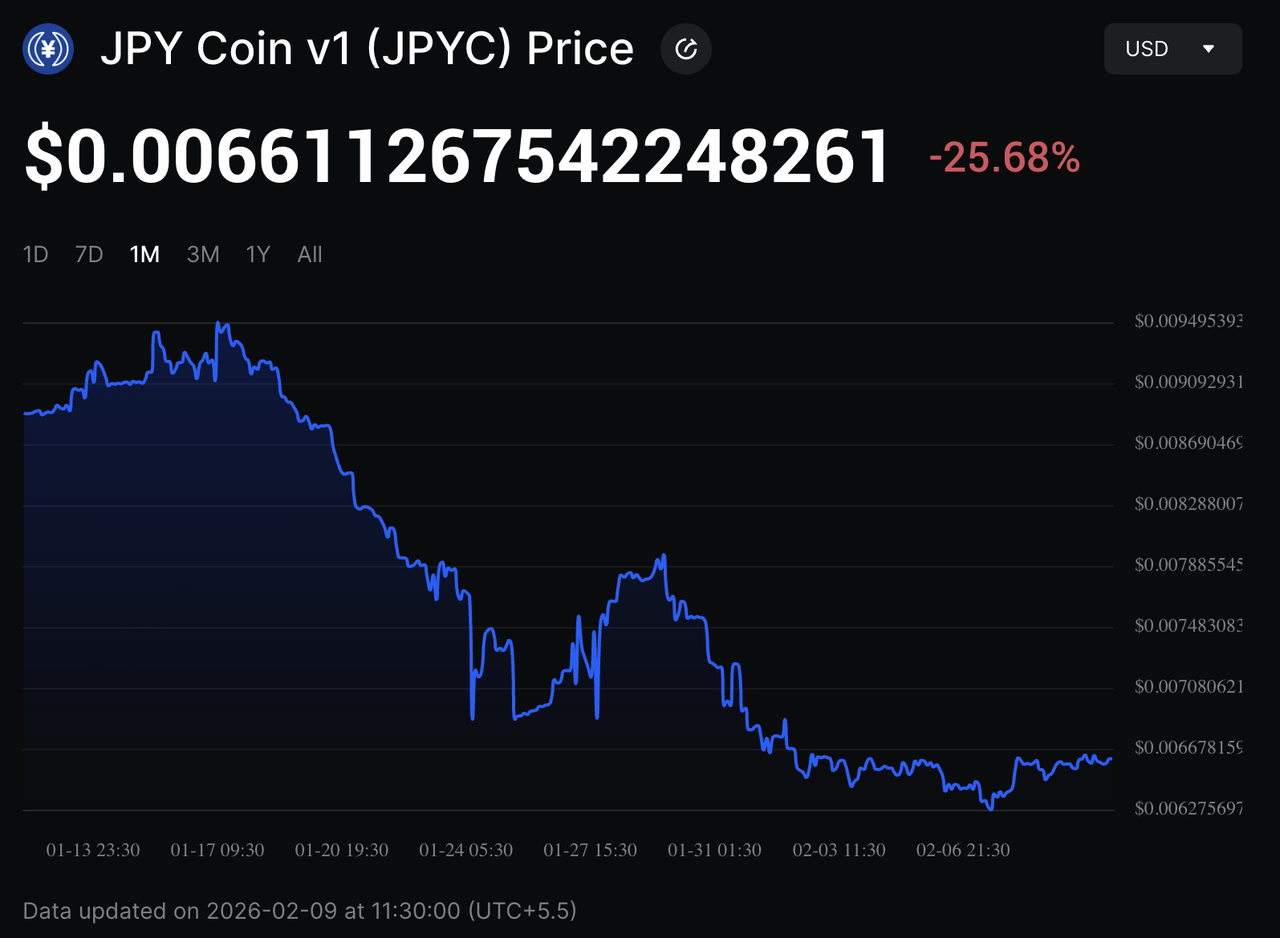

BingXでのJPYC価格チャート

JPYCは法定通貨に裏付けられた日本円ステーブルコインです。各トークンは正確に1円を表し、常にその価値を維持することを意図しています。JPYCを対応ウォレットで保有し、グローバルに送金し、価格変動を心配することなく決済やブロックチェーンベースのサービスに使用できます。流通供給量が26億3,000万トークンに達し、2026年2月現在の時価総額が約1,710万ドルまで成長しているJPYCは、日本の従来の金融部門とWeb3経済を橋渡ししています。

実用性とアクセシビリティを最大化するため、JPYCは複数の高速ネットワークに統合されたマルチチェーン資産として運営されています。機関投資家と複雑なDeFi統合の堅牢なバックボーンとしてイーサリアムを活用する一方、ポリゴンとアバランチを利用して低手数料、高速度の小売決済と日常的な消費者取引を促進しています。

JPYCステーブルコインが際立つ理由

JPYCを特別なものにしているのは、その規制上の地位です。JPYCは、日本の改正ステーブルコインフレームワークの下で初めて国内承認された円ステーブルコインです。JPYC株式会社は関東財務局(第00099号)に登録されており、規制対象の資金移動サービスに使用されるのと同じ法的カテゴリーの下で運営されています。

JPYCは設計上、非カストディアルです。ユーザーは自分のウォレットを管理し、発行と償還はオンチェーンで行われます。JPYC EXは顧客資産を保有しないため、従来の取引所と比較してカストディアル・リスクと破産リスクが大幅に軽減されます。

JPYコインの100%準備金保証

安定性を確保するため、流通している全てのJPYCは以下の組み合わせによって保証されています:

● 現金預金:日本の銀行に保有。

● 日本国債(JGB):安全で低リスクの利回りと国家保証を提供。

これらの準備金は会社の運営資金から厳格に分離されており、Ellipticとの世界クラスのパートナーシップによってサポートされる日本の厳格なマネーロンダリング対策(AML)基準の下で監視されています。

JPYC vs. JPYCプリペイド:違いは何ですか?

JPYCには2つの異なる商品があり、しばしば混同されます:

JPYC 償還可能日本円ステーブルコイン

● 日本円に対して1:1で完全償還可能

● 資金移動型電子決済手段として分類

● JPYC EXを通じて発行・償還

● 送金、決済、DeFi、企業利用を対象に設計

JPYCプリペイド

● 償還可能なステーブルコインではなく、プリペイド決済手段

● 現金への払い戻し不可

● 2025年6月1日に新規発行終了

● 既存トークンは決済、ギフトカード、購入に引き続き利用可能

現在、大半のユーザーと企業にとって、JPYC(JPYCプリペイドではない)がステーブルコイン利用、償還、Web3統合に関連する主要な商品です。

JPYコイン(JPYC)の仕組み:発行、償還、規制

JPYCは、JPYC EXと呼ばれる専用取引プラットフォームを通じて運営されています。このプラットフォームは、トークンの供給と需要が常に実際の法定通貨準備金によってバランスされることを保証します。

JPYC EXを通じてJPYCステーブルコインはどのように発行・償還されるか?

JPYCは、従来の日本の銀行とブロックチェーンを橋渡しするよう設計されたJPYC EXプラットフォーム上で、合理化された非カストディアル・プロセスを通じて発行・償還されます。

JPYCを発行するには

● アカウント登録とKYC完了(マイナンバーカード必要)

● 銀行振込で日本円を送金

● JPYCが1:1で発行され、直接ウォレットに配送

JPYCを日本円(JPY)に償還する方法 | 出典:JPYC

JPYCを償還するには

● JPYC EXを通じてJPYCを送り返す

● トークンがオンチェーンで焼却される

● 円が登録された銀行口座に振り込まれる

このメカニズムにより、流通供給量が常に100%準備金に保証され、ステーブルコインの1:1ペッグが維持される一方、ユーザーは保管のために中央集権的な仲介者に依存することなく、デジタル資産の完全な管理権を保持できます。

注意:2025年6月1日現在、古いJPYCプリペイド・モデルは新規発行を停止しました。JPYCプリペイド・トークンは依然として流通していますが、円への直接償還を求める人には新しいJPYC(資金移動型)が標準となっています。

法的・規制的フレームワーク

JPYCは、2023年6月以降にステーブルコイン発行者のライセンス要件、資産保証、ユーザー資産の分離、AML/KYCコンプライアンスを含む法的要件を定義している、日本の改正資金決済法の下で運営されています。

JPYC株式会社は関東財務局に資金移動業者として登録に成功し、円ステーブルコインを発行する法的正当性を得ています。このコンプライアンスにより、JPYCは価格変動の激しい暗号資産ではなく、規制対象の電子決済手段として分類され、ユーザー、企業、規制当局の信頼を高めています。

2025年11月、JPYC株式会社は円ペッグ・ステーブルコインに対するFSA承認を受けた初の発行者となり、Ellipticからの企業級AMLソリューションによってコンプライアンス・フレームワークが強化され、リアルタイムのウォレットと取引のスクリーニングが可能になりました。JPYC株式会社はまた、日本資金決済業協会、日本暗号資産ビジネス協会、JVCEA、ブロックチェーン推進協会など、日本の主要業界団体の活発なメンバーでもあり、グローバルな法定通貨裏付けステーブルコインの中で最も深い規制・業界連携コンプライアンス・プロファイルの一つをJPYCに提供しています。

JPYC円ステーブルコインの実世界でのユースケースとは?

JPYCは、投機的ステーブルコインとは異なる明確なパラメータを持つ、実用的で高頻度の金融活動を対象に設計されています:

● 即座の送金:JPYCは1円という少額から始まるグローバル送金を可能にし、オンチェーン決済は通常1秒で完了し、取引コストはイーサリアム、ポリゴン、アバランチなどの使用ネットワークによって通常1円未満です。保有や個人間送金に制限はなく、マイクロペイメントや国際送金に適しています。

● 決済とEコマース:JPYCは1:1のデジタル円として機能し、ユーザーはFX変換なしで商品、サービス、ゲーム、Web3アプリケーションの支払いができます。価値が円に固定されているため、商人とユーザーは暗号資産決済で一般的な価格変動を回避できます。

● 企業・B2B決済:JPYC EXを通じて、企業は3,000円以上のセッションでJPYCを発行・償還でき、1日100万円の上限があり、請求書、サプライヤー決済、国際送金の規制対象オンチェーン決済が可能で、円建て会計を維持できます。DensanSystemやAsteriaなどの企業は、JPYCを小売POSシステムや企業データソフトウェアに統合して、サプライヤー決済を合理化しています。

● Web3・DeFi統合:マルチチェーン・トークンとして、JPYCはDeFiプロトコル、NFTマーケットプレイス、ブロックチェーンベースの金融サービスで安定した決済資産として使用でき、従来の円流動性とオンチェーン・インフラストラクチャーを橋渡しできます。

● LINE Messenger統合:2026年1月、LINE NEXTはJPYCとMOUを締結し、LINEメッセンジャー・ベースのステーブルコイン・ウォレットに円ステーブルコインを統合することを検討し、暗号資産ネイティブなユースケース以外の主流消費者決済と報酬におけるJPYCの成長する役割を強調しています。

注目すべきことに、JPYCは特定の条件下で詐欺補償ポリシーも提供し、ユーザーに追加の保護を与える、ステーブルコインでは珍しい機能です。

JPYコイン(JPYC)の購入方法

JPYC EXでJPYCを購入

JPYC株式会社が運営する公式発行プラットフォームであるJPYC EXを通じて直接JPYCを購入できます。方法は以下のとおりです:

1. マイナンバーカードを使用したアカウント登録と本人確認を完了した後、希望する金額を事前注文し、日本円で銀行振込を送金します。

2. 振込が確認されると、JPYC EXは1 JPYC = 1 JPYのレートで、登録されたウォレット・アドレスに相当額のJPYCを発行します。

3. 購入や償還手数料はなく、ユーザーは後でJPYCを同じ1:1レートで銀行振込により円に償還できます。

セーフティ・ティップ:偽トークンを避けるため、常に公式JPYCチャネルと認証済みコントラクト・アドレスを使用してください。

JPYコイン(JPYC)のメリット・デメリットとは?

JPYCは日本円の信頼性をパブリック・ブロックチェーン上に持ち込み、ユーザーにWeb3と現実世界でより安全で迅速、実用的な資金移動方法を提供しています。

JPYCの主要メリット

● FXエクスポージャーなしでの円のネイティブ・オンチェーン:JPYCは厳格な1 JPYC対1 JPYペッグを維持し、ユーザーと企業は外国為替変換コストやUSD建てステーブルコインへのエクスポージャーを負うことなく、パブリック・ブロックチェーン上で日本円を直接取引できます。

● 完全規制・FSA承認発行:JPYCは日本の資金決済法の下で第二種資金移動業者(関東第00099号)のライセンスを持つJPYC株式会社によって発行され、世界的に国家承認された法定通貨裏付けステーブルコインの最小グループに属しています。

● 非カストディアル発行・償還モデル:ユーザーは自己管理ウォレットでの資産の完全な管理権を保持します。JPYC EXは顧客資金を保管せず、カストディアル取引所と比較してオペレーター・リスク、破産エクスポージャー、不正資産アクセスを大幅に軽減します。

● 1円からの即座のグローバル送金:JPYCは1円からのオンチェーン送金をサポートし、決済は通常数秒で完了し、取引コストは使用されるブロックチェーン・ネットワークに応じて通常1円未満です。

● 企業級コンプライアンスと詐欺軽減:JPYCの取引監視はEllipticによってサポートされ、リアルタイム・ウォレット・スクリーニング、AMLチェック、詐欺取引補償ポリシーを可能にし、ステーブルコイン発行者では稀に提供される機能です。

● 決済・Web3での統合拡大:JPYCはイーサリアム、ポリゴン、アバランチで稼働し、決済サービス、Web3プラットフォーム、消費者アプリケーション全体での統合が成長しており、LINE NEXTのエコシステム内での計画されたウォレット統合を含みます。

JPYC円ステーブルコインのリスクと制限

● 日本の監督への規制依存:JPYCの発行と償還は日本の規制への継続的なコンプライアンスに依存します。資金決済法やステーブルコイン規則の将来の変更は、使用条件や可用性に影響する可能性があります。

● エコシステム規模はUSDステーブルコインより小規模:約21億4,000万JPYCの流通供給量で、JPYCの流動性とDeFi統合は、USDステーブルコインであるUSDTやUSDCなどの支配的なものと比較して限定的です。

● ユーザー管理ウォレット・セキュリティ:JPYCは非カストディアル・モデルの下で運営されるため、ユーザーは秘密鍵、ウォレット・アクセス、取引精度の保護に責任を負います。エラーやセキュリティ上の失敗は一般的に元に戻すことができません。

● チェーン・dApps全体での流動性変動性:JPYCはマルチチェーンですが、流動性の深さと取引ペアの可用性はネットワークとアプリケーションによって異なる可能性があり、より大きな取引の実行に影響する可能性があります。

全体的に、JPYCは利回り生成や投機的機能よりも安定性、規制コンプライアンス、実世界での実用性を意図的に優先しており、高リターンのDeFi戦略を求めるユーザーには魅力を制限する可能性がありますが、決済と決済のための信頼できるデジタル円としての役割を強化しています。

結論:JPYステーブルコイン・JPYCを使用すべきか?

JPYCは日本における実世界のステーブルコイン採用の最も明確な例の一つを表し、実験的な暗号資産ユースケースを超えて、規制対象の日常的な金融活動に移行しています。プリペイド・トークン・モデルから完全に償還可能なFSA承認の資金移動手段に進化することで、JPYCは投機ではなく送金、決済、オンチェーン決済に適した日本円の実用的なデジタル拡張として位置付けています。LINE NEXTなどの主要消費者プラットフォームとの協業を含む成長する統合は、主流使用への意図的な押し進めを示しています。

強い規制裏付けを持つ円建てステーブルコインを求める個人と企業にとって、JPYCは現在、日本市場で最もコンプライアントで運用上成熟したオプションを提供しています。とはいえ、JPYCは投資商品ではなく、決済と決済ツールとして最適に使用されます。ユーザーは、ウォレット・セキュリティ、ブロックチェーン取引、規制変更、エコシステム流動性に関連するリスクを認識し続け、関連する条件を完全に理解した後、公式プラットフォームと対応ウォレットを通じてのみ取引すべきです。

関連記事

JPYC円ペッグ・ステーブルコインに関するFAQ

1. JPYCは常に1日本円の価値がありますか?

はい。JPYCは1 JPYC = 1 JPYの固定価値を維持するように設計されています。各トークンはJPYC EXを通じてパーで発行・償還され、銀行預金や日本国債(JGB)などの円建て資産による裏付けがあり、ユーザーはJPYCを実際の円に変換できます。

2. JPYCステーブルコインは日本で規制されており、法的に承認されていますか?

はい。JPYCは日本の資金決済法の下で第二種資金移動業者のライセンスを持つJPYC株式会社によって発行されています。これによりJPYCは日本の金融庁(FSA)の直接監督下に置かれ、KYC、AML、準備金管理、消費者保護をカバーする要件があります。

3. JPYCはJPYCプリペイドとどう違いますか?

JPYCは銀行振込で日本円に変換できる償還可能な円ステーブルコインです。2025年6月に新規発行が終了したJPYCプリペイドは、現金への払い戻しはできませんが、購入や決済に引き続き使用できるプリペイド決済手段です。

4. JPYコイン(JPYC)は何に使えますか?

JPYCは低コストの送金、オンライン・オフライン決済、ビジネス・B2B決済、イーサリアム、ポリゴン、アバランチでのWeb3・DeFiアプリケーションでの安定資産として使用できます。一部の対応サービスは、ネイティブ・ネットワーク・トークンを保有することなく決済を可能にするガスレス取引も有効にしています。

5. JPYCステーブルコインの発行・償還の最小金額は何ですか?

JPYC EXを通じた発行・償還は1取引あたり最低3,000円が必要で、1日上限100万円です。発行後のJPYCの保有・送金に制限はありません。

6. JPYCを日本円に変換するにはどうすればよいですか?

JPYCを償還するには、ユーザーはJPYC EXを通じてトークンを送信し、トークンはオンチェーンで焼却されます。相当額の日本円がユーザーの登録された銀行口座に振り込まれ、通常、金融機関によって迅速に反映されます。

7. JPYC円ベース・ステーブルコインをサポートするウォレットはどれですか?

JPYCは互換性と使いやすさのためHashPort Walletを推奨しています。JPYCはまた、WalletConnect、カスタム・トークン、イーサリアム、ポリゴン、アバランチ・ネットワークをサポートする他のウォレット(MetaMaskなど)でも動作します。

8. JPYCの発行・償還に手数料はかかりますか?

JPYC EXは発行・償還手数料を請求しません。ただし、ユーザーは銀行や使用するネットワークによって、銀行振込手数料やブロックチェーン・ガス手数料が発生する場合があります。