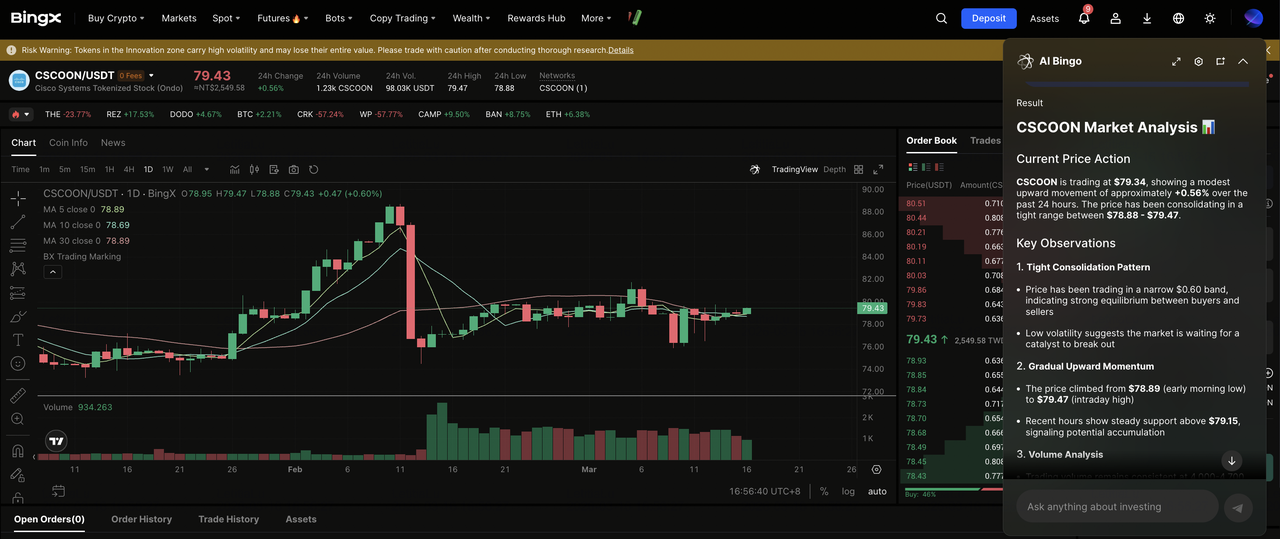

Kiedy Cisco Systems, Inc. zgodziła się przejąć Splunk za 28 miliardów dolarów w marcu 2024 roku, transakcja ta oznaczała strategiczny punkt zwrotny dla firmy. Długo znana przede wszystkim z sprzętu sieciowego, Cisco zasygnalizowała przesunięcie w kierunku stania się platformą infrastruktury AI, analityki danych i cyberbezpieczeństwa dla korporacyjnych centrów danych. Do końca 2025 roku, CSCO wzrosło w kierunku górnej granicy swojego dekadowego zakresu handlowego, krótko dotykając 88,19 USD przed raportem kwartalnym za Q2 FY2026 w lutym, który wywołał korektę.

Do 16 marca 2026 roku, Cisco handlowało w pobliżu 78,33 USD, około 11% poniżej swojego 52-tygodniowego szczytu. Spadek nastąpił po skądinąd mocnym kwartale, z przychodami Q2 FY2026 osiągającymi 15,3 miliarda dolarów, wzrost o 10% rok do roku, oraz GAAP EPS wzrastającym o 31% do 0,80 USD. Jednak nastroje inwestorów pozostały ostrożne, ponieważ rosnące koszty pamięci, skromne wytyczne Q3 EPS i pytania o to, jak szybko popyt na infrastrukturę AI przełoży się na ekspansję marż, wpłynęły na akcje.

Z CSCO handlującym w wysokich 70 USD i celami cenowymi Wall Street w okolicy 88-90 USD, obecna wycena sugeruje umiarkowany potencjał wzrostu, jeśli Cisco pokaże, że integracja ze Splunk i jej szersza strategia infrastruktury AI przekładają się na trwały, napędzany przez oprogramowanie wzrost przychodów. Ten przewodnik analizuje perspektywy Cisco przy użyciu najnowszych danych o zyskach i badań od głównych analityków instytucjonalnych.

Uwaga: Cisco działa na roku fiskalnym kończącym się pod koniec lipca. Wyniki Q2 FY2026 obejmowały okres kończący się 24 stycznia 2026 roku, opublikowane 11 lutego 2026 roku. Następny raport o zyskach obejmuje Q3 FY2026 i oczekiwany jest 20 maja 2026 roku.

Top 5 rzeczy, które inwestorzy Cisco powinni wiedzieć w 2026 roku

Historia Cisco w 2026 roku koncentruje się na tym, czy jej transformacja w erze AI może zrównoważyć krótkoterminowe wyzwania dotyczące marż. Oto pięć tematów kształtujących przypadek inwestycyjny.

- Rekordowe przychody Q2 FY2026 w wysokości 15,3 miliarda dolarów, wzrost o 10% YoY: Cisco dostarczyło najwyższe kwartalne przychody w historii. Przychody z produktów wzrosły o 14%, a przychody sieciowe wzrosły o 21%, podczas gdy całkowite zamówienia na produkty wzrosły o 18% we wszystkich regionach, sygnalizując szerokie ożywienie popytu przedsiębiorstw po cyklu korekty zapasów.

- Zamówienia infrastruktury AI osiągnęły 2,1 miliarda dolarów w Q2: Cisco podniosło swoją prognozę zamówień AI na FY2026 do 5 miliardów dolarów, w porównaniu z wcześniejszymi ponad 4 miliardami dolarów. Napędzane przez AI sieciowanie centrów danych, w tym chipy Silicon One i optyka 400G/800G, staje się głównym motorem wzrostu.

- Wytyczne przychodów FY2026 podniesione do 61,2-61,7 miliarda dolarów: Kierownictwo zwiększyło wytyczne przychodów na pełny rok po biciu Q2, co oznacza około 8% rocznego wzrostu. Perspektywa uwzględnia założenia kosztów związanych z taryfami w ramach obecnej polityki handlowej USA.

- Integracja Splunk zmierza w kierunku przychodów platformy: Od zamknięcia przejęcia za 28 miliardów dolarów w marcu 2024 roku, Cisco integruje narzędzia bezpieczeństwa i obserwacji Splunk w zunifikowaną platformę danych. Analitycy obserwują wzrost cross-sell i adopcję platformy w drugiej połowie FY2026.

- Ceny docelowe analityków wahają się od 75 do 100 dolarów: Wall Street pozostaje ogólnie konstruktywny. Konsensus celów skupia się wokół 88-90 USD, z Evercore ISI na 100 USD i Morgan Stanley bardziej ostrożnym. Zakres 52-tygodniowy CSCO od 52,11 do 88,19 USD podkreśla, jak szybko zmieniły się nastroje od 2024 roku.

Czym jest Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. to jedna z największych światowych firm technologii sieciowych i komunikacyjnych z siedzibą w San Jose w Kalifornii. Założona w 1984 roku przez inżynierów ze Stanford, Leonarda Bosacka i Sandy Lerner, Cisco była pionierem technologii routingu i przełączania protokołu internetowego (IP). Firma weszła na giełdę Nasdaq w 1990 roku i stała się jedną z najcenniejszych firm podczas ery dot-com. Dziś Cisco działa w trzech głównych segmentach: sieciowanie, bezpieczeństwo i usługi, obsługując przedsiębiorstwa, rządy, dostawców usług i firmy chmurowe na całym świecie.

Z ponad 40-letnimi relacjami z przedsiębiorstwami i wiodącym udziałem w rynku przełączników, routerów i sieci bezprzewodowych, Cisco generuje większość swoich przychodów z dużych organizacji, które polegają na jej infrastrukturze w krytycznych operacjach. Firma zatrudnia około 86 000 osób na całym świecie. W ostatnich latach Cisco skupiło się na rozszerzaniu przychodów z oprogramowania, subskrypcji i bezpieczeństwa o wyższych marżach - przesunięcie przyspieszone przez przejęcie Splunk i rosnący popyt na infrastrukturę sieciową wspierającą centra danych AI.

Ewolucja strategiczna Cisco: Od sprzętu sieciowego do platformy infrastruktury AI

Cisco zbudowało swoją wczesną dominację na routerach i przełącznikach, które tworzyły szkielet korporacyjnych i telekomunikacyjnych sieci. Gdy cloud computing przeniósł obciążenia z tradycyjnych centrów danych, Cisco rozszerzyło działalność na oprogramowanie, bezpieczeństwo i usługi subskrypcyjne, aby zmniejszyć zależność od cykli sprzętowych.

Przejęcie Splunk w 2024 roku oznaczało poważny krok w tej transformacji. Narzędzia analityczne, SIEM i obserwacyjne Splunk wzmacniają platformę oprogramowania i bezpieczeństwa Cisco, pozwalając jej bardziej bezpośrednio konkurować z liderami cyberbezpieczeństwa, takimi jak Palo Alto Networks i CrowdStrike. Jednocześnie globalny rozwój infrastruktury AI napędza popyt na wysokiej prędkości sieciowanie zasilane architekturą Silicon One firmy Cisco. Do 2026 roku Cisco pozycjonuje się na przecięciu infrastruktury AI, cyberbezpieczeństwa i oprogramowania korporacyjnego.

Kluczowe fazy wzrostu Cisco

- Lider infrastruktury sieciowej (1984–2010): Cisco zbudowało globalną dominację w routingu i przełączaniu IP, stając się głównym dostawcą infrastruktury dla wczesnego internetu i sieciowania korporacyjnego.

- Presja transformacji chmurowej (2011–2023): Gdy cloud computing zmniejszył tradycyjne wydatki na sprzęt, Cisco rozszerzyło działalność na oprogramowanie i usługi poprzez przejęcia takie jak WebEx, software-defined networking i licencjonowanie subskrypcyjne, restrukturyzując jednocześnie swój biznes sprzętowy.

- Era platformy AI i bezpieczeństwa (2024–obecnie): Przejęcie Splunk i ekspansja centrów danych AI definiują obecną strategię Cisco. Inwestycje w chipy Silicon One, wysokiej prędkości sieciowanie optyczne i cyberbezpieczeństwo napędzane przez AI mają na celu wykorzystanie rosnącego popytu przedsiębiorstw na infrastrukturę AI i bezpieczeństwo.

Przegląd wyników Q2 FY2026 Cisco: Rekordowe przychody, gwałtowna przecena akcji i podniesione wytyczne

Drugi kwartał fiskalny 2026 Cisco (zakończony 24 stycznia 2026) dostarczył najwyższe kwartalne przychody firmy w historii, jednak akcje spadły o około 10–12% po publikacji wyników 11 lutego. Rozdźwięk między mocnymi wynikami a reakcją rynku odzwierciedla obawy inwestorów o presję na marże i to, jak szybko integracja Splunk przełoży się na wzrost zysków.

1. Rekordowe przychody Q2 w wysokości 15,3 miliarda dolarów ze wzrostem o 10% YoY

Całkowite przychody Q2 FY2026 osiągnęły 15,35 miliarda dolarów, wzrost o 10% rok do roku. Przychody z produktów wzrosły o 14%, napędzane 21% wzrostem w sieciowaniu, podczas gdy przychody z usług spadły o 1%, ponieważ starsze kontrakty serwisowe nadal przechodzą na modele subskrypcyjne i oprogramowania. Regionalnie, EMEA prowadziło ze wzrostem o 15%, podczas gdy Ameryki i Azja-Pacyfik wzrosły po 8%.

2. Zamówienia infrastruktury AI wyniosły 2,1 miliarda dolarów w Q2

Cisco raportowało 2,1 miliarda dolarów zamówień infrastruktury AI podczas Q2, co skłoniło kierownictwo do podniesienia perspektywy zamówień AI na pełny FY2026 do 5 miliardów dolarów. Popyt koncentruje się w hiperszkalowych i korporacyjnych centrach danych, gdzie platforma Silicon One firmy Cisco, wysokiej prędkości przełączniki Ethernet i sieciowanie optyczne konkurują z Arista Networks i białymi alternatywami skrzynkowymi.

3. GAAP EPS wzrosło o 31%, ale akcje spadły z powodu obaw o marże i wytyczne

GAAP zysk netto osiągnął 3,2 miliarda dolarów, czyli 0,80 USD na akcję, wzrost o 31% rok do roku, podczas gdy non-GAAP EPS wzrosło do 1,04 USD. Marże brutto przekroczyły wytyczne na poziomie 65,0% GAAP i 67,5% non-GAAP. Pomimo dobicia zysków, akcje spadły, ponieważ inwestorzy skupili się na rosnących kosztach pamięci, wydatkach kapitałowych wzrastających o 34,8% do 283 milionów dolarów i spadającym przepływie środków pieniężnych z działalności operacyjnej o 19% do 1,8 miliarda dolarów. Wytyczne Q3 non-GAAP EPS na około 0,96–0,98 USD tylko spełniły oczekiwania konsensusu.

4. Wytyczne przychodów na pełny rok podniesione do 61,2–61,7 miliarda dolarów

Cisco podniosło swoją perspektywę przychodów FY2026 do 61,2–61,7 miliarda dolarów po pobiciu Q2, co oznacza około 8% rocznego wzrostu. Kierownictwo zauważyło, że wytyczne uwzględniają oczekiwane wpływy taryf w ramach obecnej polityki handlowej USA, odzwierciedlając ciągłą niepewność wokół globalnych łańcuchów dostaw.

5. Cisco zwróciło 3 miliardy dolarów akcjonariuszom i podniosło dywidendę

Cisco zwróciło około 3,0 miliarda dolarów akcjonariuszom poprzez skupy i dywidendy, podnosząc kwartalną dywidendę do 0,42 USD na akcję. Annualizowana rentowność dywidendy wynosi około 2,1%. Gotówka i inwestycje pozostały na poziomie około 15,8 miliarda dolarów na koniec kwartału, zapewniając elastyczność do kontynuacji zwrotów kapitału i strategicznych inwestycji.

Teza inwestycyjna Cisco na 2026 rok: 4 filary wyceny akcji CSCO

Przypadek inwestycyjny dla Cisco w 2026 roku koncentruje się na tym, czy rynek prawidłowo wycenia jej transformację z tradycyjnej firmy sprzętu sieciowego w platformę infrastruktury AI i cyberbezpieczeństwa. Większość analityków instytucjonalnych postrzega obecną wycenę, około 25 do 26 razy przyszłe non-GAAP zyski, jako rozsądną, jeśli kilka strategicznych filarów się sprawdzi.

1. Popyt na infrastrukturę AI tworzy wieloletni wiatr w plecy dla przychodów

Szybki rozwój centrów danych AI napędza popyt na sprzęt sieciowy o wysokiej przepustowości. Platforma ASIC Silicon One firmy Cisco i jej produkty przełączające Ethernet 400G i 800G są pozycjonowane, by skorzystać, gdy hiperszkalerzy i przedsiębiorstwa rozszerzają możliwości szkolenia i wnioskowania AI. Z zamówieniami infrastruktury AI oczekiwanymi na poziomie 5 miliardów dolarów w FY2026 i zamówieniami produktów rosnącymi we wszystkich regionach, analitycy argumentują, że odzwierciedla to wieloletni cykl popytu, a nie tymczasowy skok.

3. Dominująca pozycja na rynku korporacyjnym zapewnia stabilność przychodów

Cisco utrzymuje wiodący udział w rynku w przełączaniu korporacyjnym, routingu, sieciowaniu bezprzewodowym kampusu i SD-WAN. Te pozycje generują stabilne przychody powtarzające się poprzez subskrypcje oprogramowania i korporacyjne kontrakty serwisowe. Z dużą bazą zainstalowaną i wysokimi kosztami przejścia, Cisco korzysta z długich relacji z klientami, które zmniejszają zakłócenia konkurencyjne.

4. Zwroty kapitału i wzrost dywidend wspierają długoterminowych posiadaczy

Program zwrotów dla akcjonariuszy Cisco pozostaje kluczowym czynnikiem różnicującym wśród dużych firm technologicznych. Rentowność dywidendy bliska 2,1% jest atrakcyjna w porównaniu z wieloma konkurentami, a firma nadal aktywnie skupuje akcje, zwracając 3,0 miliarda dolarów akcjonariuszom tylko w Q2. Te zwroty kapitału zapewniają wsparcie dla długoterminowych inwestorów nawet w okresach podwyższonych wydatków inwestycyjnych.

Prognozy cen Cisco (CSCO) na 2026 rok: Perspektywa byków vs niedźwiedzi

Na 16 marca 2026 roku, CSCO handluje w pobliżu 78,33 USD, poniżej swojego 52-tygodniowego szczytu 88,19 USD, ale znacznie powyżej dna 52,11 USD. Spadek po wynikach stworzył lukę między obecną ceną a miejscem, gdzie wielu analityków umieszcza godziwą wartość. Konsensus Wall Street skupia się wokół 88-90 USD, co oznacza około 13% potencjał wzrostu, podczas gdy szerszy zakres celów 75-100 USD odzwierciedla różne poglądy na marże, postęp integracji Splunk i trwałość popytu na sieciowanie AI.

Instytucjonalne i analityczne ceny docelowe dla akcji Cisco (CSCO) w 2026 roku

|

Instytucja |

Cel cenowy 2026 |

Perspektywa |

|

Evercore ISI Group (Amit Daryanani) |

100 USD |

Outperform. Widzi infrastrukturę AI i platformę Splunk jako niedoceniane motory wzrostu. |

|

Konsensus MarketBeat |

89,55 USD |

Konsensus kupna. Analitycy oczekują odbicia z minimów po wynikach w kierunku zakresu 88–90 USD w ciągu 12 miesięcy. |

|

Benzinga / Mediana analityków |

87–88 USD |

Kupuj. Optymizm wokół momentum zamówień AI i integracji Splunk, z pewną niepewnością dotyczącą marż. |

|

Morgan Stanley (Meta Marshall) |

69–75 USD |

Utrzymaj/Ostrożnie. Podkreśla ryzyko transformacji sprzętowej i niepewność wykonania integracji Splunk. |

|

HSBC |

69 USD |

Ostrożnie. Problemy z marżami z kosztów pamięci i potencjalna presja taryfowa na zyski. |

|

Konsensus Wall Street |

88–90 USD |

Kupuj. Analitycy widzą potencjał wzrostu, jeśli zamówienia infrastruktury AI przekonwertują się na przychody. |

Scenariusz byków: Wzrost popytu na AI i zwrot z platformy Splunk mogą pchnąć CSCO w kierunku 95–100 USD

Byczy analitycy argumentują, że niedawna przecena oferuje atrakcyjny punkt wejścia przed potencjalnymi katalizatorami. Cel zamówień infrastruktury AI na poziomie 5 miliardów dolarów dla FY2026 sygnalizuje przyspieszający popyt, gdy hiperszkalerzy rozszerzają możliwości sieciowania AI. Jeśli ten cykl wydatków będzie kontynuowany przez FY2027, wzrost przychodów może pozostać w zakresie 8–10%.

Tymczasem głębsza integracja Splunk i cross-selling platformy mogą zacząć znacząco przyczyniać się do przychodów powtarzających się do końca FY2026. Cel 100 USD Evercore ISI Group zakłada non-GAAP EPS wzrastający w kierunku 4,40–4,60 USD w ciągu 12 do 18 miesięcy. Osiągnięcie byczego scenariusza 95–100 USD prawdopodobnie wymagałoby utrzymanego wzrostu zamówień AI i wyraźnych dowodów ekspansji przychodów napędzanej przez Splunk.

Scenariusz niedźwiedzi: Presja na marże i ryzyko transformacji mogą utrzymać CSCO w pobliżu 65–75 USD

Ostrożna perspektywa koncentruje się na trzech głównych ryzykach. Rosnące koszty komponentów pamięci mogą wywierać presję na marże produktowe nawet gdy przychody rosną. Przepływ środków pieniężnych z działalności operacyjnej spadł o 19% rok do roku w Q2, podczas gdy wydatki kapitałowe wzrosły, zmniejszając krótkoterminowy wolny przepływ środków pieniężnych. Ponadto integracja Splunk niesie ze sobą ryzyko wykonania.

Jeśli cross-selling rozwija się wolniej niż oczekiwano lub cykle wydatków przedsiębiorstw opóźniają adopcję platformy, przejęcie za 28 miliardów dolarów może obciążać zyski dłużej niż przewidywano. Cel 69 USD HSBC i ostrożne stanowisko Morgan Stanley odzwierciedlają scenariusz, w którym presje taryfowe, wolniejsze wkłady Splunk i słabsze wydatki na AI utrzymują akcje w handlu między 65 a 75 USD do czasu poprawy marż.

Jak handlować akcjami Cisco (CSCO) na BingX

BingX daje użytkownikom wiele sposobów na uzyskanie ekspozycji na cenę akcji Cisco bez otwierania tradycyjnego konta maklerskiego. Opcje obejmują tokeny giełdowe Ondo na rynkach spot i perpetual futures rozliczane w USDT. Dostępność różni się w zależności od regionu i wymogów regulacyjnych.

Kup Cisco Ondo Tokenized Stock (CSCOON) na Spot

Użytkownicy mogą handlować tokenami giełdowymi Cisco na BingX Spot używając USDT, umożliwiając frakcyjną ekspozycję i ciągły dostęp do ruchów cen CSCO w środowisku handlu krypto.

- Utwórz i zabezpiecz swoje konto BingX: Zarejestruj się na BingX, uzupełnij weryfikację tożsamości (KYC) jeśli jest wymagana, i włącz funkcje bezpieczeństwa takie jak uwierzytelnianie dwuskładnikowe (2FA) aby chronić swoje konto.

- Wpłać USDT lub obsługiwane aktywa: Prześlij USDT lub inne obsługiwane stablecoiny do swojego portfela BingX. Upewnij się, że wybierasz właściwą sieć blockchain i sprawdź wszelkie minimalne wymagania wpłaty lub opłaty.

- Szukaj CSCOON w handlu Spot: Przejdź do rynku Spot i szukaj CSCOON/USDT. Przejrzyj cenę w czasie rzeczywistym, głębokość księgi zleceń i ostatnią aktywność handlową przed kontynuowaniem.

- Użyj BingX AI do oceny warunków rynkowych: Przed złożeniem zlecenia możesz zapytać BingX AI o ostatnie trendy cenowe CSCO, kluczowe poziomy techniczne lub krótkoterminowe nastroje związane ze strategią infrastruktury AI Cisco i nadchodzącymi katalizatorami wyników.

- Złóż zlecenie kupna: Wybierz zlecenie rynkowe dla natychmiastowej realizacji lub zlecenie limit, aby ustawić żądaną cenę wejścia. Wprowadź kwotę zakupu i potwierdź transakcję.

Po zakończeniu, twoje tokeny giełdowe Cisco pojawią się w twoim portfelu spot BingX i mogą być przechowywane obok innych aktywów krypto.

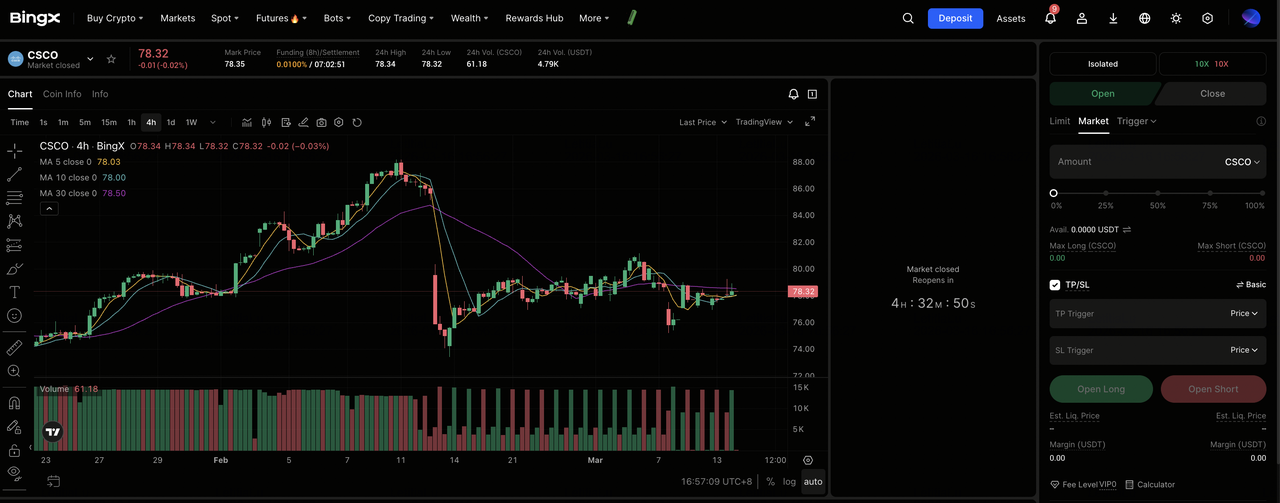

Długie lub krótkie pozycje na perpetual futures akcji Cisco (CSCO) z USDT na BingX Futures

Możesz handlować perpetual futures na akcjach Cisco na BingX TradFi używając USDT, aby uzyskać ekspozycję z dźwignią lub zajmować pozycje długie i krótkie. Te kontrakty rozliczane w USDT śledzą cenę akcji CSCO i nie mają daty wygaśnięcia.

- Przejdź do BingX TradFi i wybierz Stock Futures: Nawiguj do sekcji BingX Futures i wybierz Stock Futures z menu produktów.

- Szukaj kontraktu perpetual CSCO/USDT: Użyj paska wyszukiwania, aby znaleźć kontrakt perpetual CSCO/USDT i przejrzyj obecną cenę, stopę finansowania i otwarte pozycje przed kontynuowaniem.

- Sprawdź sesję handlową: Cisco (CSCO) podąża za harmonogramem Nasdaq.

- Godziny regularne: 9:30 – 16:00 czasu wschodniego (ET), poniedziałek–piątek

- Pre-Market: 4:00 – 9:30 ET

- After-Hours: 16:00 – 20:00 ET

- Wybierz tryb depozytu zabezpieczającego i dźwignię: Wybierz między trybem Isolated lub Cross margin i ustaw swoją dźwignię. CSCO może gwałtownie się poruszać na wynikach i nagłówkach polityki handlowej. Dźwignia 2x do 3x to powszechnie cytowany zakres do zarządzania ryzykiem wokół katalizatorów opartych na wydarzeniach, takich jak raport o zyskach Q3 FY2026 20 maja 2026 roku.

- Wybierz swój kierunek i złóż zlecenie: Wybierz Otwórz długą pozycję, jeśli oczekujesz momentum zamówień infrastruktury AI, postępu integracji Splunk i jasności taryfowej do walidacji odbicia w kierunku celów analityków; lub Otwórz krótką pozycję, jeśli oczekujesz dalszej presji na marże, wolniejszego cross-sell Splunk i rozczarowania wytycznymi zysków w Q3.

- Ustaw poziomy Take-Profit i Stop-Loss: Użyj zleceń Take-Profit/Stop-Loss przed głównymi wydarzeniami-katalizatorami. CSCO spadło około 10 do 12% po wynikach Q2, ilustrując jak szybko akcje mogą się poruszać na zmianach wytycznych i niespodzian-kach marż.

Top 5 ryzyk, które inwestorzy Cisco powinni obserwować w 2026 roku

Pomimo silnej pozycji rynkowej Cisco i rekordowych przychodów, inwestorzy powinni monitorować kilka ryzyk, które mogą wpłynąć na wyniki CSCO w 2026 roku.

- Presja na marże z rosnących kosztów pamięci: Wyższe ceny komponentów pamięci już kompresują marże brutto produktów. Jeśli te koszty będą dalej rosnąć przez FY2026, marże Cisco mogą spaść poniżej wytycznych i stworzyć presję na zyski nawet jeśli przychody będą dalej rosnąć.

- Ryzyko taryfowe i polityki handlowej: Cisco uznało wpływ taryf w swoich wytycznych FY2026. Ponieważ firma w dużym stopniu polega na azjatyckim sourcing produkcji i komponentów, dalsze eskalacje polityki handlowej mogą zwiększyć koszty i zmniejszyć marże dla jej produktów infrastruktury AI.

- Wykonanie integracji Splunk: Przejęcie Splunk za 28 miliardów dolarów musi generować znaczący wzrost cross-sell i przychody platformy. Jeśli adopcja korporacyjna będzie wolniejsza niż oczekiwano lub koszty integracji wzrosną, przejęcie może obciążać zyski dłużej niż przewidywano.

- Konkurencja w sieciowaniu AI: Cisco stoi w obliczu rosnącej konkurencji w sieciowaniu centrów danych AI od Arista Networks, Juniper (teraz część HPE) i dostawców white-box wspieranych przez hiperszkalerów. Jeśli platforma Silicon One Cisco straci udział lub hiperszkalerzy przyspieszą adopcję custom silicon, wzrost sieciowania AI może nie spełnić celu 5 miliardów dolarów zamówień.

- Wrażliwość wyceny na rozczarowanie zyskami: Przy około 25–26 razy przyszłe non-GAAP zyski, CSCO jest wyceniane dla kontynuowanego wzrostu. Jak pokazała reakcja na wyniki Q2, nawet mocne wyniki mogą wywołać wyprzedaże, jeśli wytyczne tylko spełniają oczekiwania. Każda pomyłka w zyskach może pchnąć akcje z powrotem w kierunku zakresu 65–70 USD.

Wniosek: Czy powinieneś inwestować w akcje Cisco (CSCO) w 2026 roku?

Niedźwiedzi scenariusz dla Cisco długo koncentrował się na utowarowieniu sprzętu i trudności przejścia poza jej tradycyjny biznes sprzętu sieciowego. Publikacja wyników Q2 FY2026 pokazała, że te obawy pozostają. Nawet rekordowy kwartał z 10% wzrostem przychodów i 31% wzrostem GAAP EPS został poprzedzony 10–12% wyprzedażą po wynikach, gdy wytyczne dotyczące marż rozczarowały. Jednak te same wyniki również podkreśliły postęp w strategicznym przesunięciu Cisco. Zamówienia infrastruktury AI osiągnęły 2,1 miliarda dolarów w jednym kwartale, perspektywa zamówień AI FY2026 została podniesiona do 5 miliardów dolarów, a popyt wzrósł we wszystkich głównych regionach.

Z CSCO handlującym w pobliżu 78,33 USD, poniżej celów konsensusu wokół 88-90 USD, ale znacznie powyżej swojego 52-tygodniowego minimum, kluczowe pytanie brzmi, czy raport o zyskach Q3 FY2026 20 maja może zademonstrować poprawiające się marże i znaczący postęp integracji Splunk. Trzech wskaźników prawdopodobnie określi krótkoterminową perspektywę: wyniki marży brutto Q3, postęp w kierunku celu 5 miliardów dolarów zamówień infrastruktury AI i rozwój wydarzeń w polityce taryfowej USA wpływającej na import sprzętu. Jeśli te czynniki będą rozwijać się pozytywnie, zakres konsensusu analityków 88-90 USD może stać się osiągalny przed końcem roku.

Przypomnienie o ryzyku: Ten artykuł ma charakter informacyjny i nie stanowi porady inwestycyjnej. Akcje Cisco niosą ze sobą ryzyko obejmujące presję na marże sprzętowe, niepewność polityki handlowej, wykonanie integracji Splunk, dynamikę konkurencyjną w sieciowaniu AI i wrażliwość wyceny na wytyczne zysków. Inwestorzy powinni przeprowadzić własne badania przed podjęciem decyzji inwestycyjnych.

Polecane lektury

- Jak handlować Forex, surowcami, akcjami i indeksami z BingX TradFi: Przewodnik dla początkujących (2026)

- Najlepsze tokeny giełdowe AI, które warto obserwować w 2026 roku

- Perspektywy akcji Alphabet (GOOGL) 2026: Czy Gemini i Google Cloud AI mogą popchnąć GOOGL powyżej 420 USD?

- Perspektywy cen akcji Nvidia (NVDA) na 2026 rok: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

- Prognoza akcji Intel (INTC) 2026: Przełom Foundry do 89 USD czy pułapka wartości?