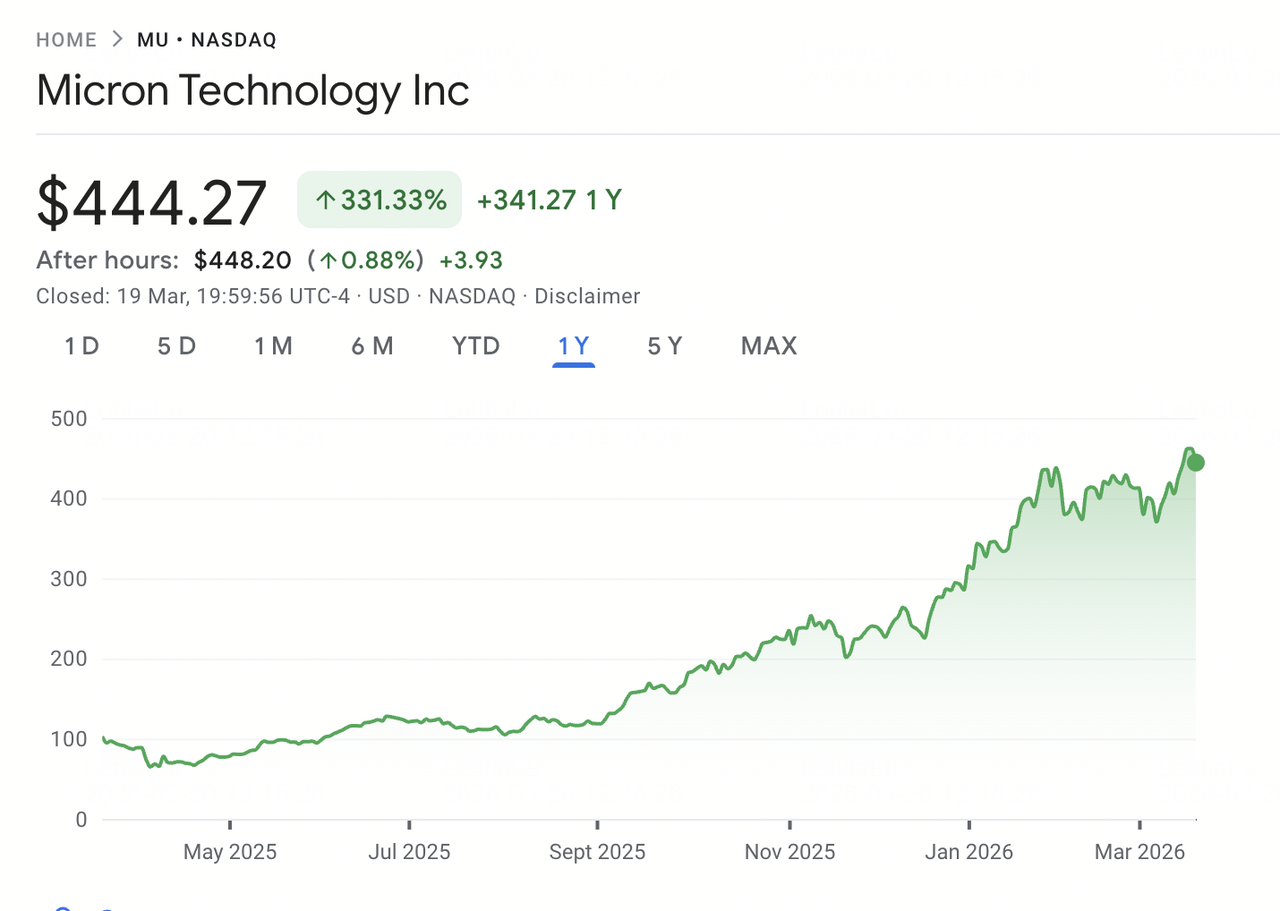

Micron Technology stał się jedną z definiujących historii budowy infrastruktury AI. Ponieważ centra danych na całym świecie skalują klastry GPU w celu trenowania i uruchamiania modeli sztucznej inteligencji, popyt na pamięć o wysokiej przepustowości (HBM) i zaawansowane DRAM rósł szybciej niż branża może dostarczać. Micron, jeden z trzech głównych producentów DRAM na świecie obok SK Hynix i Samsung, wyłonił się jako główny beneficjent. Akcje wzrosły o około 340% w ciągu ostatniego roku, osiągając rekordowy poziom 471,34 USD w marcu 2026, po czym nastąpił spadek.

W dniu 2026-03-18 Micron opublikował wyniki za drugi kwartał fiskalny 2026, które pobiły rekord firmy w obszarze przychodów, marży brutto, zysku na akcję i przepływów pieniężnych. Przychody za Q2 osiągnęły 23,86 miliarda USD, prawie potrajając się rok do roku, podczas gdy prognozy na Q3 w wysokości 33,5 miliarda USD przekroczyły pełny roczny przychód każdego roku w historii firmy do fisklanego 2024 roku włącznie. Mimo to akcje spadły o około 4% w następnej sesji w klasycznej reakcji „sprzedaj gdy wiadomość", zamykając się blisko 444 USD w dniu 2026-03-19. Spadek był spowodowany obawami o podniesioną prognozę nakładów inwestycyjnych na rok fiskalny 2026 powyżej 25 miliardów USD oraz obniżką oceny ze strony Summit Insights. Na dzień 2026-03-20 MU notuje blisko 444 USD, z celami cenowymi analityków w zakresie od 500 do 525 USD na górnym końcu. Ten przewodnik analizuje perspektywy MU na 2026 rok, wykorzystując najnowsze dane od Bernstein, RBC Capital, Needham, TD Cowen, Wedbush i Rosenblatt Securities.

Uwaga: Rok fiskalny Micron trwa od września do sierpnia. Fiskalny Q2 2026 zakończył się 2026-02-26. Następny raport o wynikach, obejmujący fiskalny Q3 2026, jest zaplanowany na 2026-07-01.

Kluczowe punkty: Top 5 rzeczy, które inwestorzy Micron powinni wiedzieć w 2026 roku

Perspektywy Micron na 2026 rok odzwierciedlają wyjątkowy krótkoterminowy impet napędzany popytem na infrastrukturę AI, na tle pytań dotyczących trwałości cyklu wzrostowego pamięci i skali kapitału wymaganego do jego utrzymania. Oto pięć kluczowych liczb i tematów kształtujących argumenty inwestycyjne.

- Przychody fiskalne Q2 2026 osiągnęły rekordowy poziom 23,86 miliarda USD, wzrost o 196% rok do roku: Przychody Q2 Micron prawie potroiły się rok do roku, przewyższając oczekiwania około 19,2 miliarda USD. Non-GAAP EPS wynoszący 12,20 USD przekroczył konsensus 8,79 USD o 39%, podczas gdy marża brutto wzrosła do 74,6% z 56,8%, napędzana silnymi cenami i bogatszym zestawem produktów HBM.

- Prognozy fiskalne Q3 2026 wskazują na 33,5 miliarda USD przychodu i 19,15 USD EPS: Zarząd prognozuje przychody Q3 na 33,5 miliarda USD, ponad trzykrotnie więcej niż 9,3 miliarda USD odnotowanych rok wcześniej. Prognoza EPS wynosząca 19,15 USD znacznie przekroczyła konsensus ~12,05 USD. Marża brutto ~81% oznaczałaby kolejny krok wzwyż, wsparty silniejszymi cenami DRAM i HBM, niższymi kosztami jednostkowymi i korzystnym zestawieniem produktów.

- Produkcja HBM4 rozpoczęła się z już zobowiązanymi zdolnościami produkcyjnymi na 2026 rok: 2026-03-16 Micron rozpoczął wysokoobjetościową produkcję HBM4 dla platformy Vera Rubin Nvidia, wraz z SSD PCIe Gen6 i SOCAMM2. Firma stwierdziła, że zasadniczo całe zdolności produkcyjne HBM na 2026 są już zobowiązane pod umowami cenowymi i wolumenowymi, zmniejszając niepewność przychodów w najbliższym czasie.

- Nakłady inwestycyjne fiskalne 2026 podniesione powyżej 25 miliardów USD na finansowanie ekspansji: Micron podniósł prognozę nakładów inwestycyjnych na rok fiskalny 2026 do ponad 25 miliardów USD w celu rozbudowy zdolności HBM i DRAM. Dalsze zwiększenia są oczekiwane w 2027 roku, gdy firma buduje zakłady produkcyjne w Idaho i Nowym Jorku, rozbudowuje zdolności w Singapurze i Japonii, oraz uruchamia swój zakład w Indiach. Ta skala inwestycji przyczyniła się do wyprzedaży po publikacji wyników.

- Konsensus analityków pozostaje na poziomie Strong Buy z celami do 500-525 USD: Po wynikach Q2 wiele firm podwyższyło cele cenowe, w tym Bernstein do 510 USD i RBC Capital do 525 USD, z innymi na poziomie 500 USD. Średni cel wśród około 40 analityków wynosi około 420-450 USD, odzwierciedlając różne poglądy na czas trwania cyklu i trwałość cen HBM.

Czym jest Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) jest jednym z największych na świecie producentów półprzewodników pamięci i pamięci masowych z siedzibą w Boise w stanie Idaho. Założona w 1978 roku, projektuje, rozwija, produkuje i sprzedaje DRAM, pamięć flash NAND i NOR używane w centrach danych, PC, smartfonach, systemach motoryzacyjnych i urządzeniach przemysłowych. Micron wprowadza na rynek swoje produkty pod markami Micron i Crucial oraz prowadzi zakłady w Stanach Zjednoczonych, Japonii, Tajwanie, Singapurze i Indiach.

Micron działa poprzez cztery jednostki biznesowe. Cloud Memory Business Unit obsługuje centra danych hiperskali z pamięcią DRAM, HBM i opartą na CXL, podczas gdy Core Data Center Business Unit obejmuje aplikacje korporacyjne i sieciowe. Mobile and Client Business Unit koncentruje się na smartfonach i PC, a Automotive and Embedded Business Unit obsługuje rynki pojazdów, przemysłowe i wbudowane. Micron konkuruje z SK Hynix i Samsung w DRAM, oraz Western Digital i Kioxia w NAND. Pozostaje jedynym głównym dostawcą pamięci z siedzibą i głównie produkującym w Stanach Zjednoczonych, pozycja coraz ważniejsza w miarę jak odporność łańcucha dostaw staje się priorytetem.

Ewolucja strategiczna Micron (1978-2026): Od towarowej DRAM do lidera pamięci AI

Przez większość swojej historii Micron działał na rynku towarowej pamięci definiowanym przez cykle boom-bust, wysoką kapitałochłonność i cienkie marże. Przychody i rentowność ściśle śledziły dynamikę podaży i popytu. Choć firma konsekwentnie inwestowała w technologię produkcyjną i prowadziła przejścia węzłów DRAM przez cztery generacje, towarowa natura pamięci ograniczała mnożniki wyceny.

Budowa infrastruktury AI przekształca teraz ten model. Pamięć o wysokiej przepustowości, która układa układy DRAM w stosy w celu dostarczenia przepustowości wymaganej przez akceleratory GPU, wymaga premii i wymaga większej pojemności wafera na jednostkę. Podczas gdy platformy Nvidia zużywają więcej HBM, a centra danych wymagają wyższej gęstości pamięci, Micron przechodzi od cyklicznego dostawcy do strategicznego. CEO Sanjay Mehrotra zauważył podczas rozmowy o wynikach Q2 2026, że Micron podpisał swoją pierwszą pięcioletnią strategiczną umowę z klientem, oznaczając przejście w kierunku długoterminowych, zobowiązanych zamówień pamięci.

Kluczowe fazy wzrostu Micron

- Era towarowej pamięci (1978-2022): Micron zbudował swój biznes poprzez skalę DRAM i NAND, z powtarzającymi się wahaniami cen i rentowności. Przeszedł przez wiele spadków dzięki przywództwu technologicznemu i dyscyplinie kosztowej, wyłaniając się jako jeden z trzech globalnych producentów DRAM.

- Przejście pamięci AI (2023-2025): Uruchomienie ChatGPT i inwestycje hiperskalerów napędziły silny popyt na HBM i wysokojemościowe DRAM. Micron uruchomił HBM3E i zabezpieczył umowy dostawy z głównymi klientami AI. Przychody podwoiły się z ~15,5 miliarda USD w roku fiskalnym 2024 do 37,4 miliarda USD w roku fiskalnym 2025.

- Faza HBM4 i rozbudowy (2026 i dalej): Micron wszedł w 2026 rok z niemal całą zdolnością HBM zobowiązaną i produkcją HBM4 w toku dla platformy Vera Rubin firmy Nvidia. Firma realizuje globalną ekspansję celując w 25+ miliardów USD rocznych nakładów inwestycyjnych, jednocześnie uruchamiając 1-gamma DRAM i G9 NAND jako swoje węzły o najwyższej objętości.

Przegląd wyników Micron Technology za fiskalny Q2 2026: Rekordowe wyniki we wszystkich wskaźnikach

Micron zamknął fiskalny Q2 2026 z wynikami, które przekroczyły prognozy i oczekiwania analityków w obszarze przychodów, marży brutto, EPS i przepływów pieniężnych. Kwartał odzwierciedlił kombinację popytu napędzanego przez AI, ograniczonej podaży w branży i bogatszego zestawu produktów przechodzącego w kierunku HBM i zaawansowanych węzłów DRAM.

Źródło: Google Finance

1. Przychody 23,86 miliarda USD wzrosły o 196% rok do roku i o 75% sekwencyjnie

Przychody Q2 wynoszące 23,86 miliarda USD przewyższyły konsensus analityków około 19,2 miliarda USD o ponad 24%. Przychody z pamięci chmurowej wzrosły o ponad 160% do 7,75 miliarda USD, podczas gdy biznes mobilny i kliencki osiągnął 7,71 miliarda USD, wzrost z 2,24 miliarda USD rok wcześniej. Przychody z DRAM i NAND osiągnęły nowe kwartalne rekordy, wraz ze wszystkimi czterema jednostkami biznesowymi. Zarząd przypisał wzrost popytowi napędzanemu przez AI, ograniczeniom podaży i silnej realizacji przejść technologicznych.

2. Marża brutto wzrosła do 74,6%, ponieważ HBM i zaawansowane węzły poprawiły zestawienie

Marża brutto osiągnęła 74,6%, wzrost z 56,8% w poprzednim kwartale, napędzana wyższymi cenami DRAM i HBM, niższymi kosztami na bit z uruchomienia 1-gamma DRAM i G9 NAND, oraz większym udziałem premium produktów HBM. Non-GAAP EPS wynoszący 12,20 USD przewyższył konsensus 8,79 USD o 39%, podczas gdy przepływy pieniężne osiągnęły rekordowy poziom 6,9 miliarda USD po 5,0 miliarda USD nakładów inwestycyjnych.

3. Prognozy fiskalne Q3 2026 wskazują na kolejny rekordowy kwartał

Zarząd prognozuje przychody Q3 na 33,5 miliarda USD, plus minus 750 milionów USD, z marżą brutto około 81% i EPS 19,15 USD. Ten przychód sam w sobie przekracza pełny roczny wynik każdego roku fiskalnego przed 2025. CEO Sanjay Mehrotra oczekuje, że warunki podaży i popytu na DRAM i NAND pozostaną napięte poza 2026 rokiem, gdy popyt na AI i serwery będzie nadal przewyższać podaż. Firma również podniosła swoją dywidendę o 30% do 0,15 USD na akcję.

4. Nakłady inwestycyjne fiskalne 2026 podniesione powyżej 25 miliardów USD na finansowanie długoterminowych zdolności

Micron podniósł prognozę nakładów inwestycyjnych na rok fiskalny 2026 do ponad 25 miliardów USD, około 5 miliardów USD więcej niż poprzednie prognozy. Zwiększenie jest napędzane ekspansją na Tajwanie i przyspieszonym budownictwem w Idaho i Nowym Jorku. Oczekuje się, że nakłady inwestycyjne fiskalne 2027 wzrosną dalej, z wydatkami na budowę rosnącymi o ponad 10 miliardów USD rok do roku. Choć inwestycja odzwierciedla zaufanie w długoterminowy popyt, była kluczowym czynnikiem wyprzedaży po wynikach 2026-03-19.

Teza inwestycyjna Micron (MU) na 2026 rok: 4 filary wyceny akcji MU

Argument inwestycyjny za Micron w 2026 roku opiera się na jego pozycji na przecięciu popytu na infrastrukturę AI i strukturalnie ograniczonego rynku pamięci. Większość analityków formułuje perspektywy wokół czterech podstawowych motorów.

1. HBM to strategiczny zasób w stosie infrastruktury AI

Pamięć o wysokiej przepustowości przeszła z produktu niszowego do kluczowego komponentu akceleratorów AI. GPU Nvidia wymagają wielu stosów HBM do wspierania szkolenia i wnioskowania na dużą skalę. Micron oczekuje, że rynek HBM będzie rósł w tempie 40% CAGR do 2028 roku, z ~35 miliardów USD w 2025 do ~100 miliardów USD, potencjalnie przewyższając rynek DRAM z 2024 roku. Jego dostawa HBM na 2026 jest w pełni zobowiązana, w tym HBM4 dla platformy Vera Rubin Nvidia, zapewniając wielokwartalną widoczność w przeciwieństwie do tradycyjnych cykli pamięci.

3. Przywództwo technologiczne wspiera ekspansję marży

Micron prowadził przejścia węzłów DRAM przez cztery generacje. Jego węzeł 1-gamma DRAM uruchamia się w kierunku większościowej produkcji do połowy 2026 roku z najszybszym wzrostem wydajności w historii firmy. Niższy koszt na bit wspiera ekspansję marży, z G9 NAND podążającym podobną ścieżką. To przywództwo również umożliwia produkcję HBM4, wymagającą zaawansowanego układania 3D i ścisłej integracji węzłów, tworząc barierę dla konkurentów.

3. Ograniczenia podaży mają charakter strukturalny

Micron oczekuje, że rynki DRAM i NAND pozostaną ograniczone podażowo poza 2026 rokiem, ponieważ popyt na AI jest ograniczony dostępnością pamięci, a nie wydatkami. HBM zużywa więcej pojemności wafera niż standardowe DRAM, ograniczając całkowitą podaż. Nowe zdolności wymagają dwóch do trzech lat uruchomienia, z fabryką Micron w Idaho rozpoczynającą w 2027 roku, a w Nowym Jorku dopiero w 2028, wspierając siłę cenową przynajmniej do 2027 roku.

4. Produkcja w USA umożliwia wsparcie polityki

Jako jedyny główny dostawca DRAM z siedzibą i głównie produkujący w USA, Micron jest w pozycji pozwalającej skorzystać z krajowego wsparcia polityki półprzewodnikowej. Jego kampus o wartości 100 miliardów USD w Nowym Jorku i finansowanie CHIPS Act wzmacniają tę przewagę. Globalna ekspansja firmy w USA, Singapurze, Indiach i na Tajwanie również wspiera dywersyfikację łańcucha dostaw dla hiperskalerów i klientów sprzętu AI.

Prognozy cenowe Micron (MU) na 2026 rok: Perspektywa byków vs niedźwiedzi

Wall Street podwyższył cele cenowe dla Micron po wynikach fiskalnych Q2. Na dzień 2026-03-20 MU cieszy się szeroko konstruktywnym konsensusem, z większością analityków utrzymującą oceny Buy lub Outperform. Zakres szacunków się poszerzył, odzwierciedlając niepewność dotyczącą trwałości cen HBM i tego, jak rynek wchłonie podwyższone nakłady inwestycyjne Micron.

Cele cenowe instytucji dla Micron Technology (MU) w 2026 roku

| Instytucja | Cel cenowy | Ocena / Kluczowy pogląd |

| RBC Capital (Srini Pajjuri) | 525 USD (podwyższone z 425 USD) | Outperform. Podwyższone 2026-03-16. Widzi uruchomienie HBM4 i w pełni zobowiązaną podaż na 2026 napędzającą wielokwartalną widoczność przychodów powyżej oczekiwań. |

| Bernstein (Mark Li) | 510 USD (podwyższone z 330 USD) | Outperform. Podwyższone 2026-03-18. Oczekuje utrzymujących się cen DRAM i zestawienia HBM napędzającego ekspansję marży do FY2027. |

| Needham (N. Quinn Bolton) | 500 USD (podwyższone z 450 USD) | Buy. Podwyższone 2026-03-19. Postrzega wyniki Q2 i prognozy Q3 jako dowód, że popyt na pamięć AI przewyższa wcześniejsze modele. |

| TD Cowen (Krish Sankar) | 500 USD (podwyższone z 450 USD) | Buy. Podwyższone 2026-03-16. Podkreśla ograniczoną podaż HBM i przejścia węzłów jako motory ekspansji marży w 2026. |

| Wedbush (Matt Bryson) | 500 USD (podwyższone z 320 USD) | Outperform. Podwyższone 2026-03-13. Wskazuje na popyt napędzany przez AI i pozycjonowanie HBM4 Micron jako kluczowe katalizatory. |

| Rosenblatt (Kevin Cassidy) | 525 USD (najwyższy na rynku) | Buy. Utrzymane 2026-03-16. Widzi TAM HBM osiągający ~100 miliardów USD do 2028, wspierając obecną wycenę. |

| Konsensus Wall Street | ~420-450 USD | Strong Buy. ~37 analityków, większość Buy/Outperform. Sugeruje wzrost z ~444 USD, z celami wysokiego przekonania na 500-525 USD. |

Scenariusz byków: Uruchomienie HBM4 i utrzymujący się popyt AI może napędzać MU w kierunku 500-525 USD

Bycze analizy wskazują na silną widoczność przychodów, z całą podażą HBM Micron na 2026 już zobowiązaną. Uruchomienie HBM4 dla platformy Vera Rubin Nvidia dodaje drugą falę premium produktów w drugiej połowie 2026, z HBM4e oczekiwanym w 2027. Z prognozą marży brutto około 81% na Q3, Micron jest na dobrej drodze do generowania zysków, które mogłyby uzasadnić obecne poziomy wyceny. Cel 525 USD RBC Capital i cel 510 USD Bernstein odzwierciedlają scenariusze, gdzie cykl pamięci AI rozciąga się przez fiskalny 2027 rok i realizacja pozostaje silna.

Scenariusz niedźwiedzi: Obciążenie nakładów inwestycyjnych i ryzyko cyklu może utrzymać MU około 350-400 USD

Niedźwiedzie analizy podkreślają ryzyko strukturalne. Pamięć pozostaje branżą cykliczną, a każde spowolnienie popytu AI, agresywna ekspansja zdolności przez Samsung lub SK Hynix, lub słabość makro może szybko odwrócić ceny. Nakłady inwestycyjne Micron, podniesione powyżej 25 miliardów USD na fiskalny 2026 z dalszymi zwiększeniami oczekiwanymi w 2027, dodają ryzyko realizacji i potencjalną presję na przepływy pieniężne. Zarząd również zauważył, że sprzedaż jednostkowa PC i smartfonów może spaść o niskie dwucyfrowe w 2026, sugerując że obecna siła koncentruje się w centrach danych AI. Obniżka Summit Insights do Hold odzwierciedla obawy, że wzrost może się zmniejszyć, nawet jeśli fundamenty pozostają solidne.

Co może wpłynąć na akcje Micron (MU) w 2026 roku: 2 kluczowe katalizatory

Spadek po wynikach pokazuje, że nawet silne wyniki mogą wywołać spadki, gdy oczekiwania są podwyższone. Dwa czynniki prawdopodobnie zdefiniują kierunek MU w 2026 roku: trwałość cen HBM i wyniki fiskalne Q3 w lipcu.

1. Ceny HBM i dyscyplina podaży w 2026 roku zdeterminują siłę zarobkową

Kluczową zmienną jest to, czy ceny HBM utrzymają się, gdy Micron, SK Hynix i Samsung uruchomią produkcję. Podaż Micron na 2026 jest w pełni zobowiązana z cenami zablokowanymi pod długoterminowymi umowami, zapewniając krótkoterminową widoczność. Ryzykiem jest to, że Samsung skaluje produkcję szybciej niż oczekiwano i zaczyna kompresować ceny w 2027 lub wcześniej. Z cenami DRAM i NAND wzrostymi o ~90% w Q1 2026 i dalszymi zwiększeniami oczekiwanymi, utrzymujące się ceny wspierałyby dostarczenie celu przychodów Q3 wynoszącego 33,5 miliarda USD. Jakiekolwiek oznaki zmiękczenia cen lub podaży przewyższającej popyt prawdopodobnie wywierałyby presję na akcje.

2. Wyniki Q3 potwierdzą, czy cykl pamięci AI nadal ma potencjał wzrostu

Raport o wynikach Micron z 2026-07-01 będzie decydującym testem tezy inwestycyjnej. Firma prognozuje 33,5 miliarda USD przychodu, ~81% marży brutto i 19,15 USD EPS, poziomy już przewyższające jej historyczne roczne wyniki. Spełnienie lub przewyższenie tych celów potwierdziłoby obecną siłę cenową i prawdopodobnie napędzałoby dalszy wzrost zarówno oczekiwań zarobkowych, jak i celów cenowych. Chybienie jednak sygnalizowałoby, że cykl osiąga szczyt wcześniej niż oczekiwano i mogłoby wywołać ostrą zmianę oceny, biorąc pod uwagę jak bardzo podwyższone stały się oczekiwania.

Jak handlować Micron Technology (MU) na BingX

BingX oferuje traderom ekspozycję na cenę akcji Micron poprzez kontrakty terminowe perpetual rozliczane w USDT na BingX TradFi, pozwalając użytkownikom zajmować pozycje długie lub krótkie na MU bez otwierania tradycyjnego konta maklerskiego. Dostępność różni się w zależności od regionu i wymagań regulacyjnych.

Long lub Short kontrakty terminowe perpetual na akcje Micron Technology (MU) z USDT na BingX Futures

Możesz handlować kontraktami terminowymi perpetual na akcje Micron na BingX TradFi używając USDT do uzyskania ekspozycji z dźwignią lub zajmowania pozycji długich i krótkich. Te kontrakty rozliczane w USDT śledzą cenę akcji MU i nie mają daty wygaśnięcia.

- Utwórz i zabezpiecz swoje konto BingX: Zarejestruj się na BingX, ukończ weryfikację tożsamości (KYC) jeśli wymagane, i włącz uwierzytelnianie dwuskładnikowe (2FA) aby chronić swoje konto.

- Wpłać USDT lub wspierane aktywa: Przenieś USDT lub inne wspierane stablecoiny do portfela BingX. Wybierz właściwą sieć blockchain i przejrzyj minimalne wymagania wpłaty lub opłaty przed kontynuowaniem.

- Znajdź kontrakt terminowy perpetual MU/USDT: Przejdź do sekcji BingX Futures, wybierz Stock Futures i wyszukaj kontrakt terminowy perpetual MU/USDT. Przejrzyj obecną cenę, stawkę finansowania i otwarte pozycje. Micron podąża za harmonogramem Nasdaq, z regularnymi godzinami od 9:30 do 16:00 czasu wschodniego, od poniedziałku do piątku. Płynność może być niższa podczas sesji przedrynkowych i pozagodzinowych.

- Wybierz tryb depozytu zabezpieczającego i dźwignię: Wybierz między trybem Isolated lub Cross margin i ustaw swoją dźwignię. MU historycznie poruszał się o 6% do 10% w sesjach po publikacji wyników. Wycena opcji przed raportem z 2026-03-18 sugerowała ruch po wynikach o 6,7% do 9,9%. Dźwignia w zakresie 2x do 3x to powszechnie cytowane podejście do zarządzania ryzykiem wokół zdarzeń katalizatorów o wysokiej zmienności, takich jak raport fiskalny Q3 z 2026-07-01.

- Wybierz kierunek i złóż zlecenie: Wybierz Open Long, jeśli oczekujesz, że ceny HBM utrzymają się przez fiskalny Q3 i wyniki potwierdzą prognozy przychodów 33,5 miliarda USD, lub Open Short, jeśli oczekujesz, że obawy o nakłady inwestycyjne, normalizacja podaży HBM od konkurentów lub szersze spowolnienie wydatków na AI wpłyną na prognozy i wycenę. Użyj BingX AI do przejrzenia kluczowych poziomów technicznych i obecnego sentymentu rynkowego przed potwierdzeniem.

- Ustaw poziomy Take-Profit i Stop-Loss: Użyj zleceń Take-Profit i Stop-Loss przed większymi wydarzeniami katalizatorów. MU może znacząco poruszać się w obu kierunkach w reakcji na wyniki, dane cenowe HBM i newsflow z sektora AI, a wstępnie ustawione poziomy wyjścia pomagają zarządzać ryzykiem w szybko zmieniających się warunkach.

5 kluczowych ryzyk, które inwestorzy Micron powinni obserwować w 2026 roku

Mimo silnych wyników Micron i krótkoterminowej widoczności, kilka ryzyk może istotnie wpłynąć na jego trajektorię zarobkową i wyniki akcji w 2026 roku.

- Cykliczność pamięci może odwrócić ekspansję marży: DRAM i NAND pozostają cykliczne, napędzane przez wahania podaży i popytu. Dźwignia cenowa, która podniosła marżę brutto z ~20% w roku fiskalnym 2024 do ponad 74% w Q2 2026, może się odwrócić, jeśli ceny się zmiękczą. Wolniejszy popyt na AI, budowanie zapasów przez hiperskalerów lub szybszy wzrost podaży od Samsung lub SK Hynix może skompresować marże.

- Podwyższone nakłady inwestycyjne wprowadzają ryzyko realizacji i przepływów pieniężnych: Nakłady inwestycyjne Micron, obecnie powyżej 25 miliardów USD na rok fiskalny 2026 z dalszymi zwiększeniami oczekiwanymi w 2027, reprezentują inwestycję szczytowego cyklu. Jeśli popyt osłabnie przed nowe fabryki w Idaho i Nowym Jorku osiągną wykorzystanie, przepływy pieniężne mogą zostać pod presją. Duże cykle nakładów inwestycyjnych półprzewodników są trudne do spowolnienia po rozpoczęciu, zwiększając ryzyko spadkowe.

- Konkurencja HBM może erodować siłę cenową: Kwalifikacja HBM Samsung z Nvidia i trwające uruchomienie, wraz z przywództwem SK Hynix i postępem HBM4, intensyfikuje konkurencję w najbardziej krytycznym segmencie Micron. Każda utrata alokacji u kluczowych klientów AI lub szybszy niż oczekiwany wzrost podaży może osłabić ceny i udział w rynku.

- Ekspozycja geopolityczna i łańcucha dostaw pozostaje ryzykiem: Operacje Micron na Tajwanie i ekspozycja sprzedażowa w Chinach tworzą wrażliwość na kontrole eksportowe i napięcia geopolityczne. Tarcia handlowe USA-Chiny, niestabilność Cieśniny Tajwańskiej lub szersze zakłócenia łańcuchów dostaw półprzewodników mogą wpłynąć na produkcję, koszty i przychody.

- Wycena pozostaje wrażliwa po wzroście o 340%: Po wzroście o ~340%, MU notuje około 444 USD, blisko ostatnich szczytów. Choć wzrost zarobków wspiera obecne mnożniki, wycena zakłada, że cykl pamięci pozostaje podwyższony. Jakiekolwiek oznaki moderacji popytu lub normalizacji cen mogą wywołać ostrą zmianę oceny, ponieważ akcje pamięci historycznie reagują szybko na zmiany cyklu.

Wnioski: Czy powinieneś inwestować w akcje Micron Technology (MU) w 2026 roku?

Wyniki fiskalne Q2 2026 Micron plasują się wśród najsilniejszych w jego historii, z przychodami prawie potrajającymi się rok do roku, marżą brutto powyżej 74% i prognozami Q3 przewyższającymi pełny roczny przychód firmy sprzed roku fiskalnego 2025. Z produkcją HBM4 w toku dla platformy Vera Rubin Nvidia, w pełni zobowiązaną podażą HBM na 2026 i pierwszą pięcioletnią umową strategiczną na miejscu, Micron przechodzi od cyklicznego dostawcy pamięci do strategicznego gracza infrastruktury AI z poprawioną widocznością przychodów.

Jednocześnie spadek z 2026-03-19 podkreśla, że akcja wzrost o ~340% wyceniona jest za dalszą realizację. Podczas gdy bycze cele sięgają 525 USD, konsensus sugeruje bardziej ograniczony wzrost z ~444 USD. Perspektywy teraz zależą od trzech zmiennych: czy ceny HBM i DRAM utrzymają się, jak szybko Samsung skaluje podaż HBM i czy wyniki Q3 potwierdzą trajektorię przychodów 33,5 miliarda USD. W tym kontekście Micron pozostaje beneficjentem AI o wysokim przekonaniu, ale coraz bardziej wrażliwym na jakiekolwiek oznaki normalizacji cyklu.

Przypomnienie o ryzyku: Ta treść służy celom informacyjnym i nie stanowi porady inwestycyjnej. Micron (MU) niesie ryzyko, w tym cykliczność pamięci, podwyższone nakłady inwestycyjne, konkurencję HBM od Samsung i SK Hynix, ekspozycję geopolityczną i wrażliwość wyceny po ostrym wzroście. Inwestorzy powinni przeprowadzić niezależne badania przed podjęciem decyzji.

Powiązane lektury

- Jak handlować forex, surowcami, akcjami i indeksami z BingX TradFi: Przewodnik dla początkujących (2026)

- Top tokenizowanych akcji AI do obserwowania w 2026

- Perspektywy cenowe akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą sprowadzić NVDA z powrotem do 300 USD?

- Perspektywy akcji Palantir (PLTR) na 2026: Czy supercykl korporacyjny napędzany przez AI może zabrać akcje PLTR do 235+ USD?

- Perspektywy cenowe akcji Oracle (ORCL) na 2026: Czy infrastruktura chmury AI może sprowadzić ORCL z powrotem do szczytów?

- Prognoza cenowa akcji ASML Holding (ASML) 2026: Król infrastruktury AI czy cel geopolityczny?