Meta Opis: Średni Prawdziwy Zakres (ATR) mierzy zmienność cen aktywów kryptograficznych. Dowiedz się, jak używać ATR do sygnałów przebicia, zarządzania ryzykiem i określania wielkości transakcji.

Średni Prawdziwy Zakres (ATR) to potężny wskaźnik analizy technicznej opracowany przez J. Wellesa Wildera Jr. i zaprezentowany w jego książce z 1978 roku "New Concepts in Technical Trading Systems". W przeciwieństwie do wielu popularnych wskaźników technicznych, ATR nie przewiduje kierunku cen, ale mierzy zmienność rynku, co czyni go niezbędnym narzędziem do zarządzania ryzykiem i handlu opartym na zmienności na rynku kryptowalut.

Wskaźnik ATR dostosowuje się do różnych warunków rynkowych i ram czasowych, dostarczając cennych informacji o poziomach zmienności aktywów. Ta zdolność do adaptacji sprawia, że jest szczególnie przydatny na różnych rynkach finansowych, w tym kryptowalutach, forex (walutach), akcjach, indeksach i surowcach. Traderzy mogą analizować ATR na wykresach dziennych, tygodniowych lub miesięcznych, a nawet używać go do analizy intraday na wykresach minutowych.

Jego zdolność do dostosowywania się do zmieniających się warunków rynkowych sprawia, że ATR jest kluczowym narzędziem w strategiach opartych na zmienności i systemach zarządzania ryzykiem.

Co to jest średni prawdziwy zakres (ATR) w handlu?

Średni prawdziwy zakres (ATR) mierzy średni zakres cenowy aktywów w określonym okresie czasu, zwykle 14 okresach, uwzględniając luki i zmienność intradzienną. Ta wartość odzwierciedla średnią zmienność w danym okresie, czy to na wykresie dziennym, godzinowym, czy minutowym, w zależności od wybranego przez tradera okresu.

Wyższe wartości ATR wskazują na większą zmienność, co sugeruje bardziej dramatyczne ruchy cen, podczas gdy niższe wartości odzwierciedlają mniejszą zmienność i bardziej stabilne ruchy cen. Jako wskaźnik zmienności, ATR pokazuje, jak bardzo cena fluktuuje średnio w danym okresie czasu. Kiedy wartości ATR są wysokie, oznacza to duże i szybkie zmiany cen.

Z kolei niskie wartości ATR są typowe dla okresów ruchu bocznego lub konsolidacji, które występują na szczytach rynku lub podczas faz konsolidacji.

Jak obliczyć średni prawdziwy zakres (ATR)

Zanim przejdziemy do obliczeń, chcielibyśmy Cię zapewnić, że nie musisz zapamiętywać wzorów, aby skutecznie korzystać z wskaźnika ATR—ale jeśli jesteś ciekaw, jak jest on obliczany i chcesz zrozumieć, co go napędza, oto szybkie wyjaśnienie.

Średni prawdziwy zakres (ATR) jest obliczany w dwóch etapach, zaczynając od znalezienia prawdziwego zakresu (TR) dla każdego okresu. Prawdziwy zakres przedstawia największą z trzech miar ceny:

1. Dzisiejsza najwyższa cena minus dzisiejsza najniższa cena

2. Wartość bezwzględna różnicy między dzisiejszą najwyższą ceną a poprzednim zamknięciem

3. Wartość bezwzględna różnicy między dzisiejszą najniższą ceną a poprzednim zamknięciem

To podejście zapewnia, że TR wychwytuje zmienność wynikającą z luk między sesjami handlowymi oraz z ograniczonych ruchów, które zostałyby pominięte przy prostej kalkulacji maksymalnej-minimalnej ceny.

W formie matematycznej, wzór na prawdziwy zakres to:

TR = Max[(Cena maksymalna - Cena minimalna), |Cena maksymalna - Poprzednie zamknięcie|, |Cena minimalna - Poprzednie zamknięcie|]

Po określeniu wartości prawdziwego zakresu, średni prawdziwy zakres jest obliczany jako średnia ruchoma tych wartości przez określoną liczbę okresów (n), zwykle 14 dni, jak zaleca Wilder.

Dla pierwszego obliczenia ATR:

Pierwszy ATR = (Suma wartości TR przez n okresów) / n

Dla kolejnych obliczeń, Wilder użył metody wygładzania:

ATR bieżące = [(ATR poprzednie × (n - 1)) + TR bieżące] / n

Przykład obliczenia

Przeprowadźmy uproszczone obliczenie ATR dla 3 okresów, korzystając z danych historycznych BTC/USDT:

Pierwszy ATR (średnia z 3 okresów): (4 000 + 2 700 + 3 200) / 3 = 3 300 $

Jeśli TR w dniu 4 wynosi 2 900 $, następny ATR będzie: [(3 300 × 2) + 2 900] / 3 = 3 167 $

Ta metoda równoważy zmienność w krótkim okresie (taką jak nagły wzrost BTC) z danymi historycznymi, aby zapewnić bardziej stabilny obraz nastrojów rynkowych.

Jak zastosować wskaźnik ATR na BingX

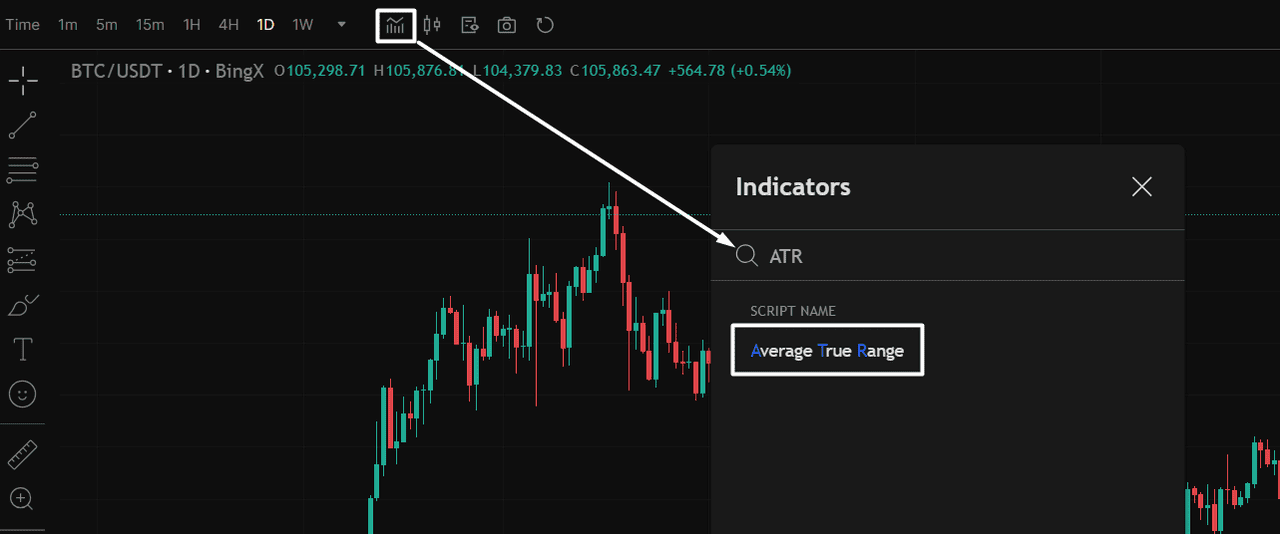

Przed użyciem wskaźnika Average True Range (ATR) w swojej strategii, należy najpierw dodać go do wykresu BingX.

Dodaj ATR do swojego wykresu: Otwórz parę walutową, na przykład BTC/USDT, na BingX. Następnie kliknij ikonę wskaźników w górnej części wykresu, jak pokazano na poniższym wykresie. Aby ułatwić wyszukiwanie, wystarczy wpisać „ATR” w pasku wyszukiwania i wybrać Average True Range z rozwijanego menu.

Po dodaniu linia ATR pojawi się w osobnym panelu poniżej wykresu, wyświetlając poziomy zmienności w czasie rzeczywistym dla wybranego przedziału czasowego.

Źródło: Wykres BTC/USDT na BingX

Źródło: Wykres BTC/USDT na BingXJak interpretować wartości ATR

Average True Range (ATR) mierzy zmienność rynku, a nie kierunek ceny. Zrozumienie jego poziomów pomoże Ci dostosować podejście do handlu w zależności od warunków rynkowych.

Wysokie wartości ATR: Wysokie odczyty ATR sygnalizują wzrost zmienności i szerokie wahania cen—często występujące podczas wybicia, silnych trendów lub ruchów napędzanych przez wiadomości. Wzrost ATR wraz z odwróceniem ceny często potwierdza momentum w nowym kierunku.

Wysokie wartości ATR: Niskie odczyty wskazują na spokojne warunki rynkowe, zazwyczaj podczas konsolidacji bocznej, handlu w obrębie zakresu lub przed dużym wybiciem. Te okresy często poprzedzają większe ruchy.

Neutralny w stosunku do kierunku: ATR pokazuje wielkość ruchu cenowego, a nie to, czy jest to rynek byczy czy rynek niedźwiedzi. Zawsze używaj go razem z wskaźnikami trendu, aby uzyskać potwierdzenie.

Jak używać ATR w swojej strategii handlowej?

Teraz, gdy rozumiesz, co ATR może Ci powiedzieć, zobaczmy, jak faktycznie go używać w handlu kryptowalutami, od obliczania rozmiaru pozycji po wykrywanie wybicia i ustawianie stopów na rynku spot lub futures.

Kontrolowanie ryzyka i dostosowywanie rozmiaru transakcji z ATR

Wskaźnik Average True Range (ATR) jest wszechstronnym narzędziem, które może znacznie poprawić Twoją strategię handlową, jeśli zostanie prawidłowo zintegrowane. Dzięki obiektywnemu mierzeniu zmienności ATR dostarcza cennych informacji na temat kilku kluczowych aspektów handlu:

1. Obliczanie rozmiaru pozycji z ATR

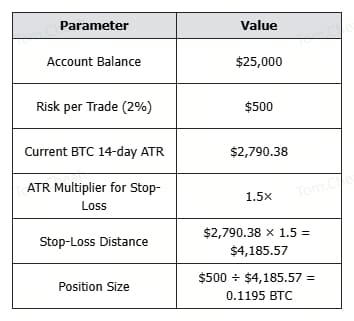

Jednym z najpotężniejszych zastosowań ATR jest obliczanie rozmiaru pozycji i zarządzanie ryzykiem, a stosuje się to zarówno w handlu spot, jak i w handlu kontraktami futures. Poprzez uwzględnienie wartości ATR w obliczeniach rozmiaru pozycji, handlowcy mogą dostosować swoje zaangażowanie na podstawie bieżącej zmienności rynku:

Rozmiar pozycji (w BTC) = Ryzyko na transakcję ÷ (ATR × Mnożnik)

Źródło: BTC/USDT Wykres handlowy na BingX

Źródło: BTC/USDT Wykres handlowy na BingX1. Określ swoją tolerancję ryzyka na każdą transakcję (np. 1-2% twojego konta)

2. Ustaw odległość stop-loss jako wielokrotność ATR (zwykle 1-3× ATR)

3. Oblicz rozmiar pozycji, dzieląc kwotę ryzyka przez odległość stop-loss

Dlaczego to ma znaczenie

• W przypadku dużej zmienności ATR wzrasta, zmniejszając rozmiar pozycji w celu ochrony kapitału.

• W przypadku małej zmienności ATR maleje, co pozwala na większą pozycję przy zachowaniu tego samego ryzyka.

• To podejście utrzymuje stałą ekspozycję na ryzyko, niezależnie od wahania cen Bitcoina lub wzrostów zmienności.

Dzięki zastosowaniu ATR do obliczania rozmiaru pozycji, traderzy kryptowalut mogą lepiej dopasować swoją strategię do aktualnych warunków rynkowych, co umożliwia mądrzejsze zarządzanie ryzykiem zarówno w spokojnych, jak i burzliwych okresach.

Użyj ATR do Breakoutów, Trailing Stops i Kanałów (Sygnał wejścia/wyjścia)

Średni rzeczywisty zasięg (ATR) nie przewiduje kierunku ceny, ale pomaga zidentyfikować, kiedy zmienność jest wystarczająco wysoka, aby zweryfikować konfigurację transakcji. Gdy jest połączony z poziomami wsparcia/oporami, średnimi kroczącymi lub wzorcami cenowymi, ATR staje się kluczowym narzędziem do potwierdzenia wejść podczas breakoutów i zarządzania wyjściami.

1. Breakouty przy zmienności

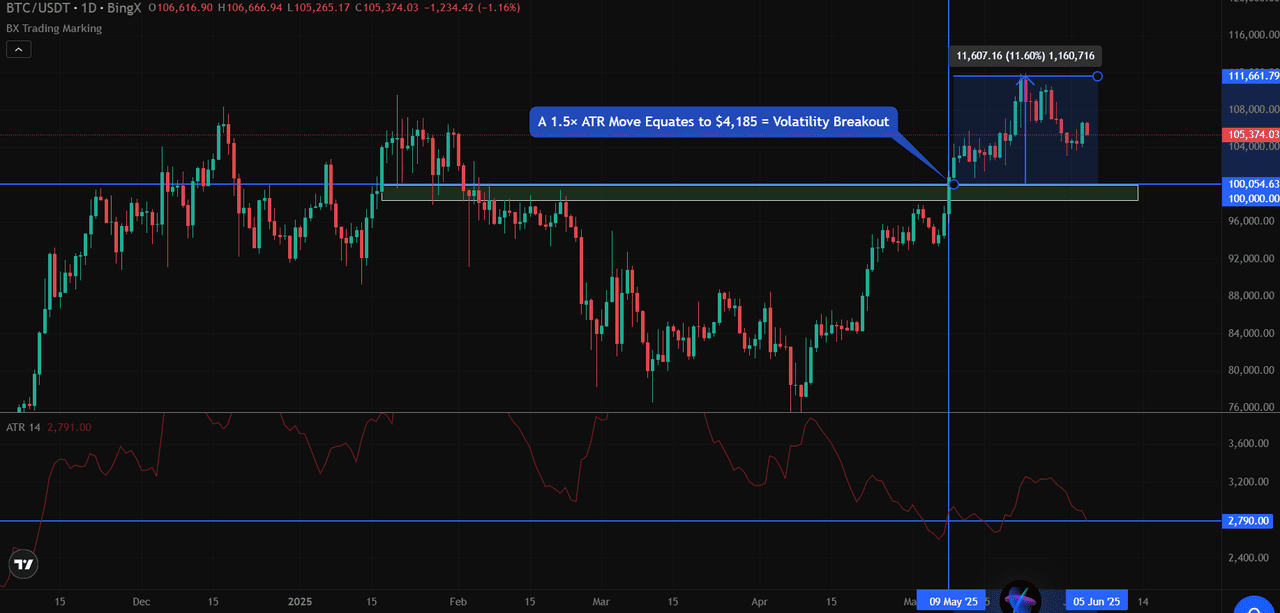

Kiedy cena przekroczy ważny poziom o więcej niż wielokrotność ATR, zazwyczaj 1,5× lub 2× ATR, często oznacza to ruch o wysokiej pewności.

Na przykład na wykresie BTC/USDT Bitcoin przełamał opór na poziomie 100 000 $ z mocnym zamknięciem dziennym powyżej tego poziomu. W tym czasie ATR za 14 dni wynosił około $2 790.

Ruch 1,5× ATR równa się $4 185.

Źródło: BTC/USDT Wykres handlowy na BingX

Źródło: BTC/USDT Wykres handlowy na BingXOd czasu, gdy BTC przekroczył poziom $100 000 i zamknął się blisko $105 000+, przekroczył próg ATR, potwierdzając potencjalny breakout z impetem.

Reguła potwierdzenia wybicia: Zamknięcie powyżej oporu + ruch > 1,5× ATR = Ważne wybicie

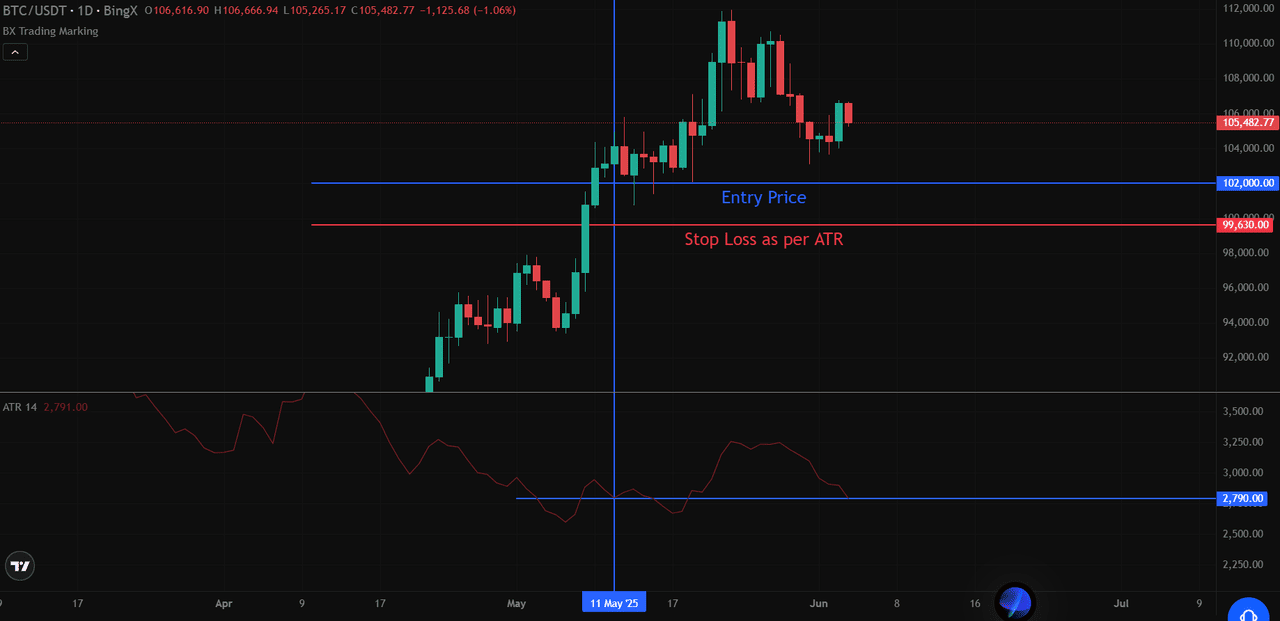

2. Używanie ATR w strategii trailing stop

Trailing stop oparty na ATR, umieszczony poniżej ostatnich szczytów dla pozycji długich lub powyżej ostatnich dołków dla pozycji krótkich.

• Dla pozycji długich: Stop = Najwyższy szczyt od momentu wejścia − (ATR × mnożnik)

• Dla pozycji krótkich: Stop = Najniższy dołek od momentu wejścia + (ATR × mnożnik)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXZałóżmy, że wszedłeś w pozycję długą przy $102,000, a BTC osiągnęło później maksymalny poziom $108,000. Używając trailing stop 3× ATR: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Ten stop dostosowuje się do nowych maksimów, ale pozwala na trochę przestrzeni, co jest niezbędne w przypadku zmienności Bitcoina. Na rynku spot ta metoda działa tylko dla pozycji długich, natomiast na rynku kontraktów futures dotyczy zarówno pozycji długich, jak i krótkich.

3. Identyfikowanie dynamicznych pasm wsparcia/oporu za pomocą kanałów ATR

Kanały ATR dodają i odejmują ATR do średniej ruchomej (np. 20-dniowej EMA), aby stworzyć pasma adaptacyjne, które odzwierciedlają aktualną zmienność. Te pasma mogą sygnalizować potencjalne strefy odwrócenia lub obszary wzrostu zmienności.

Przykład: Jeśli 20-dniowa EMA BTC wynosi $104,000, a ATR to $2,790:

• Górna granica = 104,000 + 2,790 = $106,790

• Dolna granica = 104,000 − 2,790 = $101,210

Jeśli cena zbliża się do jednej z granic z silnym momentum i wolumenem, traderzy będą obserwować możliwość kontynuacji trendu lub wyczerpania, w zależności od sygnałów potwierdzających (np. wzorce świecowe lub rozbieżności wolumenu).

4. Filtrowanie fałszywych breakoutów

ATR pomaga traderom rozróżnić pomiędzy istotnymi breakoutami a fałszywymi ruchami, potwierdzając, czy istnieje wystarczająca zmienność wspierająca ruch cen:

• Prawdziwe breakouts zazwyczaj charakteryzują się rozszerzającymi się wartościami ATR, co wskazuje na większe zaangażowanie rynku

• Fałszywe breakouts często wykazują rozbieżność pomiędzy ruchem ceny a ATR (cena wybija, ale ATR pozostaje płaskie lub spada)

• Wymaganie potwierdzenia zarówno akcji cenowej, jak i ATR zmniejsza prawdopodobieństwo wpadnięcia w fałszywy breakout

Integrując ATR w swój proces podejmowania decyzji, możesz opracować bardziej solidne strategie handlowe, które dostosowują się do zmieniających się warunków rynkowych, jednocześnie utrzymując zdyscyplinowane zarządzanie ryzykiem.

Podejście uwzględniające zmienność pomaga chronić kapitał w okresach burzliwych, jednocześnie wykorzystując prawdziwe możliwości handlowe.

ATR vs. Inne wskaźniki techniczne

Chociaż Average True Range (ATR) dzieli przestrzeń analizy technicznej z wieloma innymi wskaźnikami, wyróżnia się unikalnym skupieniem na pomiarze zmienności, a nie kierunku ceny. Ta podstawowa różnica sprawia, że ATR jest uzupełnieniem innych popularnych wskaźników, które służą różnym celom analitycznym.

1. ATR vs. Wskaźniki momentum

W przeciwieństwie do Wskaźnika Siły Relatywnej (RSI), który mierzy prędkość i zmiany ruchów cenowych w celu zidentyfikowania warunków wykupienia lub wyprzedania, ATR koncentruje się wyłącznie na wielkości ruchu cen, nie biorąc pod uwagę kierunku.

Źródło:

Źródło: Na przykładzie wykresu możemy zobaczyć, jak RSI waha się między poziomami wykupienia i wyprzedania (zwykle powyżej 70 i poniżej 30), podczas gdy ATR rośnie, niezależnie od tego, czy ceny rosną, czy spadają, odzwierciedlając po prostu wielkość ruchów.

Gdy RSI wskazuje na warunki wykupienia, a ATR rośnie, może to sugerować silny trend, który może trwać mimo pozornego przedłużenia. Z kolei niski ATR z ekstremalnymi wartościami RSI może wskazywać na mniej wiarygodny sygnał.

2. ATR vs. Wskaźniki trendu

Podczas gdy średnie ruchome pomagają określić kierunek trendu, wygładzając akcję cenową, ATR mierzy składnik zmienności zachowania rynku. Średnie ruchome wskazują, w jakim kierunku prawdopodobnie podąży cena, podczas gdy ATR mówi, jak wyboista może być podróż. To rozróżnienie staje się szczególnie cenne, gdy:

• Średnia ruchoma pokazuje wyraźny trend wzrostowy, ale spadający ATR sugeruje, że momentum może słabnąć

• Cena przełamuje średnią ruchomą z rozszerzającym się ATR, co może potwierdzić silny wybicie

• Cena konsoliduje się w pobliżu średnich ruchomych przy kurczącym się ATR, co często poprzedza istotne ruchy

W przeciwieństwie do Relative Strength Index (RSI) lub średnich ruchomych, które są zaprojektowane do pomiaru momentum lub kierunku cen, Average True Range (ATR) koncentruje się wyłącznie na zmienności. Nie wskazuje, czy cena będzie rosła, czy spadała; mówi Ci tylko, jak bardzo cena może się poruszyć, niezależnie od kierunku.

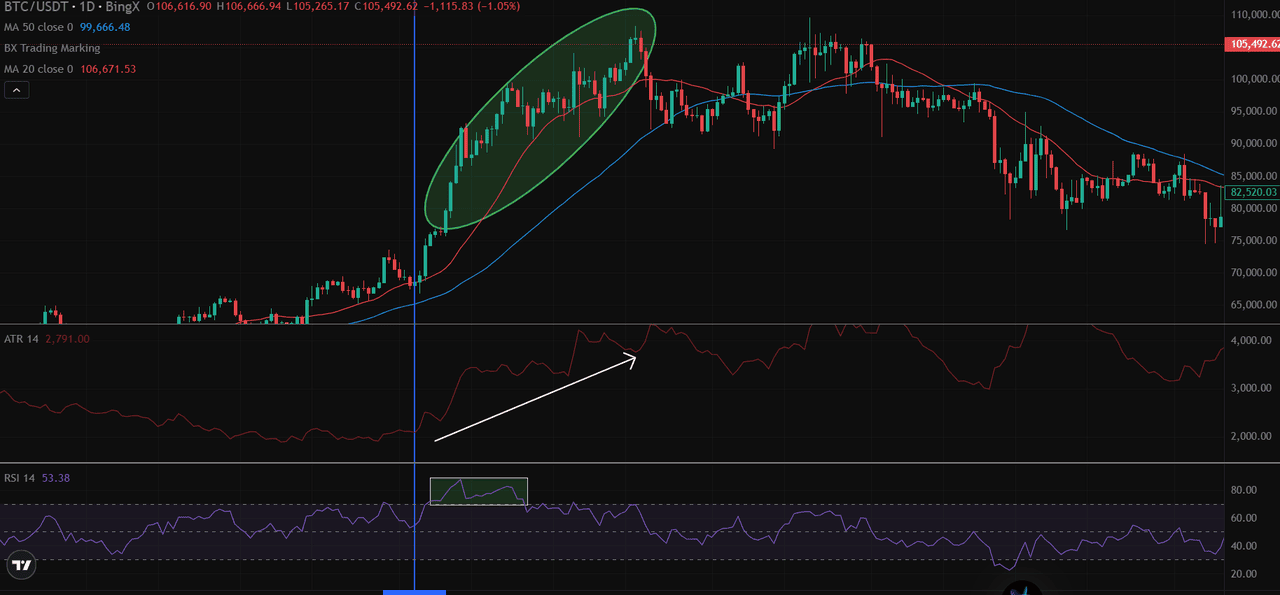

Przykład praktyczny - Źródło: Wykres handlowy BTC/USDT na BingX

Przykład praktyczny - Źródło: Wykres handlowy BTC/USDT na BingXNa powyższym dziennym wykresie BTC/USDT widać, że kiedy Bitcoin przekracza 20-dniową i 50-dniową średnią ruchomą, ATR również wzrasta, co odzwierciedla wzrost aktywności na rynku oraz rozszerzenie zakresu. Jednocześnie RSI przekracza poziom 50, co potwierdza momentum wzrostowe.

W tym momencie wszystkie trzy wskaźniki są zgodne:

• ATR się rozszerza → potwierdza wzrost zmienności

• RSI rośnie powyżej 50 → sygnalizuje momentum wzrostowe

• Cena jest powyżej obu MA → potwierdza kierunek trendu

Chociaż ATR doskonale uchwycił wzrost zmienności Bitcoina podczas rajdu, dopiero po połączeniu go z kierunkową wskazówką z średnich kroczących i potwierdzeniem momentum z RSI, traderzy mogą podejmować w pełni świadome decyzje o możliwościach i ryzykach na rynku.

Jakie są ograniczenia wskaźnika ATR?

Pomimo swojej użyteczności, wskaźnik ATR ma kilka istotnych ograniczeń, które traderzy powinni zrozumieć, zanim włączą go do swoich strategii.

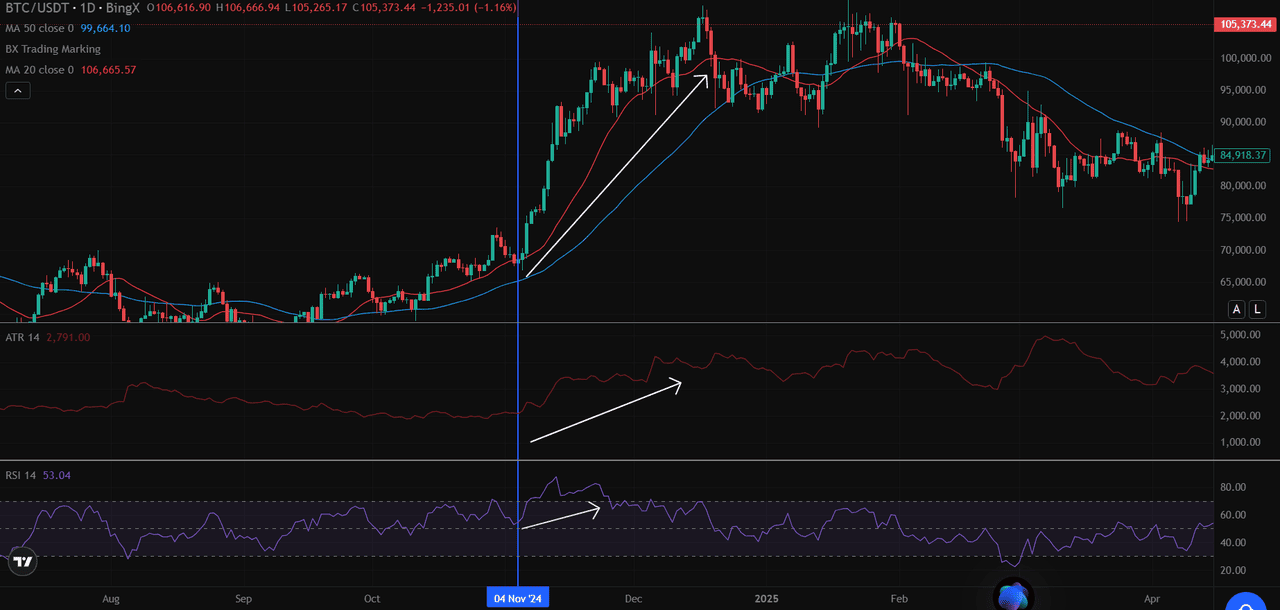

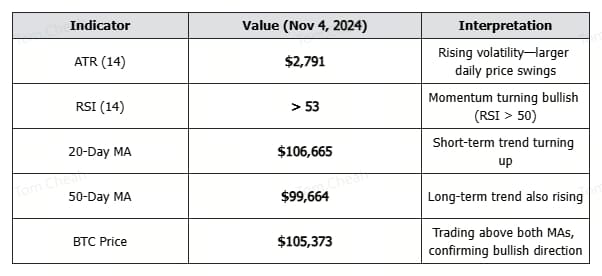

1. Przede wszystkim, ATR nie przewiduje kierunku ceny; po prostu mierzy wielkość zmienności, nie wskazując, czy ceny będą rosły, czy spadały. Jak widać na wykresie BTC/USDT, ATR wzrósł znacząco zarówno podczas rajdu w listopadzie 2024 roku, jak i podczas kolejnego spadku w grudniu.

2. ATR jest zasadniczo wskaźnikiem opóźnionym, opartym na danych historycznych o cenach, co oznacza, że odzwierciedla to, co już się wydarzyło, a nie to, co wydarzy się następnie. Obliczenie ATR za 14 okresów nadaje równą wagę zarówno niedawnym, jak i starszym ruchom cenowym w obrębie okna obliczeniowego, co może zmniejszyć czułość na natychmiastowe zmiany na rynku.

3. Podczas przedłużających się ruchów bocznych z minimalną zmiennością wartości ATR mogą zostać skompresowane do bardzo niskich poziomów, co utrudnia rozróżnienie między istotnymi zmianami w zmienności. Jest to szczególnie problematyczne w przypadku aktywów o niskim wolumenie lub w okresach konsolidacji rynku, kiedy małe zmiany cen mogą wywołać fałszywe sygnały.

Ważne jest, aby pamiętać, że przeszłe wyniki nie gwarantują wyników przyszłych. Chociaż ATR pomaga w ilościowym określeniu historycznych wzorców zmienności, rynki mogą szybko i nieoczekiwanie zmieniać swoje zachowanie.

Ostateczne przemyślenia

Chociaż ATR nie przewiduje kierunku, nadal jest jednym z najskuteczniejszych narzędzi do zarządzania transakcjami opartymi na zmienności. Pomaga traderom określić wielkość pozycji, ustawić dynamiczne stop-lossy i unikać ustawień o niskiej pewności. Gdy jest połączony z wskaźnikami trendu, takimi jak średnie kroczące lub RSI, ATR dodaje istotną warstwę kontroli ryzyka do każdej strategii handlu kryptowalutami, szczególnie na szybko zmieniających się rynkach, takich jak Bitcoin.

Chcesz zastosować strategie oparte na ATR z danymi w czasie rzeczywistym?

Rozpocznij handel na BingX, uzyskaj dostęp do zaawansowanych narzędzi wykresów, konfigurowalnych ustawień ATR oraz analizy technicznej BTC/USDT na jednej platformie.

Powiązane artykuły

FAQ dotyczące Average True Range (ATR)

1. Co to jest wskaźnik Average True Range (ATR)?

ATR to wskaźnik techniczny, który mierzy zmienność rynku, obliczając średnią odległość między najwyższymi i najniższymi cenami w określonym okresie, zwykle 14 dni.

2. Czy ATR pokazuje kierunek ceny?

Nie. ATR jest neutralny względem kierunku. Pokazuje, jak bardzo cena się porusza, ale nie wskazuje, czy cena rośnie, czy spada. ATR powinien być używany w połączeniu z wskaźnikami trendu, takimi jak średnie kroczące.

3. Jak mogę użyć ATR do określenia wielkości pozycji?

Użyj tego wzoru:

Wielkość pozycji = Ryzyko na transakcję ÷ (ATR × Mnożnik)

Dostosowuje to wielkość transakcji do aktualnej zmienności. Wyższe ATR = mniejsza pozycja.

4. Co oznacza wysoka wartość ATR w kryptowalutach?

Wysoki ATR wskazuje na zwiększoną zmienność. W przypadku Bitcoina często następuje to po wydarzeniach związanych z wiadomościami, wybiciach lub odwróceniach rynku. Oznacza to, że wahania cen są większe niż zwykle.

5. Co to jest wybicie zmienności z ATR?

Wybicie zmienności ma miejsce, gdy cena przekracza kluczowy poziom (np. opór) o 1,5× lub 2× ATR, co potwierdza silny momentum rynku za tym ruchem.

6. Jak ATR różni się od RSI lub średnich kroczących?

ATR mierzy zmienność, podczas gdy RSI mierzy momentum, a średnie kroczące pokazują kierunek trendu. Używanie ich razem zapewnia pełniejsze ustawienie handlowe.

7. Czy ATR może być używany do handlu dziennego kryptowalutami?

Tak. ATR może być stosowany na krótkich ramach czasowych (np. 5 minut, 15 minut) do handlu dziennego, pomagając w filtrowaniu ustawień o niskiej zmienności i zarządzaniu ryzykiem w czasie rzeczywistym.