Quando a Cisco Systems, Inc. concordou em adquirir a Splunk por $28 bilhões em março de 2024, o negócio marcou um ponto de virada estratégico para a empresa. Conhecida há muito tempo principalmente por hardware de rede, a Cisco sinalizou uma mudança em direção a se tornar uma infraestrutura de IA, análise de dados e plataforma de cibersegurança para data centers empresariais. No final de 2025, CSCO havia se recuperado em direção ao topo de sua faixa de negociação da década, tocando brevemente $88,19 antes que o relatório de lucros do Q2 FY2026 de fevereiro provocasse uma correção.

Em 16 de março de 2026, a Cisco negociava perto de $78,33, aproximadamente 11% abaixo de sua máxima de 52 semanas. O declínio seguiu um trimestre forte, com a receita do Q2 FY2026 atingindo $15,3 bilhões, alta de 10% ano a ano, e o EPS GAAP aumentando 31% para $0,80. No entanto, o sentimento dos investidores permaneceu cauteloso, já que os custos crescentes de memória, orientações modestas de EPS do Q3 e questões sobre quão rapidamente a demanda por infraestrutura de IA se traduzirá em expansão de margem pesaram na ação.

Com a CSCO negociando na faixa alta dos $70 e os alvos de preço de Wall Street em torno de $88 a $90, a avaliação atual sugere potencial de alta moderado se a Cisco conseguir demonstrar que a integração da Splunk e sua estratégia mais ampla de infraestrutura de IA estão se traduzindo em crescimento de receita duradouro e baseado em software. Este guia examina as perspectivas da Cisco usando os dados de lucros mais recentes e pesquisas de grandes analistas institucionais.

Nota: A Cisco opera em um ano fiscal que termina no final de julho. Os resultados do Q2 FY2026 cobriram o período terminado em 24 de janeiro de 2026, relatado em 11 de fevereiro de 2026. O próximo relatório de lucros cobre o Q3 FY2026 e é esperado para 20 de maio de 2026.

As 5 Principais Coisas que os Investidores da Cisco Devem Saber em 2026

A história da Cisco em 2026 centra-se em saber se sua transformação da era da IA pode compensar os ventos contrários de margem de curto prazo. Aqui estão cinco temas moldando o caso de investimento.

- Receita Recorde do Q2 FY2026 de $15,3 Bilhões, Alta de 10% YoY: A Cisco entregou sua maior receita trimestral de todos os tempos. A receita de produtos aumentou 14% e a receita de rede cresceu 21%, enquanto os pedidos totais de produtos aumentaram 18% em todas as regiões, sinalizando uma ampla recuperação da demanda empresarial após o ciclo de correção de inventário.

- Pedidos de Infraestrutura de IA Atingiram $2,1 Bilhões no Q2: A Cisco elevou suas perspectivas de pedidos de IA para FY2026 para $5 bilhões, acima dos mais de $4 bilhões anteriormente. A rede de data center impulsionada por IA, incluindo chips Silicon One e óptica de 400G/800G, está se tornando um importante motor de crescimento.

- Orientação de Receita FY2026 Elevada para $61,2B–$61,7B: A gestão aumentou a orientação de receita anual após o resultado positivo do Q2, implicando aproximadamente 8% de crescimento anual. As perspectivas incluem premissas de custos relacionados a tarifas sob a atual política comercial dos EUA.

- Integração da Splunk Avançando em Direção à Receita de Plataforma: Desde que a aquisição de $28 bilhões foi fechada em março de 2024, a Cisco tem integrado as ferramentas de segurança e observabilidade da Splunk em uma plataforma de dados unificada. Os analistas estão observando o crescimento de venda cruzada e a adoção da plataforma na segunda metade do FY2026.

- Alvos de Preço dos Analistas Variam de $75 a $100: Wall Street permanece amplamente construtivo. Os alvos de consenso se agrupam em torno de $88 a $90, com o Evercore ISI em $100 e o Morgan Stanley mais cauteloso. A faixa de 52 semanas da CSCO de $52,11 a $88,19 destaca quão rapidamente o sentimento mudou desde 2024.

O Que é a Cisco Systems, Inc. (CSCO)?

A Cisco Systems, Inc. é uma das maiores empresas de tecnologia de rede e comunicações do mundo, com sede em San Jose, Califórnia. Fundada em 1984 pelos engenheiros de Stanford Leonard Bosack e Sandy Lerner, a Cisco foi pioneira na tecnologia de roteamento e comutação de Protocolo de Internet (IP). A empresa abriu capital na Nasdaq em 1990 e se tornou uma das empresas mais valiosas durante a era dot-com. Hoje, a Cisco opera em três segmentos principais: rede, segurança e serviços, atendendo empresas, governos, provedores de serviços e empresas de nuvem em todo o mundo.

Com mais de 40 anos de relacionamentos empresariais e participação de mercado líder em comutação, roteamento e rede sem fio, a Cisco gera a maior parte de sua receita de grandes organizações que dependem de sua infraestrutura para operações críticas. A empresa emprega cerca de 86.000 pessoas globalmente. Nos últimos anos, a Cisco tem se concentrado em expandir receitas de software, assinatura e segurança de maior margem, uma mudança acelerada pela aquisição da Splunk e pela crescente demanda por infraestrutura de rede que suporta data centers de IA.

Evolução Estratégica da Cisco: Do Hardware de Rede para Plataforma de Infraestrutura de IA

A Cisco construiu seu domínio inicial em roteadores e switches que formaram a espinha dorsal das redes corporativas e de telecomunicações. À medida que a computação em nuvem transferiu cargas de trabalho para longe dos data centers tradicionais, a Cisco expandiu para software, segurança e serviços de assinatura para reduzir a dependência de ciclos de hardware.

A aquisição da Splunk em 2024 marcou um grande passo nessa transição. As ferramentas de análise, SIEM e observabilidade da Splunk fortalecem a plataforma de software e segurança da Cisco, permitindo-lhe competir mais diretamente com líderes de cibersegurança como Palo Alto Networks e CrowdStrike. Ao mesmo tempo, a construção global de infraestrutura de IA está impulsionando a demanda por rede de alta velocidade alimentada pela arquitetura Silicon One da Cisco. Em 2026, a Cisco está se posicionando na intersecção da infraestrutura de IA, cibersegurança e software empresarial.

Principais Fases de Crescimento da Cisco

- Líder em Infraestrutura de Rede (1984–2010): A Cisco construiu domínio global em roteamento e comutação IP, tornando-se um provedor de infraestrutura central para a internet inicial e rede empresarial.

- Pressão da Transição para Nuvem (2011–2023): À medida que a computação em nuvem reduziu os gastos tradicionais com hardware, a Cisco expandiu para software e serviços através de aquisições como WebEx, rede definida por software e licenciamento de assinatura, enquanto reestruturava seu negócio de hardware.

- Era da Plataforma de IA e Segurança (2024–Presente): A aquisição da Splunk e a expansão de data centers de IA definem a estratégia atual da Cisco. Investimentos em chips Silicon One, rede óptica de alta velocidade e cibersegurança impulsionada por IA visam capturar a crescente demanda empresarial por infraestrutura de IA e segurança.

Visão Geral do Desempenho do Q2 FY2026 da Cisco: Receita Recorde, Queda Acentuada das Ações e Orientação Elevada

O segundo trimestre fiscal de 2026 da Cisco (terminado em 24 de janeiro de 2026) entregou a maior receita trimestral da empresa na história, mas as ações caíram cerca de 10–12% após o lançamento dos lucros de 11 de fevereiro. A desconexão entre resultados fortes e a reação do mercado reflete a preocupação dos investidores sobre pressão de margem e quão rapidamente a integração da Splunk se traduzirá em crescimento dos lucros.

1. Receita Recorde do Q2 de $15,3 Bilhões com Crescimento de 10% YoY

A receita total do Q2 FY2026 atingiu $15,35 bilhões, alta de 10% ano a ano. A receita de produtos cresceu 14%, impulsionada por 21% de crescimento em rede, enquanto a receita de serviços declinou 1% à medida que contratos de manutenção legados continuam a transição para modelos de assinatura e software. Regionalmente, EMEA liderou o crescimento em 15%, enquanto as Américas e Ásia-Pacífico cresceram 8% cada.

2. Pedidos de Infraestrutura de IA Totalizaram $2,1 Bilhões no Q2

A Cisco reportou $2,1 bilhões em pedidos de infraestrutura de IA durante o Q2, levando a gestão a elevar suas perspectivas de pedidos de IA para todo o FY2026 para $5 bilhões. A demanda está concentrada em hyperscale e data centers empresariais, onde a plataforma Silicon One da Cisco, switches Ethernet de alta velocidade e rede óptica competem com Arista Networks e alternativas white-box.

3. EPS GAAP Aumentou 31%, mas Ações Caíram por Preocupações com Margem e Orientação

A receita líquida GAAP atingiu $3,2 bilhões, ou $0,80 por ação, alta de 31% ano a ano, enquanto o EPS não-GAAP subiu para $1,04. As margens brutas excederam a orientação em 65,0% GAAP e 67,5% não-GAAP. Apesar do resultado positivo nos lucros, as ações declinaram à medida que os investidores se concentraram nos custos crescentes de memória, gastos de capital aumentando 34,8% para $283 milhões, e fluxo de caixa operacional caindo 19% para $1,8 bilhão. A orientação de EPS não-GAAP do Q3 de cerca de $0,96–$0,98 apenas atendeu às expectativas do consenso.

4. Orientação de Receita Anual Elevada para $61,2B–$61,7B

A Cisco elevou suas perspectivas de receita para FY2026 para $61,2–$61,7 bilhões após o resultado positivo do Q2, implicando aproximadamente 8% de crescimento anual. A gestão observou que a orientação incorpora impactos tarifários esperados sob a atual política comercial dos EUA, refletindo incerteza contínua em torno de cadeias de suprimento globais.

5. Cisco Retornou $3 Bilhões aos Acionistas e Elevou o Dividendo

A Cisco retornou aproximadamente $3,0 bilhões aos acionistas através de recompras e dividendos, elevando o dividendo trimestral para $0,42 por ação. O rendimento anualizado de dividendos é cerca de 2,1%. Caixa e investimentos permaneceram cerca de $15,8 bilhões no final do trimestre, proporcionando flexibilidade para retornos de capital contínuos e investimento estratégico.

A Tese de Investimento da Cisco para 2026: 4 Pilares da Avaliação das Ações CSCO

O caso de investimento para a Cisco em 2026 centra-se em saber se o mercado está precificando corretamente sua transição de uma empresa tradicional de hardware de rede para uma plataforma de infraestrutura de IA e cibersegurança. A maioria dos analistas institucionais vê a avaliação atual, em torno de 25 a 26 vezes os lucros não-GAAP futuros, como razoável se vários pilares estratégicos se concretizarem.

1. Demanda por Infraestrutura de IA Cria um Vento Favorável de Receita Multi-Anual

A rápida construção de data centers de IA está impulsionando a demanda por equipamentos de rede de alta largura de banda. A plataforma ASIC Silicon One da Cisco e seus produtos de comutação Ethernet de 400G e 800G estão posicionados para se beneficiar à medida que hyperscalers e empresas expandem a capacidade de treinamento e inferência de IA. Com pedidos de infraestrutura de IA esperados para atingir $5 bilhões no FY2026 e pedidos de produtos crescendo em todas as regiões, os analistas argumentam que isso reflete um ciclo de demanda multi-anual em vez de um surto temporário.

3. Posição Dominante no Mercado Empresarial Proporciona Estabilidade de Receita

A Cisco mantém participação de mercado líder em comutação empresarial, roteamento, rede sem fio de campus e SD-WAN. Essas posições geram receita recorrente estável através de assinaturas de software e contratos de manutenção empresarial. Com uma grande base instalada e altos custos de troca, a Cisco se beneficia de relacionamentos longos com clientes que reduzem a disrupção competitiva.

4. Retornos de Capital e Crescimento de Dividendos Apoiam Investidores de Longo Prazo

O programa de retorno aos acionistas da Cisco permanece um diferencial chave entre grandes empresas de tecnologia. O rendimento de dividendos próximo de 2,1% é atrativo em relação a muitos pares, e a empresa continua a recomprar ações ativamente, retornando $3,0 bilhões aos acionistas apenas no Q2. Esses retornos de capital proporcionam suporte para investidores de longo prazo mesmo durante períodos de gastos de investimento elevados.

Previsões de Preço da Cisco (CSCO) para 2026: Perspectiva Otimista vs. Pessimista

Em 16 de março de 2026, CSCO negocia perto de $78,33, abaixo de sua máxima de 52 semanas de $88,19, mas bem acima da mínima de $52,11. O declínio pós-lucros criou uma lacuna entre o preço atual e onde muitos analistas colocam o valor justo. O consenso de Wall Street agrupa alvos em torno de $88 a $90, implicando aproximadamente 13% de alta, enquanto a faixa mais ampla de alvos de $75 a $100 reflete visões diferentes sobre margens, progresso da integração da Splunk e durabilidade da demanda de rede de IA.

Alvos de Preço Institucionais e de Analistas para Ações da Cisco (CSCO) em 2026

|

Instituição |

Alvo de Preço 2026 |

Perspectiva |

|

Evercore ISI Group (Amit Daryanani) |

$100 |

Outperform. Vê infraestrutura de IA e plataforma Splunk como motores de crescimento subestimados. |

|

Consenso MarketBeat |

$89.55 |

Consenso de compra. Analistas esperam recuperação das mínimas pós-lucros em direção à faixa $88–$90 em 12 meses. |

|

Mediana dos Analistas Benzinga |

$87–$88 |

Compra. Otimismo em torno do momentum de pedidos de IA e integração da Splunk, com alguma incerteza de margem. |

|

Morgan Stanley (Meta Marshall) |

$69–$75 |

Hold/Cauteloso. Destaca risco de transição de hardware e incerteza de execução da integração Splunk. |

|

HSBC |

$69 |

Cauteloso. Ventos contrários de margem dos custos de memória e potencial pressão tarifária nos lucros. |

|

Consenso Wall Street |

$88–$90 |

Compra. Analistas veem potencial de alta se pedidos de infraestrutura de IA se converterem em receita. |

O Caso Otimista: Surto de Demanda de IA e Retorno da Plataforma Splunk Poderiam Levar CSCO para $95–$100

Analistas otimistas argumentam que a recente queda oferece um ponto de entrada atrativo antes de potenciais catalisadores. O alvo de pedidos de infraestrutura de IA de $5 bilhões da Cisco para FY2026 sinaliza demanda acelerada à medida que hyperscalers expandem a capacidade de rede de IA. Se esse ciclo de gastos continuar através do FY2027, o crescimento da receita poderia permanecer na faixa de 8–10%.

Enquanto isso, integração mais profunda da Splunk e venda cruzada de plataforma poderiam começar a contribuir significativamente para receita recorrente no final do FY2026. O alvo de $100 do Evercore ISI Group assume EPS não-GAAP subindo para $4,40–$4,60 em 12 a 18 meses. Alcançar o cenário otimista de $95–$100 provavelmente exigiria crescimento sustentado de pedidos de IA e evidência clara de expansão de receita impulsionada pela Splunk.

O Caso Pessimista: Pressão de Margem e Risco de Transição Poderiam Manter CSCO Próximo de $65–$75

A perspectiva cautelosa centra-se em três riscos principais. Custos crescentes de componentes de memória podem pressionar as margens de produtos mesmo com o crescimento da receita. O fluxo de caixa operacional caiu 19% ano a ano no Q2, enquanto os gastos de capital aumentaram, reduzindo o fluxo de caixa livre de curto prazo. Além disso, a integração da Splunk carrega risco de execução.

Se a venda cruzada se desenvolver mais lentamente do que o esperado ou os ciclos de gastos empresariais atrasarem a adoção da plataforma, a aquisição de $28 bilhões poderia pesar nos lucros por mais tempo do que o antecipado. O alvo de $69 do HSBC e a postura cautelosa do Morgan Stanley refletem um cenário onde pressões tarifárias, contribuições mais lentas da Splunk e gastos de IA mais fracos mantêm a ação negociando entre $65 e $75 até que as margens melhorem.

Como Negociar Ações da Cisco (CSCO) na BingX

A BingX oferece aos usuários várias maneiras de obter exposição ao preço das ações da Cisco sem abrir uma conta de corretagem tradicional. As opções incluem ações tokenizadas Ondo nos mercados spot e futuros perpétuos liquidados em USDT. A disponibilidade varia por região e requisitos regulamentares.

Comprar Ações Tokenizadas Cisco Ondo (CSCOON) no Spot

Os usuários podem negociar ações tokenizadas da Cisco no BingX Spot usando USDT, permitindo exposição fracionária e acesso contínuo aos movimentos de preço da CSCO dentro de um ambiente de trading de cripto.

- Crie e proteja sua conta BingX: Registre-se na BingX, complete a verificação de identidade (KYC) se necessário, e ative recursos de segurança como autenticação de dois fatores (2FA) para proteger sua conta.

- Deposite USDT ou ativos suportados: Transfira USDT ou outras stablecoins suportadas para sua carteira BingX. Certifique-se de selecionar a rede blockchain correta e revisar quaisquer requisitos mínimos de depósito ou taxas.

- Procure CSCOON no Trading Spot: Vá ao mercado Spot e procure por CSCOON/USDT. Revise o preço em tempo real, profundidade do livro de ordens e atividade de trading recente antes de prosseguir.

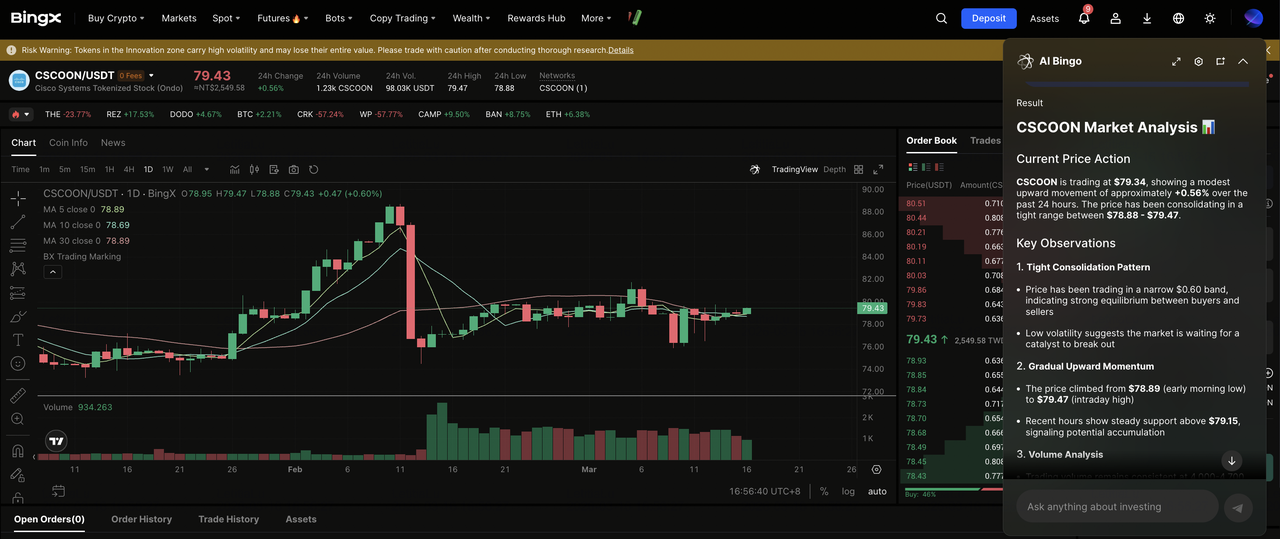

- Use a IA BingX para avaliar condições de mercado: Antes de colocar uma ordem, você pode perguntar à IA BingX sobre tendências recentes de preço da CSCO, níveis técnicos chave, ou sentimento de curto prazo relacionado à estratégia de infraestrutura de IA da Cisco e próximos catalisadores de lucros.

- Coloque sua ordem de compra: Escolha uma ordem de mercado para execução imediata ou uma ordem limite para definir seu preço de entrada desejado. Insira o valor da compra e confirme o trade.

Uma vez concluído, suas ações tokenizadas da Cisco aparecerão em sua carteira spot da BingX e podem ser mantidas junto com outros ativos cripto.

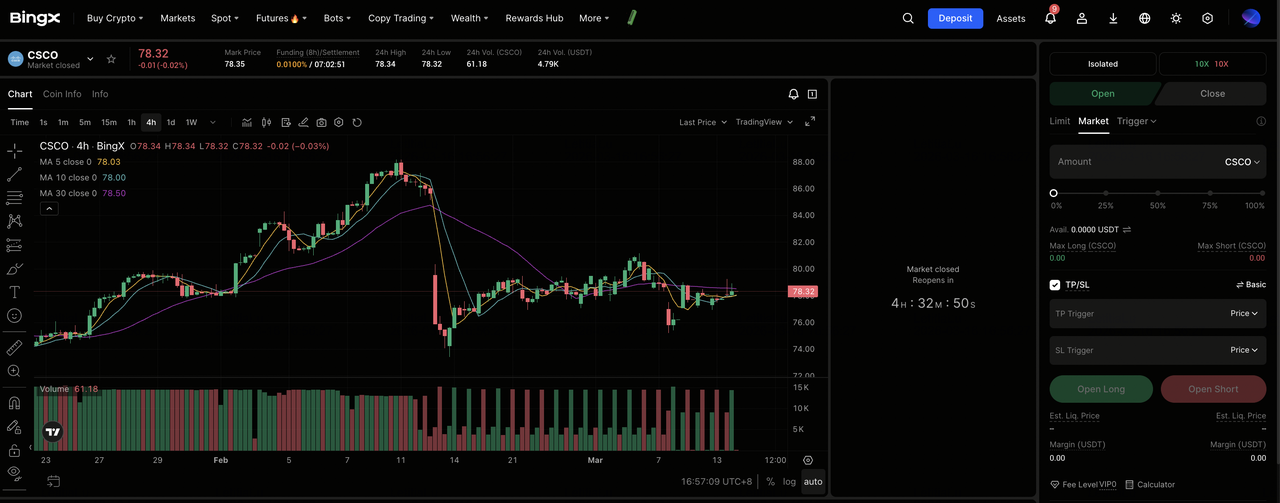

Long ou Short de Perpétuos de Ações da Cisco (CSCO) com USDT nos Futuros BingX

Você pode negociar futuros perpétuos de ações da Cisco no BingX TradFi usando USDT para obter exposição alavancada ou tomar posições long e short. Esses contratos liquidados em USDT acompanham o preço das ações CSCO e não têm data de vencimento.

- Vá para BingX TradFi e selecione Futuros de Ações: Navegue até a seção BingX Futuros e selecione Futuros de Ações no menu de produtos.

- Procure pelo contrato perpétuo CSCO/USDT: Use a barra de pesquisa para encontrar o contrato perpétuo CSCO/USDT e revise o preço atual, taxa de financiamento e juros em aberto antes de prosseguir.

- Verifique a sessão de trading: A Cisco (CSCO) segue o cronograma da Nasdaq.

- Horário Regular: 9:30 AM – 4:00 PM Horário do Leste (ET), segunda–sexta

- Pré-Mercado: 4:00 AM – 9:30 AM ET

- Pós-Mercado: 4:00 PM – 8:00 PM ET

- Selecione seu Modo de Margem e alavancagem: Escolha entre modo de margem Isolada ou Cruzada e defina sua alavancagem. CSCO pode se mover drasticamente com lucros e manchetes de política comercial. Alavancagem de 2x a 3x é uma faixa comumente citada para gerenciar risco em torno de catalisadores orientados por eventos como o relatório de lucros do Q3 FY2026 em 20 de maio de 2026.

- Escolha sua direção e coloque sua ordem: Selecione Abrir Long se você espera momentum de pedidos de infraestrutura de IA, progresso de integração da Splunk e clareza tarifária para validar recuperação em direção aos alvos dos analistas; ou Abrir Short se você espera pressão de margem contínua, venda cruzada mais lenta da Splunk e decepção de orientação de lucros no Q3.

- Defina níveis de Take-Profit e Stop-Loss: Use ordens Take-Profit/Stop-Loss antes de grandes eventos catalisadores. CSCO caiu aproximadamente 10 a 12% após os lucros do Q2, ilustrando quão rapidamente a ação pode se mover com mudanças de orientação e surpresas de margem.

Os 5 Principais Riscos que Investidores da Cisco Devem Observar em 2026

Apesar da forte posição de mercado e receita recorde da Cisco, os investidores devem monitorar vários riscos que poderiam afetar o desempenho da CSCO em 2026.

- Pressão de Margem dos Custos Crescentes de Memória: Preços mais altos de componentes de memória já estão comprimindo as margens brutas de produtos. Se esses custos continuarem subindo através do FY2026, as margens da Cisco poderiam cair abaixo da orientação e criar pressão nos lucros mesmo se a receita continuar crescendo.

- Risco de Política Tarifária e Comercial: A Cisco reconheceu impactos tarifários em sua orientação para FY2026. Como a empresa depende fortemente de manufatura e fornecimento de componentes baseados na Ásia, escalação adicional da política comercial poderia aumentar custos e reduzir margens para seus produtos de infraestrutura de IA.

- Execução da Integração da Splunk: A aquisição de $28 bilhões da Splunk deve gerar crescimento significativo de venda cruzada e receita de plataforma. Se a adoção empresarial for mais lenta que o esperado ou os custos de integração aumentarem, a aquisição poderia pesar nos lucros por mais tempo que o antecipado.

- Competição em Rede de IA: A Cisco enfrenta competição crescente em rede de data center de IA da Arista Networks, Juniper (agora parte da HPE) e fornecedores white-box apoiados por hyperscaler. Se a plataforma Silicon One da Cisco perder participação ou hyperscalers acelerarem a adoção de silício personalizado, o crescimento de rede de IA poderia ficar aquém do alvo de pedidos de $5 bilhões.

- Sensibilidade da Avaliação à Decepção de Lucros: Com aproximadamente 25–26 vezes os lucros não-GAAP futuros, CSCO está precificada para crescimento contínuo. Como a reação dos lucros do Q2 mostrou, mesmo resultados fortes podem provocar quedas se a orientação apenas atender às expectativas. Qualquer erro nos lucros poderia empurrar a ação de volta para a faixa de $65–$70.

Conclusão: Você Deveria Investir em Ações da Cisco (CSCO) em 2026?

O caso pessimista para a Cisco há muito tempo se concentrou na comoditização de hardware e na dificuldade de transição além de seu negócio legado de equipamentos de rede. O lançamento de lucros do Q2 FY2026 mostrou que essas preocupações permanecem. Mesmo um trimestre recorde com 10% de crescimento de receita e 31% de crescimento de EPS GAAP foi seguido por uma queda pós-lucros de 10–12% quando a orientação de margem decepcionou. No entanto, os mesmos resultados também destacaram progresso na mudança estratégica da Cisco. Pedidos de infraestrutura de IA atingiram $2,1 bilhões em um único trimestre, as perspectivas de pedidos de IA para FY2026 foram elevadas para $5 bilhões, e a demanda cresceu em todas as principais regiões.

Com CSCO negociando perto de $78,33, abaixo dos alvos de consenso em torno de $88 a $90, mas bem acima de sua mínima de 52 semanas, a questão chave é se o relatório de lucros do Q3 FY2026 em 20 de maio pode demonstrar melhoria das margens e progresso significativo na integração da Splunk. Três indicadores provavelmente determinarão as perspectivas de curto prazo: desempenho da margem bruta do Q3, progresso em direção ao alvo de pedidos de infraestrutura de IA de $5 bilhões, e desenvolvimentos na política tarifária dos EUA afetando importações de hardware. Se esses fatores tenderem positivamente, a faixa de consenso dos analistas de $88 a $90 poderia se tornar alcançável antes do final do ano.

Lembrete de Risco: Este artigo é apenas para fins informativos e não constitui conselho de investimento. As ações da Cisco carregam riscos incluindo pressão de margem de hardware, incerteza de política comercial, execução de integração da Splunk, dinâmica competitiva em rede de IA e sensibilidade de avaliação à orientação de lucros. Investidores devem conduzir sua própria pesquisa antes de tomar decisões de investimento.

Leitura Relacionada

- Como Negociar Forex, Commodities, Ações e Índices com Perpétuos TradFi BingX: Guia para Iniciantes (2026)

- Principais Ações Tokenizadas de IA para Observar em 2026

- Perspectivas de Ações do Alphabet (GOOGL) 2026: Gemini e Google Cloud AI Podem Levar GOOGL Acima de $420?

- Perspectivas de Preço de Ações da Nvidia (NVDA) para 2026: Blackwell e Vera Rubin Podem Levar NVDA de Volta a $300?

- Previsão de Ações da Intel (INTC) 2026: Avanço da Foundry para $89 ou Armadilha de Valor?