Meta Descrição: O Average True Range (ATR) mede a volatilidade de preço dos ativos cripto. Aprenda como usar o ATR para sinais de rompimento, gerenciamento de risco e dimensionamento de operações.

O Average True Range (ATR) é um indicador poderoso de análise técnica desenvolvido por J. Welles Wilder Jr. e introduzido em seu livro de 1978 “New Concepts in Technical Trading Systems”. Ao contrário de muitos indicadores técnicos populares, o ATR não prevê a direção do preço, mas mede a volatilidade do mercado, tornando-se uma ferramenta essencial para gerenciamento de risco e trading baseado em volatilidade no mercado cripto.

O indicador ATR se adapta às diferentes condições de mercado e períodos de tempo, oferecendo informações valiosas sobre os níveis de volatilidade de um ativo. Essa adaptabilidade torna o ATR particularmente útil em diversos mercados financeiros, incluindo criptomoedas, forex (câmbio), ações, índices e commodities. Os traders podem analisar o ATR em gráficos diários, semanais ou mensais, ou até mesmo usá-lo para análise intradiária em gráficos de minuto a minuto.

Sua capacidade de se ajustar às condições do mercado em mudança torna o ATR uma ferramenta essencial em estratégias baseadas em volatilidade e sistemas de gerenciamento de risco.

O que é o Average True Range (ATR) no trading?

O Average True Range (ATR) mede o intervalo médio de preço de um ativo durante um período de tempo específico, normalmente 14 períodos, levando em consideração gaps e volatilidade intradiária. Esse valor reflete a volatilidade média durante esse período, seja em gráficos diários, horários ou de minutos, dependendo do período escolhido pelo trader.

Valores mais altos de ATR indicam maior volatilidade, sugerindo movimentos de preço mais dramáticos, enquanto valores mais baixos refletem menor volatilidade e uma ação de preço mais estável. Como um indicador de volatilidade, o ATR mostra o quanto o preço flutua em média durante um período de tempo determinado. Quando os valores de ATR são altos, isso indica flutuações de preço grandes e rápidas.

Por outro lado, valores baixos de ATR são típicos durante períodos de movimento lateral ou consolidação que ocorrem no topo do mercado ou durante fases de consolidação.

Como calcular o Average True Range (ATR)

Antes de mergulharmos nos cálculos, deixe-nos garantir que você não precisa decorar fórmulas para usar o indicador ATR de forma eficaz — mas se você está curioso sobre como ele é calculado e quer entender o que o impulsiona, aqui está uma explicação rápida.

O Average True Range (ATR) é calculado através de um processo em dois passos, começando com o cálculo do True Range (TR) para cada período. O True Range representa o maior valor de três medições de preço:

1. O preço máximo de hoje menos o preço mínimo de hoje

2. O valor absoluto da diferença entre o preço máximo de hoje e o fechamento anterior

3. O valor absoluto da diferença entre o preço mínimo de hoje e o fechamento anterior

Essa abordagem garante que o TR capture a volatilidade das lacunas entre as sessões de negociação e movimentos limitados, que seriam perdidos com um simples cálculo de máximo-mínimo.

Em forma matemática, a fórmula do True Range é:

TR = Max[(Preço máximo - Preço mínimo), |Preço máximo - Fechamento anterior|, |Preço mínimo - Fechamento anterior|]

Depois que os valores do True Range forem determinados, o Average True Range é calculado como uma média móvel desses valores durante um número específico de períodos (n), geralmente 14 dias, conforme recomendado por Wilder.

Para o primeiro cálculo do ATR:

Primeiro ATR = (Soma dos valores TR durante n períodos) / n

Para os cálculos subsequentes, Wilder utilizou um método de suavização:

ATR atual = [(ATR anterior × (n - 1)) + TR atual] / n

Exemplo de Cálculo

Vamos fazer um cálculo simplificado de ATR com 3 períodos usando dados históricos de BTC/USDT:

Primeiro ATR (média de 3 períodos): (4,000 + 2,700 + 3,200) / 3 = $3,300

Se o TR do dia 4 for $2,900, o próximo ATR será: [(3,300 × 2) + 2,900] / 3 = $3,167

Esse método equilibra a volatilidade de curto prazo (como um aumento repentino do BTC) com os dados históricos para fornecer uma visão mais estável sobre o humor do mercado.

Como aplicar o indicador ATR no BingX

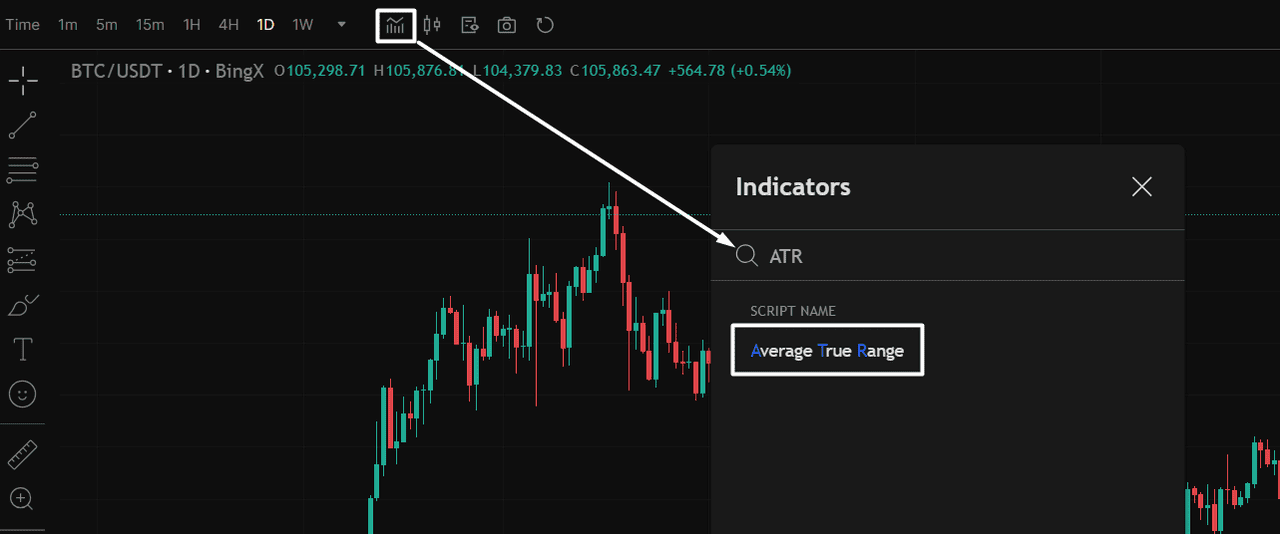

Antes de usar o Índice de Volatilidade Média (ATR) na sua estratégia, você deve primeiro adicioná-lo ao seu gráfico no BingX.

Adicionar ATR ao seu gráfico: Abra um par de negociação, como BTC/USDT, no BingX. Depois, clique no ícone de Indicadores na parte superior do gráfico, conforme indicado no gráfico abaixo. Para facilitar a pesquisa, basta digitar “ATR” na barra de pesquisa e selecionar o Índice de Volatilidade Média no menu suspenso.

Depois de adicionar, a linha ATR aparecerá em um painel separado abaixo do seu gráfico, exibindo os níveis de volatilidade em tempo real para o intervalo de tempo escolhido.

Fonte: Gráfico BTC/USDT no BingX

Fonte: Gráfico BTC/USDT no BingXComo interpretar os valores de ATR

O Índice de Volatilidade Média (ATR) mede a volatilidade do mercado, não a direção dos preços. Compreender seus níveis ajuda você a ajustar sua abordagem de negociação com base nas condições do mercado.

Valores altos de ATR: Leituras altas de ATR indicam volatilidade aumentada e grandes oscilações de preços—comum durante rompimentos, tendências fortes ou movimentos impulsionados por notícias. Um ATR crescente com reversão de preços geralmente confirma o momentum na nova direção.

Valores baixos de ATR: Leituras baixas indicam condições de mercado calmas, geralmente durante consolidações laterais, negociações dentro de um intervalo ou antes de grandes rompimentos. Esses períodos frequentemente precedem movimentos maiores.

Neutro em relação à direção: O ATR mostra o tamanho do movimento do preço, não se ele é altista ou baixista. Sempre use-o juntamente com indicadores de tendência para confirmação.

Como usar o ATR na sua estratégia de negociação?

Agora que você entende o que o ATR pode te dizer, vamos ver como realmente usá-lo no seu trading de criptomoedas, desde calcular o tamanho da posição até identificar rompimentos e configurar ordens de stop tanto no mercado spot quanto no mercado futuro.

Controlando o risco e ajustando o tamanho das negociações com o ATR

O indicador Índice de Volatilidade Média (ATR) é uma ferramenta versátil que pode aprimorar significativamente sua estratégia de trading quando aplicada corretamente. Ao medir a volatilidade de forma objetiva, o ATR oferece informações valiosas para vários aspectos importantes do trading:

1. Calculando o tamanho da posição com o ATR

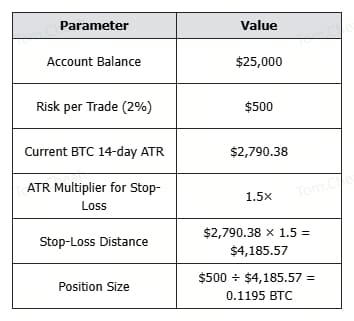

Uma das aplicações mais poderosas do ATR é o cálculo do tamanho da posição e o gerenciamento de risco, e isso se aplica tanto ao trading spot quanto ao de futuros. Ao incorporar os valores do ATR no cálculo do tamanho da posição, os traders podem ajustar sua exposição com base na volatilidade atual do mercado:

Tamanho da posição (em BTC) = Risco por negociação ÷ (ATR × Multiplicador)

Fonte: BTC/USDT Gráfico de negociação na BingX

Fonte: BTC/USDT Gráfico de negociação na BingX1. Determine sua tolerância ao risco por operação (exemplo: 1-2% da sua conta)

2. Defina a distância do stop-loss como um múltiplo do ATR (normalmente 1-3× ATR)

3. Calcule o tamanho da posição dividindo o valor do risco pela distância do stop-loss

Por que isso é importante

• Com alta volatilidade, o ATR aumenta, reduzindo o tamanho da posição para proteger o capital.

• Com baixa volatilidade, o ATR diminui, permitindo uma posição maior mantendo o mesmo risco.

• Essa abordagem mantém a exposição ao risco constante, independentemente das flutuações de preço do Bitcoin ou picos de volatilidade.

Ao usar o ATR para calcular o tamanho da posição, os traders de criptomoedas podem alinhar melhor sua estratégia com as condições atuais do mercado, permitindo um controle de risco mais inteligente tanto em períodos tranquilos quanto turbulentos.

Usar o ATR para Breakouts, Trailing Stops e Canais (Sinal de Entrada/Saída)

O Rango Verdadeiro Médio (ATR) não prevê a direção do preço, mas ajuda a identificar quando a volatilidade é suficientemente alta para validar uma configuração de operação. Quando combinado com níveis de suporte/resistência, médias móveis ou padrões de preço, o ATR se torna uma ferramenta chave para confirmar entradas de breakout e gerenciar saídas.

1. Breakouts de Volatilidade

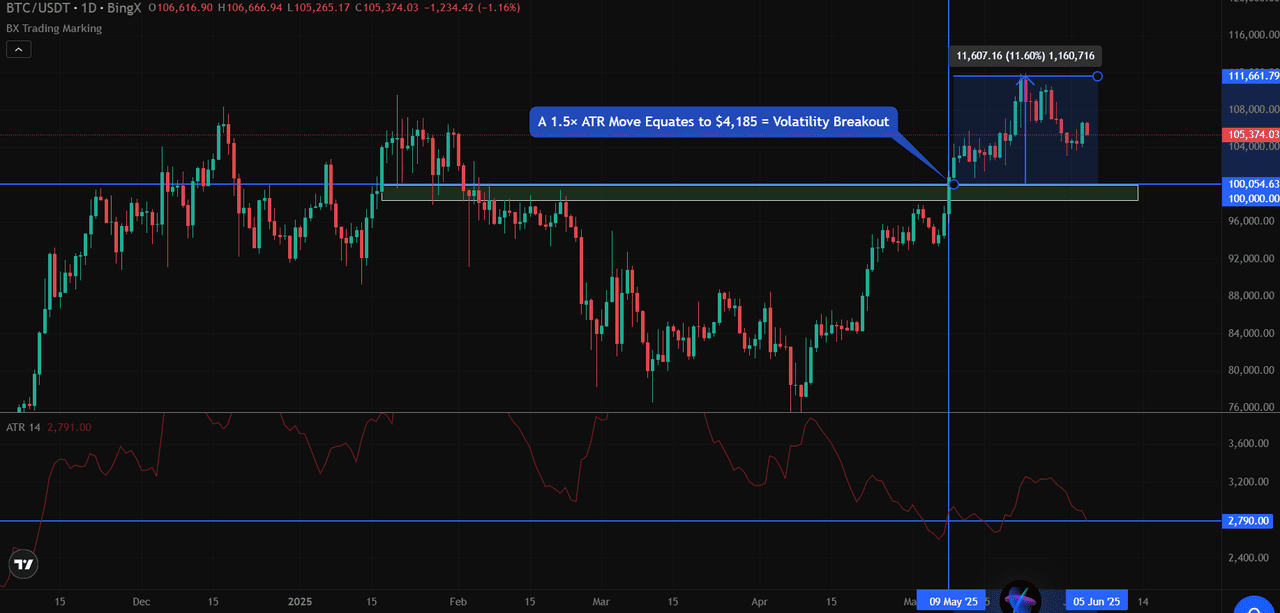

Quando o preço ultrapassa um nível chave por mais de um múltiplo do ATR, normalmente 1.5× ou 2× ATR, isso geralmente sinaliza um movimento de alta convicção.

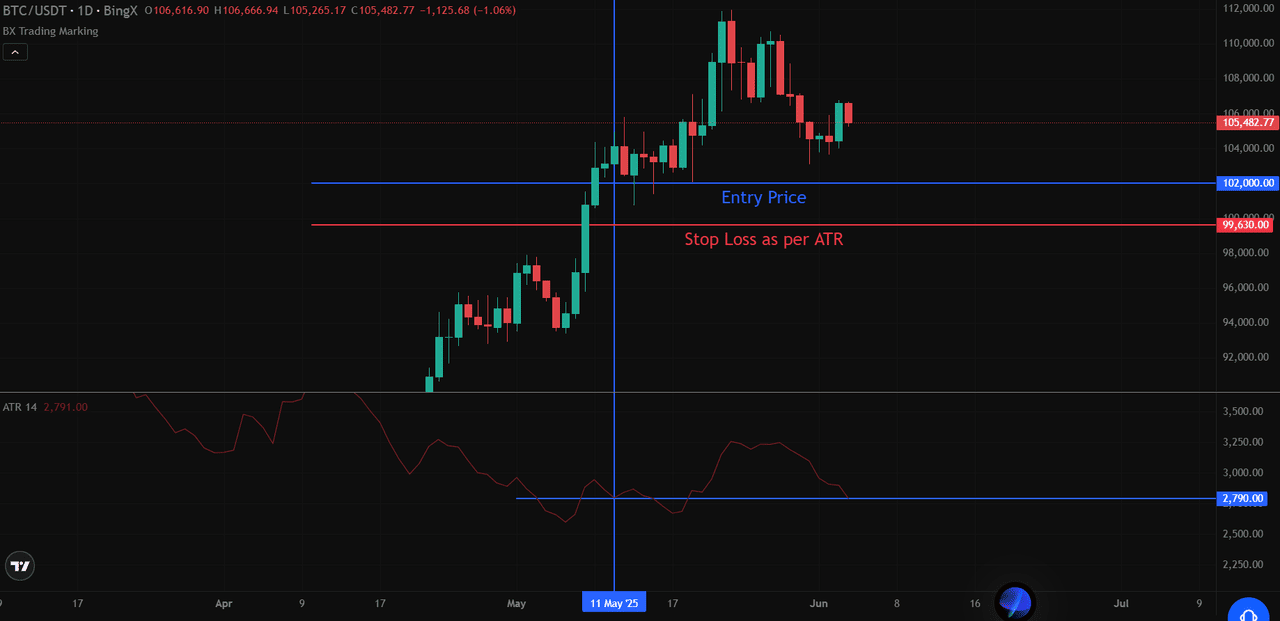

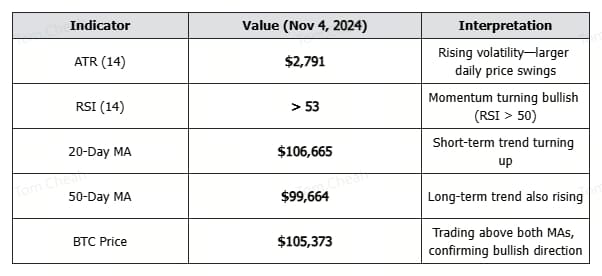

Por exemplo, no gráfico BTC/USDT, o Bitcoin superou a resistência de $100.000 com um fechamento diário forte acima dela. Naquele momento, o Rango Verdadeiro Médio (ATR) de 14 dias era de aproximadamente $2.790.

Um movimento de 1.5× ATR equivale a $4.185.

Fonte: BTC/USDT Gráfico de negociação na BingX

Fonte: BTC/USDT Gráfico de negociação na BingXDesde que o BTC ultrapassou $100.000 e fechou próximo de $105.000+, isso excedeu o limite do ATR, confirmando um breakout potencial com impulso.

Regra de Confirmação de Breakout: Fechar acima da resistência + movimento > 1.5× ATR = Breakout válido

2. Usar ATR em Estratégia de Stop Trailing

Um stop trailing baseado em ATR, colocado abaixo dos máximos recentes para posições longas ou acima dos mínimos recentes para posições curtas.

• Para posições longas: Stop = O maior máximo desde a entrada − (ATR × multiplicador)

• Para posições curtas: Stop = O menor mínimo desde a entrada + (ATR × multiplicador)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXVamos supor que você entrou em uma posição long em $102,000, e o BTC alcançou um máximo de $108,000. Usando um trailing stop de 3× ATR: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Esse stop se ajusta com os novos máximos, mas deixa espaço para respirar, o que é essencial durante os movimentos voláteis do Bitcoin. Nos mercados spot, esse método funciona apenas para posições longas, enquanto nos futuros, ele se aplica tanto a posições longas quanto curtas.

3. Identificar Bandas Dinâmicas de Suporte/Resistência com Canos ATR

Os Canais ATR adicionam e subtraem ATR de uma média móvel (por exemplo, EMA de 20 dias) para criar bandas adaptativas que refletem a volatilidade atual. Essas bandas podem sinalizar zonas de reversão potenciais ou áreas de volatilidade aumentada.

Exemplo: Se o EMA de 20 dias do BTC estiver em $104,000 e o ATR for $2,790:

• Canal Superior = 104,000 + 2,790 = $106,790

• Canal Inferior = 104,000 − 2,790 = $101,210

Se o preço se aproximar de qualquer um dos canais com forte momentum e volume, os traders observarão uma possível continuação da tendência ou exaustão, dependendo dos sinais de confirmação (por exemplo, padrões de velas ou divergência de volume).

4. Filtrar Breakouts Falsos

ATR ajuda os traders a distinguir entre breakouts significativos e movimentos falsos, confirmando se há volatilidade suficiente para apoiar a ação do preço:

• Breakouts verdadeiros geralmente apresentam valores de ATR expansivos, indicando maior participação no mercado

• Breakouts falsos geralmente mostram divergência entre o movimento do preço e o ATR (o preço quebra, mas o ATR permanece plano ou diminui)

• Exigir confirmação tanto da ação do preço quanto do ATR reduz a probabilidade de ser pego em breakouts falhos

Ao incorporar ATR no seu processo de tomada de decisão, você pode desenvolver estratégias de trading mais robustas que se adaptam às condições de mercado em constante mudança, mantendo uma gestão disciplinada de risco.

Essa abordagem focada na volatilidade ajuda a proteger o capital durante períodos turbulentos enquanto aproveita as oportunidades reais de negociação.

ATR vs. Outros Indicadores Técnicos

Embora o Average True Range (ATR) compartilhe o cenário de análise técnica com muitos outros indicadores, ele se destaca devido ao seu foco único em medir a volatilidade, em vez da direção do preço. Essa diferença fundamental torna o ATR complementar a outros indicadores populares que servem para diferentes propósitos analíticos.

1. ATR vs. Indicadores de Momentum

Ao contrário do Índice de Força Relativa (RSI), que mede a velocidade e a mudança dos movimentos de preço para identificar condições de sobrecompra ou sobrevenda, o ATR foca exclusivamente na magnitude do movimento dos preços, sem se preocupar com a direção.

Fonte:

Fonte: No exemplo do gráfico, podemos ver como o RSI flutua entre os níveis de sobrecompra e sobrevenda (geralmente acima de 70 e abaixo de 30), enquanto o ATR aumenta independentemente de os preços estarem subindo ou caindo, refletindo simplesmente o tamanho dos movimentos.

Quando o RSI indica condições de sobrecompra enquanto o ATR está subindo, isso pode sugerir uma tendência forte que pode continuar, apesar de parecer excessiva. Por outro lado, um ATR baixo com leituras extremas do RSI pode indicar um sinal menos confiável.

2. ATR vs. Indicadores de Tendência

Enquanto as Médias Móveis ajudam a identificar a direção da tendência ao suavizar a ação dos preços, o ATR mede o componente de volatilidade do comportamento do mercado. Médias móveis dizem para onde os preços provavelmente irão, enquanto o ATR diz o quão volátil a jornada pode ser. Essa distinção se torna especialmente valiosa quando:

• Uma média móvel mostra uma tendência de alta clara, mas um ATR em queda sugere que o momentum pode estar enfraquecendo

• O preço quebra acima de uma média móvel com ATR em expansão, o que pode confirmar um forte breakout

• O preço se consolida perto das médias móveis com ATR em contração, frequentemente precedendo movimentos significativos

Ao contrário do Índice de Força Relativa (RSI) ou das Médias Móveis, que são projetados para medir o momentum ou a direção do preço, o Average True Range (ATR) foca puramente na volatilidade. Ele não indica se o preço vai subir ou cair; ele diz o quanto o preço pode se mover, independentemente da direção.

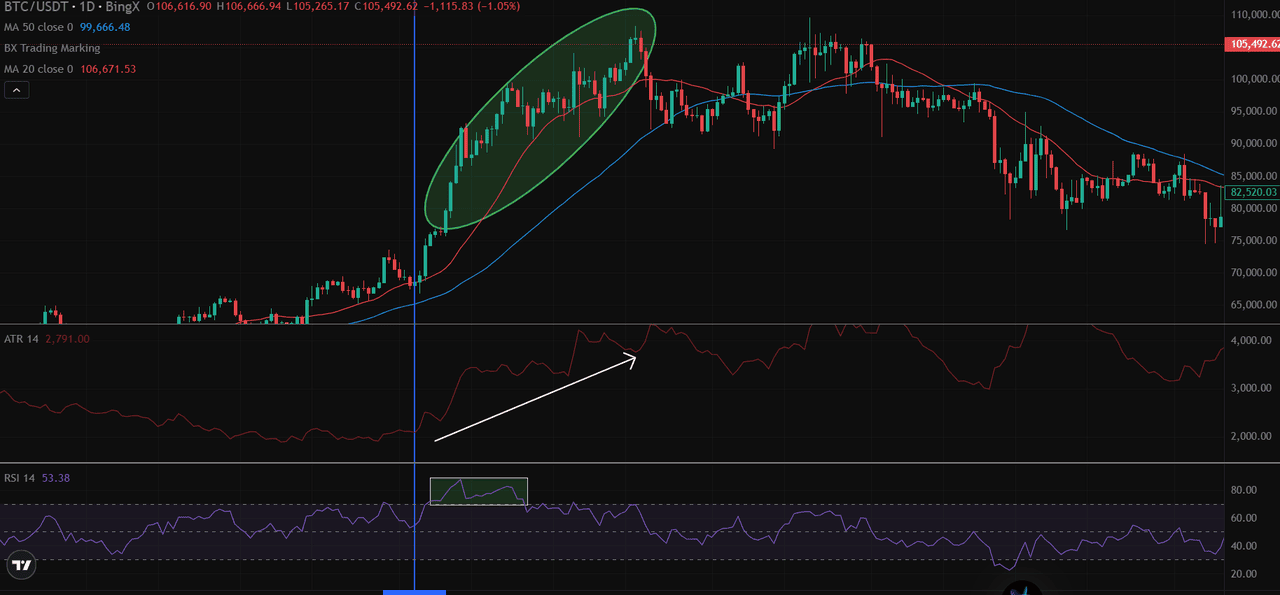

Exemplo Prático - Fonte: Gráfico de negociação BTC/USDT no BingX

Exemplo Prático - Fonte: Gráfico de negociação BTC/USDT no BingXNo gráfico diário de BTC/USDT acima, você pode ver que, à medida que o Bitcoin supera as médias móveis de 20 e 50 dias, o ATR também sobe, refletindo um aumento na atividade do mercado e na expansão da faixa de preço. Ao mesmo tempo, o RSI cruza o nível 50, confirmando o impulso de alta.

Neste momento, os três indicadores estão alinhados:

• ATR está se expandindo → confirma o aumento da volatilidade

• RSI subindo acima de 50 → sinaliza o impulso de alta

• O preço está acima de ambas as MAs → confirma a direção da tendência

Embora o ATR tenha capturado muito bem o aumento da volatilidade do Bitcoin durante o rally, somente ao combiná-lo com a orientação direcional das médias móveis e a confirmação de momentum do RSI é que os traders podem tomar decisões totalmente informadas sobre as oportunidades e os riscos do mercado.

Quais são as limitações do indicador ATR?

Apesar de ser muito útil, o indicador ATR possui várias limitações significativas que os traders devem entender antes de incorporá-lo em suas estratégias.

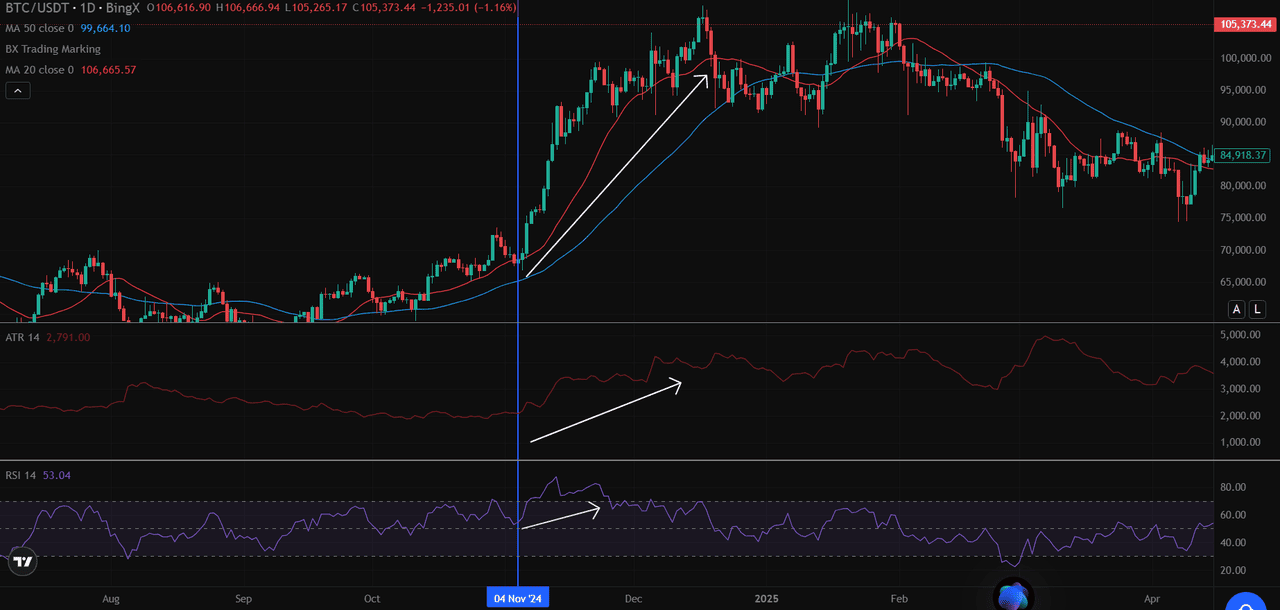

1. Em primeiro lugar, o ATR não prevê a direção dos preços; ele simplesmente mede a magnitude da volatilidade, sem indicar se os preços subirão ou cairão. Como pode ser visto no gráfico BTC/USDT, o ATR aumentou dramaticamente tanto durante o rally de novembro de 2024 quanto na queda subsequente de dezembro.

2. O ATR é, fundamentalmente, um indicador atrasado baseado em dados históricos de preços, o que significa que ele reflete o que já aconteceu, e não o que acontecerá a seguir. O cálculo do ATR em 14 períodos atribui o mesmo peso aos movimentos de preços recentes e mais antigos dentro da janela de cálculo, o que pode reduzir a sensibilidade a mudanças imediatas no mercado.

3. Durante uma ação lateral de preços prolongada com volatilidade mínima, os valores do ATR podem ser comprimidos de forma extrema, dificultando a diferenciação de mudanças significativas na volatilidade. Isso é especialmente problemático em ativos de baixo volume ou durante períodos de consolidação do mercado, onde pequenos movimentos de preços podem gerar sinais falsos.

É importante lembrar que o desempenho passado não garante resultados futuros. Embora o ATR ajude a quantificar padrões históricos de volatilidade, os mercados podem mudar rapidamente e de maneira inesperada.

Considerações finais

Embora o ATR não preveja a direção, ele continua sendo uma das ferramentas mais eficazes para gerenciar negociações com base na volatilidade. Ele ajuda os traders a determinar o tamanho das posições, definir stops dinâmicos e evitar configurações de baixa confiança. Quando combinado com indicadores de tendência como as médias móveis ou o RSI, o ATR adiciona uma camada crítica de controle de risco a qualquer estratégia de negociação de criptomoedas, especialmente em mercados de rápido movimento como o Bitcoin.

Quer aplicar estratégias baseadas em ATR com dados em tempo real?

Comece a negociar na BingX, acesse ferramentas avançadas de gráficos, configurações personalizáveis de ATR e análise técnica de BTC/USDT, tudo em uma única plataforma.

Leituras Relacionadas

Perguntas Frequentes sobre o Average True Range (ATR)

1. O que é o indicador Average True Range (ATR)?

O ATR é um indicador técnico que mede a volatilidade do mercado calculando a média da variação entre os preços máximos e mínimos durante um período determinado, normalmente de 14 dias.

2. O ATR mostra a direção do preço?

Não. O ATR é neutro quanto à direção. Ele mostra o quanto o preço está se movendo, mas não se está subindo ou descendo. O ATR deve ser usado junto com indicadores de tendência como as médias móveis.

3. Como posso usar o ATR para determinar o tamanho da posição?

Use a seguinte fórmula:

Tamanho da Posição = Risco por Operação ÷ (ATR × Multiplicador)

Isso ajusta o tamanho da sua operação à volatilidade atual. ATR mais alto = posição menor.

4. O que significa um valor alto de ATR em criptomoedas?

Um valor alto de ATR indica uma maior volatilidade. Para o Bitcoin, isso geralmente ocorre após eventos de notícias, rompimentos ou reversões de mercado. Isso significa que as oscilações de preço são maiores que o normal.

5. O que é uma ruptura de volatilidade usando o ATR?

Uma ruptura de volatilidade acontece quando o preço ultrapassa um nível chave (como resistência) por 1.5× ou 2× ATR, confirmando um forte impulso do mercado por trás desse movimento.

6. Como o ATR difere do RSI ou das Médias Móveis?

O ATR mede a volatilidade, enquanto o RSI mede o momentum e as Médias Móveis mostram a direção da tendência. Usá-los juntos oferece uma configuração de trading mais completa.

7. O ATR pode ser usado para trading diário de criptomoedas?

Sim. O ATR pode ser aplicado em intervalos de tempo curtos (por exemplo, 5 minutos, 15 minutos) para trading diário, ajudando a filtrar configurações de baixa volatilidade e gerenciar riscos em tempo real.