Când Cisco Systems, Inc. a fost de acord să achiziționeze Splunk pentru 28 miliarde de dolari în martie 2024, tranzacția a marcat un punct de cotitură strategic pentru companie. Cunoscută îndelung în primul rând pentru echipamentele de rețea, Cisco a semnalat o schimbare spre a deveni o platformă de infrastructură AI, analitică de date și securitate cibernetică pentru centrele de date enterprise. Până la sfârșitul anului 2025, CSCO se ralise spre capătul superior al gamei de tranzacționare din ultimul deceniu, atingând pe scurt 88,19 dolari înainte ca raportul de câștiguri din februarie FY2026 Q2 să declanșeze o retragere.

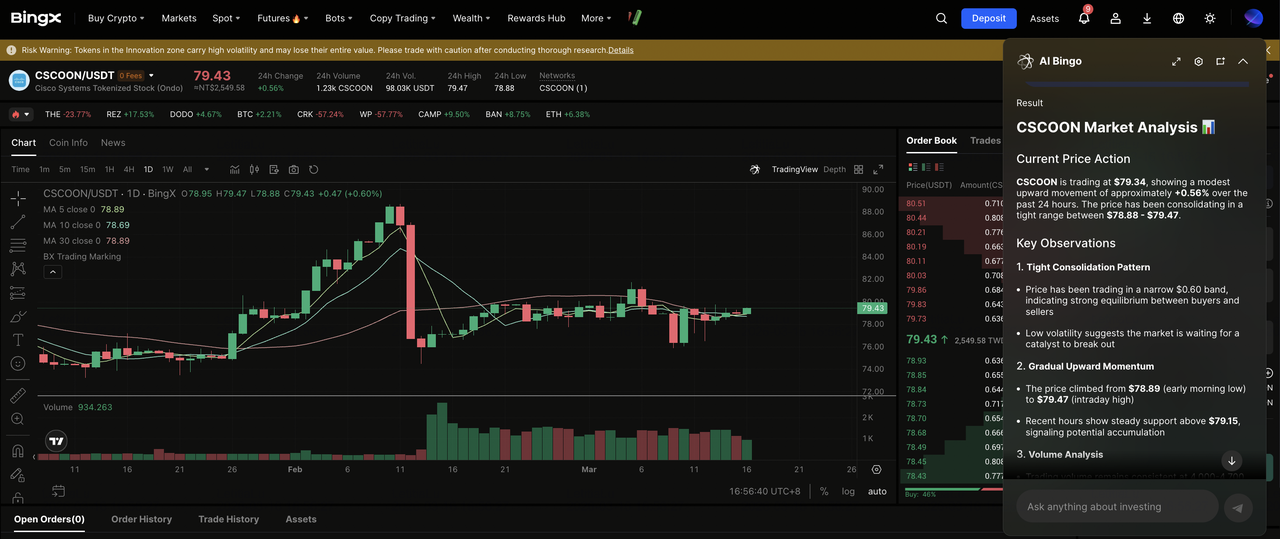

Până pe 16 martie 2026, Cisco se tranzacționa aproape de 78,33 dolari, cu aproximativ 11% sub maximul din 52 de săptămâni. Declinul a urmat unui trimestru altfel puternic, cu veniturile din Q2 FY2026 ajungând la 15,3 miliarde de dolari, în creștere cu 10% an la an, iar GAAP EPS crescând cu 31% la 0,80 dolari. Cu toate acestea, sentimentul investitorilor a rămas precaut pe măsură ce creșterea costurilor memoriei, ghidarea modestă a EPS pentru Q3 și întrebările despre cât de repede cererea de infrastructură AI se va transforma în expansiune a marjei au pus presiune pe acțiune.

Cu CSCO tranzacționându-se în intervalul 70 de dolari și țintele de preț Wall Street în jurul valorilor de 88 la 90 de dolari, evaluarea actuală sugerează un potențial de creștere moderat dacă Cisco poate demonstra că integrarea Splunk și strategia sa mai largă de infrastructură AI se traduc în creșterea durabilă a veniturilor bazate pe software. Acest ghid examinează perspectivele Cisco folosind cele mai recente date de câștiguri și cercetarea de la analiștii instituționali majori.

Notă: Cisco operează pe un an fiscal care se încheie la sfârșitul lunii iulie. Rezultatele Q2 FY2026 au acoperit perioada încheiată pe 24 ianuarie 2026, raportate pe 11 februarie 2026. Următorul raport de câștiguri acoperă Q3 FY2026 și este așteptat pe 20 mai 2026.

Top 5 Lucruri pe Care Investitorii Cisco Ar Trebui să le Știe în 2026

Povestea Cisco din 2026 se concentrează pe faptul dacă transformarea sa din era AI poate compensa vânturile contrarii ale marjei pe termen apropiat. Iată cinci teme care modelează cazul de investiție.

- Venituri Record Q2 FY2026 de 15,3 Miliarde de Dolari, Creștere de 10% An la An: Cisco a livrat cele mai mari venituri trimestriale din istorie. Veniturile din produse au crescut cu 14% iar veniturile din rețele au crescut cu 21%, în timp ce comenzile totale de produse au crescut cu 18% în toate regiunile, semnalând o recuperare largă a cererii enterprise după ciclul de corecție a inventarului.

- Comenzile de Infrastructură AI au Ajuns la 2,1 Miliarde de Dolari în Q2: Cisco a ridicat perspectivele comenzilor AI pentru FY2026 la 5 miliarde de dolari, față de mai mult de 4 miliarde de dolari anterior. Rețelele de centre de date conduse de AI, inclusiv cipurile Silicon One și optica 400G/800G, devin un motor major de creștere.

- Ghidarea Veniturilor FY2026 Ridicată la 61,2-61,7 Miliarde de Dolari: Managementul a crescut ghidarea veniturilor pe tot anul în urma depășirii Q2, implicând o creștere anuală de aproximativ 8%. Perspectiva include asumpții de costuri legate de tarife sub politica comercială actuală a SUA.

- Integrarea Splunk Se Îndreaptă către Veniturile de Platformă: De când achiziția de 28 miliarde de dolari s-a încheiat în martie 2024, Cisco a integrat instrumentele de securitate și observabilitate ale Splunk într-o platformă de date unificată. Analiștii urmăresc creșterea cross-sell și adoptarea platformei în a doua jumătate a FY2026.

- Țintele de Preț ale Analiștilor Variază de la 75 la 100 de Dolari: Wall Street rămâne în general constructiv. Țintele consensului se grupează în jurul valorilor de 88 la 90 de dolari, cu Evercore ISI la 100 de dolari și Morgan Stanley mai precaut. Intervalul de 52 de săptămâni al CSCO de 52,11 la 88,19 dolari evidențiază cât de rapid s-a schimbat sentimentul din 2024.

Ce Este Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. este una dintre cele mai mari companii de tehnologie de rețele și comunicații din lume, cu sediul în San Jose, California. Fondată în 1984 de inginerii Stanford Leonard Bosack și Sandy Lerner, Cisco a pionierat tehnologia de rutare și comutare Internet Protocol (IP). Compania a devenit publică pe Nasdaq în 1990 și a devenit una dintre firmele cele mai valoroase în timpul erei dot-com. Astăzi Cisco operează în trei segmente de bază: rețele, securitate și servicii, deservind întreprinderi, guverne, furnizori de servicii și companii cloud din întreaga lume.

Cu peste 40 de ani de relații enterprise și cota de piață lideră în comutare, rutare și rețele wireless, Cisco generează majoritatea veniturilor din organizații mari care se bazează pe infrastructura sa pentru operațiuni critice. Compania angajează aproximativ 86.000 de oameni la nivel global. În ultimii ani Cisco s-a concentrat pe extinderea veniturilor cu marjă mai mare din software, abonamente și securitate, o schimbare accelerată de achiziția Splunk și cererea în creștere pentru infrastructura de rețea care susține centrele de date AI.

Evoluția Strategică a Cisco: De la Hardware de Rețea la Platformă de Infrastructură AI

Cisco și-a construit dominația timpurie pe routere și switch-uri care formau coloana vertebrală a rețelelor corporative și telecom. Pe măsură ce cloud computing a mutat sarcinile de lucru departe de centrele de date tradiționale, Cisco s-a extins în software, securitate și servicii de abonament pentru a reduce dependența de ciclurile hardware.

Achiziția Splunk din 2024 a marcat un pas major în această tranziție. Instrumentele de analitică, SIEM și observabilitate ale Splunk întăresc platforma de software și securitate a Cisco, permițându-i să concureze mai direct cu liderii în securitate cibernetică precum Palo Alto Networks și CrowdStrike. În același timp, construirea globală a infrastructurii AI conduce cererea pentru rețele de mare viteză alimentate de arhitectura Silicon One a Cisco. Până în 2026, Cisco se poziționează la intersecția infrastructurii AI, securității cibernetice și software-ului enterprise.

Fazele Cheie de Creștere ale Cisco

- Lider în Infrastructura de Rețea (1984–2010): Cisco a construit dominația globală în rutarea și comutarea IP, devenind un furnizor de infrastructură de bază pentru internetul timpuriu și rețelele enterprise.

- Presiunea Tranziției Cloud (2011–2023): Pe măsură ce cloud computing a redus cheltuielile tradiționale pentru hardware, Cisco s-a extins în software și servicii prin achiziții precum WebEx, rețele definite prin software și licențierea de abonamente în timp ce și-a restructurat afacerea hardware.

- Era Platformei AI și Securitate (2024–Prezent): Achiziția Splunk și expansiunea centrelor de date AI definesc strategia actuală a Cisco. Investițiile în cipurile Silicon One, rețelele optice de mare viteză și securitatea cibernetică condusă de AI vizează să surprindă cererea crescândă a întreprinderilor pentru infrastructura AI și securitate.

Prezentarea Generală a Performanței Cisco Q2 FY2026: Venituri Record, Vânzare Masivă de Acțiuni și Ghidare Ridicată

Al doilea trimestru fiscal 2026 al Cisco (încheiat pe 24 ianuarie 2026) a livrat cele mai mari venituri trimestriale din istoria companiei, totuși acțiunile au scăzut cu aproximativ 10–12% după lansarea câștigurilor din 11 februarie. Deconectarea între rezultatele puternice și reacția pieței reflectă îngrijorarea investitorilor cu privire la presiunea marjei și cât de repede integrarea Splunk se va traduce în creșterea câștigurilor.

1. Venituri Record Q2 de 15,3 Miliarde de Dolari Cu Creștere de 10% An la An

Veniturile totale Q2 FY2026 au ajuns la 15,35 miliarde de dolari, în creștere cu 10% an la an. Veniturile din produse au crescut cu 14%, conduse de o creștere de 21% în rețele, în timp ce veniturile din servicii au scăzut cu 1% pe măsură ce contractele de mentenanță moștenite continuă să facă tranziția spre modele de abonament și software. La nivel regional, EMEA a condus creșterea cu 15%, în timp ce America și Asia-Pacific au crescut fiecare cu 8%.

2. Comenzile de Infrastructură AI au Totalizat 2,1 Miliarde de Dolari în Q2

Cisco a raportat 2,1 miliarde de dolari în comenzi de infrastructură AI în timpul Q2, determinând managementul să ridice perspectivele comenzilor AI pentru întregul FY2026 la 5 miliarde de dolari. Cererea este concentrată în centrele de date hyperscale și enterprise, unde platforma Silicon One a Cisco, switch-urile Ethernet de mare viteză și rețelele optice concurează cu Arista Networks și alternativele white-box.

3. GAAP EPS a Crescut cu 31% dar Acțiunea a Scăzut din Cauza Îngrijorărilor Privind Marja și Ghidarea

Venitul net GAAP a ajuns la 3,2 miliarde de dolari, sau 0,80 dolari pe acțiune, în creștere cu 31% an la an, în timp ce EPS non-GAAP a crescut la 1,04 dolari. Marjele brute au depășit ghidarea la 65,0% GAAP și 67,5% non-GAAP. În ciuda depășirii câștigurilor, acțiunile au scăzut pe măsură ce investitorii s-au concentrat pe creșterea costurilor memoriei, cheltuielile de capital crescând cu 34,8% la 283 milioane de dolari, și fluxul de numerar operațional scăzând cu 19% la 1,8 miliarde de dolari. Ghidarea EPS non-GAAP pentru Q3 de aproximativ 0,96–0,98 dolari doar a egalat așteptările consensului.

4. Ghidarea Veniturilor pe Întreg Anul Ridicată la 61,2-61,7 Miliarde de Dolari

Cisco a ridicat perspectivele veniturilor FY2026 la 61,2–61,7 miliarde de dolari în urma depășirii Q2, implicând aproximativ 8% creștere anuală. Managementul a notat că ghidarea încorporează impacturile tarifelor așteptate sub politica comercială actuală a SUA, reflectând incertitudinea continuă în jurul lanțurilor globale de aprovizionare.

5. Cisco a Returnat 3 Miliarde de Dolari Acționarilor și a Ridicat Dividendul

Cisco a returnat aproximativ 3,0 miliarde de dolari acționarilor prin răscumpărări și dividende, ridicând dividendul trimestrial la 0,42 dolari pe acțiune. Randamentul dividendului anualizat este în jurul valorii de 2,1%. Numerarul și investițiile au rămas aproximativ 15,8 miliarde de dolari la sfârșitul trimestrului, oferind flexibilitate pentru returnări continue de capital și investiții strategice.

Teza de Investiție Cisco pentru 2026: 4 Piloni ai Evaluării Acțiunilor CSCO

Cazul de investiție pentru Cisco în 2026 se concentrează pe faptul dacă piața evaluează corect tranziția sa de la o companie tradițională de hardware de rețea la o platformă de infrastructură AI și securitate cibernetică. Majoritatea analiștilor instituționali văd evaluarea actuală, în jurul valorilor de 25 la 26 ori câștigurile non-GAAP forward, ca fiind rezonabilă dacă mai mulți piloni strategici livrează.

1. Cererea de Infrastructură AI Creează un Vânt Favorabil Multi-Anual pentru Venituri

Construirea rapidă a centrelor de date AI conduce cererea pentru echipamente de rețea cu lățime de bandă mare. Platforma ASIC Silicon One a Cisco și produsele sale de comutare Ethernet 400G și 800G sunt poziționate să beneficieze pe măsură ce hyperscaler-ii și întreprinderile își extind capacitatea de antrenament și inferență AI. Cu comenzi de infrastructură AI așteptate să ajungă la 5 miliarde de dolari în FY2026 și comenzi de produse crescând în toate regiunile, analiștii argumentează că aceasta reflectă un ciclu de cerere multi-anual mai degrabă decât o creștere temporară.

3. Poziția Dominantă pe Piața Enterprise Oferă Stabilitate Veniturilor

Cisco menține cota de piață lideră în comutarea enterprise, rutare, rețelele wireless pentru campus și SD-WAN. Aceste poziții generează venituri recurente stabile prin abonamente software și contracte de mentenanță enterprise. Cu o bază instalată mare și costuri mari de schimbare, Cisco beneficiază de relații pe termen lung cu clienții care reduc perturbarea competitivă.

4. Returnările de Capital și Creșterea Dividendelor Susțin Deținătorii pe Termen Lung

Programul de returnare către acționari al Cisco rămâne un diferențiator cheie printre companiile mari de tehnologie. Randamentul dividendului aproape de 2,1% este atractiv relativ la mulți colegi, iar compania continuă să răscumpere acțiuni activ, returnând 3,0 miliarde de dolari acționarilor doar în Q2. Aceste returnări de capital oferă suport pentru investitorii pe termen lung chiar și în perioade de cheltuieli crescute de investiții.

Previziuni de Preț Cisco (CSCO) pentru 2026: Perspectiva Bull vs. Bear

La data de 16 martie 2026, CSCO se tranzacționează aproape de 78,33 dolari, sub maximul din 52 de săptămâni de 88,19 dolari dar bine peste minimul de 52,11 dolari. Declinul post-câștiguri a creat un decalaj între prețul actual și unde mulți analiști plasează valoarea justă. Țintele consensului Wall Street se grupează în jurul valorilor de 88 la 90 de dolari, implicând aproximativ 13% potențial de creștere, în timp ce intervalul mai larg al țintelor de 75 la 100 de dolari reflectă viziuni diferite asupra marjelor, progresul integrării Splunk și durabilitatea cererii de rețele AI.

Țintele de Preț Instituționale și ale Analiștilor pentru Acțiunea Cisco (CSCO) în 2026

|

Instituția |

Ținta de Preț 2026 |

Perspectiva |

|

Evercore ISI Group (Amit Daryanani) |

100 dolari |

Outperform. Vede infrastructura AI și platforma Splunk ca motoare de creștere subevaluate. |

|

Consensul MarketBeat |

89,55 dolari |

Consensus de cumpărare. Analiștii se așteaptă la recuperare de la minimele post-câștiguri spre intervalul 88–90 de dolari în 12 luni. |

|

Benzinga / Mediana Analiștilor |

87–88 dolari |

Cumpărare. Optimism în jurul momentumului comenzilor AI și integrării Splunk, cu unele incertitudini asupra marjei. |

|

Morgan Stanley (Meta Marshall) |

69–75 dolari |

Hold/Precaut. Evidențiază riscul tranziției hardware și incertitudinea execuției integrării Splunk. |

|

HSBC |

69 dolari |

Precaut. Vânturi contrarii ale marjei din costurile memoriei și potențiala presiune tarifară asupra câștigurilor. |

|

Consensul Wall Street |

88–90 dolari |

Cumpărare. Analiștii văd potențial de creștere dacă comenzile de infrastructură AI se convertesc în venituri. |

Cazul Bull: Creșterea Cererii AI și Plata Platformei Splunk Ar Putea Conduce CSCO spre 95–100 de Dolari

Analiștii optimiști argumentează că vânzarea masivă recentă oferă un punct de intrare atractiv înainte de potențialii catalizatori. Ținta de comenzi de infrastructură AI de 5 miliarde de dolari a Cisco pentru FY2026 semnalează cerere în accelerare pe măsură ce hyperscaler-ii își extind capacitatea de rețea AI. Dacă acel ciclu de cheltuieli continuă prin FY2027, creșterea veniturilor ar putea rămâne în intervalul 8–10%.

Între timp, integrarea mai profundă Splunk și cross-selling-ul platformei ar putea începe să contribuie semnificativ la veniturile recurente până la sfârșitul FY2026. Ținta de 100 de dolari a Evercore ISI Group presupune EPS non-GAAP ridicându-se spre 4,40–4,60 dolari în 12 până la 18 luni. Atingerea scenariului bull de 95–100 de dolari ar necesita probabil creștere susținută a comenzilor AI și dovezi clare de expansiune a veniturilor conduse de Splunk.

Cazul Bear: Presiunea Marjei și Riscul Tranziției Ar Putea Păstra CSCO aproape de 65–75 de Dolari

Perspectiva precaută se concentrează pe trei riscuri principale. Creșterea prețurilor componentelor de memorie ar putea pune presiune pe marjele produselor chiar și pe măsură ce veniturile continuă să crească. Fluxul de numerar operațional a scăzut cu 19% an la an în Q2 în timp ce cheltuielile de capital au crescut, reducând fluxul de numerar liber pe termen apropiat. În plus, integrarea Splunk comportă risc de execuție.

Dacă cross-selling-ul se dezvoltă mai lent decât se aștepta sau ciclurile de cheltuieli enterprise întârzie adoptarea platformei, achiziția de 28 miliarde de dolari ar putea apăsa asupra câștigurilor mai mult decât se anticipa. Ținta de 69 de dolari a HSBC și poziția precaută a Morgan Stanley reflectă un scenariul în care presiunile tarifelor, contribuțiile mai lente Splunk și cheltuielile AI mai moi păstrează acțiunea tranzacționându-se între 65 și 75 de dolari până când marjele se îmbunătățesc.

Cum să Tranzacționezi Acțiunea Cisco (CSCO) pe BingX

BingX oferă utilizatorilor mai multe moduri de a obține expunere la prețul acțiunii Cisco fără a deschide un cont de brokeraj tradițional. Opțiunile includ acțiuni tokenizate Ondo pe piețele spot și futures perpetue settle în USDT. Disponibilitatea variază în funcție de regiune și cerințele de reglementare.

Cumpără Acțiuni Tokenizate Cisco Ondo (CSCOON) pe Spot

Utilizatorii pot tranzacționa acțiuni tokenizate Cisco pe BingX Spot folosind USDT, permițând expunere fracționară și acces continuu la mișcările de preț CSCO într-un mediu de tranzacționare crypto.

- Creează și securizează contul BingX: Înregistrează-te pe BingX, completează verificarea identității (KYC) dacă este necesar, și activează funcțiile de securitate precum autentificarea cu doi factori (2FA) pentru a-ți proteja contul.

- Depozitează USDT sau active suportate: Transferă USDT sau alte stablecoin-uri suportate în portofelul BingX. Asigură-te să selectezi rețeaua blockchain corectă și să revizuiești orice cerințe minime de depozit sau comisioane.

- Caută CSCOON în Tranzacționarea Spot: Du-te la piața Spot și caută CSCOON/USDT. Revizuiește prețul în timp real, adâncimea cărții de comenzi și activitatea de tranzacționare recentă înainte de a continua.

- Folosește BingX AI pentru a evalua condițiile pieței: Înainte de a plasa o comandă, poți întreba BingX AI despre tendințele recente de preț CSCO, nivelurile tehnice cheie sau sentimentul pe termen scurt legat de strategia de infrastructură AI a Cisco și catalizatorii câștigurilor viitoare.

- Plasează comanda de cumpărare: Alege o comandă de piață pentru execuție imediată sau o comandă cu limită pentru a seta prețul dorit de intrare. Introdu suma de achiziție și confirmă tranzacția.

Odată completată, acțiunea tokenizată Cisco va apărea în portofelul spot BingX și poate fi păstrată alături de alte active crypto.

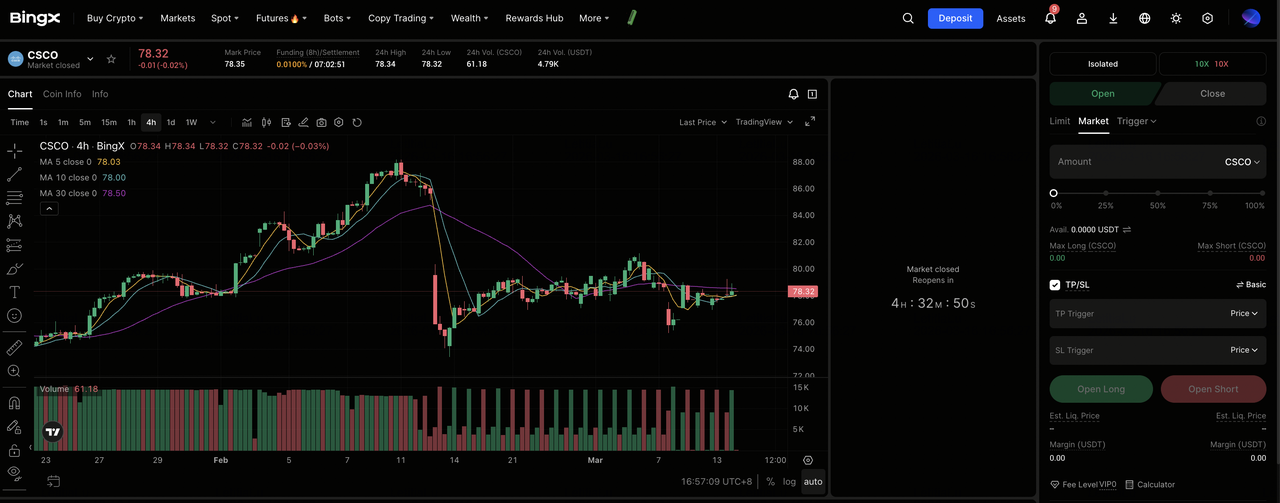

Long sau Short Futures Perpetue de Acțiuni Cisco (CSCO) cu USDT pe BingX Futures

Poți tranzacționa futures perpetue de acțiuni Cisco pe BingX TradFi folosind USDT pentru a obține expunere cu levier sau pentru a lua poziții atât long cât și short. Aceste contracte settle în USDT urmăresc prețul acțiunii CSCO și nu au dată de expirare.

- Du-te la BingX TradFi și selectează Stock Futures: Navighează la secțiunea BingX Futures și selectează Stock Futures din meniul de produse.

- Caută contractul perpetuu CSCO/USDT: Folosește bara de căutare pentru a găsi contractul CSCO/USDT perpetuu și revizuiește prețul actual, rata de finanțare și interesul deschis înainte de a continua.

- Verifică sesiunea de tranzacționare: Cisco (CSCO) urmează programul Nasdaq.

- Ore Regulate: 9:30 AM – 4:00 PM Eastern Time (ET), luni–vineri

- Pre-Piață: 4:00 AM – 9:30 AM ET

- După Ore: 4:00 PM – 8:00 PM ET

- Selectează Modul de Marjă și levier: Alege între modul de marjă Izolat sau Cross și setează levier-ul. CSCO se poate mișca brusc la câștiguri și știrile politicii comerciale. Lever-ul de 2x la 3x este un interval citat în mod obișnuit pentru gestionarea riscului în jurul catalizatorilor conduși de evenimente cum ar fi raportul de câștiguri Q3 FY2026 pe 20 mai 2026.

- Alege direcția și plasează comanda: Selectează Open Long dacă te aștepți la momentumul comenzilor de infrastructură AI, progresul integrării Splunk și claritatea tarifelor să valideze recuperarea spre țintele analiștilor; sau Open Short dacă te aștepți la presiune continuă a marjei, cross-sell Splunk mai lent și dezamăgire în ghidarea câștigurilor în Q3.

- Setează nivelurile Take-Profit și Stop-Loss: Folosește comenzile Take-Profit/Stop-Loss înainte de evenimente catalizator majore. CSCO a scăzut aproximativ 10 la 12% în urma câștigurilor Q2, ilustrând cât de rapid se poate mișca acțiunea pe schimbările de ghidare și surprizele marjei.

Top 5 Riscuri pe Care Investitorii Cisco Ar Trebui să le Urmărească în 2026

În ciuda poziției de piață puternice a Cisco și veniturilor record, investitorii ar trebui să monitorizeze mai multe riscuri care ar putea afecta performanța CSCO în 2026.

- Presiunea Marjei Din Creșterea Costurilor Memoriei: Prețurile mai mari ale componentelor de memorie comprima deja marjele brute ale produselor. Dacă aceste costuri continuă să crească prin FY2026, marjele Cisco ar putea scădea sub ghidare și crea presiune asupra câștigurilor chiar dacă veniturile continuă să crească.

- Riscul Tarifelor și Politicii Comerciale: Cisco a recunoscut impacturile tarifelor în ghidarea FY2026. Pentru că compania se bazează puternic pe producția și aprovizionarea cu componente din Asia, escaladarea suplimentară a politicii comerciale ar putea crește costurile și reduce marjele pentru produsele sale de infrastructură AI.

- Execuția Integrării Splunk: Achiziția Splunk de 28 miliarde de dolari trebuie să genereze o creștere semnificativă a cross-sell-ului și veniturilor de platformă. Dacă adoptarea enterprise este mai lentă decât se aștepta sau costurile de integrare cresc, achiziția ar putea apăsa asupra câștigurilor mai mult decât se anticipa.

- Concurența în Rețelele AI: Cisco se confruntă cu concurența crescândă în rețelele de centre de date AI de la Arista Networks, Juniper (acum parte a HPE), și vendorii white-box susținuți de hyperscaler. Dacă platforma Silicon One a Cisco pierde cota de piață sau hyperscaler-ii accelerează adoptarea siliconului personalizat, creșterea rețelelor AI ar putea fi sub ținta de comenzi de 5 miliarde de dolari.

- Sensibilitatea Evaluării la Dezamăgirea Câștigurilor: La aproximativ 25–26 ori câștigurile non-GAAP forward, CSCO este evaluat pentru creștere continuă. Cum a arătat reacția câștigurilor Q2, chiar și rezultatele puternice pot declanșa vânzări masive dacă ghidarea doar îndeplinește așteptările. Orice ratare a câștigurilor ar putea împinge acțiunea înapoi spre intervalul 65–70 de dolari.

Concluzie: Ar Trebui să Investești în Acțiunea Cisco (CSCO) în 2026?

Cazul bear pentru Cisco s-a concentrat mult timp pe comodizarea hardware-ului și dificultatea tranziției dincolo de afacerea sa moștenită de echipamente de rețea. Lansarea câștigurilor Q2 FY2026 a arătat că aceste preocupări rămân. Chiar și un trimestru record cu creșterea veniturilor de 10% și creșterea GAAP EPS de 31% a fost urmată de o vânzare masivă post-câștiguri de 10–12% când ghidarea marjei a dezamăgit. Cu toate acestea, aceleași rezultate au evidențiat și progresul în schimbarea strategică a Cisco. Comenzile de infrastructură AI au ajuns la 2,1 miliarde de dolari într-un singur trimestru, perspectivele comenzilor AI FY2026 au fost ridicate la 5 miliarde de dolari, iar cererea a crescut în toate regiunile majore.

Cu CSCO tranzacționându-se aproape de 78,33 dolari, sub țintele consensului în jurul valorilor de 88 la 90 de dolari dar bine peste minimul din 52 de săptămâni, întrebarea cheie este dacă raportul câștigurilor Q3 FY2026 de pe 20 mai poate demonstra îmbunătățirea marjelor și progresul semnificativ al integrării Splunk. Trei indicatori vor determina probabil perspectiva pe termen apropiat: performanța marjei brute Q3, progresul spre ținta de comenzi de infrastructură AI de 5 miliarde de dolari și dezvoltările în politica tarifelor SUA care afectează importurile hardware. Dacă acești factori evoluează pozitiv, intervalul consensului analiștilor de 88 la 90 de dolari ar putea deveni realizabil înainte de sfârșitul anului.

Reamintirea Riscului: Acest articol este doar în scop informativ și nu constituie sfaturi de investiție. Acțiunea Cisco comportă riscuri incluzând presiunea marjei hardware, incertitudinea politicii comerciale, execuția integrării Splunk, dinamica competitivă în rețelele AI și sensibilitatea evaluării la ghidarea câștigurilor. Investitorii ar trebui să efectueze propriile cercetări înainte de a lua decizii de investiție.

Lecturi Înrudite

- Cum să Tranzacționezi Forex, Mărfuri, Acțiuni și Indici Cu BingX TradFi Perpetue: Un Ghid pentru Începători (2026)

- Top Acțiuni Tokenizate AI de Urmărit în 2026

- Perspectiva Acțiunii Alphabet (GOOGL) 2026: Pot Gemini și Google Cloud AI să Conducă GOOGL peste 420 de Dolari?

- Perspectiva Prețului Acțiunii Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Ducă NVDA înapoi la 300 de Dolari?

- Previziunea Acțiunii Intel (INTC) 2026: Progresul Turnătoriei la 89 de Dolari sau Capcană de Valoare?