Развитие Payment Finance (PayFi) меняет способы перемещения денег в мировой экономике. Сектор PayFi, оцениваемый в более чем $2,27 млрд и обрабатывающий более $148 млн ежедневного объема транзакций по состоянию на декабрь 2025 года, демонстрирует, как платежные сети на базе блокчейна быстро заменяют медленные, фрагментированные устаревшие системы на программируемые финансовые рельсы реального времени.

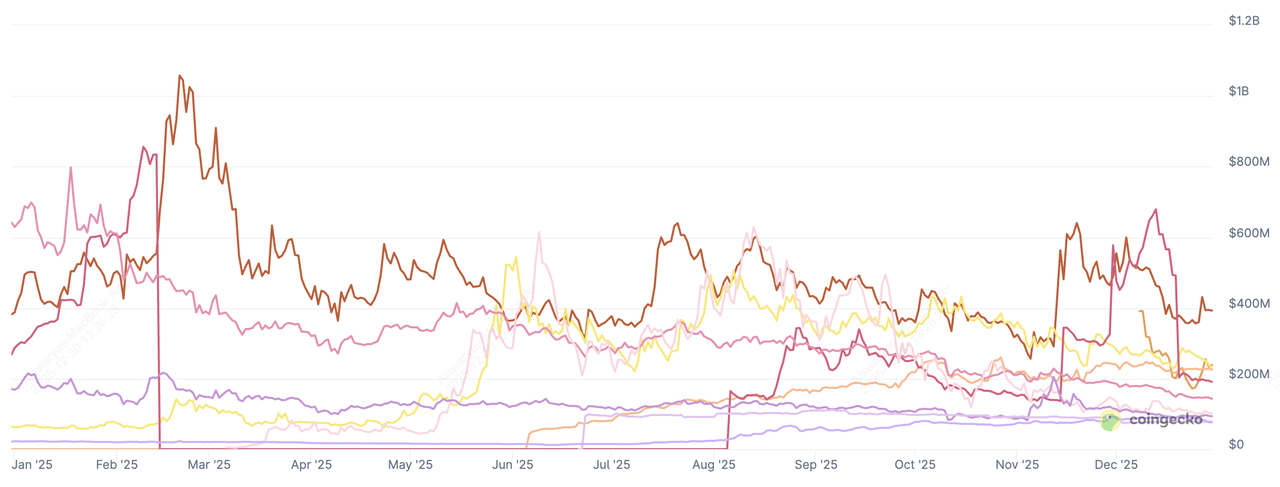

Рыночная капитализация ведущих монет PayFi | Источник: CoinGecko

По мере ускорения внедрения PayFi становится одним из важнейших столпов Web3, объединяя стейблкоины, реальные активы и ончейн-ликвидность. В этой статье мы рассмотрим лучшие криптопроекты PayFi, за которыми стоит следить в 2026 году, выделяя платформы, стимулирующие реальное внедрение, институциональный интерес и будущее глобальных платежей.

Что такое PayFi и почему она набирает обороты в 2026 году?

Payment Finance (PayFi) — это новая финансовая модель, которая использует технологию блокчейн для модернизации способов перемещения, расчетов и получения стоимости денег. Вместо того чтобы полагаться на медленные, фрагментированные банковские рельсы, PayFi обеспечивает программируемые платежи в реальном времени, основанные на стейблкоинах, смарт-контрактах и токенизированных реальных активах (RWA).

По своей сути PayFi превращает деньги из пассивного средства хранения стоимости в активный финансовый инструмент. Платежи, которые когда-то занимали дни, теперь могут быть урегулированы за секунды. Капитал, который когда-то простаивал на счетах, может быть мгновенно развернут для кредитования, торговли или получения дохода — все это ончейн и без посредников.

Этот сдвиг быстро набирает обороты. Глобальные объемы платежей сейчас превышают $1,8 квадриллиона ежегодно, однако традиционные системы остаются дорогостоящими, медленными и непрозрачными. Напротив, ончейн-платежные сети быстро масштабируются: рыночная капитализация стейблкоинов превысила $170 млрд, а объемы ончейн-расчетов все чаще конкурируют с объемами крупных карточных сетей. Эти тенденции подталкивают предприятия, финтех-компании и учреждения к PayFi как к более эффективной финансовой основе.

Сможет ли PayFi конкурировать с TradFi (традиционными финансами) в 2026 году?

PayFi набирает обороты, потому что решает структурные проблемы, которые не под силу традиционным финансам:

• Мгновенные расчеты: Платежи завершаются за секунды, а не за дни, что улучшает денежный поток и снижает риск контрагента.

• Эффективность капитала: Токенизированные активы и смарт-контракты позволяют повторно использовать, обеспечивать или перераспределять капитал в реальном времени.

• Глобальный охват: Компании могут перемещать стоимость через границы без банков-корреспондентов, высоких комиссий за обмен валюты или длительных задержек.

• Программируемые финансы: Платежи, кредитование и распределение доходов могут быть автоматизированы с помощью смарт-контрактов.

• Соответствие нормативным требованиям: Современные системы PayFi интегрируют соответствие, идентификацию и возможность аудита на уровне протокола.

По мере ускорения внедрения стейблкоинов, токенизации реальных активов и институционального использования блокчейна, PayFi превращается из нишевой инновации в основную финансовую инфраструктуру. В 2026 году она находится на пересечении платежей, DeFi и глобальных финансов, меняя способы перемещения, расчетов и функционирования денег в цифровой экономике.

Лучшие криптопроекты PayFi, за которыми стоит следить в 2026 году

По мере ускорения внедрения PayFi в платежах, кредитовании и расчетах с реальными активами, появляется новая группа блокчейн-проектов, призванных обеспечить эту трансформацию, каждый из которых играет особую роль в формировании будущего ончейн-финансов. Вот некоторые из лучших проектов PayFi, за которыми стоит следить:

1. Huma Finance (HUMA)

Категория: Инфраструктура PayFi / Ончейн-кредитование

Huma Finance — один из самых передовых протоколов PayFi, разработанный для внедрения реального платежного финансирования ончейн через токенизированные денежные потоки и ликвидность на основе стейблкоинов. Он позволяет предприятиям получать немедленную ликвидность, конвертируя будущие дебиторские задолженности, такие как счета-фактуры или платежные потоки, в ончейн-активы, устраняя необходимость в традиционных кредитных посредниках.

По состоянию на 2026 год Huma обработала транзакции на общую сумму более $8,8 млрд, поддерживает более 93 000 активных вкладчиков и управляет активной ликвидностью на сумму более $130 млн. Ее инфраструктура обеспечивает расчеты в реальном времени, трансграничные платежи и капиталоэффективное финансирование с использованием стейблкоинов, что делает ее одной из наиболее зрелых реализаций PayFi в производстве.

Почему Huma выделяется:

• Проверенный масштаб: Обработано более $8,8 млрд совокупного объема платежей

• Реальная доходность: 12–18% устойчивой доходности, генерируемой реальной экономической деятельностью

• Институциональный дизайн: Встроенные механизмы соответствия, контроля рисков и модели структурированного финансирования

• Глубокие интеграции: Поддерживает ликвидность на базе Solana, стейблкоин-рельсы и корпоративных платежных партнеров

Объединяя реальную дебиторскую задолженность, ончейн-расчеты и регулируемые финансовые структуры, Huma демонстрирует, как PayFi может выйти за рамки экспериментов и стать производственной финансовой инфраструктурой, позиционируя себя как один из самых надежных и влиятельных проектов PayFi к 2026 году.

2. Stable (STABLE)

Категория: Инфраструктура стейблкоинов PayFi

Stable (STABLE) — это протокол стейблкоинов нового поколения, созданный для обеспечения реальных платежей, ончейн-расчетов и капиталоэффективной ликвидности в масштабе. Разработанный специально для сценариев использования PayFi, Stable позволяет предприятиям и учреждениям перемещать, хранить и развертывать капитал, используя актив, номинированный в долларах США, который сочетает ценовую стабильность с нативной генерацией доходности.

По состоянию на конец декабря 2025 года экосистема Stable поддерживает оборотное предложение на сумму более $234 млн, с ежедневным объемом торгов более $33 млн и полностью разводненной оценкой, превышающей $1,3 млрд. В отличие от традиционных стейблкоинов, которые простаивают, STABLE интегрирует доходность непосредственно в свой дизайн, позволяя пользователям получать прибыль от реальных платежных потоков, казначейских операций и токенизированной финансовой деятельности.

Ключевые отличия Stable включают:

• Модель доходных стейблкоинов: Получайте доход, генерируемый протоколом, от реальной платежной деятельности, а не от спекулятивных эмиссий.

• Нативные расчеты в USD: Транзакции рассчитываются непосредственно в USD₮ с предсказуемыми комиссиями и завершенностью менее чем за секунду.

• Инфраструктура институционального уровня: Создана для использования с большими объемами, с архитектурой, готовой к соблюдению нормативных требований, и аудированной прозрачностью резервов.

• Компонуемая интеграция PayFi: Разработана для бесшовной интеграции в ончейн-платежные системы, инструменты управления казначейством и протоколы DeFi.

Работая на собственной специально созданной сети StableChain, STABLE позиционируется как фундаментальный расчетный уровень для PayFi, поддерживающий все: от платежей продавцам и трансграничных переводов до казначейских операций и управления ончейн-ликвидностью. По мере ускорения внедрения программируемых денег STABLE выделяется как основной строительный блок для масштабируемой, реальной финансовой инфраструктуры.

3. Alchemy Pay (ACH)

Категория: Платежная инфраструктура и шлюз Фиат–Крипто

Alchemy Pay — это глобальный поставщик платежной инфраструктуры, который соединяет традиционные фиатные системы с криптоэкономикой, обеспечивая беспрепятственный ввод и вывод цифровых активов. Являясь одним из наиболее широко интегрированных платежных шлюзов в Web3, он играет критически важную роль в PayFi, позволяя пользователям и продавцам перемещать стоимость между фиатом и криптовалютой в реальном времени.

По состоянию на 2026 год Alchemy Pay поддерживает фиатные и крипто-транзакции в более чем 170 странах, обрабатывая платежи через банковские переводы, карты и местные платежные методы. Сеть поддерживает основные блокчейны и стейблкоины, позволяя предприятиям принимать криптовалюту, рассчитываясь в местной валюте, или наоборот, с минимальными затруднениями.

Ключевые преимущества Alchemy Pay включают:

• Рыночная капитализация: $37,6 млн с ежедневным объемом торгов более $6 млн

• Глобальный охват: Поддерживает фиатные платежи в более чем 170 регионах

• Дизайн, ориентированный на соответствие: Интегрированные KYC/AML и нормативно-правовые рамки

• Поддержка нескольких блокчейнов: Совместимость с основными блокчейнами и стейблкоинами

• Корпоративное внедрение: Используется ведущими платформами для ввода/вывода фиата и криптоплатежей

Alchemy Pay играет критически важную роль в стеке PayFi, выступая в качестве моста между традиционными деньгами и ончейн-ликвидностью. Ее инфраструктура позволяет реальной коммерции, такой как платежи продавцам, денежные переводы и фиатные расчеты, напрямую поступать в децентрализованные экосистемы. По мере ускорения внедрения PayFi, способность Alchemy Pay соединять соответствующие фиатные рельсы с программируемой криптоликвидностью позиционирует ее как фундаментальный шлюз для массового внедрения.

4. Canton Network (CC)

Категория: Институциональный блокчейн и инфраструктура регулируемых активов

Canton Network — это специально созданный блокчейн, разработанный для переноса регулируемых финансовых рынков ончейн, сочетающий конфиденциальность традиционных финансовых систем с эффективностью децентрализованной инфраструктуры. В отличие от публичных блокчейнов, Canton обеспечивает разрешенную интероперабельность, позволяя финансовым учреждениям безопасно совершать транзакции, сохраняя при этом соответствие нормативным требованиям и конфиденциальность данных.

По состоянию на 2026 год Canton стала одной из наиболее институционально принятых блокчейн-сетей, поддерживающей токенизированные реальные активы (RWA), регулируемые платежные рельсы и инфраструктуру рынков капитала. Нативный токен сети, CC, имеет рыночную капитализацию около $4,6 млрд, с ежедневным объемом торгов более $31 млн, что отражает растущий институциональный интерес и ончейн-активность.

Ключевые преимущества Canton включают:

• Архитектура, сохраняющая конфиденциальность: Позволяет регулируемым учреждениям совершать транзакции ончейн, не раскрывая конфиденциальные данные публично.

• Токенизация институционального уровня: Используется для выпуска и расчетов токенизированных казначейских облигаций США, фондов и финансовых инструментов.

• Высокопроизводительные расчеты: Разработан для крупномасштабной финансовой деятельности с предсказуемым исполнением и низкой задержкой.

• Интероперабельность по замыслу: Соединяет банки, управляющих активами и поставщиков инфраструктуры в рамках общей, соответствующей требованиям сети.

Реальное внедрение Canton ускорилось после того, как крупные учреждения, включая DTCC и ведущие мировые финансовые фирмы, начали использовать сеть для токенизации казначейских активов США и рабочих процессов расчетов. С более чем $4,6 млрд в обращении и растущим институциональным участием, Canton позиционировала себя как фундаментальный уровень для регулируемых ончейн-финансов.

По мере развития PayFi, Canton играет критически важную роль, обеспечивая соответствующие требованиям, крупномасштабные потоки капитала между традиционными финансами и блокчейн-инфраструктурой, преодолевая разрыв между устаревшими рынками и будущим программируемых финансов.

5. Stellar (XLM)

Категория: Инфраструктура блокчейна / Трансграничные платежи

Stellar — одна из наиболее устоявшихся блокчейн-сетей, обеспечивающих сценарии использования PayFi в глобальном масштабе. Разработанная специально для быстрой и недорогой передачи стоимости, Stellar служит фундаментальным расчетным уровнем для трансграничных платежей, выпуска стейблкоинов и перемещения токенизированных активов.

По состоянию на 2026 год сеть Stellar обрабатывает миллионы транзакций ежедневно, поддерживает рыночную капитализацию более $6,9 млрд и осуществляет расчеты платежей менее чем за 7,5 секунд при средней стоимости менее $0,001 за транзакцию. Ее архитектура делает ее особенно подходящей для высокообъемных, низкозатратных платежных потоков, что является важным требованием для внедрения PayFi.

Почему Stellar важен для PayFi:

• Расчеты в реальном времени: Почти мгновенная завершенность транзакций обеспечивает глобальные платежи в тот же день и казначейские операции.

• Встроенное соответствие: Нативная поддержка KYC, AML и контроля активов делает Stellar подходящим для регулируемых финансовых учреждений.

• Нативный дизайн стейблкоинов: Широко используется для USDC и других токенов, обеспеченных фиатом, обеспечивая беспрепятственные ончейн-платежи и управление казначейством.

• Масштабируемость корпоративного уровня: Поддерживает крупномасштабные денежные переводы, расчет заработной платы и трансграничные расчеты с минимальными затратами.

Инфраструктура Stellar уже используется финансовыми учреждениями, финтех-компаниями и НПО для денежных переводов, управления казначейством и выпуска токенизированных активов. Сочетание низких комиссий, совместимости с регулированием и глобального охвата позиционирует ее как основной расчетный уровень для PayFi, соединяя традиционные финансы с блокчейн-нативными платежными системами в масштабе.

6. Solana (SOL)

Категория: Высокопроизводительный блокчейн

Solana — один из важнейших инфраструктурных уровней, обеспечивающих масштабирование PayFi. Разработанная для высокоскоростных и недорогих транзакций, Solana обеспечивает расчеты в реальном времени для платежей, стейблкоинов и ончейн-финансовых приложений, что делает ее естественной основой для систем PayFi, требующих скорости, надежности и глобального охвата. В 2025 году Solana также стала ведущей платформой для токенизированных реальных активов, включая токенизированные акции и фонды. Проекты, выпускающие ончейн-представления акций США и ETF, все чаще выбирают Solana из-за ее высокой пропускной способности, низких комиссий и способности поддерживать расчеты институционального уровня. Рост токенизированных акций на Solana использует сеть в качестве ключевого расчетного уровня не только для платежей, но и для токенизированных рынков капитала, где критически важны высокообъемные транзакции с низкой задержкой.

По состоянию на 2026 год Solana обрабатывает десятки миллионов транзакций в день, поддерживает завершенность менее чем за секунду (около 400 мс) и поддерживает средние транзакционные издержки ниже $0,001, что делает ее одним из самых экономически эффективных блокчейнов в производстве. С рыночной капитализацией более $69 млрд и ежедневными ончейн-объемами, превышающими $3,7 млрд, Solana стала предпочтительным расчетным уровнем для платежей стейблкоинами, токенизированных активов и финансовых приложений реального времени.

Почему Solana важна для PayFi:

• Высокопроизводительные расчеты: Способна обрабатывать тысячи транзакций в секунду, обеспечивая платежи в реальном времени и перемещение ликвидности.

• Низкие и предсказуемые комиссии: Обеспечивает микротранзакции, высокочастотные расчеты и платежные потоки корпоративного масштаба.

• Нативная поддержка стейблкоинов: Обеспечивает большие объемы транзакций USDC и других стейблкоинов, используемых в платежах и денежных переводах.

• Институциональное внедрение: Используется крупными финансовыми игроками для токенизированных активов, ончейн-расчетов и платежных рельсов.

Благодаря сочетанию скорости, масштаба и компонуемости, Solana стала фундаментальным уровнем для инфраструктуры PayFi, поддерживая все: от потребительских платежей и расчетов с продавцами до ончейн-казначейских операций и токенизации реальных активов.

7. Стейблкоины, такие как USDC, PYUSD, USDT

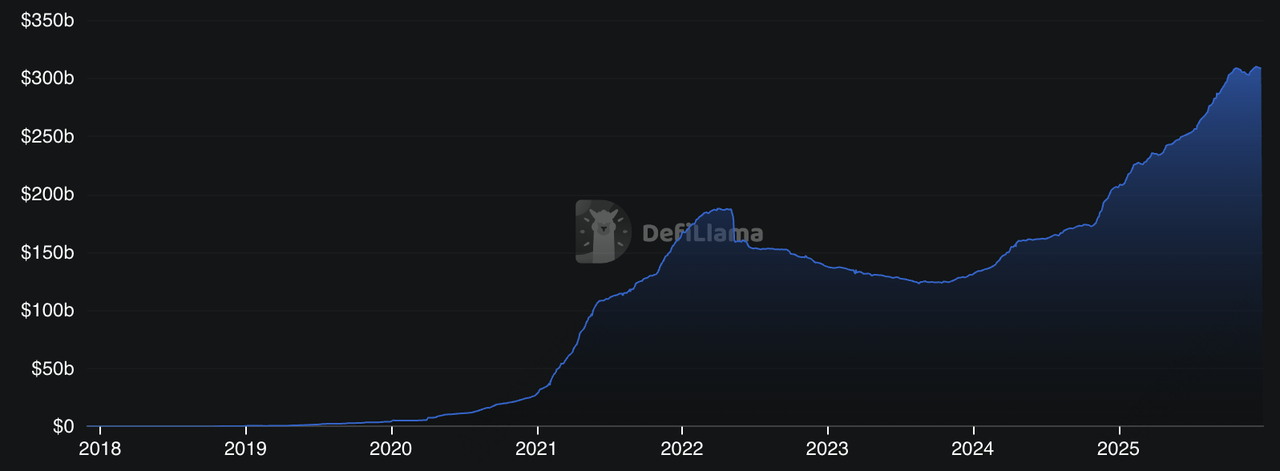

Общая рыночная капитализация стейблкоинов | Источник: DefiLlama

Стейблкоины являются основным расчетным уровнем PayFi, обеспечивая быструю, недорогую и программируемую передачу стоимости через глобальные финансовые системы. В отличие от волатильных криптоактивов, стейблкоины поддерживают стабильную единицу учета, обычно привязанную к доллару США, что делает их идеальными для платежей, кредитования и казначейских операций.

Сегодня стейблкоины обеспечивают рыночную капитализацию более $307 млрд и ежегодно обрабатывают триллионы долларов, все чаще конкурируя с традиционными платежными рельсами. В системах PayFi стейблкоины функционируют как основное средство для расчетов в реальном времени, обеспечения и предоставления ликвидности.

Почему стейблкоины необходимы для PayFi:

• Мгновенные расчеты: Стейблкоины обеспечивают почти мгновенные трансграничные платежи без предварительного финансирования или банков-корререспондентов.

• Эффективность капитала: Предприятия могут немедленно развертывать стейблкоины вместо того, чтобы блокировать средства на нескольких местных счетах.

• Надежная единица учета: Привязанная стоимость снижает волатильность для платежей, расчета заработной платы и казначейских операций.

• Программируемая ликвидность: Смарт-контракты обеспечивают автоматические выплаты, кредитные линии и логику расчетов.

Стейблкоины, такие как USDC, PYUSD и USDT, теперь лежат в основе основных рабочих процессов PayFi, включая денежные переводы, ввод/вывод средств и B2B-платежи, обеспечивая постоянную ликвидность и предсказуемые расчеты. По мере того как глобальные объемы платежей продолжают переходить в ончейн, стейблкоины становятся основным денежным слоем, обеспечивающим работу программируемой финансовой инфраструктуры PayFi в реальном времени.

Как торговать токенами PayFi на BingX

BingX упрощает доступ к токенам, связанным с PayFi, через свою торговую платформу на базе ИИ, предлагая как спотовые, так и деривативные рынки с расширенными средствами контроля рисков и аналитикой в реальном времени.

Как покупать и продавать токены PayFi на спотовом рынке BingX

Торговая пара HUMA/USDT на спотовом рынке, поддерживаемая аналитикой BingX AI

BingX Spot позволяет пользователям легко покупать и продавать токены PayFi через простой и безопасный интерфейс, разработанный как для новичков, так и для опытных трейдеров.

1. Создайте или войдите в свой аккаунт BingX и пройдите верификацию личности, если это необходимо.

2. Внесите средства, такие как USDT или другие поддерживаемые активы, на свой спотовый кошелек.

3. Перейдите на спотовый рынок и найдите торговую пару токенов PayFi, например HUMA/USDT или ACH/USDT.

4. Выберите рыночный или лимитный ордер, введите сумму и подтвердите сделку.

5. Ваши токены будут мгновенно зачислены на ваш спотовый баланс и могут быть удержаны, переведены или проданы далее.

Как открывать длинные или короткие позиции по токенам PayFi на BingX Futures

Бессрочный контракт SOL/USDT на фьючерсном рынке, поддерживаемый BingX AI

BingX Futures позволяет трейдерам открывать длинные или короткие позиции по токенам PayFi с использованием кредитного плеча, что позволяет им получать прибыль как от растущих, так и от падающих рыночных условий с расширенными средствами контроля рисков.

1. Перейдите в раздел «Фьючерсы» и выберите соответствующий бессрочный контракт PayFi, например бессрочный контракт SOL/USDT или бессрочные контракты XLM/USDT.

2. Выберите режим маржи (кросс или изолированная) и установите желаемый уровень кредитного плеча.

3. Выберите тип ордера (рыночный или лимитный) и определите размер позиции исходя из вашей толерантности к риску.

4. Установите свои средства контроля рисков, включая уровни тейк-профита (TP) и стоп-лосса (SL) для управления потерями и фиксации прибыли.

5. Откройте длинную или короткую позицию в соответствии с вашими рыночными ожиданиями.

6. Отслеживайте ключевые показатели, такие как ставки финансирования, цена ликвидации, нереализованный PnL и коэффициент маржи в реальном времени для эффективного управления рисками.

Встроенные инструменты ИИ BingX помогают трейдерам управлять рисками, оптимизировать точки входа и отслеживать волатильность рынка, упрощая участие в рынках PayFi, независимо от того, торгуете ли вы на споте или деривативами.

Является ли PayFi будущим финансов?

PayFi представляет собой структурный сдвиг в том, как стоимость перемещается по глобальной финансовой системе. Традиционные платежные рельсы, такие как SWIFT и корреспондентские банковские операции, по-прежнему полагаются на многодневные циклы расчетов и многоуровневых посредников, при этом трансграничные переводы часто занимают 2–5 рабочих дней и влекут за собой средние комиссии в размере 6% или более, согласно данным Всемирного банка и БМР. В отличие от этого, инфраструктура PayFi обеспечивает почти мгновенные расчеты посредством ончейн-исполнения, программируемой логики и атомарной завершенности, снижая трение, затраты и операционные риски по всем платежным потокам.

Объединяя смарт-контракты, расчеты в реальном времени и интероперабельные финансовые примитивы, PayFi превращает платежи из фрагментированного бэк-офисного процесса в программируемую ончейн-функцию. Исследование McKinsey оценивает, что до $120 триллионов глобальных B2B-платежей могут перейти на токенизированные и блокчейн-рельсы в течение следующего десятилетия. Этот сдвиг обеспечивает более быструю сверку, улучшенную прозрачность и более эффективное использование капитала, одновременно поддерживая новые сценарии использования, такие как ончейн-управление казначейством, автоматизированное соответствие и маршрутизация ликвидности в реальном времени.

PayFi — это не краткосрочная тенденция, а развивающийся слой финансовой инфраструктуры, который соответствует цифровой трансформации глобальной коммерции. По мере улучшения ясности регулирования и увеличения институционального участия, системы PayFi, вероятно, будут играть все большую роль в трансграничных платежах, ончейн-рынках капитала и корпоративных финансах. Однако внедрение будет зависеть от таких факторов, как соответствие регулированию, техническая устойчивость и доверие пользователей. Для участников рынка понимание того, как работает PayFi, и где остаются ее риски и ограничения, будет иметь решающее значение по мере дальнейшего развития этой новой финансовой архитектуры.