Meta Описание: Средний истинный диапазон (ATR) измеряет волатильность цены криптоактива. Узнайте, как использовать ATR для сигналов пробоя, управления рисками и определения размера сделок.

Средний истинный диапазон (ATR) — это мощный технический индикатор, разработанный Дж. Уэллсом Уайлдером-младшим и представленный в его книге 1978 года «New Concepts in Technical Trading Systems». В отличие от многих популярных технических индикаторов, ATR не прогнозирует направление цены, а вместо этого измеряет волатильность рынка, что делает его важным инструментом для управления рисками и торговли на основе волатильности на криптовалютном рынке.

Индикатор ATR адаптируется к различным рыночным условиям и временным рамкам, предоставляя ценную информацию о волатильности актива. Эта адаптивность делает его особенно полезным на различных финансовых рынках, включая криптовалюты, форекс (FX), акции, индексы и товары. Трейдеры могут анализировать ATR на дневных, недельных или месячных графиках, а также использовать его для внутридневного анализа на графиках с интервалом в одну минуту.

Его способность адаптироваться к изменяющимся рыночным условиям делает ATR основным инструментом в стратегиях, основанных на волатильности, и в системах управления рисками.

Что такое Средний Истинный Диапазон (ATR) в торговле?

Средний истинный диапазон (ATR) измеряет средний диапазон цен актива за определенный период времени, обычно за 14 периодов, учитывая разрывы цен и внутридневную волатильность. Это значение отражает среднюю волатильность за этот период времени, будь то на дневных, почасовых или минутных графиках, в зависимости от выбранного трейдером временного интервала.

Высокие значения ATR указывают на повышенную волатильность, что предполагает более резкие ценовые движения, в то время как низкие значения ATR отражают меньшую волатильность и более стабильное ценовое движение. Как индикатор волатильности, ATR показывает, насколько сильно колеблется цена в среднем за определенный период времени. Когда значения ATR высоки, это означает большие и быстрые колебания цен.

Наоборот, низкие значения ATR характерны для периодов бокового движения или консолидации, которые происходят на рыночных пиках или в фазах консолидации.

Как рассчитать Средний Истинный Диапазон (ATR)

Прежде чем мы перейдем к расчетам, позвольте заверить вас, что вам не нужно запоминать формулы, чтобы эффективно использовать индикатор ATR — но если вам интересно, как он рассчитывается, и вы хотите понять, что его приводит в действие, вот краткий обзор.

Средний истинный диапазон (ATR) рассчитывается через двухэтапный процесс, начиная с нахождения Истинного Диапазона (TR) для каждого периода. Истинный диапазон представляет собой наибольшее из трех измерений цены:

1. Высокая цена сегодняшнего дня минус низкая цена сегодняшнего дня

2. Абсолютное значение разницы между высокой ценой сегодняшнего дня и предыдущей ценой закрытия

3. Абсолютное значение разницы между низкой ценой сегодняшнего дня и предыдущей ценой закрытия

Этот подход гарантирует, что TR будет учитывать волатильность, возникающую из-за разрывов между торговыми сессиями и ограниченных движений, которые пропустил бы простой расчет высоких и низких цен.

В математической форме формула Истинного Диапазона выглядит так:

TR = Max[(Высокая цена - Низкая цена), |Высокая цена - Предыдущая цена закрытия|, |Низкая цена - Предыдущая цена закрытия|]

После того как значения Истинного Диапазона будут определены, Средний Истинный Диапазон рассчитывается как скользящее среднее этих значений за определенное количество периодов (n), обычно за 14 дней, как рекомендовано Уайлдером.

Для первого расчета ATR:

Первый ATR = (Сумма значений TR за n периодов) / n

Для последующих расчетов Уайлдер использовал метод сглаживания:

Текущий ATR = [(Предыдущий ATR × (n - 1)) + Текущий TR] / n

Пример расчета

Давайте проведем упрощенный расчет ATR для 3 периодов, используя исторические данные BTC/USDT:

Первый ATR (среднее значение за 3 периода): (4,000 + 2,700 + 3,200) / 3 = $3,300

Если TR 4-го дня равен $2,900, следующий ATR будет: [(3,300 × 2) + 2,900] / 3 = $3,167

Этот метод сбалансирует краткосрочную волатильность (например, внезапный рост BTC) с историческими данными, чтобы предоставить более стабильное представление о настроениях на рынке.

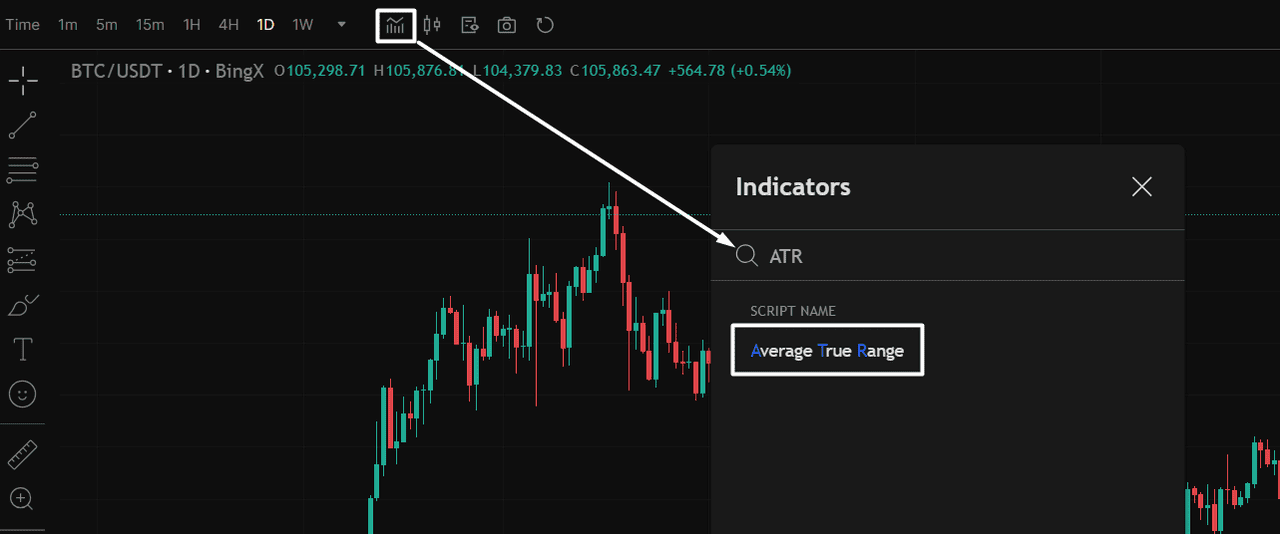

Как применить индикатор ATR на BingX

Перед использованием индикатора Средний истинный диапазон (ATR) в вашей стратегии, вы должны сначала добавить его на свой график BingX.

Добавить ATR на ваш график: Откройте торговую пару, например BTC/USDT, на BingX. Затем щелкните на значок индикаторов в верхней части графика, как показано на графике ниже. Чтобы упростить поиск, просто введите «ATR» в строку поиска и выберите Средний истинный диапазон из выпадающего списка.

После добавления линия ATR появится в отдельной панели под вашим графиком, отображая уровни волатильности в реальном времени для выбранного вами временного интервала.

Источник: График BTC/USDT на BingX

Источник: График BTC/USDT на BingXКак интерпретировать значения ATR

Средний истинный диапазон (ATR) измеряет волатильность рынка, а не направление цены. Понимание уровней ATR помогает вам корректировать ваш подход к торговле в зависимости от рыночных условий.

Высокие значения ATR: Высокие значения ATR сигнализируют о повышенной волатильности и больших колебаниях цен — это часто происходит во время прорывов, сильных трендов или движений, вызванных новостями. Рост ATR с последующим разворотом цены часто подтверждает движение в новом направлении.

Низкие значения ATR: Низкие значения ATR указывают на спокойные рыночные условия, обычно в периоды консолидации, торговли в диапазоне или перед важными прорывами. Эти периоды часто предшествуют более крупным движениям.

Нейтрально к направлению: ATR показывает величину движения цены, а не то, является ли рынок бычьим или медвежьим. Всегда используйте его вместе с индикаторами тренда для подтверждения.

Как использовать ATR в вашей торговой стратегии?

Теперь, когда вы понимаете, что ATR может вам рассказать, давайте посмотрим, как на самом деле использовать его в вашей криптовалютной торговле, начиная от расчета размера позиции и обнаружения прорывов до установки стоп-лоссов как на спотовом, так и на фьючерсном рынке.

Контроль рисков и настройка размера сделок с помощью ATR

Индикатор Средний истинный диапазон (ATR) является универсальным инструментом, который может значительно улучшить вашу торговую стратегию при правильной интеграции. Измеряя волатильность объективно, ATR предоставляет ценные инсайты для нескольких ключевых аспектов торговли:

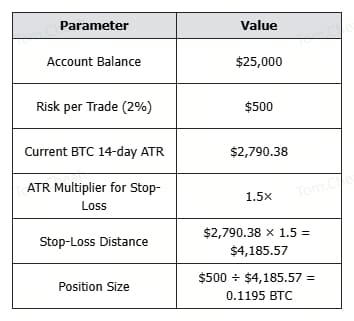

1. Расчет размера позиции с использованием ATR

Одним из самых мощных приложений ATR является расчет размера позиции и управление рисками, и это применимо как к спотовой, так и к фьючерсной торговле. Включив значения ATR в расчет размера позиции, трейдеры могут корректировать свое воздействие в зависимости от текущей волатильности рынка:

Размер позиции (в BTC) = Риск на сделку ÷ (ATR × Множитель)

Источник: BTC/USDT Торговый график на BingX

Источник: BTC/USDT Торговый график на BingX1. Определите уровень допустимого риска для каждой сделки (например, 1-2% от вашего счета)

2. Установите расстояние стоп-лосса как кратное ATR (обычно 1-3× ATR)

3. Рассчитайте размер позиции, разделив сумму риска на расстояние стоп-лосса

Почему это важно

• При высокой волатильности ATR увеличивается, уменьшая размер позиции для защиты капитала.

• При низкой волатильности ATR уменьшается, позволяя занять большую позицию при том же уровне риска.

• Этот подход сохраняет уровень риска постоянным, независимо от колебаний цен биткойна или всплесков волатильности.

Используя ATR для определения размера позиции, трейдеры криптовалют могут лучше согласовать свою стратегию с текущими рыночными условиями, что позволяет более эффективно управлять рисками в спокойные и бурные периоды.

Использование ATR для прорывов, трейлинг-стопов и каналов (сигналы на вход/выход)

Средний истинный диапазон (ATR) не предсказывает направление цены, но он помогает определить, когда волатильность достаточно высока для подтверждения торгового сигнала. В сочетании с уровнями поддержки/сопротивления, скользящими средними или ценовыми паттернами ATR становится важным инструментом для подтверждения точек входа при прорывах и управления выходами.

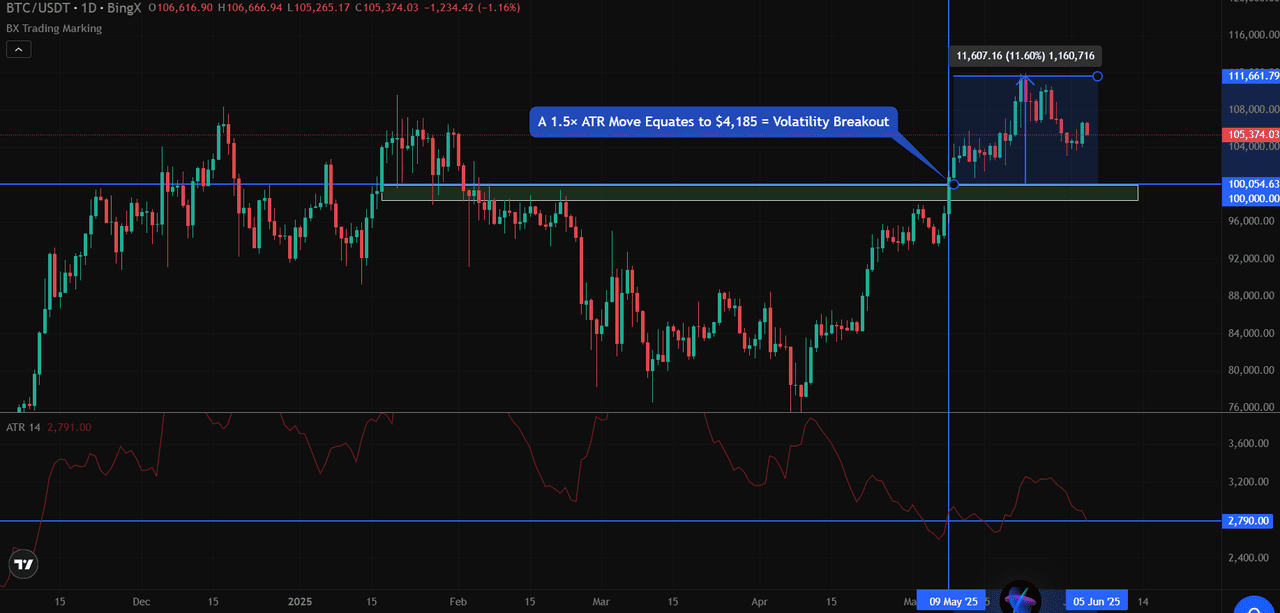

1. Прорывы волатильности

Когда цена пробивает важный уровень, превышая его на несколько кратных ATR, обычно 1.5× или 2× ATR, это часто сигнализирует о движении с высокой уверенностью.

Например, на графике BTC/USDT биткойн пробил сопротивление на уровне $100,000, закрывшись сильно выше этой отметки. В этот момент 14-дневный ATR составлял примерно $2,790.

Движение на 1.5× ATR эквивалентно $4,185.

Источник: BTC/USDT Торговый график на BingX

Источник: BTC/USDT Торговый график на BingXС тех пор как BTC пробил $100,000 и закрылся выше $105,000, это превысило порог ATR, подтверждая возможный прорыв с движением.

Правило подтверждения пробоя: Закрытие выше сопротивления + движение > 1.5× ATR = Действительный пробой

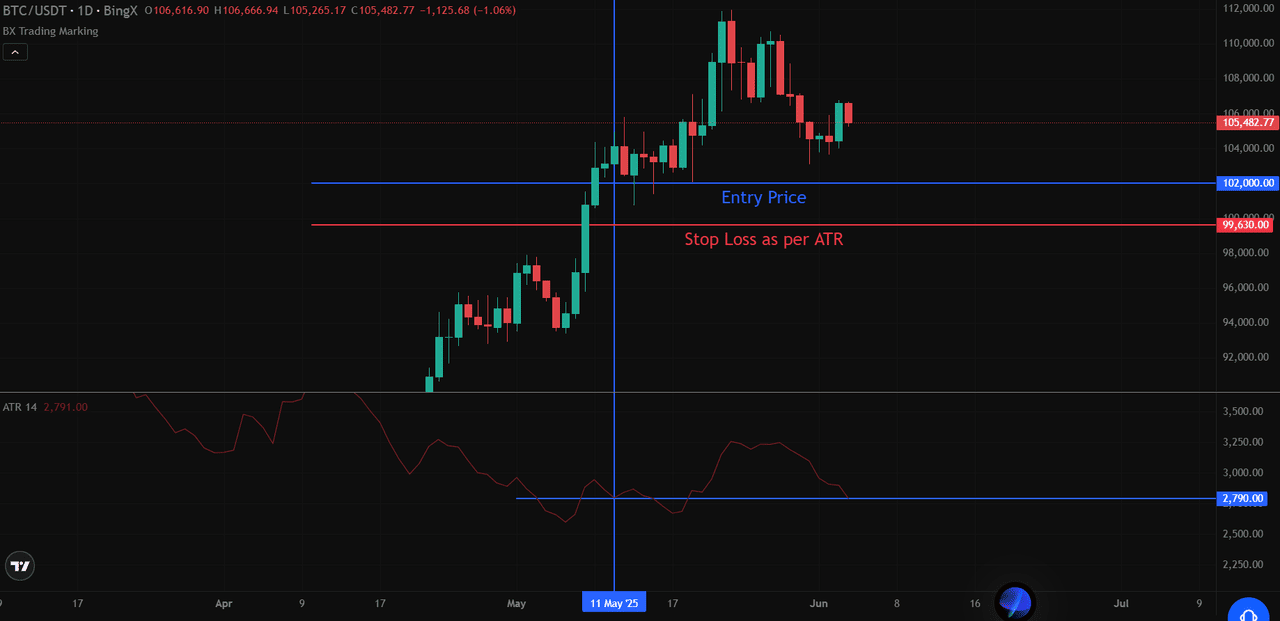

2. Использование ATR в стратегии трейлинг-стопа

Трейлинг-стоп на основе ATR, размещенный ниже недавних максимумов для длинных позиций или выше недавних минимумов для коротких позиций.

• Для длинных позиций: Стоп = Наивысший максимум с момента входа − (ATR × множитель)

• Для коротких позиций: Стоп = Наименьший минимум с момента входа + (ATR × множитель)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXПредположим, что вы вошли в лонг на уровне $102,000, и BTC затем достигла максимума $108,000. Используя трейлинг-стоп с коэффициентом 3× ATR: Стоп-лосс = 108,000 − (2,790 × 3) = $99,630

Этот стоп будет корректироваться с новыми максимумами, но оставлять пространство для колебаний, что особенно важно при высокой волатильности биткойна. На спотовых рынках этот метод применяется только для длинных позиций, в то время как на фьючерсах он используется как для длинных, так и для коротких позиций.

3. Идентификация Динамических уровней поддержки/сопротивления с использованием ATR Channels

ATR Channels добавляют и вычитают ATR из скользящей средней (например, 20-дневной EMA), чтобы создать адаптивные каналы, которые отражают текущую волатильность. Эти каналы могут сигнализировать о потенциальных зонах разворота или областях повышенной волатильности.

Пример: Если 20-дневная EMA BTC составляет $104,000, а ATR равен $2,790:

• Верхний канал = 104,000 + 2,790 = $106,790

• Нижний канал = 104,000 − 2,790 = $101,210

Если цена приближается к одному из каналов с сильным импульсом и объемом, трейдеры будут следить за возможностью продолжения тренда или его исчерпания, в зависимости от подтверждающих сигналов (например, паттерны свечей или расхождение объема).

4. Фильтрация ложных пробоев

ATR помогает трейдерам отличать значимые пробои от ложных движений, подтверждая, есть ли достаточная волатильность для поддержки ценового движения:

• Истинные пробои обычно сопровождаются расширением значений ATR, что указывает на увеличение участия в рынке

• Ложные пробои часто показывают расхождение между движением цены и ATR (цена пробивает, но ATR остается ровным или снижается)

• Требование подтверждения как действия цены, так и ATR снижает вероятность попадания в неудачные пробои

Включив ATR в процесс принятия решений, вы можете разработать более устойчивые торговые стратегии, которые адаптируются к меняющимся условиям рынка, при этом сохраняя дисциплинированное управление рисками.

Этот подход, учитывающий волатильность, помогает защитить капитал в периоды нестабильности, одновременно используя реальные торговые возможности.

ATR против других технических индикаторов

Хотя Средний Истинный Диапазон (ATR) существует в одном пространстве с многими другими индикаторами технического анализа, он выделяется благодаря своему уникальному фокусу на измерении волатильности, а не направления цены. Это фундаментальное отличие делает ATR дополнением к другим популярным индикаторам, которые служат для разных аналитических целей.

1. ATR против индикаторов импульса

В отличие от Индекса относительной силы (RSI), который измеряет скорость и изменение ценовых движений для определения состояний перепроданности или перекупленности, ATR фокусируется исключительно на величине ценового движения, не учитывая направление.

Источник: Торговый график BTC/USDT на BingX

Источник: Торговый график BTC/USDT на BingXНа примере графика мы можем увидеть, как RSI колеблется между уровнями перепроданности и перекупленности (обычно выше 70 и ниже 30), в то время как ATR увеличивается независимо от того, растут или падают цены, отражая лишь размер движений.

Когда RSI указывает на перепроданность, а ATR растет, это может сигнализировать о сильном тренде, который может продолжиться, несмотря на его перегретость. Напротив, низкий ATR при экстремальных значениях RSI может указывать на менее надежный сигнал.

2. ATR против индикаторов тренда

В то время как скользящие средние помогают определить направление тренда, сглаживая ценовые колебания, ATR измеряет волатильность на рынке. Скользящие средние говорят вам, в какую сторону скорее всего пойдут цены, в то время как ATR расскажет вам, насколько сильно может колебаться цена. Это различие особенно ценно в следующих случаях:

• Скользящая средняя показывает четкий восходящий тренд, но падающий ATR может указывать на ослабление импульса

• Цена突破вает скользящую среднюю с расширяющимся ATR, что может подтвердить сильный прорыв

• Цена консолидируется возле скользящей средней с сужающимся ATR, что часто предшествует значительным движениям

В отличие от индекса относительной силы (RSI) или скользящих средних, которые предназначены для измерения импульса или направления цены, Средний Истинный Диапазон (ATR) фокусируется исключительно на волатильности. Он не указывает, будет ли цена расти или падать; он просто сообщает, насколько сильно цена может двигаться, независимо от направления.

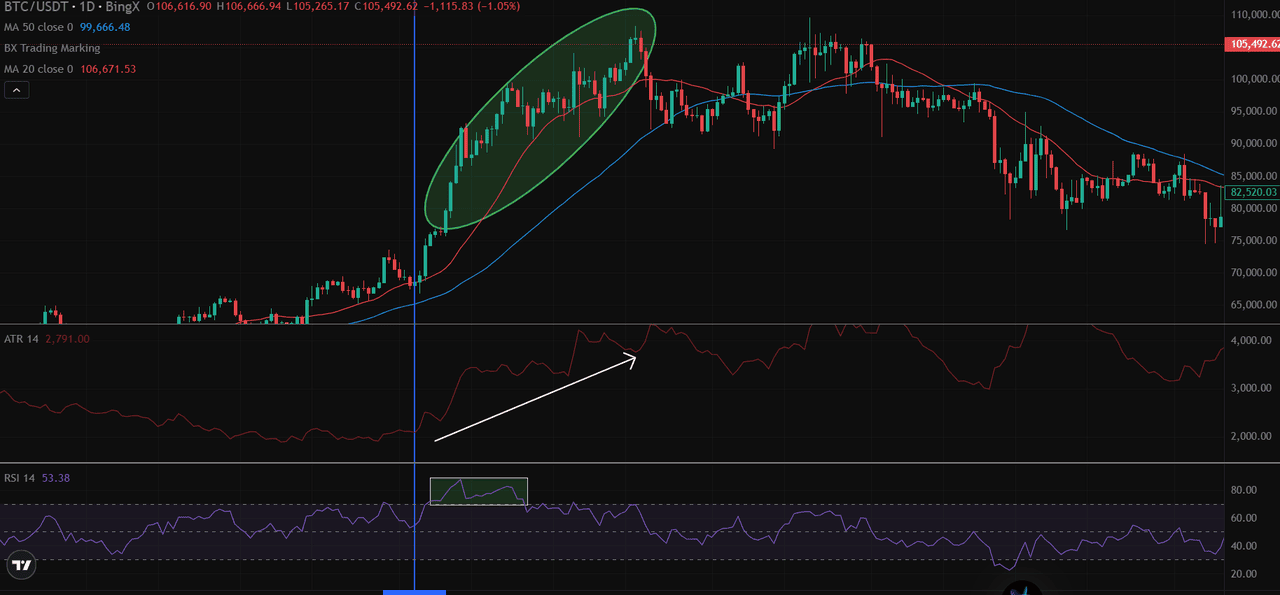

Практический пример - Источник: Торговый график BTC/USDT на BingX

Практический пример - Источник: Торговый график BTC/USDT на BingXНа приведенном выше дневном графике BTC/USDT вы можете увидеть, что когда Биткойн преодолевает 20-дневную и 50-дневную скользящие средние, ATR также увеличивается, что отражает рост рыночной активности и расширение диапазона. Одновременно RSI пересекает уровень 50, что подтверждает бычий импульс.

На этом этапе все три индикатора совпадают:

• ATR расширяется → подтверждает увеличение волатильности

• RSI поднимался выше 50 → сигнализирует о бычьем импульсе

• Цена выше обеих MA → подтверждает направление тренда

Хотя ATR отлично отследил увеличение волатильности Биткойна во время роста, только при сочетании его с направляющими показателями от скользящих средних и подтверждением импульса от RSI трейдеры могут принимать обоснованные решения о рыночных возможностях и рисках.

Какие ограничения у индикатора ATR?

Несмотря на свою полезность, индикатор ATR имеет несколько значительных ограничений, которые трейдеры должны понимать, прежде чем использовать его в своих стратегиях.

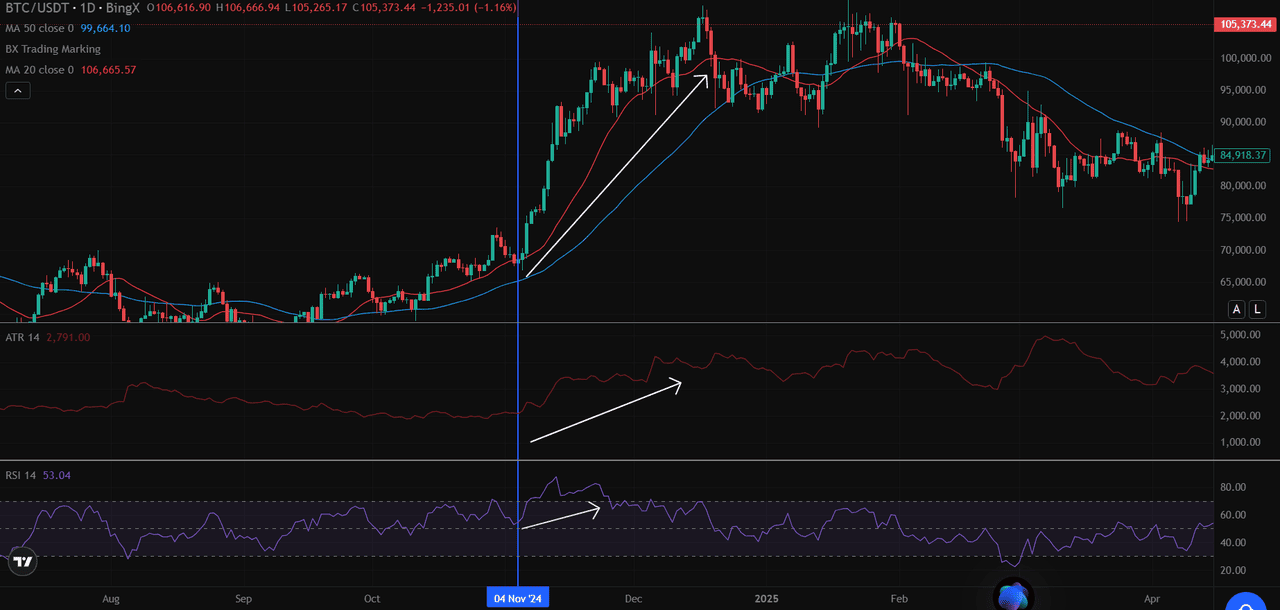

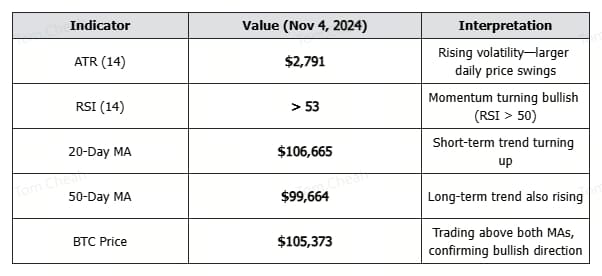

1. Прежде всего, ATR не предсказывает направление цены; он просто измеряет величину волатильности, не указывая, пойдут ли цены вверх или вниз. Как видно на графике BTC/USDT, ATR значительно увеличился как во время роста в ноябре 2024 года, так и в последующем падении в декабре.

2. ATR по своей сути является запаздывающим индикатором, основанным на исторических данных о ценах, что означает, что он отражает то, что уже произошло, а не то, что произойдет в будущем. Расчет ATR за 14 периодов придает одинаковый вес как недавним, так и более старым изменениям цен в пределах расчетного окна, что может снижать чувствительность к мгновенным изменениям на рынке.

3. Во время длительных боковых движений цен с минимальной волатильностью значения ATR могут сжиматься до очень низких уровней, что затрудняет различение значимых изменений волатильности. Это особенно актуально для активов с низким объемом торгов или в периоды рыночной консолидации, когда малые изменения цен могут вызвать ложные сигналы.

Важно помнить, что прошлые результаты не гарантируют будущих. Хотя ATR помогает количественно оценить исторические модели волатильности, рынки могут быстро и неожиданно изменить свое поведение.

Заключительные мысли

Хотя ATR не предсказывает направление, он остается одним из самых эффективных инструментов для управления сделками на основе волатильности. Он помогает трейдерам определять размер позиций, устанавливать динамические стоп-ордеры и избегать сделок с низкой уверенностью. В сочетании с индикаторами тренда, такими как скользящие средние или RSI, ATR добавляет важный слой контроля рисков к любой криптовалютной торговой стратегии, особенно на таких быстро меняющихся рынках, как Биткойн.

Хотите применить стратегии на основе ATR с реальными данными?

Начните торговать на BingX, доступ к продвинутым инструментам для построения графиков, настраиваемым параметрам ATR и техническому анализу BTC/USDT на одной платформе.

Сопутствующие материалы

Часто задаваемые вопросы по индикатору Average True Range (ATR)

1. Что такое индикатор Average True Range (ATR)?

ATR — это технический индикатор, который измеряет волатильность рынка, вычисляя средний диапазон между высокими и низкими ценами за определенный период, обычно 14 дней.

2. ATR показывает направление цены?

Нет. ATR нейтрален по направлению. Он показывает, насколько сильно движется цена, а не идет ли она вверх или вниз. ATR следует использовать вместе с индикаторами тренда, такими как скользящие средние.

3. Как я могу использовать ATR для определения размера позиции?

Используйте следующую формулу:

Размер позиции = Риск на сделку ÷ (ATR × Множитель)

Это корректирует размер сделки в зависимости от текущей волатильности. Более высокий ATR = меньший размер позиции.

4. Что означает высокое значение ATR в криптовалюте?

Высокое значение ATR указывает на повышенную волатильность. Для биткойна это часто происходит после новостей, прорывов или разворотов на рынке. Это означает, что колебания цен больше, чем обычно.

5. Что такое прорыв волатильности с использованием ATR?

Прорыв волатильности происходит, когда цена выходит за ключевой уровень (например, сопротивление) на 1.5× или 2× ATR, что подтверждает сильный рыночный импульс за движением.

6. Чем ATR отличается от RSI или скользящих средних?

ATR измеряет волатильность, в то время как RSI измеряет импульс, а скользящие средние показывают направление тренда. Использование этих индикаторов вместе предоставляет более полную торговую настройку.

7. Можно ли использовать ATR для дневной торговли криптовалютой?

Да. ATR можно применять для коротких временных промежутков (например, 5 минут, 15 минут) в дневной торговле, что помогает фильтровать низковолатильные настройки и управлять рисками в реальном времени.