Eli Lilly (LLY) ได้เข้าสู่ปี 2026 ณ จุดเปลี่ยนแปลงทางประวัติศาสตร์ โดยมีการซื้อขายใกล้ $920 ขณะที่กำลังเสริมสร้างตำแหน่งในฐานะผู้นำนวัตกรรมในการรักษาโรคอ้วน เบาหวาน และการเผาผลาญคาร์ดิโอเมตาบอลิก ด้วย Mounjaro และ Zepbound ที่สร้างการเติบโตรายได้อย่างระเบิด และการขยายตัวของข้อบ่งใช้ใหม่ที่ขยายตลาดที่สามารถจับได้ Eli Lilly กำลังเปลี่ยนจากบริษัทเภสัชกรรมแบบดั้งเดิมไปเป็นพลังครอบงำในตลาดยา GLP-1 และยาลดน้ำหนักที่มีมูลค่าหลายร้อยพันล้านดอลลาร์ สำรวจเป้าหมายราคาของสถาบัน แผนผังไปป์ไลน์ และว่า หุ้น LLY เป็นการซื้อที่ดีในปี 2026 หรือไม่

ในช่วงต้นปี 2026 Eli Lilly (LLY) ได้แยกตัวออกจากรอบการของเภสัชกรรมแบบดั้งเดิม ขณะที่ผลิตภัณฑ์เดิมให้ความมั่นคงพื้นฐาน แฟรนไชส์ GLP-1 (Mounjaro, Zepbound และ orforglipron ที่เกิดขึ้น) ได้เป็นเชื้อเพลิงการเร่งรายได้ที่ไม่เคยมีมาก่อน ณ เดือนมีนาคม 2026 เรื่องราวจะมุ่งเน้นไปที่การขยายห่วงโซ่อุปทาน การอนุมัติข้อบ่งใช้ใหม่ และการวางตำแหน่งการแข่งขันในตลาดโรคอ้วนและเบาหวานที่ขยายตัวอย่างรวดเร็ว Eli Lilly เข้าสู่ปี 2026 ด้วยลมหลังโครงสร้างที่ยิ่งใหญ่ CEO David Ricks ยังคงเน้นการดำเนินการเรื่องกำลังการผลิตและการพัฒนาไปป์ไลน์ โดยคาดการณ์การเติบโตสามหลักที่ยั่งยืนในการรักษาด้วย incretin ด้วยการลงทุน R&D และการขยายการผลิตเป็นประวัติการณ์ ปี 2026 จึงเป็นปีสำคัญ คู่มือนี้แยกการคาดการณ์ราคาหุ้น Eli Lilly สำหรับปี 2026 โดยใช้ข้อมูลจากนักวิเคราะห์และการประมาณการฉันทามติ

5 สิ่งสำคัญที่นักลงทุน Eli Lilly ต้องรู้ในปี 2026

- การครอบงำแฟรนไชส์ GLP-1: รายได้รวมของ Mounjaro และ Zepbound เกิน $20 พันล้านในอัตราการดำเนินงานต่อปีภายในต้นปี 2026

- โมเมนตัมไปป์ไลน์: Orforglipron (GLP-1 ชนิดรับประทาน) และ retatrutide (triple agonist) ก้าวหน้าในการทดลองระยะสุดท้าย ขยายข้อบ่งใช้ในอนาคต

- การเร่งรายได้: รายได้ปีเต็ม 2525 ถึงประมาณ $48 พันล้าน เพิ่มขึ้น 35% YoY ขับเคลื่อนโดยการรักษา incretin

- เป้าหมายที่แบ่งขั้ว: การคาดการณ์ของนักวิเคราะห์สำหรับปี 2026 อยู่ในช่วงจากด้านลบประมาณ $700 ไปจนถึงด้านบวกสูงของ $1,200 ถึง $1,300

- การถกเถียงการประเมินมูลค่า: Forward P/E ประมาณ 50-55x สะท้อนพรีเมียมการเติบโตระดับบล็อกบัสเตอร์ แต่ความลึกของไปป์ไลน์และการใช้ประโยชน์จากมาร์จิ้นสนับสนุนการ re-rating ต่อเนื่อง

Eli Lilly (LLY) คืออะไร?

Eli Lilly เป็นผู้นำเภสัชกรรมระดับโลกที่เชี่ยวชาญในเบาหวาน โรคอ้วน มะเร็ง ภูมิคุ้มกัน และประสาทวิทยา ได้รับการยอมรับทั่วโลกสำหรับ Mounjaro (tirzepatide), Zepbound, Trulicity, Jardiance, Verzenio และ Taltz ในปี 2026 จะถูกจัดประเภทมากขึ้นว่าเป็นผู้เล่นที่ครอบงำในการปฏิวัติ GLP-1 และคาร์ดิโอเมตาบอลิก คุณค่าหลักอยู่ที่การรักษาด้วย incretin-based ไปป์ไลน์ที่ลึก และขนาดการผลิต ซึ่งแตกต่างจากเพื่อนร่วมอุตสาหกรรมเภสัชกรรมแบบดั้งเดิม ระบบนิเวศของ Eli Lilly รวมถึงข้อได้เปรียบของ first-mover ใน dual/triple agonists การลงทุนห่วงโซ่อุปทานขนาดใหญ่ และศักยภาพรายได้ระดับบล็อกบัสเตอร์ในโรคอ้วนและเบาหวาน

การวิวัฒนาการเชิงกลยุทธ์ของ Eli Lilly (1876-2026): จากผู้บุกเบิกเภสัชกรรมสู่ผู้นำ GLP-1

แหล่งที่มา: Carson Group

ก่อตั้งในปี 1876 ประวัติของ Eli Lilly มีเหตุการณ์สำคัญในการนวัตกรรมยา การเป็นผู้นำอินซูลินในช่วงแรก (ทศวรรษ 1920) สร้างความน่าเชื่อถือ ตามด้วย Prozac (ทศวรรษ 1980) และการครอบงำด้านประสาทวิทยา ช่วง 2010s-2020s นำมาซึ่งความสำเร็จด้านมะเร็งและภูมิคุ้มกัน การพัฒนาสำคัญ GLP-1 ด้วย tirzepatide (Mounjaro/Zepbound) จุดประกายยุคปัจจุบัน จากรากเหง้าเภสัชกรรมแบบดั้งเดิมสู่การครอบงำโรคอ้วน/เบาหวาน Eli Lilly ได้ส่งมอบการรักษาที่เปลี่ยนแปลงอย่างต่อเนื่อง

เฟสการเติบโตหลักของ Eli Lilly ตลอดหลายปี: จากอินซูลินสู่การปฏิวัติ Incretin

การเดินทางของ Eli Lilly ครอบคลุมยุคที่แตกต่างกัน:

- เฟสอินซูลินและประสาทวิทยา (1876-2000s): บุกเบิกอินซูลินและ Prozac

- ยุคความหลากหลาย (2010s-2020): การขยายมะเร็ง ภูมิคุ้มกัน และเบาหวาน

- ยุคการครอบงำ GLP-1 (2022+): Mounjaro/Zepbound เป็นเชื้อเพลิงการเติบโตสูงและการเร่งไปป์ไลน์

อ่านเพิ่มเติม: Strategy (MSTR) Stock Outlook 2026: Can MSTR Cross $700 on Bitcoin Treasury Strategy?

ภาพรวมผลการดำเนินงาน Eli Lilly (LLYON) 2025: ปีแห่งการก้าวกระโดด GLP-1

ในปี 2025 Eli Lilly เร่งตัวอย่างมากเมื่อความต้องการการรักษา GLP-1 โดยเฉพาะ Mounjaro และ Zepbound พุ่งสูงขึ้นทั่วโลกในข้อบ่งใช้โรคอ้วน เบาหวาน และคาร์ดิโอเมตาบอลิกที่เกิดขึ้น ขณะที่ผลิตภัณฑ์เดิมในมะเร็ง ภูมิคุ้มกัน และประสาทวิทยาให้รายได้พื้นฐานและความมั่นคงที่สอดคล้องกัน แฟรนไชส์ incretin ส่งมอบการเติบโตที่ระเบิดสามหลัก เปลี่ยน Eli Lilly ให้เป็นผู้นำที่ชัดเจนในตลาดยา GLP-1 และยาลดน้ำหนักที่ขยายตัวอย่างรวดเร็ว

การลงทุนขนาดใหญ่ในกำลังการผลิต การขยายห่วงโซ่อุปทาน และการพัฒนาไปป์ไลน์ระยะสุดท้าย (orforglipron, retatrutide) เป็นเชื้อเพลิงโมเมนตัม โดย Zepbound และ Mounjaro ได้ส่วนแบ่งที่ไม่สมดุลของตลาดโรคอ้วนและเบาหวานชนิดที่ 2 การผสมผสานที่ทรงพลังนี้ของการเร่งรายได้ระดับบล็อกบัสเตอร์และความลึกของไปป์ไลน์ระยะยาวขับเคลื่อนผลการเงินเป็นประวัติการณ์ แม้ว่าข้อจำกัดของอุปทานที่ดำเนินอยู่และการใช้จ่าย R&D/เงินทุนสูงจะนำมาซึ่งแรงกดดันมาร์จิ้นและกระแสเงินสดชั่วคราวในระหว่างเฟสขยายขนาดอย่างรุนแรง

1. ผลการดำเนินงานหุ้น LLYON, การขยายตัวมูลค่าตลาด

หุ้น Eli Lilly แสดงโมเมนตัมขาขึ้นที่ทรงพลังตลอดปี 2025 ได้ประโยชน์จากความกระตือรือร้นในวงกว้างสำหรับการรักษา GLP-1 การมองเห็นรายได้ระดับบล็อกบัสเตอร์ และความมั่นใจของนักลงทุนในการดำเนินการ หุ้นถึงจุดสูงสุดตลอดกาลหลายครั้งในระหว่างปี โดยมีมูลค่าตลาดที่สม่ำเสมอเหนือ $850 พันล้านและแตะจุดสูงสุดใกล้ $950 พันล้านหลังผลประกอบการรายไตรมาสที่แข็งแกร่งและอัปเดตไปป์ไลน์เชิงบวก หุ้นซื้อขายด้วยความผันผวนสูงเมื่อเปรียบเทียบกับชื่อเภสัชกรรมแบดั้งเดิม แต่รักษาตัวคูณพรีเมียมที่สะท้อนความเป็นผู้นำของ Eli Lilly ในตลาดโรคอ้วนและคาร์ดิโอเมตาบอลิกมูลค่าหลายร้อยพันล้านดอลลาร์ ขณะเดียวกันก็เหนือกว่าเบนช์มาร์กการดูแลสุขภาพและตลาดในวงกว้างอย่างมากในช่วงเวลาสำคัญ

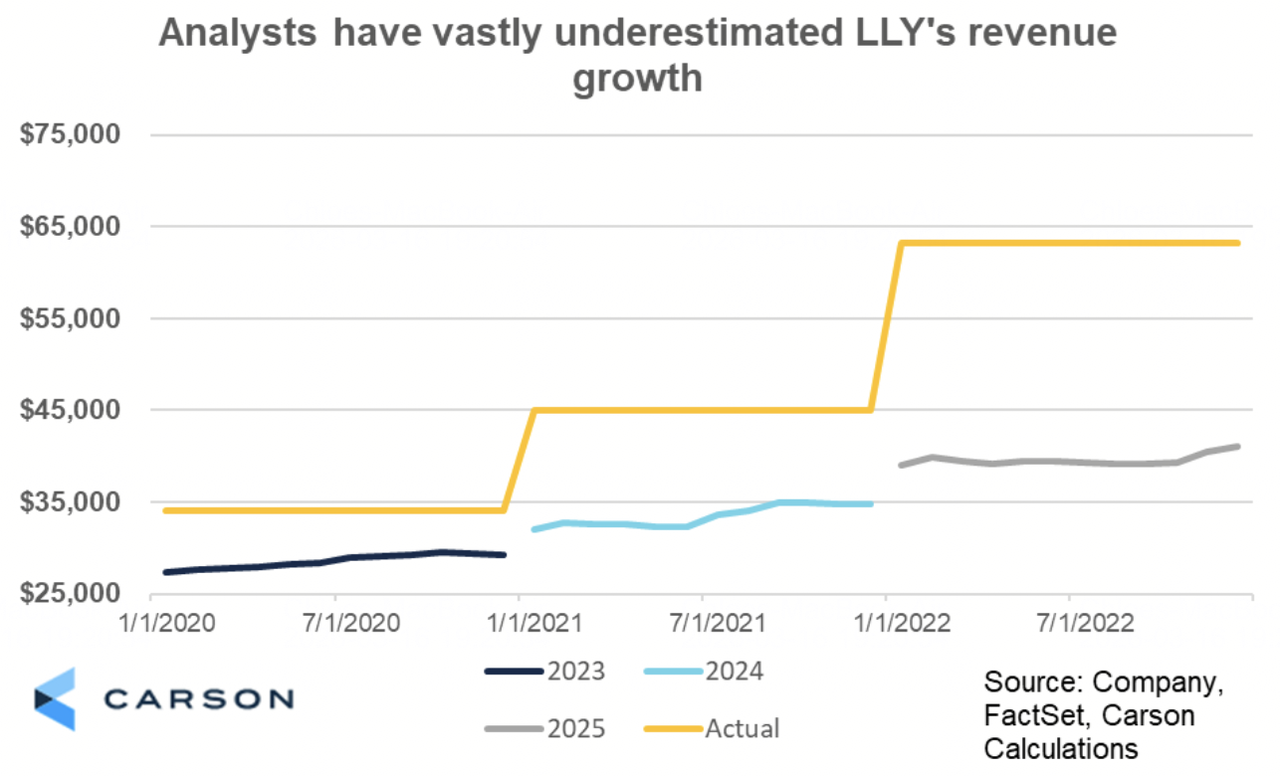

2. ผลการดำเนินงานทางการเงิน: รายได้ถึง $48B เพิ่มขึ้น 35% YoY

Eli Lilly ส่งมอบการเติบโตด้านบนที่ยอดเยี่ยม โดยรายได้ปีเต็มถึงประมาณ $48 พันล้าน เพิ่มขึ้น 35% เมื่อเทียบกับปีก่อน Mounjaro และ Zepbound ขับเคลื่อนส่วนใหญ่ของรายได้เพิ่มเติม โดยมีส่วนร่วมที่แข็งแกร่งจากมะเร็ง (Verzenio) ภูมิคุ้มกัน (Taltz, Omvoh) และผลิตภัณฑ์เบาหวานเดิม (Trulicity, Jardiance) มาร์จิ้นการดำเนินงานปรับปรุงอย่างมีความหมายเนื่องจากขนาดและการเปลี่ยนแปลงส่วนผสมไปสู่ incretins มาร์จิ้นสูง รายได้สุทธิและ diluted EPS เพิ่มขึ้นอย่างมีนัยสำคัญ ได้รับการสนับสนุนจากการเร่งรายได้ที่แข็งแกร่งแม้จะมีการลงทุน R&D และการผลิตที่สูงขึ้น ผลรายไตรมาสแสดงโมเมนตัมที่ชัดเจน โดยเฉพาะใน Q3 และ Q4 เมื่อการปรับปรุงอุปทานช่วยให้การเข้าถึงผู้ป่วยในวงกว้างและการเติบโตความต้องการต่อเนื่อง

3. การพุ่งแฟรนไชส์ GLP-1: การเติบโตเกิน 100%

รายได้รวมของ Mounjaro และ Zepbound เติบโตในอัตราสามหลักในหลายไตรมาส โดยอัตราการดำเนินงานต่อปีเกิน $20 พันล้านภายในปลายปี 2025 ความต้องการยังคงเกินอุปทานมาก แม้ว่า Eli Lilly จะขยายกำลังการผลิตอย่างมีนัยสำคัญผ่านโรงงานใหม่และความร่วมมือการผลิตตามสัญญา แฟรนไชส์ incretin ได้ส่วนแบ่งนำทั้งในตลาดเบาหวานและโรคอ้วน ขับเคลื่อนโดยประสิทธิภาพทางคลินิกที่เหนือกว่า ข้อบ่งใช้ใหม่ (เช่น sleep apnea, heart failure) และการยอมรับของผู้สั่งและผู้ป่วยที่เพิ่มขึ้น ผลการดำเนินงานเน้นการจัดตำแหน่งที่ประสบความสำเร็จของ Eli Lilly ในฐานะนักนวัตกรรมที่ต้องการในพื้นที่ GLP-1 และคาร์ดิโอเมตาบอลิก

4. เหตุการณ์สำคัญเชิงกลยุทธ์: การพัฒนาไปป์ไลน์และการขยายกำลังการผลิต

Eli Lilly ทำความคืบหน้าอย่างมากในการขยายการผลิต นำสายการผลิต tirzepatide ใหม่เข้าสู่การใช้งานและรักษากำลังการผลิตตามสัญญาเพิ่มเติมเพื่อจัดการกับข้อจำกัดของอุปทานเรื้อรัง บริษัทพัฒนา orforglipron (GLP-1 ชนิดรับประทาน) และ retatrutide (triple agonist) ในการทดลองระยะสุดท้าย จัดตำแหน่งให้เป็นบล็อกบัสเตอร์รุ่นต่อไปที่มีศักยภาพพร้อมความสะดวกแบบรับประทานและโปรไฟล์ประสิทธิภาพที่เพิ่มขึ้น ข้อบ่งใช้ใหม่สำหรับ tirzepatide ขยายตลาดที่สามารถจับได้อย่างมีนัยสำคัญ Eli Lilly ยังเพิ่มเงินปันผลเป็นปีที่ 10 ติดต่อกัน สะท้อนการสร้างกระแสเงินสดที่แข็งแกร่งและความมุ่งมั่นต่อผลตอบแทนผู้ถือหุ้น

อ่านเพิ่มเติม: Alphabet (GOOGL) Stock Outlook 2026: Can Gemini and Google Cloud AI Drive GOOGL Cross $420?

วิทยานิพนธ์ Eli Lilly สำหรับปี 2026: 5 เสาหลักของการประเมินมูลค่าหุ้น LLY

ขณะที่ผลิตภัณฑ์เดิมให้ความมั่นคงพื้นฐาน การประเมินมูลค่า Eli Lilly ในปี 2026 สะท้อนอย่างล้นหลามถึงความเป็นผู้นำในการปฏิวัติ GLP-1 และคาร์ดิโอเมตาบอลิก โดยรายได้ Mounjaro/Zepbound ความลึกไปป์ไลน์ และขนาดการผลิตขับเคลื่อนส่วนใหญ่ของการเติบโตเพิ่มเติมและศักยภาพขาขึ้น

1. แฟรนไชส์ GLP-1: ชั้นการเติบโตหลัก

Mounjaro และ Zepbound (tirzepatide) ยังคงขับเคลื่อนการเติบโตรายได้สามหลัก โดยมีอัตราการดำเนินงานต่อปีเกิน $20 พันล้านและขยายข้อบ่งใช้ (sleep apnea, heart failure, NASH) ขยายตลาดที่สามารถจับได้เป็นหลายร้อยล้านผู้ป่วยทั่วโลก

2. ความลึกไปป์ไลน์: ชั้นอนาคต

สินทรัพย์ระยะสุดท้ายรวมทั้ง orforglipron (GLP-1 ชนิดรับประทาน), retatrutide (triple agonist) และผู้สมัครคาร์ดิโอเมตาบอลิก/มะเร็งเพิ่มเติมให้การมองเห็นการเติบโตระยะยาวนอกเหนือจากบล็อกบัสเตอร์ปัจจุบัน ด้วยศักยภาพสำหรับการอนุมัติรุ่นต่อไปหลายรายการในปีที่ผ่านมา

3. ขนาดการผลิต: ชั้นการดำเนินการ

การลงทุนเป็นประวัติการณ์ในกำลังการผลิตภายในและสัญญากำลังจะบรรเทาข้อจำกัดของอุปทานอย่างก้าวหน้า ช่วยให้การเข้าถึงผู้ป่วยในวงกว้าง ปริมาณที่สูงขึ้น และการเติบโตสูงอย่างต่อเนื่องเมื่อความต้องการยังคงเกินอุปทาน

4. การใช้ประโยชน์จากมาร์จิ้น: ชั้นความสามารถในการทำกำไร

ประโยชน์จากขนาดจากการรักษา incretin การเปลี่ยนแปลงส่วนผสมไปสู่ผลิตภัณฑ์ GLP-1 มาร์จิ้นสูง และการริเริ่มผลิตภาพอย่างต่อเนื่องขับเคลื่อนการขยายมาร์จิ้นการดำเนินงานอย่างมีนัยสำคัญ สนับสนุนการสร้างกระแสเงินสดฟรีที่แข็งแกร่งและตัวคูณการประเมินมูลค่าพรีเมียม

5. คูขุ่นการรักษา: ชั้นป้องกัน

ข้อได้เปรียบของ first-mover ใน dual/triple agonists ข้อมูลประสิทธิภาพทางคลินิกที่เหนือกว่า ความเป็นผู้นำแบรนด์ที่แข็งแกร่งในโรคอ้วนและเบาหวาน และความสัมพันธ์ที่ลึกซึ้งกับผู้จ่ายเงิน/ผู้สั่งยาสร้างอุปสรรคที่ทนทาน รับประกันการครอบงำระยะยาวในตลาดคาร์ดิโอเมตาบอลิกที่เติบโตอย่างรวดเร็ว

การคาดการณ์ราคาหุ้น Eli Lilly สำหรับปี 2026: มุมมอง Bull กับ Bear ของ LLY

มุมมองของสถาบันเกี่ยวกับหุ้น Eli Lilly ยังคงแบ่งขั้วอย่างมาก ทำให้เกิดความสมดุลระหว่างการเติบโต GLP-1 ระดับบล็อกบัสเตอร์กับการประเมินมูลค่า การแข่งขัน และความเสี่ยงของอุปทาน

|

สถาบัน / นักวิเคราะห์ |

เป้าหมายราคา 2026 |

มุมมองตลาด |

|

Morgan Stanley (Terence Flynn) |

$1,200 ถึง $1,300 |

Super-Bullish: การครอบงำ GLP-1 และตัวเร่งไปป์ไลน์ขับเคลื่อนการเพิ่มขึ้นอย่างมาก |

|

Goldman Sachs |

$1,150 |

Bullish: รักษา Buy เกี่ยวกับการขยายตลาดโรคอ้วนและขนาดการผลิต |

|

Market Consensus (รวมจาก MarketBeat, TipRanks, Zacks) |

$1,000 ถึง $1,050 |

Moderate Buy: มุมมองที่สมดุลเกี่ยวกับการเติบโตระดับบล็อกบัสเตอร์และศักยภาพไปป์ไลน์ |

|

JPMorgan |

$950 |

Neutral: Hold rating เกี่ยวกับการดำเนินการและการเฝ้าระวังการแข่งขัน |

|

Bearish Outlooks (ช่วงต่ำต่างๆ) |

$700 ถึง $850 |

Pessimistic: การบีบมูลค่า ความเสี่ยงการแข่งขัน ข้อจำกัดของอุปทาน |

แหล่งที่มา: รวมจาก MarketBeat, Yahoo Finance และรายงานนักวิเคราะห์ ณ เดือนมีนาคม 2026

ช่วงกว้างจากเป้าหมายแบบ bullish เหนือ $1,200 ไปจนถึงการเรียกแบบ bearish ต่ำกว่า $850 จับความไม่แน่นอนรอบการขยายอุปทาน การแข่งขัน และความยั่งยืนของการประเมินมูลค่า

The Bull Case: การพุ่งของ GLP-1 ขับเคลื่อนราคาหุ้น LLYON เหนือ $1,200

Bulls มุ่งเน้นไปที่วิถีบล็อกบัสเตอร์ของ Mounjaro/Zepbound และความลึกไปป์ไลน์ หาก Eli Lilly รักษาการเติบโต incretin สามหลัก ขยายกำลังการผลิตสำเร็จ และพัฒนา orforglipron/retatrutide ผ่านการอนุมัติ บริษัทสามารถได้ส่วนแบ่งที่ครอบงำของตลาดโรคอ้วนและเบาหวานมูลค่าหลายร้อยพันล้านดอลลาร์ สิ่งนี้จัดตำแหน่ง LLYON เป็นผู้นำที่ชัดเจนในนวัตกรรมคาร์ดิโอเมตาบอลิก สนับสนุนเป้าหมาย $1,200 หรือสูงกว่าภายในสิ้นปี 2026

The Bear Case: การแก้ไขเป็น $850 หรือต่ำกว่า

Bears เน้นการประเมินมูลค่าที่สูงและความเสี่ยงอุปทาน/การแข่งขันที่มีศักยภาพ หากข้อจำกัดการผลิตคงอยู่ คู่แข่งได้ส่วนแบ่ง ความท้าทายการชดเชยเกิดขึ้น หรือการเติบโตชะลอตัว ตัวคูณอาจบีบอย่างมีนัยสำคัญ การดำเนินการหรือลมหลังกำกับดูแลจะขับเคลื่อนราคาหุ้นลดลง โดยบางเป้าหมายในช่วง $700 ถึง $850

อ่านเพิ่มเติม: PepsiCo (PEP) Stock Outlook for 2026: Can PEP Cross $220 on Beverage Portfolio and Emerging Markets?

วิธีการซื้อขายหุ้น Eli Lilly (LLY) บน BingX

BingX เสนอระบบนิเวศที่หลากหลายสำหรับได้รับ exposure กับโมเมนตัม Eli Lilly ของปี 2026 โดยใช้ BingX AI เพื่อให้นักเทรดด้วยข้อมูลเชิงลึกความผันผวนแบบเรียลไทม์และกลยุทธ์การดำเนินการแบบอัตโนมัติ

เพื่อซื้อหุ้นโทเคนไนซ์เช่น Eli Lilly (LLYON) บน BingX Spot:

- เข้าสู่ระบบบัญชี BingX ของคุณและทำ การยืนยันตัวตน (KYC) ให้เสร็จสมบูรณ์หากคุณยังไม่ได้ทำ

- นำทางไปยังส่วนการซื้อขายสปอตและค้นหา LLYON/USDT คู่ซื้อขายหุ้นโทเคนไนซ์

- เลือกประเภทคำสั่งซื้อของคุณ คำสั่งราคาตลาด ดำเนินการทันทีที่ราคาปัจจุบัน ลิมิตออเดอร์ให้คุณตั้งราคาเข้าที่ต้องการและรอให้ตลาดไปถึง

- ป้อนจำนวนเงินที่คุณต้องการซื้อ เนื่องจากหุ้นโทเคนไนซ์บน BingX สนับสนุนการเป็นเจ้าของเศษส่วน คุณสามารถลงทุนด้วย USDT จำนวนเล็กน้อยแทนที่จะต้องซื้อเต็มหุ้นเทียบเท่า

- ยืนยันคำสั่งซื้อ โทเค็นหุ้นโทเคนไนซ์ของคุณจะปรากฏในวอลเล็ตสปอตของคุณเมื่อการซื้อขายเสร็จสิ้น

การซื้อขายหุ้นโทเคนไนซ์สปอตเหมาะสมที่สุดสำหรับนักลงทุนที่ต้องการ exposure แบบซื้อและถือตรงไปตรงมาต่อการเคลื่อนไหวราคาหุ้น ได้ประโยชน์จากการเข้าถึงตลาด 24/7 หรือกำลังสร้างพอร์ตโฟลิโออสังหาริมทรัพย์ดิจิทัลที่หลากหลายที่รวมทั้งคริปโตและเครื่องมือที่เชื่อมโยงกับหุ้น

5 ความเสี่ยงสำคัญที่ต้องเฝ้าระวังสำหรับนักเทรด Eli Lilly (LLYON) ในปี 2026

ขณะที่แฟรนไชส์ GLP-1 (Mounjaro, Zepbound) และโมเมนตัมไปป์ไลน์เสนอการเพิ่มขึ้นอย่างมากผ่านรายได้ระดับบล็อกบัสเตอร์และความเป็นผู้นำตลาดคาร์ดิโอเมตาบอลิก นักเทรดต้องนำทางภูมิทัศน์ที่ซับซ้อนของแรงกดดันราคากำกับดูแล ความเข้มการแข่งขัน ความเสี่ยงการดำเนินการห่วงโซ่อุปทาน ความท้าทายการชดเชย และความกังวลการประเมินมูลค่า

1. แรงกดดันกำกับดูแลและราคายา

Eli Lilly เผชิญกับการตรวจสอบที่เพิ่มขึ้นจากผู้กำกับดูแลสหรัฐฯ และทั่วโลกเกี่ยวกับการรักษาต้นทุนสูง รวมถึงการปฏิรูปราคายาที่มีศักยภาพ การเจรจา Medicare ภายใต้ Inflation Reduction Act และการควบคุมราคาระหว่างประเทศ คำพิพากษาที่ไม่เอื้ออำนวย การสัมปทานราคาบังคับ หรือการจำกัดการรักษา GLP-1 อาจลดความสามารถในการทำกำไรอย่างมาก จำกัดอำนาจการตั้งราคา หรือบีบมาร์จิ้นบน Mounjaro และ Zepbound ซึ่งขับเคลื่อนส่วนใหญ่ของการเติบโตรายได้ล่าสุด

2. การแข่งขันที่เข้มข้นขึ้นในโรคอ้วนและเบาหวาน

Novo Nordisk (Ozempic, Wegovy) รักษาการยอมรับแบรนด์และส่วนแบ่งตลาดที่แข็งแกร่ง ขณะที่คู่แข่ง GLP-1 ชนิดรับประทานที่เกิดขึ้น biosimilars และการรักษารุ่นต่อไปจาก Amgen, Pfizer, Roche และอื่นๆ กำลังก้าวหน้าอย่างรวดเร็ว หาก Eli Lilly สูญเสียส่วนแบ่งในตลาดโรคอ้วนหรือเบาหวาน การเติบโต Zepbound/Mounjaro ชะลอตัว หรือคู่แข่งได้รับแรงดึงที่เร็วขึ้นด้วยสูตรชนิดรับประทานหรือโปรไฟล์การทนได้ที่ดีขึ้น วิถีรายได้ระดับบล็อกบัสเตอร์อาจชะลอตัว กดดันการประเมินมูลค่าและความคาดหวังการเติบโต

3. ข้อจำกัดการผลิตและห่วงโซ่อุปทาน

แม้จะมีการลงทุนขนาดใหญ่ในกำลังการผลิต การขาดแคลนอุปทานสำหรับ tirzepatide (วัตถุดิบใน Mounjaro/Zepbound) ยังคงอยู่ในปี 2025 และอาจต่อเนื่องถึงปี 2026 ความล่าช้าใดๆ ในการขยายการผลิต การขาดแคลนวัตถุดิบ ปัญหาคุณภาพ หรืออุปสรรคกำกับดูแลที่โรงงานใหม่อาจจำกัดการเข้าถึงผู้ป่วย จำกัดศักยภาพรายได้ และทำให้ความต้องการหงุดหงิด นำไปสู่การสูญเสียส่วนแบ่งตลาดและความสงสัยของนักลงทุนเกี่ยวกับการดำเนินการ

4. การชดเชยและพลวัตของผู้จ่าย

ความครอบคลุมประกันและการชดเชยในวงกว้างสำหรับยาโรคอ้วนยังคงไม่สอดคล้องกันในหลายตลาด ข้อจำกัดของผู้จ่าย ข้อกำหนดการรักษาแบบขั้นตอน อุปสรรคการให้อนุญาติล่วงหน้า หรือการตัดสินใจความครอบคลุมที่ลดลงในปี 2026 อาจชะลอการเริ่มต้นและการยึดมั่นของผู้ป่วย จำกัดการเติบโตความต้องการในโลกแห่งความเป็นจริง การเปลี่ยนแปลงใดๆ ในนโยบายผู้จ่าย โดยเฉพาะในช่องทางการค้าและรัฐบาลสหรัฐฯ จะส่งผลกระทบโดยตรงต่อปริมาณและการเพิ่มรายได้สำหรับ Zepbound และข้อบ่งใช้ในอนาคต

5. สิทธิบัตร Biosimilar และความเสี่ยงไปป์ไลน์ระยะยาว

ขณะที่ Eli Lilly เพลิดเพลินกับการป้องกันสิทธิบัตรที่แข็งแกร่งบน tirzepatide ผ่านต้นทศวรรษ 2030s ความท้าทายทางกฎหมายใดๆ การเข้า biosimilar ก่อนที่จะคาดหวัง หรือความพ่ายแพ้ไปป์ไลน์ (เช่น ความล่าช้าหรือความล้มเหลวใน orforglipron, retatrutide หรือสินทรัพย์ระยะสุดท้ายอื่นๆ) อาจทำลายการมองเห็นการเติบโตระยะยาว การผิดพลาดการดำเนินการในการทดลองทางคลินิก การอนุมัติกำกับดูแล หรือการขยายข้อบ่งใช้ใหม่ยังจะจำกัดรันเวย์บล็อกบัสเตอร์และเปิดเผยหุ้นต่อการบีบการประเมินมูลค่าอย่างมีนัยสำคัญ

อ่านเพิ่มเติม: Circle IPO (2025) Everything You Need to Know About CRCL, Valuation, What It Means for Crypto Market

สรุป: คุณควรลงทุนในหุ้น Eli Lilly (LLYON) ในปี 2026 หรือไม่?

การตัดสินใจว่าจะลงทุนใน Eli Lilly ในปี 2026 หรือไม่ต้องมองมันเป็นการเล่นความเชื่อมั่นสูงในการปฏิวัติโรคอ้วนและคาร์ดิโอเมตาบอลิกมากกว่าหุ้นเภสัชกรรมแบบดั้งเดิม สำหรับนักลงทุนเน้นการเติบโตที่มีความอดทนต่อการประเมินมูลค่าสูงและความเสี่ยงอุปทาน วิถีระดับบล็อกบัสเตอร์ของแฟรนไชส์ Mounjaro/Zepbound (อัตราการดำเนินงานต่อปีเกิน $20 พันล้าน) ความลึกไปป์ไลน์ (orforglipron, retatrutide) และการขยายการผลิตสนับสนุนการเพิ่มขึ้นอย่างมีนัยสำคัญหากการดำเนินการส่งมอบ การขยายที่ประสบความสำเร็จและการอนุมัติข้อบ่งใช้ใหม่อาจขับเคลื่อนผลตอบแทนระยะยาวอย่างมาก

สำหรับนักลงทุนที่อนุรักษ์นิยมหรือมุ่งเน้นมูลค่า ตัวคูณที่สูง (forward P/E 50-55x) การแข่งขันที่รุนแรง ข้อจำกัดอุปทานอย่างต่อเนื่อง ความไม่แน่นอนของผู้จ่าย/การชดเชย และแรงกดดันราคากำกับดูแลนำเสนอความเสี่ยงอย่างมาก ผลการดำเนินงานของหุ้นตอนนี้ผูกกับผลลัพธ์ binary หลายอย่าง: ทั้งการครอบงำ GLP-1 และตัวเร่งไปป์ไลน์ยังคงสมเหตุสมผลกับพรีเมียม หรือลมหลังการแข่งขัน อุปทาน หรือกำกับดูแลทริกเกอร์การบีบอย่างมีความหมายไปสู่ตัวคูณเภสัชกรรมที่ปกติมากขึ้น เฝ้าติดตามแนวโน้มรายได้ incretin รายไตรมาส อัปเดตกำลังการผลิต ความก้าวหน้าไปป์ไลน์ การตัดสินใจความครอบคลุมผู้จ่าย และการพัฒนาการแข่งขันอย่างใกล้ชิดเป็นตัวบ่งชี้ที่ชัดเจนที่สุดว่า Eli Lilly สามารถรักษาความเป็นผู้นำในตลาดคาร์ดิโอเมตาบอลิกที่เติบโตอย่างรวดเร็วได้หรือไม่

การเตือนความเสี่ยง: การซื้อขายและการลงทุนในหุ้นเช่น LLY เกี่ยวข้องกับความเสี่ยงของการสูญเสียเงินทุนอย่างมาก การประเมินมูลค่าสูงของ Eli Lilly การเปิดเผยกำกับดูแลและการแข่งขัน การพึ่งพาห่วงโซ่อุปทาน และการพึ่งพาการดำเนินการ GLP-1 ทำให้เป็นสินทรัพย์ความเสี่ยงสูง นักลงทุนควรทำการวิจัยอิสระอย่างละเอียดและพิจารณาคำแนะนำทางการเงินจากผู้เชี่ยวชาญก่อนจัดสรรเงินทุน

การอ่านที่เกี่ยวข้อง

- Circle IPO (2025) Everything You Need to Know About CRCL, Valuation, What It Means for Crypto Market

- Strategy (MSTR) Stock Outlook 2026: Can MSTR Cross $700 on Bitcoin Treasury Strategy?

- Robinhood Stock Forecast 2026: $130 Hyper-Growth or Valuation Correction?

- Alphabet (GOOGL) Stock Outlook 2026: Can Gemini and Google Cloud AI Drive GOOGL Cross $420?

- What Are Coinbase Tokenized Stocks COINX and COINON and How to Buy Them?