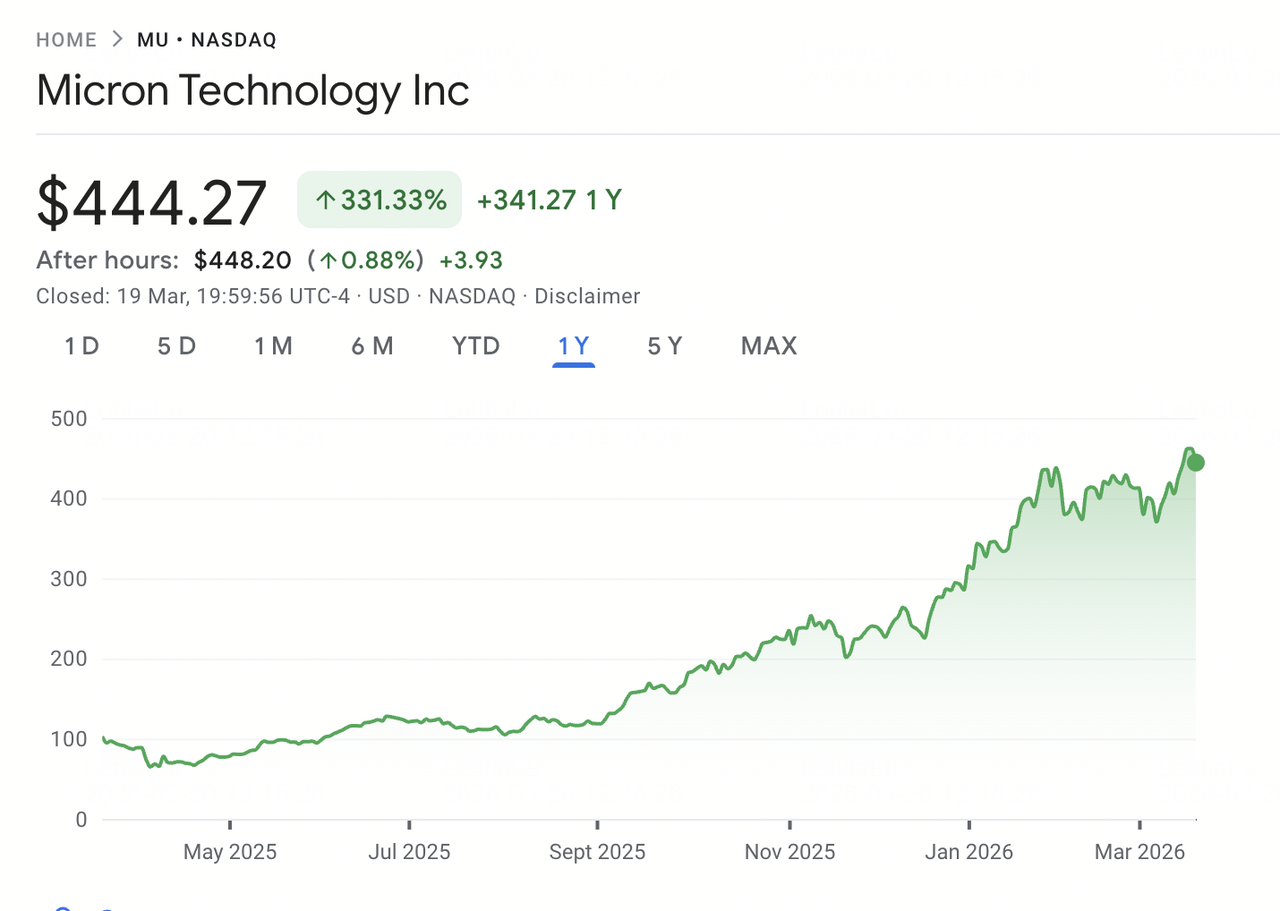

Micron Technology กลายเป็นหนึ่งในเรื่องราวสำคัญของการสร้างโครงสร้างพื้นฐาน AI เมื่อศูนย์ข้อมูลทั่วโลกขยายกลุ่ม GPU เพื่อฝึกและรันโมเดลปัญญาประดิษฐ์ ความต้องการหน่วยความจำแบนด์วิดท์สูง (HBM) และ DRAM ขั้นสูงเพิ่มขึ้นเร็วกว่าที่อุตสาหกรรมสามารถจัดหาได้ Micron ซึ่งเป็นหนึ่งในเพียงสามผู้ผลิต DRAM รายใหญ่ทั่วโลกควบคู่กับ SK Hynix และ Samsung ได้กลายเป็นผู้รับประโยชน์หลัก หุ้นเพิ่มขึ้นประมาณ 340% ในปีที่ผ่านมา ถึงระดับสูงสุดตลอดกาลที่ $471.34 ในเดือนมีนาคม 2026 ก่อนที่จะปรับตัวลง

ในวันที่ 18 มีนาคม 2026 Micron รายงานผลประกอบการ Q2 ประจำปี 2026 ที่ทำลายสถิติของบริษัทในด้านรายได้ อัตรากำไรขั้นต้น กำไรต่อหุ้น และกระแสเงินสดเสรี รายได้ Q2 ถึง $23.86 พันล้าน เพิ่มขึ้นเกือบสามเท่าเมื่อเทียบกับปีก่อน ในขณะที่คำแนะนำ Q3 ที่ $33.5 พันล้านเกินรายได้ประจำปีเต็มของทุกปีในประวัติของบริษัทจนถึงปี 2024 แม้จะเป็นเช่นนี้ หุ้นยังคงลดลงประมาณ 4% ในเซสชั่นถัดไปในปฏิกิริยาแบบ sell-the-news คลาสสิก ปิดใกล้ $444 ในวันที่ 19 มีนาคม การปรับตัวลงเกิดจากความกังวลเกี่ยวกับการเพิ่มการพยากรณ์การลงทุนในปี 2026 เกิน $25 พันล้าน และการปรับลดจาก Summit Insights ณ วันที่ 20 มีนาคม 2026 MU ซื้อขายใกล้ $444 โดยเป้าหมายราคานักวิเคราะห์ตั้งแต่ $500 ถึง $525 ในระดับสูงสุด คู่มือนี้ตรวจสอบแนวโน้ม MU สำหรับปี 2026 โดยใช้ข้อมูลล่าสุดจาก Bernstein, RBC Capital, Needham, TD Cowen, Wedbush และ Rosenblatt Securities

หมายเหตุ: ปีงบประมาณของ Micron ดำเนินจากเดือนกันยายนถึงสิงหาคม Q2 ประจำปี 2026 สิ้นสุดวันที่ 26 กุมภาพันธ์ 2026 รายงานผลประกอบการครั้งถัดไป ครอบคลุม Q3 ประจำปี 2026 กำหนดจัดขึ้นในวันที่ 1 กรกฎาคม 2026

ไฮไลท์สำคัญ: 5 สิ่งที่นักลงทุน Micron ควรรู้ในปี 2026

แนวโน้มของ Micron ในปี 2026 สะท้อนโมเมนตัมระยะใกล้ที่ยอดเยี่ยมที่ขับเคลื่อนโดยความต้องการโครงสร้างพื้นฐาน AI ตั้งอยู่บนคำถามเรื่องความทนทานของวงจรการปรับปรุงหน่วยความจำและขนาดของเงินทุนที่จำเป็นในการรักษาไว้ นี่คือตัวเลขและธีมสำคัญห้าประการที่กำหนดกรณีการลงทุน

- รายได้ Q2 ประจำปี 2026 ถึงสถิติ $23.86 พันล้าน เพิ่มขึ้น 196% เมื่อเทียบกับปีก่อน: รายได้ Q2 ของ Micron เพิ่มขึ้นเกือบสามเท่าเมื่อเทียบกับปีก่อน เอาชนะความคาดหวังประมาณ $19.2 พันล้าน EPS ที่ไม่ใช่ GAAP ที่ $12.20 เกินฉันทามติ $8.79 ถึง 39% ในขณะที่อัตรากำไรขั้นต้นขยายตัวเป็น 74.6% จาก 56.8% ขับเคลื่อนโดยการกำหนดราคาที่แข็งแกร่งและส่วนผสมที่เข้มข้นขึ้นของผลิตภัณฑ์ HBM

- คำแนะนำ Q3 ประจำปี 2026 ชี้ไปที่รายได้ $33.5 พันล้านและ EPS $19.15: ฝ่ายบริหารแนะนำรายได้ Q3 เป็น $33.5 พันล้าน มากกว่าสามเท่าของ $9.3 พันล้านที่รายงานเมื่อปีก่อน คำแนะนำ EPS ที่ $19.15 เกินฉันทามติ ~$12.05 อย่างมาก อัตรากำไรขั้นต้น ~81% จะเป็นการก้าวไปอีกขั้น ได้รับการสนับสนุนจากการกำหนดราคา DRAM และ HBM ที่แข็งแกร่งขึ้น ต้นทุนต่อหน่วยที่ต่ำลง และส่วนผสมที่ดี

- การผลิต HBM4 เริ่มต้นแล้วโดยมีกำลังการผลิต 2026 ที่มุ่งมั่นแล้ว: ในวันที่ 16 มีนาคม 2026 Micron เริ่มการผลิตปริมาณสูงของ HBM4 สำหรับ Nvidia แพลตฟอร์ม Vera Rubin ควบคู่กับ PCIe Gen6 SSDs และ SOCAMM2 บริษัทระบุว่าโดยพื้นฐานแล้วกำลังการผลิต HBM ทั้งหมดในปี 2026 ถูกมอบหมายแล้วภายใต้ข้อตกลงการกำหนดราคาและปริมาณ ลดความไม่แน่นอนของรายได้ในระยะใกล้

- การลงทุนประจำปี 2026 เพิ่มขึ้นเกิน $25 พันล้านเพื่อเป็นเงินทุนขยาย: Micron เพิ่มการพยากรณ์การลงทุนประจำปี 2026 เป็นเกิน $25 พันล้านเพื่อขยายกำลังการผลิต HBM และ DRAM การเพิ่มขึ้นเพิ่มเติมคาดว่าจะเกิดขึ้นในปี 2027 ในขณะที่บริษัทสร้างไซต์การผลิตในไอดาโฮและนิวยอร์ก ขยายกำลังการผลิตในสิงคโปร์และญี่ปุ่น และเพิ่มสิ่งอำนวยความสะดวกในอินเดีย ขนาดการลงทุนนี้มีส่วนทำให้เกิดการขายหลังจากผลประกอบการ

- ฉันทามตินักวิเคราะห์ยังคงเป็น Strong Buy โดยเป้าหมายสูงถึง $500–$525: หลังผล Q2 หลายบริษัทเพิ่มเป้าหมายราคา รวมถึง Bernstein เป็น $510 และ RBC Capital เป็น $525 โดยคนอื่น ๆ อยู่ที่ $500 เป้าหมายเฉลี่ยในประมาณ 40 นักวิเคราะห์อยู่ใกล้ $420 ถึง $450 สะท้อนมุมมองที่แตกต่างเกี่ยวกับระยะเวลาของวงจรและความยั่งยืนของการกำหนดราคา HBM

Micron Technology (MU) คืออะไร?

Micron Technology, Inc. (Nasdaq: MU) เป็นหนึ่งในผู้ผลิตเซมิคอนดักเตอร์หน่วยความจำและการจัดเก็บข้อมูลที่ใหญ่ที่สุดในโลก มีสำนักงานใหญ่ในบอยเซ ไอดาโฮ ก่อตั้งในปี 1978 ออกแบบ พัฒนา ผลิต และขาย DRAM, NAND flash และ NOR flash ที่ใช้ในศูนย์ข้อมูล PC สมาร์ทโฟน ระบบยานยนต์ และอุปกรณ์อุตสาหกรรม Micron จำหน่ายผลิตภัณฑ์ภายใต้แบรนด์ Micron และ Crucial และดำเนินการสิ่งอำนวยความสะดวกในสหรัฐอเมริกา ญี่ปุ่น ไต้หวัน สิงคโปร์ และอินเดีย

Micron ดำเนินการผ่านหน่วยธุรกิจสี่แห่ง หน่วยธุรกิจ Cloud Memory ให้บริการศูนย์ข้อมูลไฮเปอร์สเกลด้วย DRAM, HBM และหน่วยความจำแบบ CXL ในขณะที่หน่วยธุรกิจ Core Data Center ครอบคลุมแอปพลิเคชั่นองค์กรและเครือข่าย หน่วยธุรกิจ Mobile และ Client เน้นสมาร์ทโฟนและ PC และหน่วยธุรกิจ Automotive และ Embedded ให้บริการตลาดยานยนต์ อุตสาหกรรม และฝังตัว Micron แข่งขันกับ SK Hynix และ Samsung ใน DRAM และ Western Digital และ Kioxia ใน NAND ยังคงเป็นผู้จัดหาหน่วยความจำรายใหญ่เพียงรายเดียวที่มีสำนักงานใหญ่และผลิตหลักในสหรัฐอเมริกา ตำแหน่งที่มีความสำคัญมากขึ้นเมื่อความยืดหยุ่นของห่วงโซ่อุปทานกลายเป็นลำดับความสำคัญ

วิวัฒนาการเชิงกลยุทธ์ของ Micron (1978 ถึง 2026): จากสินค้าโภคภัณฑ์ DRAM สู่ผู้นำหน่วยความจำ AI

สำหรับประวัติศาสตร์ส่วนใหญ่ Micron ดำเนินการในตลาดหน่วยความจำสินค้าโภคภัณฑ์ที่ถูกกำหนดโดยรอบวงจรบูมและหายนะ ความเข้มข้นของเงินทุนสูง และอัตรากำไรขั้นต้นบาง รายได้และความสามารถในการทำกำไรติดตามพลวัตอุปสงค์-อุปทานอย่างใกล้ชิด ในขณะที่บริษัทลงทุนในเทคโนโลยีการผลิตอย่างสม่ำเสมอและนำการเปลี่ยนแปลงโหนด DRAM เป็นเวลาสี่รุ่น ธรรมชาติสินค้าโภคภัณฑ์ของหน่วยความจำจำกัดตัวคูณการประเมินมูลค่า

การสร้างโครงสร้างพื้นฐาน AI กำลังปรับรูปแบบนั้นใหม่ หน่วยความจำแบนด์วิดท์สูงซึ่งซ้อน DRAM dies เพื่อส่งมอบแบนด์วิดท์ที่ตัวเร่ง GPU ต้องการ สั่งพรีเมียมและต้องการความจุเวเฟอร์มากขึ้นต่อหน่วย เมื่อแพลตฟอร์มของ Nvidia ใช้ HBM มากขึ้นและศูนย์ข้อมูลต้องการความหนาแน่นของหน่วยความจำที่สูงขึ้น Micron กำลังเปลี่ยนจากผู้จัดหาแบบวงจรเป็นผู้จัดหาเชิงกลยุทธ์ CEO Sanjay Mehrotra กล่าวในการโทรผลประกอบการ Q2 2026 ว่า Micron ได้ลงนามข้อตกลงลูกค้าเชิงกลยุทธ์ห้าปีแรก นับเป็นการเปลี่ยนแปลงไปสู่การจัดหาหน่วยความจำระยะยาวที่มุ่งมั่นมากขึ้น

ระยะการเติบโตสำคัญของ Micron

- ยุคหน่วยความจำสินค้าโภคภัณฑ์ (1978 ถึง 2022): Micron สร้างธุรกิจผ่านขนาด DRAM และ NAND ด้วยการแกว่งซ้ำในการกำหนดราคาและความสามารถในการทำกำไร มันนำทางผ่านการตกต่ำหลายครั้งผ่านความเป็นผู้นำทางเทคโนโลยีและระเบียบวินัยต้นทุน โดยขึ้นมาเป็นหนึ่งในสามผู้ผลิต DRAM ระดับโลก

- การเปลี่ยนผ่านหน่วยความจำ AI (2023 ถึง 2025): การเปิดตัว ChatGPT และการลงทุนของ hyperscaler ขับเคลื่อนความต้องการที่แข็งแกร่งสำหรับ HBM และ DRAM ความจุสูง Micron เพิ่ม HBM3E และรับประกันข้อตกลงอุปทานกับลูกค้า AI รายใหญ่ รายได้เพิ่มขึ้นเป็นสองเท่าจาก ~$15.5 พันล้านในปี 2024 เป็น $37.4 พันล้านในปี 2025

- ระยะ HBM4 และ Scale-Out (2026 และต่อไป): Micron เข้าสู่ปี 2026 ด้วยกำลังการผลิต HBM เกือบทั้งหมดที่มุ่งมั่นและการผลิต HBM4 ดำเนินไปสำหรับแพลตฟอร์ม Vera Rubin ของ Nvidia บริษัทกำลังดำเนินการขยายตัวทั่วโลกเป้าหมาย $25 พันล้าน+ การลงทุนประจำปี ในขณะที่เพิ่ม 1-gamma DRAM และ G9 NAND เป็นโหนดปริมาณสูงสุด

ภาพรวมประสิทธิภาพ Q2 ประจำปี 2026 ของ Micron Technology: ผลลัพธ์ที่ทำสถิติในทุกตัวชี้วัด

Micron ปิด Q2 ประจำปี 2026 ด้วยผลลัพธ์ที่เกินคำแนะนำและความคาดหวังของนักวิเคราะห์ในด้านรายได้ อัตรากำไรขั้นต้น EPS และกระแสเงินสดเสรี ไตรมาสนี้สะท้อนการรวมกันของความต้องการที่ขับเคลื่อนโดย AI อุปทานอุตสาหกรรมที่แน่น และส่วนผสมผลิตภัณฑ์ที่เข้มข้นขึ้นที่เปลี่ยนไปสู่ HBM และโหนด DRAM ขั้นสูง

ที่มา: Google Finance

1. รายได้ $23.86 พันล้านเติบโต 196% เมื่อเทียบกับปีก่อนและ 75% ตามลำดับ

รายได้ Q2 ที่ $23.86 พันล้านเอาชนะฉันทามตินักวิเคราะห์ประมาณ $19.2 พันล้านด้วยมากกว่า 24% รายได้หน่วยความจำคลาวด์เพิ่มขึ้นกว่า 160% เป็น $7.75 พันล้าน ในขณะที่ธุรกิจมือถือและลูกค้าถึง $7.71 พันล้าน เพิ่มขึ้นจาก $2.24 พันล้านเมื่อปีก่อน รายได้ DRAM และ NAND ทั้งคู่ถึงสถิติรายไตรมาสใหม่ พร้อมกับหน่วยธุรกิจทั้งสี่แห่ง ฝ่ายบริหารประกาศการเติบโตเป็นผลมาจากความต้องการที่ขับเคลื่อนโดย AI ข้อจำกัดอุปทาน และการดำเนินการที่แข็งแกร่งในการเปลี่ยนแปลงเทคโนโลยี

2. อัตรากำไรขั้นต้นขยายตัวเป็น 74.6% เมื่อ HBM และ Advanced Nodes ปรับปรุงส่วนผสม

อัตรากำไรขั้นต้นถึง 74.6% เพิ่มขึ้นจาก 56.8% ในไตรมาสก่อน ขับเคลื่อนโดยการกำหนดราคา DRAM และ HBM ที่สูงขึ้น ต้นทุนต่อบิตที่ต่ำลงจากการเพิ่ม 1-gamma DRAM และ G9 NAND และส่วนผสมที่มากขึ้นของผลิตภัณฑ์ HBM พรีเมียม EPS ที่ไม่ใช่ GAAP ที่ $12.20 เอาชนะฉันทามติ $8.79 ด้วย 39% ในขณะที่กระแสเงินสดเสรีถึงสถิติ $6.9 พันล้านหลังจาก $5.0 พันล้านในการลงทุน

3. คำแนะนำ Q3 ประจำปี 2026 ชี้ไปที่ไตรมาสสถิติอีกครั้ง

ฝ่ายบริหารแนะนำรายได้ Q3 เป็น $33.5 พันล้าน บวกหรือลบ $750 ล้าน ด้วยอัตรากำไรขั้นต้นใกล้ 81% และ EPS ที่ $19.15 รายได้นี้เพียงอย่างเดียวเกินยอดรวมประจำปีเต็มของปีใดก่อนปี 2025 CEO Sanjay Mehrotra คาดว่าสภาวะอุปสงค์-อุปทาน DRAM และ NAND จะยังคงแน่นเกินปี 2026 เมื่อความต้องการ AI และเซิร์ฟเวอร์ยังคงเกินอุปทาน บริษัทยังเพิ่มเงินปันผล 30% เป็น $0.15 ต่อหุ้น

4. การลงทุนประจำปี 2026 เพิ่มขึ้นเกิน $25 พันล้านเพื่อเป็นเงินทุนกำลังการผลิตระยะยาว

Micron เพิ่มการพยากรณ์การลงทุนประจำปี 2026 เป็นเกิน $25 พันล้าน ประมาณ $5 พันล้านสูงกว่าคำแนะนำก่อนหน้า การเพิ่มขึ้นเกิดจากการขยายตัวในไต้หวันและการก่อสร้างที่เร่งในไอดาโฮและนิวยอร์ก การลงทุนประจำปี 2027 คาดว่าจะเพิ่มขึ้นเพิ่มเติม โดยการใช้จ่ายการก่อสร้างเพิ่มขึ้นมากกว่า $10 พันล้านเมื่อเทียบกับปีก่อน ในขณะที่การลงทุนสะท้อนความมั่นใจในความต้งการระยะยาว มันเป็นปัจจัยสำคัญเบื้องหลังการขายหลังจากผลประกอบการในวันที่ 19 มีนาคม

วิทยานิพนธ์การลงทุน Micron (MU) สำหรับปี 2026: 4 เสาหลักของการประเมินมูลค่าหุ้น MU

กรณีการลงทุนสำหรับ Micron ในปี 2026 อยู่บนตำแหน่งของมันในจุดตัดของความต้องการโครงสร้างพื้นฐาน AI และตลาดหน่วยความจำที่จำกัดโครงสร้าง นักวิเคราะห์ส่วนใหญ่กรอบแนวโน้มรอบตัวขับเคลื่อนหลักสี่ตัว

1. HBM เป็นสินทรัพย์เชิงกลยุทธ์ในสแต็กโครงสร้างพื้นฐาน AI

หน่วยความจำแบนด์วิดท์สูงได้เปลี่ยนจากผลิตภัณฑ์เฉพาะเป็นส่วนประกอบหลักของตัวเร่ง AI GPU ของ Nvidia ต้องการสแต็ก HBM หลายแห่งเพื่อสนับสนุนการฝึกอบรมและการอนุมานขนาดใหญ่ Micron คาดว่าตลาด HBM จะเติบโตด้วย CAGR 40% ผ่านปี 2028 จาก ~$35 พันล้านในปี 2025 เป็น ~$100 พันล้าน อาจเกินตลาด DRAM ของปี 2024 อุปทาน HBM ปี 2026 ของมันถูกมุ่งมั่นอย่างเต็มที่ รวมถึง HBM4 สำหรับแพลตฟอร์ม Vera Rubin ของ Nvidia ให้การมองเห็นหลายไตรมาสไม่เหมือนรอบหน่วยความจำแบบดั้งเดิม

2. ความเป็นผู้นำทางเทคโนโลยีสนับสนุนการขยายตัวของอัตรากำไรขั้นต้น

Micron ได้นำการเปลี่ยนแปลงโหนด DRAM เป็นเวลาสี่รุ่น โหนด 1-gamma DRAM ของมันกำลังเพิ่มขึ้นสู่ผลผลิตส่วนใหญ่ภายในกลางปี 2026 ด้วยการเพิ่มผลผลิตที่เร็วที่สุดในประวัติของบริษัท ต้นทุนต่อบิตที่ต่ำลงสนับสนุนการขยายตัวของอัตรากำไรขั้นต้น โดย G9 NAND ติดตามเส้นทางที่คล้ายกัน ความเป็นผู้นำนี้ยังช่วยให้การผลิต HBM4 ต้องการการซ้อน 3D ขั้นสูงและการรวมโหนดที่แน่น สร้างอุปสรรคสำหรับคู่แข่ง

3. ข้อจำกัดอุปทานเป็นโครงสร้าง

Micron คาดว่าตลาด DRAM และ NAND จะยังคงมีข้อจำกัดอุปทานเกินปี 2026 เนื่องจากความต้องการ AI ถูกจำกัดโดยความพร้อมใช้งานหน่วยความจำมากกว่าการใช้จ่าย HBM ใช้ความจุเวเฟอร์มากกว่า DRAM มาตรฐาน ทำให้อุปทานโดยรวมแน่นขึ้น กำลังการผลิตใหม่ต้องการสองถึงสามปีในการเพิ่ม โดย fab ไอดาโฮของ Micron เริ่มต้นในปี 2027 และนิวยอร์กไม่จนถึงปี 2028 สนับสนุนอำนาจการกำหนดราคาผ่านอย่างน้อยปี 2027

4. การผลิตในสหรัฐฯ ช่วยให้เกิดลมหลังนโยบาย

เป็นผู้จัดหา DRAM รายใหญ่เพียงรายเดียวที่มีสำนักงานใหญ่และผลิตหลักในสหรัฐฯ Micron อยู่ในตำแหน่งที่จะได้รับประโยชน์จากการสนับสนุนนโยบายเซมิคอนดักเตอร์ในประเทศ วิทยาเขต $100 พันล้านในนิวยอร์กและเงินทุน CHIPS Act เสริมสร้างข้อได้เปรียบนี้ การขยายตัวทั่วโลกของบริษัทข้ามสหรัฐฯ สิงคโปร์ อินเดีย และไต้หวันยังสนับสนุนการกระจายห่วงโซ่อุปทานสำหรับ hyperscalers และลูกค้าฮาร์ดแวร์ AI

การพยากรณ์ราคา Micron (MU) สำหรับปี 2026: แนวโน้มกระทิงเทียบกับหมี

Wall Street เพิ่มขึ้นบนเป้าหมายราคา Micron หลังผล Q2 ณ วันที่ 20 มีนาคม 2026 MU มีฉันทามติที่สร้างสรรค์อย่างกว้างขวาง โดยนักวิเคราะห์ส่วนใหญ่รักษาการให้คะแนน Buy หรือ Outperform ช่วงของการประมาณการกว้างขึ้น สะท้อนความไม่แน่นอนรอบความทนทานของการกำหนดราคา HBM และวิธีที่ตลาดจะดูดซับการลงทุนที่สูงขึ้นของ Micron

เป้าหมายราคาสถาบันสำหรับ Micron Technology (MU) ในปี 2026

| สถาบัน | เป้าหมายราคา | การให้คะแนน / มุมมองสำคัญ |

| RBC Capital (Srini Pajjuri) | $525 (เพิ่มจาก $425) | Outperform เพิ่ม 16 มีนาคม 2026 เห็นการเพิ่ม HBM4 และอุปทานที่มุ่งมั่นอย่างเต็มที่ปี 2026 ขับเคลื่อนการมองเห็นรายได้หลายไตรมาสเหนือความคาดหวัง |

| Bernstein (Mark Li) | $510 (เพิ่มจาก $330) | Outperform เพิ่ม 18 มีนาคม 2026 คาดว่าการกำหนดราคา DRAM ที่ยั่งยืนและส่วนผสม HBM จะขับเคลื่อนการขยายตัวของอัตรากำไรขั้นต้นผ่าน FY2027 |

| Needham (N. Quinn Bolton) | $500 (เพิ่มจาก $450) | Buy เพิ่ม 19 มีนาคม 2026 มองผล Q2 และคำแนะนำ Q3 เป็นหลักฐานความต้องการหน่วยความจำ AI เกินรูปแบบก่อนหน้า |

| TD Cowen (Krish Sankar) | $500 (เพิ่มจาก $450) | Buy เพิ่ม 16 มีนาคม 2026 เน้นอุปทาน HBM ที่แน่นและการเปลี่ยนแปลงโหนดเป็นตัวขับเคลื่อนการขยายตัวของอัตรากำไรขั้นต้นผ่านปี 2026 |

| Wedbush (Matt Bryson) | $500 (เพิ่มจาก $320) | Outperform เพิ่ม 13 มีนาคม 2026 ชี้ไปที่ความต้องการที่ขับเคลื่อนโดย AI และตำแหน่ง HBM4 ของ Micron เป็นตัวเร่งสำคัญ |

| Rosenblatt (Kevin Cassidy) | $525 (สูงสุดของ Street) | Buy รักษา 16 มีนาคม 2026 เห็น HBM TAM ถึง ~$100B ภายในปี 2028 สนับสนุนการประเมินมูลค่าปัจจุบัน |

| ฉันทามติ Wall Street | ~$420–$450 | Strong Buy ~37 นักวิเคราะห์ ส่วนใหญ่ Buy/Outperform หมายถึงการเพิ่มขึ้นจาก ~$444 โดยเป้าหมายความเชื่อมั่นสูงที่ $500–$525 |

กรณีกระทิง: การเพิ่ม HBM4 และความต้องการ AI ที่ยั่งยืนอาจขับเคลื่อน MU สู่ $500 ถึง $525

นักวิเคราะห์ในแง่ดีชี้ไปที่การมองเห็นรายได้ที่แข็งแกร่ง โดยอุปทาน HBM ทั้งหมดของ Micron ในปี 2026 ถูกมุ่งมั่นแล้ว การเพิ่ม HBM4 สำหรับแพลตฟอร์ม Vera Rubin ของ Nvidia เพิ่มคลื่นที่สองของผลิตภัณฑ์พรีเมียมในครึ่งหลังของปี 2026 โดยคาดว่า HBM4e ในปี 2027 ด้วยคำแนะนำอัตรากำไรขั้นต้นใกล้ 81% สำหรับ Q3 Micron อยู่ในเส้นทางที่จะสร้างรายได้ที่อาจปรับการประเมินมูลค่าระดับปัจจุบัน เป้าหมาย $525 ของ RBC Capital และเป้าหมาย $510 ของ Bernstein สะท้อนสถานการณ์ที่รอบหน่วยความจำ AI ขยายผ่านปี 2027 และการดำเนินการยังคงแข็งแกร่ง

กรณีหมี: ภาระการลงทุนและความเสี่ยงของรอบอาจรักษา MU ใกล้ $350 ถึง $400

นักวิเคราะห์ในแง่ลบเน้นความเสี่ยงโครงสร้าง หน่วยความจำยังคงเป็นอุตสาหกรรมแบบวงจร และการชะลอตัวใดๆ ในความต้องการ AI การขยายกำลังการผลิตที่ก้าวร้าวโดย Samsung หรือ SK Hynix หรือความอ่อนแอของเศรษฐกิจมหาภาคอาจกลับราคาอย่างรวดเร็ว การลงทุนของ Micron ที่เพิ่มขึ้นเกิน $25 พันล้านสำหรับปี 2026 ด้วยการเพิ่มขึ้นเพิ่มเติมที่คาดการณ์ในปี 2027 เพิ่มความเสี่ยงการดำเนินการและแรงกดดันที่อาจเกิดขึ้นกับกระแสเงินสดเสรี ฝ่ายบริหารยังสังเกตว่ายอดขายหน่วย PC และสมาร์ทโฟนอาจลดลงในตัวเลขสองหลักต่ำในปี 2026 ชี้ให้เห็นว่าความแข็งแกร่งปัจจุบันมีความเข้มข้นในศูนย์ข้อมูล AI การปรับลดของ Summit Insights เป็น Hold สะท้อนความกังวลว่าการเพิ่มขึ้นอาจผ่อนคลายแม้ว่าปัจจัยพื้นฐานจะยังคงแข็งแกร่ง

สิ่งที่อาจเคลื่อนไหวหุ้น Micron (MU) ในปี 2026: ตัวเร่ง 2 ตัวสำคัญ

การปรับตัวลงหลังจากผลประกอบการแสดงว่าแม้แต่ผลลัพธ์ที่แข็งแกร่งก็สามารถก่อให้เกิดการลดลงเมื่อความคาดหวังสูง ปัจจัยสองประการน่าจะกำหนดทิศทางของ MU ผ่านปี 2026: ความทนทานของการกำหนดราคา HBM และผล Q3 ในเดือนกรกฎาคม

1. การกำหนดราคา HBM และระเบียบวินัยอุปทานผ่านปี 2026 จะกำหนดอำนาจรายได้

ตัวแปรสำคัญคือการกำหนดราคา HBM จะคงอยู่หรือไม่เมื่อ Micron, SK Hynix และ Samsung เพิ่มการผลิต อุปทาน 2026 ของ Micron ถูกมุ่งมั่นอย่างเต็มที่ด้วยการกำหนดราคาที่ล็อคภายใต้ข้อตกลงระยะยาว ให้การมองเห็นระยะใกล้ ความเสี่ยงคือ Samsung ขยายผลผลิตเร็วกว่าที่คาดและเริ่มบีบอัดการกำหนดราคาเข้าสู่ปี 2027 หรือก่อนหน้า ด้วยราคา DRAM และ NAND ขึ้น ~90% ใน Q1 2026 และการเพิ่มขึ้นเพิ่มเติมที่คาดหวัง การกำหนดราคาที่ยั่งยืนจะสนับสนุนการส่งมอบเป้าหมายรายได้ Q3 ที่ $33.5 พันล้าน สัญญาณใดๆ ของการกำหนดราคาที่อ่อนตัวลงหรืออุปทานเกินความต้องการน่าจะกดดันหุ้น

2. ผล Q3 จะยืนยันว่ารอบหน่วยความจำ AI ยังมีการเพิ่มขึ้นหรือไม่

รายงานผลประกอบการ 1 กรกฎาคมของ Micron จะเป็นการทดสอบที่เด็ดขาดของวิทยานิพนธ์การลงทุน บริษัทให้คำแนะนำเป็น $33.5 พันล้านในรายได้ อัตรากำไรขั้นต้น ~81% และ EPS $19.15 ระดับที่เกินประสิทธิภาพประจำปีในอดีตแล้ว การตรงหรือเกินเป้าหมายเหล่านี้จะตรวจสอบความแข็งแกร่งการกำหนดราคาปัจจุบันและน่าจะขับเคลื่อนการเพิ่มขึ้นเพิ่มเติมในทั้งความคาดหวังรายได้และเป้าหมายราคา การพลาดอย่างไรก็ตาม จะส่งสัญญาณว่ารอบกำลังมีจุดสูงสุดเร็วกว่าที่คาดและอาจก่อให้เกิดการประเมินใหม่อย่างคมชัดเนื่องจากความคาดหวังสูงขึ้นอย่างมาก

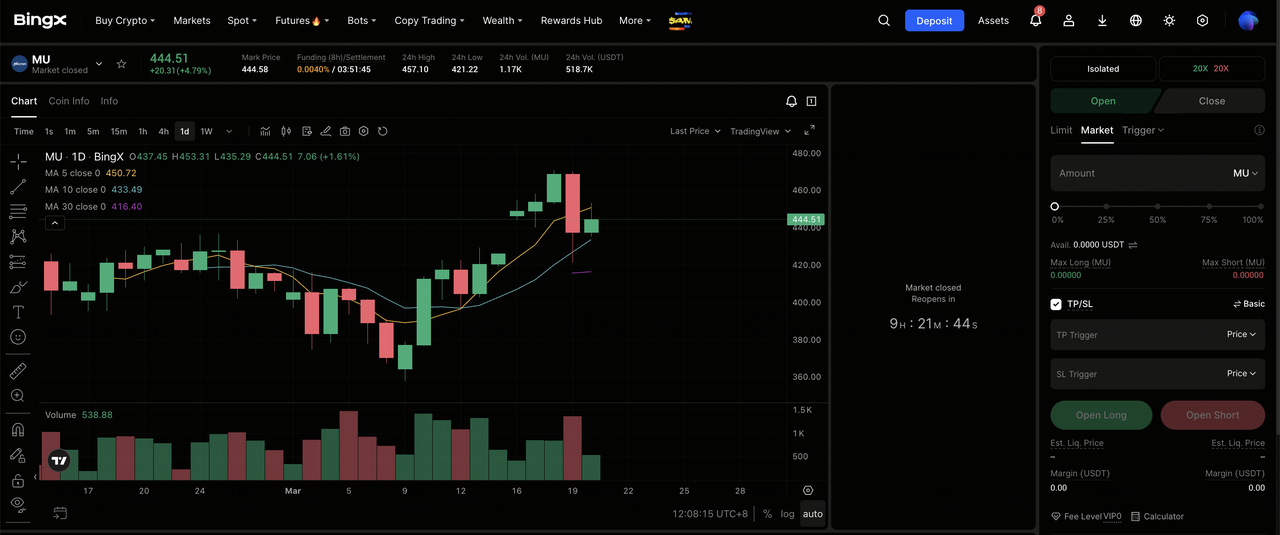

วิธีซื้อขาย Micron Technology (MU) บน BingX

BingX เสนอผู้ซื้อขายความเสี่ยงต่อราคาหุ้นของ Micron ผ่านฟิวเจอร์สถาวรที่ชำระด้วย USDT บน BingX TradFi ให้ผู้ใช้สามารถใช้โพสิชั่น long หรือ short บน MU โดยไม่ต้องเปิดบัญชีนายหน้าแบบดั้งเดิม ความพร้อมใช้งานแตกต่างกันไปตามภูมิภาคและข้อกำหนดด้านกฎระเบียบ

Long หรือ Short Micron Technology (MU) Stock Perpetuals ด้วย USDT บน BingX Futures

คุณสามารถซื้อขายฟิวเจอร์สถาวรหุ้น Micron บน BingX TradFi โดยใช้ USDT เพื่อได้รับความเสี่ยงแบบเลเวอเรจหรือใช้โพสิชั่น long และ short สัญญาที่ชำระด้วย USDT เหล่านี้ติดตามราคาหุ้น MU และไม่มีวันหมดอายุ

- สร้างและรักษาความปลอดภัยบัญชี BingX ของคุณ: ลงทะเบียนบน BingX ทำ การยืนยันตัวตน (KYC) หากจำเป็น และเปิดใช้ การตรวจสอบสองปัจจัย (2FA) เพื่อป้องกันบัญชีของคุณ

- ฝาก USDT หรือสินทรัพย์ที่สนับสนุน: โอน USDT หรือ stablecoins อื่นที่สนับสนุนไปยังกระเป๋าเงิน BingX ของคุณ เลือกเครือข่ายบล็อกเชนที่ถูกต้องและตรวจสอบข้อกำหนดการฝากขั้นต่ำหรือค่าธรรมเนียมก่อนดำเนินการ

- ค้นหาสัญญาถาวร MU/USDT: นำทางไปยังส่วน BingX Futures เลือก Stock Futures และค้นหาสัญญาถาวร MU/USDT ตรวจสอบราคาปัจจุบัน อัตราเงินทุน และ open interest Micron ติดตามตารางเวลา Nasdaq ด้วยชั่วโมงปกติจาก 9:30 AM ถึง 4:00 PM เวลาตะวันออก จันทร์ถึงศุกร์ สภาพคล่องอาจต่ำกว่าในระหว่างเซสชั่น pre-market และ after-hours

- เลือกโหมดมาร์จิ้นและเลเวอเรจของคุณ: เลือกระหว่างโหมดมาร์จิ้น Isolated หรือ Cross และตั้งเลเวอเรจของคุณ MU มีการเคลื่อนไหวในประวัติศาสตร์ 6% ถึง 10% ในเซสชั่นหลังจากรายงานผลประกอบการ การกำหนดราคาออปชั่นก่อนรายงาน 18 มีนาคมหมายถึงการเคลื่อนไหวหลังผลประกอบการ 6.7% ถึง 9.9% เลเวอเรจในช่วง 2x ถึง 3x เป็นแนวทางที่อ้างถึงทั่วไปสำหรับการจัดการความเสี่ยงรอบเหตุการณ์ตัวเร่งความผันผวนสูงเช่นรายงาน Q3 ในวันที่ 1 กรกฎาคม 2026

- เลือกทิศทางของคุณและวางคำสั่งของคุณ: เลือก Open Long หากคุณคาดว่าการกำหนดราคา HBM จะคงอยู่ผ่าน Q3 และผลลัพธ์จะยืนยันคำแนะนำรายได้ $33.5 พันล้าน หรือ Open Short หากคุณคาดว่าความกังวลเรื่องการลงทุน การปกติของอุปทาน HBM จากคู่แข่ง หรือการชะลอตัวของการใช้จ่าย AI โดยรวมจะส่งผลต่อคำแนะนำและการประเมินมูลค่า ใช้ BingX AI เพื่อตรวจสอบระดับเทคนิคสำคัญและความเชื่อมั่นตลาดปัจจุบันก่อนยืนยัน

- ตั้งระดับ Take-Profit และ Stop-Loss: ใช้ คำสั่ง Take-Profit และ Stop-Loss ก่อนเหตุการณ์ตัวเร่งสำคัญ MU สามารถเคลื่อนไหวอย่างมากในทั้งสองทิศทางในปฏิกิริยาต่อผลประกอบการ ข้อมูลการกำหนดราคา HBM และการไหลของข่าว AI และระดับการออกที่ตั้งไว้ล่วงหน้าช่วยจัดการความเสี่ยงในสภาวะที่เคลื่อนไหวเร็ว

ความเสี่ยงสำคัญ 5 ประการที่นักลงทุน Micron ควรดูในปี 2026

แม้จะมีประสิทธิภาพที่แข็งแกร่งและการมองเห็นระยะใกล้ของ Micron ความเสี่ยงหลายประการอาจส่งผลกระทบอย่างมากต่อวิถีรายได้และประสิทธิภาพหุ้นในปี 2026

- การเป็นวงจรของหน่วยความจำอาจกลับการขยายตัวของอัตรากำไรขั้นต้น: DRAM และ NAND ยังคงเป็นวงจร ขับเคลื่อนโดยการแกว่งอุปสงค์และอุปทาน เลเวอเรจการกำหนดราคาที่ยกอัตรากำไรขั้นต้นจาก ~20% ในปี 2024 เป็นเกิน 74% ใน Q2 2026 อาจกลับหากการกำหนดราคาอ่อนตัว ความต้องการ AI ที่ช้าลง การสร้างสินค้าคงคลังของ hyperscaler หรือการเติบโตอุปทานที่เร็วขึ้นจาก Samsung หรือ SK Hynix อาจบีบอัดอัตรากำไรขั้นต้น

- การลงทุนที่สูงขึ้นนำเสนอการดำเนินการและความเสี่ยงกระแสเงินสด: การลงทุนของ Micron ตอนนี้เกิน $25 พันล้านสำหรับปี 2026 ด้วยการเพิ่มขึ้นเพิ่มเติมที่คาดหวังในปี 2027 แสดงถึงการลงทุนรอบจุดสูงสุด หากความต้องการอ่อนแอก่อน fabs ใหม่ในไอดาโฮและนิวยอร์กถึงการใช้ประโยชน์ กระแสเงินสดเสรีอาจมีแรงกดดัน รอบการลงทุนเซมิคอนดักเตอร์ขนาดใหญ่ยากที่จะชะลอเมื่อดำเนินการแล้ว เพิ่มความเสี่ยงลดลง

- การแข่งขัน HBM อาจกัดกร่อนอำนาจการกำหนดราคา: การผ่านการรับรอง HBM ของ Samsung กับ Nvidia และการเพิ่มอย่างต่อเนื่อง ควบคู่กับความเป็นผู้นำของ SK Hynix และความก้าวหน้า HBM4 ทำให้การแข่งขันในส่วนที่สำคัญที่สุดของ Micron รุนแรงขึ้น การสูญเสียการจัดสรรใดๆ ที่ลูกค้า AI สำคัญหรือการเติบโตอุปทานที่เร็วกว่าที่คาดอาจทำให้การกำหนดราคาและส่วนแบ่งตลาดอ่อนแอลง

- ความเสี่ยงทางภูมิรัฐศาสตร์และห่วงโซ่อุปทานยังคงเป็นความเสี่ยง: การดำเนินงานของ Micron ในไต้หวันและความเสี่ยงยอดขายในจีนสร้างความไวต่อการควบคุมการส่งออกและความตึงเครียดทางภูมิรัฐศาสตร์ แรงเสียดทานการค้าสหรัฐ-จีน ความไม่มั่นคงช่องแคบไต้หวัน หรือการหยุดชะงักที่กว้างขึ้นกับห่วงโซ่อุปทานเซมิคอนดักเตอร์อาจส่งผลกระทบต่อการผลิต ต้นทุน และรายได้

- การประเมินมูลค่ายังคงไวหลังจากการรัลลี่ 340%: หลังจากการวิ่งขึ้น ~340% MU ซื้อขายใกล้ $444 ใกล้จุดสูงล่าสุด ในขณะที่การเติบโตของรายได้สนับสนุนตัวคูณปัจจุบัน การประเมินมูลค่าถือว่ารอบหน่วยความจำยังคงสูง สัญญาณใดๆ ของการผ่อนคลายความต้องการหรือการปกติของการกำหนดราคาอาจก่อให้เกิดการประเมินใหม่อย่างคมชัด เนื่องจากหุ้นหน่วยความจำในประวัติศาสตร์ตอบสนองอย่างรวดเร็วต่อการเปลี่ยนแปลงรอบ

สรุป: คุณควรลงทุนในหุ้น Micron Technology (MU) ในปี 2026 หรือไม่?

ผล Q2 ประจำปี 2026 ของ Micron จัดอันดับในหมู่ที่แข็งแกร่งที่สุดในประวัติศาสตร์ของมัน ด้วยรายได้เพิ่มขึ้นเกือบสามเท่าเมื่อเทียบกับปีก่อน อัตรากำไรขั้นต้นเกิน 74% และคำแนะนำ Q3 เกินรายได้ประจำปีเต็มของบริษัทก่อนปี 2025 ด้วยการผลิต HBM4 ดำเนินไปสำหรับแพลตฟอร์ม Vera Rubin ของ Nvidia อุปทาน HBM 2026 ที่มุ่งมั่นอย่างเต็มที่ และข้อตกลงเชิงกลยุทธ์ห้าปีแรกที่มีอยู่ Micron กำลังเปลี่ยนผ่านจากผู้จัดหาหน่วยความจำแบบวงจรเป็นผู้เล่นโครงสร้างพื้นฐาน AI เชิงกลยุทธ์ด้วยการมองเห็นรายได้ที่ดีขึ้น

ในเวลาเดียวกัน การปรับตัวลงวันที่ 19 มีนาคมเน้นว่าหุ้นที่ขึ้น ~340% ได้รับการกำหนดราคาสำหรับการดำเนินการอย่างต่อเนื่อง ในขณะที่เป้าหมายในแง่ดีถึง $525 ฉันทามติหมายถึงการเพิ่มขึ้นที่จำกัดมากขึ้นจาก ~$444 แนวโน้มตอนนี้ขึ้นอยู่กับตัวแปรสาม: การกำหนดราคา HBM และ DRAM จะคงอยู่หรือไม่ Samsung ขยายอุปทาน HBM เร็วแค่ไหน และผล Q3 จะยืนยันวิถี $33.5 พันล้านรายได้หรือไม่ ในบริบทนี้ Micron ยังคงเป็นผู้รับประโยชน์ AI ที่มีความเชื่อมั่นสูง แต่เป็นผู้ที่ไวต่อสัญญาณใดๆ ของการปกติของรอบมากขึ้น

การเตือนความเสี่ยง: เนื้อหานี้มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้นและไม่ใช่คำแนะนำการลงทุน Micron (MU) มีความเสี่ยงรวมถึงการเป็นวงจรหน่วยความจำ การลงทุนที่สูงขึ้น การแข่งขัน HBM จาก Samsung และ SK Hynix ความเสี่ยงทางภูมิรัฐศาสตร์ และความไวของการประเมินมูลค่าหลังจากการรัลลี่ที่คมชัด นักลงทุนควรดำเนินการวิจัยอิสระก่อนตัดสินใจ

การอ่านที่เกี่ยวข้อง

- วิธีซื้อขาย Forex, Commodities, Stocks และ Indices ด้วย BingX TradFi: คู่มือผู้เริ่มต้น (2026)

- หุ้น AI Tokenized ชั้นนำที่ควรดูในปี 2026

- แนวโน้มราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin จะพา NVDA กลับไปที่ $300 ได้หรือไม่?

- แนวโน้มหุ้น Palantir (PLTR) สำหรับปี 2026: Supercycle องค์กรที่ขับเคลื่อนโดย AI จะพาหุ้น PLTR ไปที่ $235+ ได้หรือไม่?

- แนวโน้มราคาหุ้น Oracle (ORCL) สำหรับปี 2026: โครงสร้างพื้นฐานคลาวด์ AI จะพา ORCL กลับไปสู่จุดสูงสุดได้หรือไม่?

- การพยากรณ์ราคาหุ้น ASML Holding (ASML) 2026: ราชาโครงสร้างพื้นฐาน AI หรือเป้าหมายทางภูมิรัฐศาสตร์?