Коли Cisco Systems, Inc. погодилася придбати Splunk за $28 мільярдів у березні 2024 року, ця угода стала стратегічним поворотним моментом для компанії. Довгий час відома передусім як виробник мережевого обладнання, Cisco дала сигнал про перехід до становлення AI-інфраструктури, аналітики даних та платформи кібербезпеки для корпоративних центрів обробки даних. До кінця 2025 року CSCO піднялася до верхнього діапазону свого десятирічного торгового діапазону, короткочасно торкнувшись $88.19 перед тим, як лютневий звіт про прибутки за Q2 FY2026 спровокував відкат.

До 16 березня 2026 року Cisco торгувалася поблизу $78.33, приблизно на 11% нижче свого 52-тижневого максимуму. Зниження послідувало за інакше сильним кварталом, з доходами Q2 FY2026 у розмірі $15.3 мільярда, що на 10% більше порівняно з минулим роком, та GAAP EPS, що зріс на 31% до $0.80. Однак настрої інвесторів залишалися обережними, оскільки зростання витрат на пам'ять, помірні прогнози EPS Q3 та питання про те, наскільки швидко попит на AI-інфраструктуру перетвориться на розширення маржі, тиснули на акцію.

З CSCO, що торгується у високих $70 діапазону, та цільовими цінами Уолл-стріт навколо $88-$90, поточна оцінка вказує на помірний потенціал зростання, якщо Cisco зможе продемонструвати, що інтеграція Splunk та її ширша стратегія AI-інфраструктури переводяться у стійке зростання доходів, керованих програмним забезпеченням. Цей посібник розглядає перспективи Cisco, використовуючи останні дані про прибутки та дослідження від основних інституційних аналітиків.

Примітка: Cisco працює за фіскальним роком, що закінчується наприкінці липня. Результати Q2 FY2026 охоплювали період, що завершився 24 січня 2026 року, повідомлено 11 лютого 2026 року. Наступний звіт про прибутки охоплює Q3 FY2026 та очікується 20 травня 2026 року.

Топ-5 речей, які інвестори Cisco повинні знати у 2026 році

Історія Cisco у 2026 році зосереджена на тому, чи може її трансформація епохи AI компенсувати короткострокові перешкоди маржі. Ось п'ять тем, що формують інвестиційний кейс.

- Рекордні доходи Q2 FY2026 у розмірі $15.3 мільярда, зростання на 10% порівняно з минулим роком: Cisco досягла найвищих квартальних доходів за всю історію. Доходи від продуктів зросли на 14%, а доходи від мереж зросли на 21%, тоді як загальні замовлення продуктів збільшилися на 18% у всіх регіонах, сигналізуючи про широке відновлення корпоративного попиту після циклу корекції запасів.

- Замовлення AI-інфраструктури досягли $2.1 мільярда в Q2: Cisco підвищила свої прогнози замовлень AI для FY2026 до $5 мільярдів, з попередніх понад $4 мільярди. Мережі центрів обробки даних, керовані AI, включаючи чіпи Silicon One та оптику 400G/800G, стають основним драйвером зростання.

- Прогноз доходів FY2026 підвищено до $61.2B–$61.7B: Керівництво збільшило прогноз доходів на повний рік після перевищення Q2, що передбачає приблизно 8% річне зростання. Прогноз включає припущення щодо витрат, пов'язаних з тарифами, згідно з поточною торговою політикою США.

- Інтеграція Splunk рухається до доходів платформи: З моменту закриття придбання за $28 мільярдів у березні 2024 року, Cisco інтегрує інструменти безпеки та спостережуваності Splunk в уніфіковану платформу даних. Аналітики стежать за зростанням крос-продажів та впровадженням платформи у другій половині FY2026.

- Цільові ціни аналітиків коливаються від $75 до $100: Уолл-стріт залишається загалом конструктивною. Консенсусні цілі кластеризуються навколо $88-$90, з Evercore ISI на $100 та Morgan Stanley більш обережною. 52-тижневий діапазон CSCO від $52.11 до $88.19 підкреслює, наскільки швидко змінилися настрої з 2024 року.

Що таке Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. є однією з найбільших у світі компаній мережевих і комунікаційних технологій з штаб-квартирою в Сан-Хосе, Каліфорнія. Заснована в 1984 році інженерами Стенфорду Леонардом Босаком та Сенді Лернер, Cisco була піонером технології маршрутизації та комутації за протоколом IP. Компанія стала публічною на Nasdaq в 1990 році і стала однією з найціннніших фірм під час ери дот-комів. Сьогодні Cisco працює в трьох основних сегментах: мережі, безпека та послуги, обслуговуючи підприємства, уряди, постачальників послуг та хмарні компанії по всьому світу.

З понад 40 років корпоративних відносин та провідною ринковою часткою в комутації, маршрутизації та бездротових мережах, Cisco генерує більшість своїх доходів від великих організацій, які покладаються на її інфраструктуру для критичних операцій. Компанія працевлаштовує близько 86,000 людей по всьому світу. В останні роки Cisco зосереджувалася на розширенні програмного забезпечення з вищою маржею, підписок та доходів від безпеки, зміна, прискорена придбанням Splunk та зростаючим попитом на мережеву інфраструктуру, що підтримує AI центри обробки даних.

Стратегічна еволюція Cisco: від мережевого обладнання до платформи AI-інфраструктури

Cisco побудувала свою ранню домінацію на маршрутизаторах та комутаторах, що формували основу корпоративних і телекомунікаційних мереж. Оскільки хмарні обчислення переміщували робочі навантаження від традиційних центрів обробки даних, Cisco розширилася в програмне забезпечення, безпеку та служби підписок, щоб зменшити залежність від циклів обладнання.

Придбання Splunk у 2024 році стало важливим кроком у цьому переході. Аналітичні інструменти, SIEM та спостережуваність Splunk зміцнюють програмну платформу та платформу безпеки Cisco, дозволяючи їй конкурувати більш безпосередньо з лідерами кібербезпеки, такими як Palo Alto Networks та CrowdStrike. Водночас глобальне будівництво AI-інфраструктури стимулює попит на високошвидкісні мережі, що працюють на архitekturі Silicon One від Cisco. До 2026 року Cisco позиціонує себе на перетині AI-інфраструктури, кібербезпеки та корпоративного програмного забезпечення.

Ключові фази зростання Cisco

- Лідер мережевої інфраструктури (1984–2010): Cisco побудувала глобальне домінування в IP-маршрутизації та комутації, ставши основним постачальником інфраструктури для раннього інтернету та корпоративних мереж.

- Тиск хмарного переходу (2011–2023): Оскільки хмарні обчислення зменшили традиційні витрати на обладнання, Cisco розширилася в програмне забезпечення та послуги через придбання, такі як WebEx, програмно-визначені мережі та ліцензування підписок, одночасно реструктуруючи свій бізнес обладнання.

- Ера платформи AI та безпеки (2024–донині): Придбання Splunk та розширення AI центрів обробки даних визначають поточну стратегію Cisco. Інвестиції в чіпи Silicon One, високошвидкісні оптичні мережі та кібербезпеку, керовану AI, спрямовані на захоплення зростаючого корпоративного попиту на AI-інфраструктуру та безпеку.

Огляд результатів Cisco Q2 FY2026: рекордні доходи, різкий розпродаж акцій та підвищені прогнози

Другий фіскальний квартал 2026 року Cisco (завершився 24 січня 2026 року) приніс найвищі квартальні доходи компанії за всю історію, проте акції впали приблизно на 10–12% після оголошення результатів 11 лютого. Розрив між сильними результатами та реакцією ринку відображає занепокоєння інвесторів щодо тиску на маржу та того, наскільки швидко інтеграція Splunk перетвориться на зростання прибутків.

1. Рекордні доходи Q2 у розмірі $15.3 мільярда з 10% зростанням порівняно з минулим роком

Загальні доходи Q2 FY2026 досягли $15.35 мільярда, зростання на 10% порівняно з минулим роком. Доходи від продуктів зросли на 14%, керовані 21% зростанням мереж, тоді як доходи від послуг знизилися на 1%, оскільки застарілі контракти на обслуговування продовжують перехід до моделей підписок та програмного забезпечення. Регіонально EMEA очолила зростання на 15%, тоді як Америка та Азіатсько-Тихоокеанський регіон зросли по 8%.

2. Замовлення AI-інфраструктури склали $2.1 мільярда в Q2

Cisco повідомила про $2.1 мільярда замовлень AI-інфраструктури протягом Q2, що спонукало керівництво підвищити свій повний прогноз замовлень AI для FY2026 до $5 мільярдів. Попит концентрується в гіпермасштабних та корпоративних центрах обробки даних, де платформа Silicon One від Cisco, високошвидкісні Ethernet комутатори та оптичні мережі конкурують з Arista Networks та альтернативами white-box.

3. GAAP EPS зріс на 31%, але акції впали через занепокоєння щодо маржі та прогнозів

GAAP чистий дохід досяг $3.2 мільярда, або $0.80 на акцію, зростання на 31% порівняно з минулим роком, тоді як non-GAAP EPS зріс до $1.04. Валова маржа перевищила прогнози на 65.0% GAAP та 67.5% non-GAAP. Незважаючи на перевищення прибутків, акції знизилися, оскільки інвестори зосередилися на зростанні витрат на пам'ять, капіталовкладеннях, що збільшилися на 34.8% до $283 мільйонів, та операційному грошовому потоці, що впав на 19% до $1.8 мільярда. Прогноз non-GAAP EPS Q3 приблизно $0.96–$0.98 лише відповідав очікуванням консенсусу.

4. Прогноз доходів на повний рік підвищено до $61.2B–$61.7B

Cisco підвищила свій прогноз доходів FY2026 до $61.2–$61.7 мільярда після перевищення Q2, що передбачає приблизно 8% річне зростання. Керівництво зазначило, що прогноз включає очікувані впливи тарифів згідно з поточною торговою політикою США, відображаючи тривалу невизначеність навколо глобальних ланцюгів поставок.

5. Cisco повернула $3 мільярди акціонерам та підвищила дивіденди

Cisco повернула приблизно $3.0 мільярда акціонерам через зворотний викуп та дивіденди, підвищивши квартальні дивіденди до $0.42 на акцію. Річна дивідендна дохідність становить близько 2.1%. Готівка та інвестиції залишилися близько $15.8 мільярда на кінець кварталу, забезпечуючи гнучкість для подальших повернень капіталу та стратегічних інвестицій.

Інвестиційна теза Cisco на 2026 рік: 4 стовпи оцінки акцій CSCO

Інвестиційний кейс для Cisco у 2026 році зосереджується на тому, чи правильно ринок оцінює її перехід від традиційної компанії мережевого обладнання до платформи AI-інфраструктури та кібербезпеки. Більшість інституційних аналітиків розглядають поточну оцінку, близько 25-26 разів форвардних non-GAAP прибутків, як розумну, якщо кілька стратегічних стовпів виправдаються.

1. Попит на AI-інфраструктуру створює багаторічний попутний вітер доходів

Швидке будівництво AI центрів обробки даних стимулює попит на обладнання високопропускних мереж. ASIC-платформа Silicon One від Cisco та її продукти Ethernet комутації 400G та 800G позиціоновані для отримання вигоди, оскільки гіперскейлери та підприємства розширюють потужності навчання та виведення AI. З очікуваними замовленнями AI-інфраструктури у розмірі $5 мільярдів у FY2026 та зростанням замовлень продуктів у всіх регіонах, аналітики стверджують, що це відображає багаторічний цикл попиту, а не тимчасовий сплеск.

3. Домінуюча позиція на корпоративному ринку забезпечує стабільність доходів

Cisco зберігає провідну ринкову частку в корпоративній комутації, маршрутизації, кампусних бездротових мережах та SD-WAN. Ці позиції генерують стабільні повторювані доходи через підписки на програмне забезпечення та корпоративні контракти на обслуговування. З великою встановленою базою та високими витратами переходу, Cisco користується тривалими відносинами з клієнтами, що зменшує конкурентні порушення.

4. Повернення капіталу та зростання дивідендів підтримують довгострокових власників

Програма повернення акціонерам Cisco залишається ключовим диференціатором серед великих технологічних компаній. Дивідендна дохідність близько 2.1% є привабливою порівняно з багатьма однолітками, і компанія продовжує активно викуповувати акції, повертаючи $3.0 мільярда акціонерам лише в Q2. Ці повернення капіталу забезпечують підтримку довгострокових інвесторів навіть під час періодів підвищених інвестиційних витрат.

Прогнози цін Cisco (CSCO) на 2026 рік: бичачі проти ведмежого прогнозу

Станом на 16 березня 2026 року CSCO торгується поблизу $78.33, нижче свого 52-тижневого максимуму $88.19, але значно вище мінімуму $52.11. Зниження після прибутків створило розрив між поточною ціною та тим, де багато аналітиків розміщують справедливу вартість. Консенсус цілей Уолл-стріт кластеризується навколо $88-$90, що передбачає приблизно 13% потенціал зростання, тоді як більш широкий діапазон цілей $75-$100 відображає різні погляди на маржі, прогрес інтеграції Splunk та стійкість попиту на AI мережі.

Цільові ціни інституційних і аналітичних установ для акцій Cisco (CSCO) у 2026 році

|

Установа |

Цільова ціна на 2026 |

Прогноз |

|

Evercore ISI Group (Amit Daryanani) |

$100 |

Перевищує ринок. Бачить AI-інфраструктуру та платформу Splunk як недооцінені драйвери зростання. |

|

Консенсус MarketBeat |

$89.55 |

Консенсус купівлі. Аналітики очікують відновлення від мінімумів після прибутків до діапазону $88–$90 протягом 12 місяців. |

|

Медіана аналітиків Benzinga |

$87–$88 |

Купівля. Оптимізм щодо моментуму замовлень AI та інтеграції Splunk, з деякою невизначеністю щодо маржі. |

|

Morgan Stanley (Meta Marshall) |

$69–$75 |

Утримувати/Обережно. Підкреслює ризик переходу обладнання та невизначеність виконання інтеграції Splunk. |

|

HSBC |

$69 |

Обережно. Перешкоди маржі від витрат на пам'ять та потенційного тарифного тиску на прибутки. |

|

Консенсус Уолл-стріт |

$88–$90 |

Купівля. Аналітики бачать потенціал зростання, якщо замовлення AI-інфраструктури перетворяться на доходи. |

Бичачий сценарій: сплеск попиту на AI та окупність платформи Splunk можуть направити CSCO до $95–$100

Бичачі аналітики стверджують, що недавній розпродаж пропонує привабливу точку входу перед потенційними каталізаторами. Ціль Cisco у розмірі $5 мільярдів замовлень AI-інфраструктури для FY2026 сигналізує про прискорення попиту, оскільки гіперскейлери розширюють потужності AI мереж. Якщо цей цикл витрат триватиме до FY2027, зростання доходів може залишатися в діапазоні 8–10%.

Тим часом глибша інтеграція Splunk та крос-продажі платформи можуть почати значно сприяти повторюваним доходам до кінця FY2026. Ціль Evercore ISI Group у $100 передбачає зростання non-GAAP EPS до $4.40–$4.60 протягом 12-18 місяців. Досягнення бичачого сценарію $95–$100 , ймовірно, вимагатиме стійкого зростання замовлень AI та чітких доказів розширення доходів, керованих Splunk.

Ведмежий сценарій: тиск на маржу та ризик переходу можуть утримати CSCO поблизу $65–$75

Обережний прогноз зосереджується на трьох основних ризиках. Зростання цін компонентів пам'яті може тиснути на валові маржі продуктів навіть при зростанні доходів. Операційний грошовий потік впав на 19% порівняно з минулим роком у Q2, тоді як капітальні витрати збільшилися, зменшуючи короткостроковий вільний грошовий потік. Крім того, інтеграція Splunk несе ризик виконання.

Якщо крос-продажі розвиваються повільніше, ніж очікувалося, або цикли корпоративних витрат затримують впровадження платформи, придбання за $28 мільярдів може тиснути на прибутки довше, ніж передбачалося. Ціль HSBC у $69 та обережна позиція Morgan Stanley відображають сценарій, де тарифний тиск, повільніші внески Splunk та м'якші витрати на AI утримують акцію в торгівлі між $65 та $75 до поліпшення маржі.

Як торгувати акціями Cisco (CSCO) на BingX

BingX надає користувачам кілька способів отримати експозицію до ціни акцій Cisco без відкриття традиційного брокерського рахунку. Опції включають токенізовані акції Ondo на спотових ринках та безстрокові ф'ючерси, розраховані в USDT. Доступність залежить від регіону та нормативних вимог.

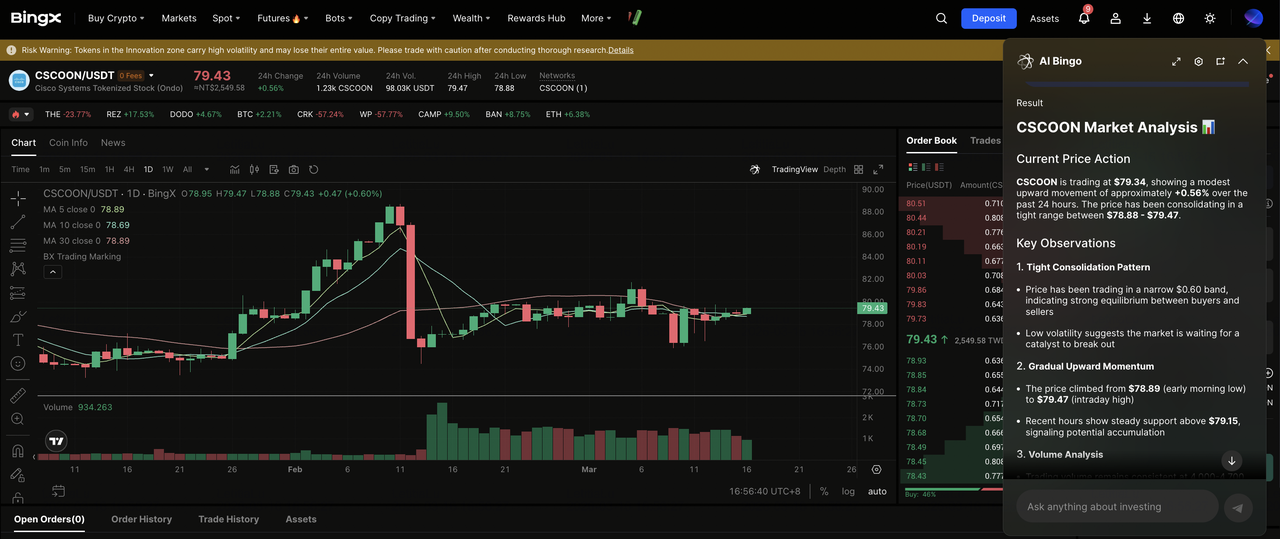

Купити токенізовані акції Cisco Ondo (CSCOON) на споті

Користувачі можуть торгувати токенізованими акціями Cisco на BingX Spot з використанням USDT, забезпечуючи дробову експозицію та постійний доступ до рухів цін CSCO в середовищі крипторгівлі.

- Створіть та захистіть свій акаунт BingX: Зареєструйтеся на BingX, завершіть перевірку особи (KYC) за потреби та увімкніть функції безпеки, такі як двофакторна автентифікація (2FA) для захисту вашого акаунту.

- Депозит USDT або підтримуваних активів: Переведіть USDT або інші підтримувані стейблкоіни у ваш гаманець BingX. Переконайтеся, що вибрали правильну мережу блокчейну та переглянете будь-які мінімальні вимоги до депозиту або комісії.

- Шукайте CSCOON в спотовій торгівлі: Перейдіть до спотового ринку та шукайте CSCOON/USDT. Переглянете ціну в реальному часі, глибину книги ордерів та недавню торгову активність перед продовженням.

- Використовуйте BingX AI для оцінки ринкових умов: Перед розміщенням ордера ви можете запитати BingX AI про недавні тренди цін CSCO, ключові технічні рівні або короткострокові настрої, пов'язані зі стратегією AI-інфраструктури Cisco та майбутніми каталізаторами прибутків.

- Розмістіть свій ордер на купівлю: Виберіть ринковий ордер для негайного виконання або лімітний ордер, щоб встановити бажану ціну входу. Введіть суму покупки та підтвердіть угоду.

Після завершення ваші токенізовані акції Cisco з'являться у вашому спотовому гаманці BingX і можуть зберігатися разом з іншими криптоактивами.

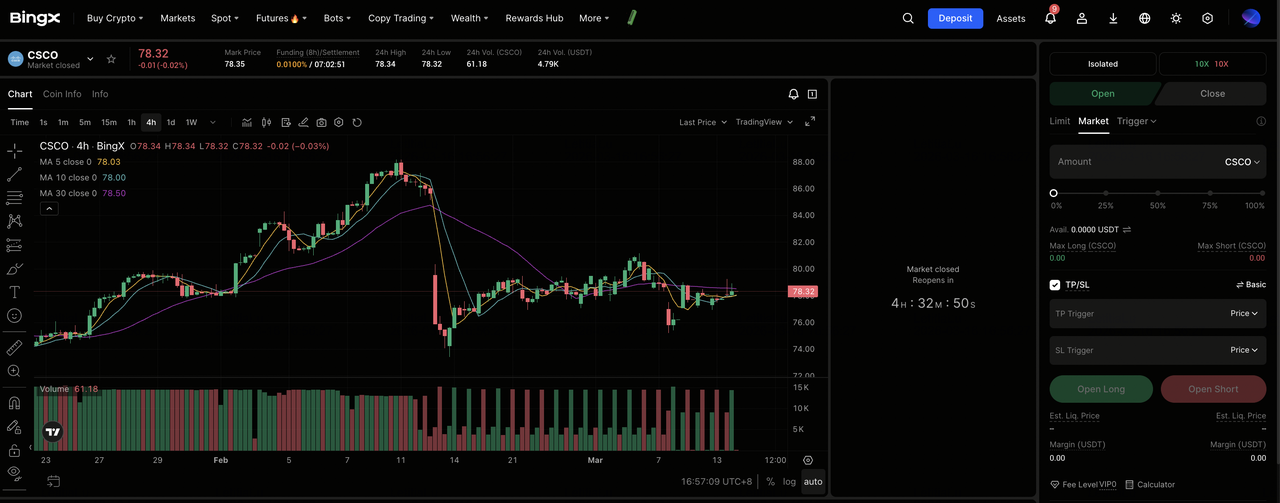

Довгі або короткі безстрокові контракти на акції Cisco (CSCO) з USDT на BingX Futures

Ви можете торгувати безстроковими ф'ючерсами на акції Cisco на BingX TradFi з використанням USDT для отримання експозиції з кредитним плечем або зайняття як довгих, так і коротких позицій. Ці контракти, розраховані в USDT, відслідковують ціну акцій CSCO та не мають дати закінчення.

- Перейдіть до BingX TradFi та виберіть фондові ф'ючерси: Перейдіть до розділу BingX Futures та виберіть фондові ф'ючерси з меню продуктів.

- Шукайте безстроковий контракт CSCO/USDT: Використовуйте панель пошуку, щоб знайти безстроковий контракт CSCO/USDT та переглянете поточну ціну, ставку фінансування та відкритий інтерес перед продовженням.

- Перевірте торгову сесію: Cisco (CSCO) слідує розкладу Nasdaq.

- Регулярні години: 9:30 ранку – 4:00 вечора Східний час (ET), понеділок–п'ятниця

- Передринковий: 4:00 ранку – 9:30 ранку ET

- Після годин: 4:00 вечора – 8:00 вечора ET

- Виберіть режим маржі та кредитне плече: Виберіть між ізольованим або кросс режимом маржі та встановіть своє кредитне плече. CSCO може різко рухатися на прибутках та заголовках торгової політики. Кредитне плече 2x до 3x є загальноцитованим діапазоном для управління ризиками навколо подій-каталізаторів, таких як звіт про прибутки Q3 FY2026 20 травня 2026 року.

- Виберіть свій напрямок та розмістіть ордер: Виберіть відкрити довгу, якщо очікуєте моментуму замовлень AI-інфраструктури, прогресу інтеграції Splunk та ясності щодо тарифів для підтвердження відновлення до цілей аналітиків; або відкрити коротку, якщо очікуєте тривалого тиску на маржу, повільнішого крос-продажу Splunk та розчарування в прогнозах прибутків у Q3.

- Встановіть рівні тейк-профіт та стоп-лос: Використовуйте ордери тейк-профіт/стоп-лос перед основними подіями-каталізаторами. CSCO впала приблизно на 10-12% після прибутків Q2, ілюструючи, наскільки швидко акція може рухатися при зміні прогнозів та сюрпризах маржі.

Топ-5 ризиків, які інвестори Cisco повинні відстежувати у 2026 році

Незважаючи на сильну ринкову позицію Cisco та рекордні доходи, інвестори повинні відстежувати кілька ризиків, які можуть вплинути на ефективність CSCO у 2026 році.

- Тиск на маржу від зростання витрат на пам'ять: Вищі ціни компонентів пам'яті вже стискають валові маржі продуктів. Якщо ці витрати продовжать зростати протягом FY2026, маржі Cisco можуть впасти нижче прогнозів та створити тиск на прибутки навіть при продовженні зростання доходів.

- Ризик тарифів та торгової політики: Cisco визнала вплив тарифів у своїх прогнозах FY2026. Оскільки компанія значною мірою покладається на виробництво та поставки компонентів в Азії, подальша ескалація торгової політики може збільшити витрати та зменшити маржі для її продуктів AI-інфраструктури.

- Виконання інтеграції Splunk: Придбання Splunk за $28 мільярдів повинно генерувати значне зростання крос-продажів та доходів платформи. Якщо впровадження підприємствами буде повільнішим, ніж очікувалося, або витрати на інтеграцію зростуть, придбання може тиснути на прибутки довше, ніж передбачалося.

- Конкуренція в AI мережах: Cisco стикається зі зростаючою конкуренцією в мережах AI центрів обробки даних від Arista Networks, Juniper (тепер частина HPE) та підтримуваних гіперскейлерами постачальників white-box. Якщо платформа Silicon One від Cisco втратить частку або гіперскейлери прискорять впровадження власного кремнію, зростання AI мереж може не досягти цілі замовлень у $5 мільярдів.

- Чутливість оцінки до розчарування в прибутках: При приблизно 25–26 разах форвардних non-GAAP прибутків, CSCO оцінюється для продовженого зростання. Як показала реакція на прибутки Q2, навіть сильні результати можуть спровокувати розпродажі, якщо прогнози лише відповідають очікуванням. Будь-яке промахування прибутків може штовхнути акцію назад до діапазону $65–$70.

Висновок: чи варто інвестувати в акції Cisco (CSCO) у 2026 році?

Ведмежий кейс для Cisco давно зосереджувався на товаризації обладнання та складності переходу за межі її спадкового бізнесу мережевого обладнання. Оголошення прибутків Q2 FY2026 показало, що ці занепокоєння залишаються. Навіть рекордний квартал з 10% зростанням доходів та 31% зростанням GAAP EPS супроводжувався 10–12% розпродажем після прибутків, коли прогнози маржі розчарували. Однак ті самі результати також підкреслили прогрес у стратегічній зміні Cisco. Замовлення AI-інфраструктури досягли $2.1 мільярда в одному кварталі, прогноз замовлень AI для FY2026 було підвищено до $5 мільярдів, і попит зріс у всіх основних регіонах.

З CSCO, що торгується поблизу $78.33, нижче консенсусних цілей навколо $88-$90, але значно вище свого 52-тижневого мінімуму, ключове питання полягає в тому, чи може звіт про прибутки Q3 FY2026 20 травня продемонструвати поліпшення маржі та значний прогрес інтеграції Splunk. Три індикатори, ймовірно, визначать короткостроковий прогноз: ефективність валової маржі Q3, прогрес до цілі замовлень AI-інфраструктури у розмірі $5 мільярдів та розвиток американської тарифної політики, що впливає на імпорт обладнання. Якщо ці фактори розвиватимуться позитивно, діапазон консенсусу аналітиків $88-$90 може стати досяжним до кінця року.

Нагадування про ризики: Ця стаття призначена лише для інформаційних цілей і не є інвестиційною порадою. Акції Cisco несуть ризики, включаючи тиск на маржі обладнання, невизначеність торгової політики, виконання інтеграції Splunk, конкурентну динаміку в AI мережах та чутливість оцінки до прогнозів прибутків. Інвестори повинні провести власне дослідження перед прийняттям інвестиційних рішень.

Супутні матеріали

- Як торгувати форексом, товарами, акціями та індексами з безстроковими контрактами BingX TradFi: посібник для початківців (2026)

- Топові токенізовані акції AI для спостереження у 2026 році

- Прогноз акцій Alphabet (GOOGL) на 2026 рік: чи можуть Gemini та Google Cloud AI підняти GOOGL вище $420?

- Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: чи можуть Blackwell та Vera Rubin повернути NVDA до $300?

- Прогноз акцій Intel (INTC) на 2026 рік: прорив ливарні до $89 чи пастка вартості?