Золото вступає в 2026 рік після одного з найпотужніших ралі в своїй сучасній історії, і імпульс не вгасає. Зростання приблизно на 64% у 2025 році, золото продовжило підйом у січні 2026 року, вперше пробивши позначку $5 100 за унцію, оскільки геополітична напруженість, невизначеність політики та поновлення притоку до ETF підштовхнули вгору попит на захисні активи.

Питання для інвесторів більше не в тому, чи виправдовувало золото своє ралі, а в тому, чи відіграє воно ще роль при підвищених цінах, і як керувати експозицією у більш волатильному, макро-керованому середовищі. З великими банками, які відкрито обговорюють цілі $5 400-$6 000, і центральними банками, що продовжують диверсифікуватися від долара США, золото все частіше розглядається менше як короткострокова торгівля і більше як структурна алокація.

Цей посібник розбирає інвестиційні перспективи золота на 2026 рік, використовуючи оновлені прогнози глобальних банків, тенденції попиту центральних банків, потоки ETF та ключові макро-сценарії. Ви також дізнаєтеся, як торгувати золотом на BingX, чи через спотову торгівлю токенізованими золотими криптовалютами та ф'ючерсами на золото з криптовалютними розрахунками, пропонуючи гнучкі способи участі без утримання фізичних злитків.

Ключові моменти

• Золото виросло на 64% у 2025 році і вже піднялося більш ніж на 17% на початку 2026 року, що робить його одним з найефективніших глобальних активів протягом останніх двох років.

• Спотове золото пробило позначку $5 000/унція у січні 2026 року, а аналітики тепер прогнозують $5 400-$6 000/унція до кінця року, і деякі бичачі сценарії передбачають ще більше зростання, якщо геополітичні ризики зберігатимуться.

• Очікується, що центральні банки купуватимуть близько 60 тонн на місяць у 2026 році, приблизно 700-750 тонн щорічно, продовжуючи багаторічний тренд диверсифікації резервів і деларизації.

• ETF, забезпечені золотом, зафіксували $89 млрд припливів у 2025 році, найбільше з 2020 року, з активами, що зросли приблизно на 20% рік до року, сигналізуючи про поновлену участь інституційних та роздрібних інвесторів.

• Для інвесторів, які прагнуть експозиції, золото можна торгувати на BingX через токенізоване спотове золото або ф'ючерси на золото з криптовалютними розрахунками, що дозволяє як спрямовану торгівлю, так і хеджування без фізичного зберігання чи традиційних товарних рахунків.

Що таке золото (XAU) і чому воно вважається захисним активом?

Золото — це фізичний дорогоцінний метал, який функціонував як гроші, засіб збереження вартості та резервний актив протягом понад 5 000 років. На відміну від фіатних валют, золото не може бути надруковано або безпосередньо знецінено урядами, і його пропозиція зростає повільно, історично приблизно на 1-2% на рік, що робить його по суті рідкісним. Протягом століть золото підкріплювало глобальні валютні системи, включаючи золотий стандарт, який закріплював основні валюти до початку 1970-х років.

Репутація золота як захисного активу походить від його здатності зберігати купівельну спроможність під час періодів монетарного стресу, політичної невизначеності та фінансової нестабільності. Історично воно демонструвало найкращі результати, коли інфляція зростає, реальні процентні ставки падають, валюти слабшають або геополітичні ризики загострюються. Під час великих стресових подій — від інфляційного шоку 1970-х до глобальної фінансової кризи 2008 року та пандемії 2020 року — золото перевершувало акції та облігації, діючи як портфельне страхування, коли традиційні активи боролися.

Вступаючи в 2026 рік, ця роль розширилася. Золото більше не розглядається лише як хедж кризи, а все частіше як стратегічний резервний актив, підкріплений стійкою акумуляцією центральних банків, рекордними припливами до ETF та зростаючим скептицизмом щодо стабільності фіатних валют.

Дізнайтеся про всі різноманітні способи інвестування в золото для початківців у 2026 році в нашому посібнику.

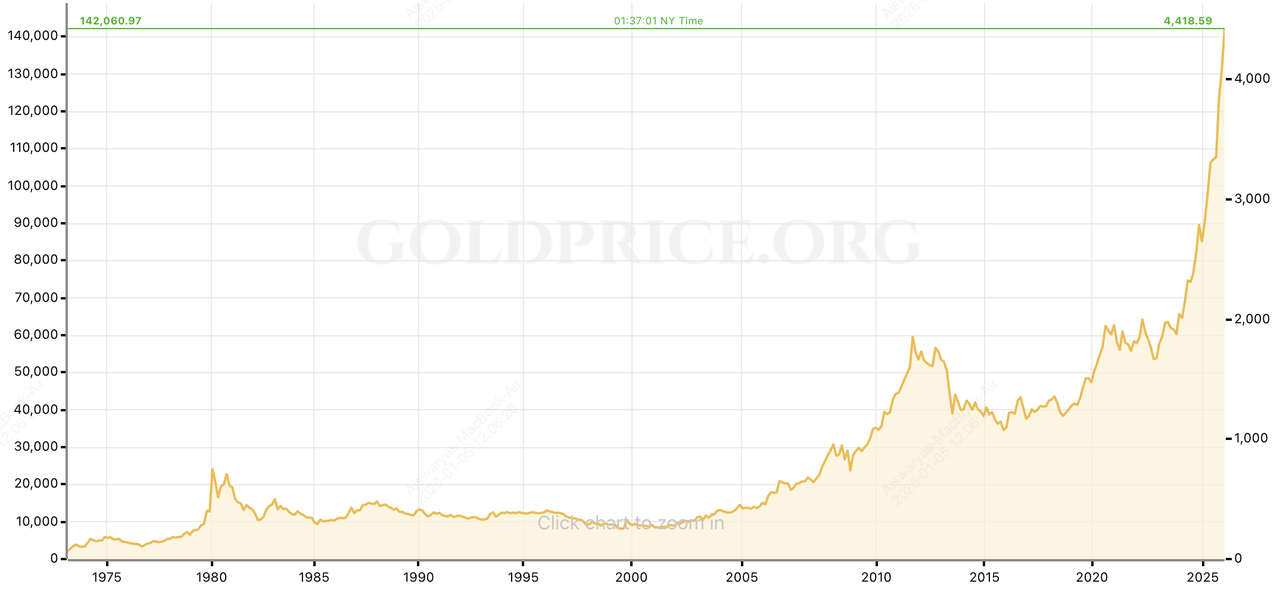

Історична ефективність золота в кожному ринковому циклі

Історична ефективність золота протягом останніх кількох десятиліть | Джерело: GoldPrice.org

Після закінчення Бреттон-Вудської системи в 1971 році, коли золото було офіційно відокремлене від долара США, золото еволюціонувало в вільно торгований макро-актив і основний диверсифікатор портфеля. З 1971 по 2025 рік золото показувало середню річну прибутковість приблизно 7-8%, загалом порівнянну з довгостроковими прибутками акцій, але з набагато нижчою кореляцією з акціями та облігаціями. Цей диверсифікаційний ефект є ключовою причиною, чому золото широко використовується як портфельне страхування, а не як чистий актив зростання.

Ефективність золота була циклічною і дуже чутливою до макро-стресу, з різкими раллі та корекціями, керованими інфляцією, процентними ставками та геополітичними шоками:

1. Інфляційна криза 1970-х: Золото стрибнуло з близько $35/унція в 1971 році до понад $800/унція до 1980 року, приріст більше ніж на 2000%, оскільки нафтові шоки, нестримна інфляція та нестабільність валют підірвали довіру до фіатних грошей.

2. Дезінфляція 1980-1990-х: З високими реальними процентними ставками та сильним доларом США, золото показувало слабкі результати, падаючи майже на 60% з піку 1980 року і проводячи два десятиліття переважно в боковому тренді.

3. Глобальна фінансова криза 2008 року: Золото знову підтвердило свою роль захисного активу, піднявшись з близько $650/унція в 2007 році до понад $1900/унція до 2011 року, приріст приблизно на 200%, оскільки центральні банки скоротили ставки і запустили кількісне пом'якшення.

4. Післякризова нормалізація: Між 2011 і 2015 роками золото скорегувалося приблизно на 45%, оскільки монетарна політика стала жорсткішою, підкресливши, що золото може бути волатильним, коли кризові премії зникають.

5. Пандемія до структурного пробою: Золото зросло приблизно на 25% у 2020 році під час шоку COVID-19, потім консолідувалося перед тим, як показати виняткове вибухове зростання в 2024-2025 роках. Лише в 2025 році золото стрибнуло приблизно на 64%, одна з його найсильніших річних характеристик з 1970-х років. Ралі продовжилося на початку 2026 року, з цінами, що пробили позначку $5000/унція і досягли нових рекордних максимумів понад $5100, керовані рекордними покупками центральних банків, поновленими припливами до ETF, геополітичною напруженістю та падаючими реальними дохідностями.

Це останнє стрибок підкріпив сучасну ідентичність золота, не просто як короткостроковий хедж кризи, а як основний резерв і диверсифікаційний актив, що все частіше утримується центральними банками, інститутами та довгостроковими інвесторами, які шукають захист від інфляції, невизначеності політики та системного ризику.

Історично золото не зростало прямими лініями. Однак його повторна здатність перевершувати під час періодів монетарної нестабільності та ринкового стресу пояснює, чому воно продовжує відігравати центральну роль у диверсифікованих портфелях, вступаючи в 2026 рік, навіть при підвищених рівнях цін.

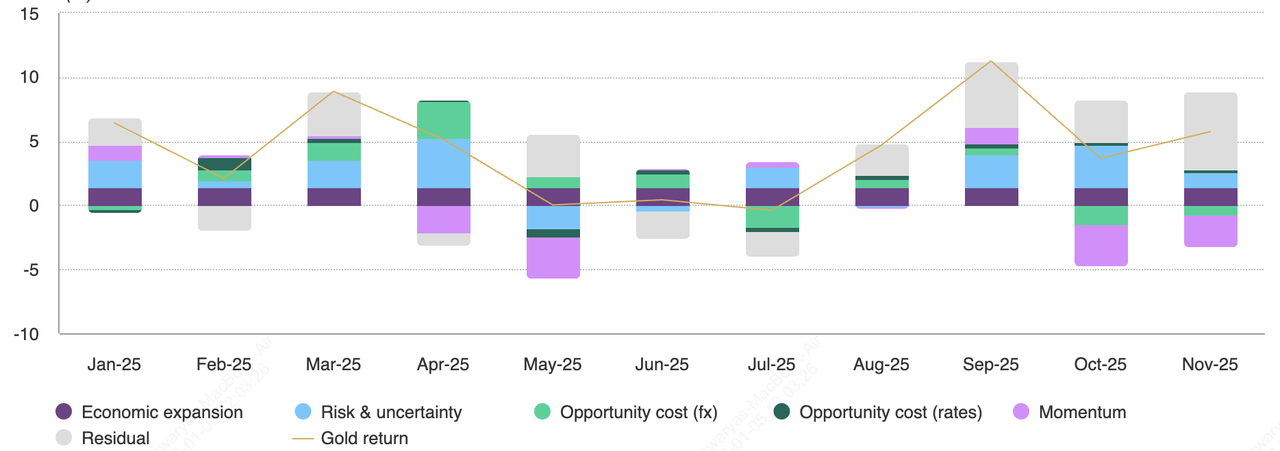

Золото здобуло понад 60% у 2025 році: Ключові фактори, що керували ралі

Ключові драйвери прибутковості золота по місяцях | Джерело: Всесвітня рада з золота

Ралі золота на 60%+ у 2025 році було не результатом однієї кризової події, а поєднанням кількох макро-сил, які підкріплювали одна одну. Згідно з аналізом Всесвітньої ради з золота, прибутки золота були незвично добре розподілені між ризиком, ставками, валютою та імпульсом, роблячи ралі структурно сильнішим і стійкішим ніж багато минулих бичачих ринків золота, які покладалися на один домінуючий драйвер.

1. Геополітичні та геоекономічні ризики посилилися

2025 рік став свідком різкого перепрайсингу глобальних премій за ризик. Торгові напруженості, санкційні режими, військові конфлікти та зростаюча політична невизначеність в США, Європі та частинах Азії підштовхнули інвесторів до захисних активів. Події наприкінці року, від загроз тарифів до поновлених занепокоєнь щодо незалежності центральних банків, поширили цю премію за ризик на початок 2026 року.

Всесвітня рада з золота оцінює, що геополітичний ризик сприяв приблизно 8-12% прибутковості золота в 2025 році, оскільки інвестори збільшили алокації в твердих активах серед підвищених сценаріїв хвостових ризиків. Це тло не зникло після кінця року; натомість воно допомогло підняти золото понад $5000/унція в січні 2026 року, підкріпивши його роль як геополітичного хеджу, а не короткострокової кризової торгівлі.

2. Падіння реальних дохідностей і нижча альтернативна вартість

Реальні процентні ставки США значно знизилися в другій половині 2025 року, оскільки інфляція охолола швидше за номінальні дохідності, а ринки все більше закладали майбутні зниження ставок. Зворотний зв'язок золота з реальними дохідностями знову чітко проявився.

Оскільки альтернативна вартість утримання непроцентного активу впала, золото стало привабливішим відносно готівки та облігацій. Всесвітня рада з золота відносить близько 10% прибутків золота в 2025 році до зниження реальних дохідностей і пом'якшення фінансових умов. Вступаючи в 2026 рік, очікування подальших зниження ставок — і політичного тиску на монетарну політику — продовжують підтримувати цю динаміку.

3. Слабкість долара США та занепокоєння щодо знецінення фіатних валют

Долар США ослабив протягом значної частини 2025 року серед розширення фіскальних дефіцитів, значних державних запозичень та очікувань більш м'якої монетарної політики. Слабший долар механічно підвищує ціни золота, номінованого в доларах, але що ще важливіше, це підкріпило привабливість золота як хеджу проти довгострокового знецінення валют.

Валютні ефекти склали високу однозначну частку річної прибутковості золота, згідно з моделями атрибуції WGC. Ця тема посилилася на початку 2026 року, оскільки інвестори все більше ставили під сумнів стабільність фіатних валют у світі зростаючого боргу, геополітичної фрагментації та невизначеності політики.

4. Центральні банки придбали понад 750 тонн золота в 2025 році, притоки до ETF золота зросли на 9%

Центральні банки залишалися найбільш послідовним і нечутливим до ціни джерелом попиту. Покупки офіційного сектору залишалися значно вище норм до 2022 року, з загальними покупками, оціненими близько 750-900 тонн у 2025 році, очолюваними менеджерами резервів ринків, що розвиваються, які активно диверсифікують від активів у доларах США.

Водночас попит інвесторів стрімко зріс. ETF, забезпечені золотом, зафіксували рекордні притоки в 2025 році, додавши сотні тонн злитків, тоді як позиціонування на ф'ючерсах відображало зростаючу впевненість, а не короткострокову спекуляцію. Всесвітня рада з золота оцінює, що імпульс, позиціонування та потоки інвесторів сприяли майже 9% ефективності золота в 2025 році, незвично велика частка за межами гострих кризових періодів.

Чому золото росте в січні 2026 року?

До кінця грудня 2025 року ці сили підштовхнули золото до внутрішньоденного рекорду близько $4550/унція перед короткою консолідацією. Замість реверсу, ралі знову прискорилося на початку 2026 року, з золотом, що рішуче пробило позначку $5000/унція і встановило нові історичні максимуми понад $5100.

Критично важливо, що рух не був керований лише спекулятивним ексцесом. Він відображав зміни політики, диверсифікацію резервів, притоки до ETF та довгострокову перерозподіл портфелів, допомагаючи пояснити, чому багато аналітиків розглядають підвищений рівень цін золота, вступаючи в 2026 рік, як волатильний, але не фундаментально перерозтягнутий, і чому відкочування, якщо вони відбудуться, широко сприймаються як тактичні можливості для покупки, а не реверси трендів.

Прогнози ціни золота на 2026 рік: Падіння до $3500 чи стрибок до $6000?

Після надзвичайного 2025 року і потужного пробою на початку 2026 року, більшість аналітиків тепер погоджуються, що дебати навколо золота більше не стосуються того, чи може воно пройти $5000, а того, наскільки далеко ралі може поширитися і наскільки волатильним може бути шлях. Хоча очікується, що темп приростів уповільниться після такого крутого зростання, прогнози все більше кластеризуються навколо вищих структурних рівнів цін, відображаючи переоцінку золота, а не спекулятивне перевищення.

Те, що виділяється у нинішніх прогнозах — це те, що навіть більш обережні погляди тримають золото значно вище рівнів до 2024 року, сигналізуючи про те, що роль золота в портфелях змістилася з тактичного хеджу до стратегічної алокації.

Після надзвичайного 2025 року, більшість аналітиків погоджуються, що темп приростів золота сповільниться в 2026 році, але значно менше згоди щодо того, скільки ризику зниження існує і наскільки високо ціни на золото могли б в кінцевому підсумку піти. Те, що виділяється у прогнозах — це те, що навіть найбільш обережні погляди тримають золото значно вище рівнів до 2024 року, відображаючи структурне переціновування металу, а не короткострокову вершину.

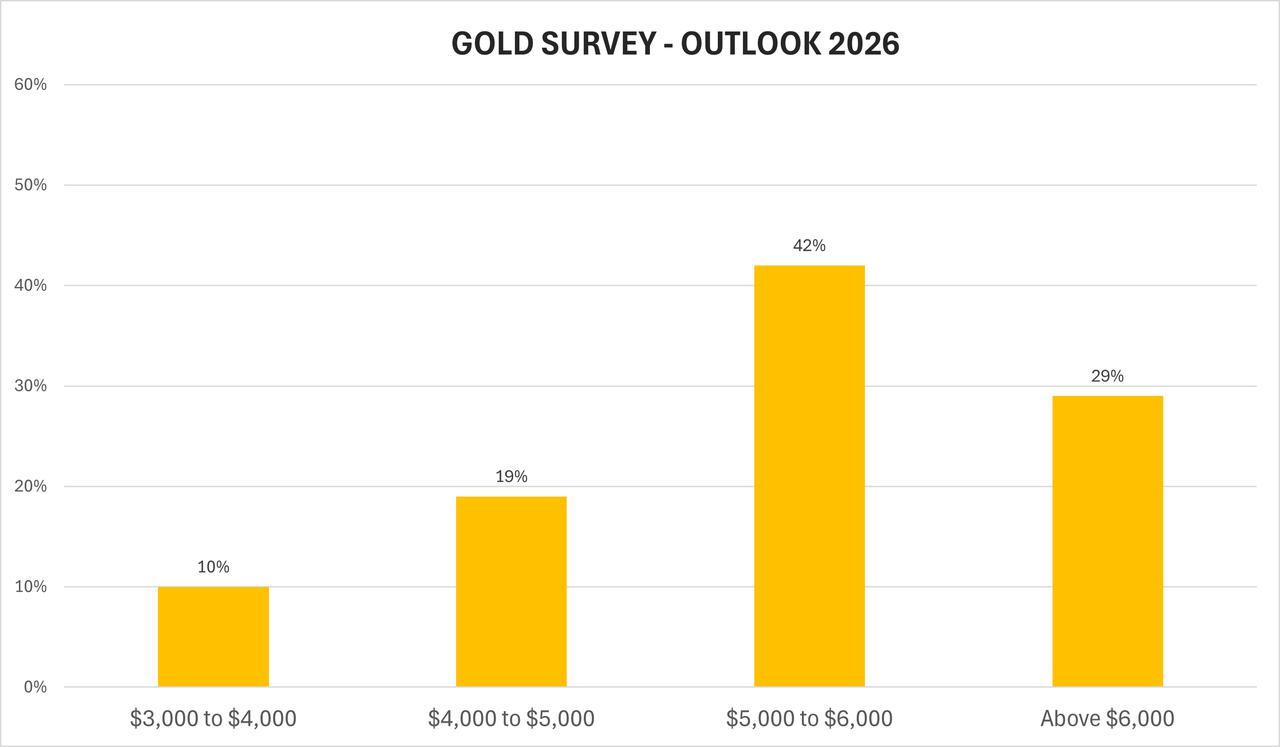

Консенсусний прогнозний діапазон: У фокусі $4700 до $6000

Нещодавні опитування та банківські прогнози підкреслюють як сильний потенціал зростання, так і зростаючу невизначеність навколо макро-політики:

1. Середні очікування цін на 2026 рік широко кластеризуються між $4700 і $5400 за унцію, залежно від припущень щодо ставок і геополітики.

2. Бичачі сценарії:

• Goldman Sachs підняв свій прогноз на кінець 2026 року до $5400/унція, посилаючись на стійкий попит центральних банків і диверсифікацію приватного сектора.

• Societe Generale бачить золото на рівні $6000/унція до кінця року, зазначаючи, що навіть це може виявитися консервативним, якщо геополітичні ризики зберігатимуться.

• Bank of America прогнозує, що золото могло б досягти $6000 вже весною 2026 року, стверджуючи, що інвестиційний попит залишається структурно недоалокованим.

3. Більш обережні сценарії: Деякі банки все ще очікують періоди консолідації або відкочування, якщо очікування зниження ставок змінюються у зворотному напрямку або геополітична напруженість зменшиться. Однак випадки зниження нижче $4000 тепер все рідкісніші і в основному обумовлені різким покращенням глобальної стабільності та грошовим ужорсточенням, сценарії, які більшість аналітиків розглядають як маловірогідні.

Розбіжність у прогнозах відображає те, наскільки чутливим стало золото до кредитоспроможності політики, геополітики та рішень про алокацію капіталу, а не лише до пропозиції рудників чи попиту на ювелірні вироби.

З конструктивної точки зору, J.P. Morgan очікує, що ціни на золото в середньому становитимуть близько $5055/унція в четвертому кварталі 2026 року, стверджуючи, що покупки офіційного сектора та довгостроковий інвестиційний попит залишаються недооціненими при поточних портфельних вагах.

Goldman Sachs додає, що золото тепер дуже чутливе до інкрементальних змін алокації, оцінюючи, що кожне збільшення алокацій американських інвесторів на 0,01 відсоткового пункту могло б підняти ціни на золото приблизно на 1,4%, підкреслюючи, як відносно невеликі зміни настрою можуть мати негабаритні цінові ефекти на напруженому ринку.

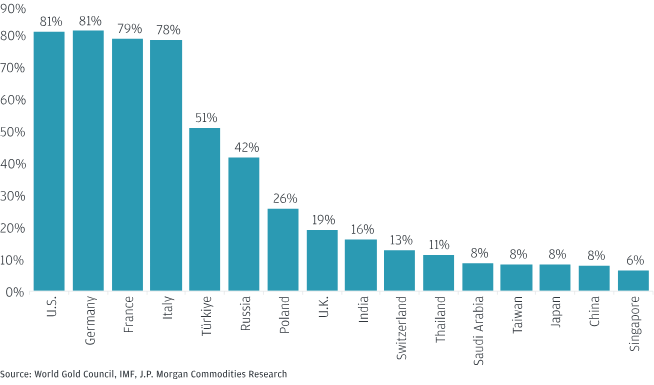

Очікується, що центральні банки купуватимуть понад 750 тонн золота в 2026 році

Золото як відсоток від загальних резервних активів у вибраних центральних банків | Джерело: JPMorgan

Одним з найстійкіших стовпів прогнозу золота на 2026 рік залишається структурний попит центральних банків, який фундаментально змінив ринок золота протягом останніх кількох років.

• Очікується, що покупки центральних банків у середньому становитимуть близько 60 тонн на місяць у 2026 році, що перекладається приблизно в 700-750 тонн за рік.

• Частка золота в глобальних офіційних резервах вже зросла до ~15%, і деякі оцінки припускають, що вона могла б рухатися ближче до 20%, якщо тенденції диверсифікації продовжаться.

• При поточних цінах інкрементальне ребалансування резервів недоалокованими центральними банками могло б представляти сотні мільярдів доларів додаткового попиту з часом.

Критично важливо, що цей попит керується політикою, а не ціною. Центральні банки купують золото для диверсифікації резервів, зменшення залежності від долара США та хеджування проти геополітичних і фінансових санкцій, а не для торгівлі короткостроковими ціновими циклами. Це робить покупки офіційного сектора значно менш чутливими до короткострокової волатильності.

В результаті багато аналітиків вважають, що хоча золото може зазнавати різких відкочувань і періодів консолідації в 2026 році, його ризик зниження здається меншим, ніж у попередніх пост-ральових циклах. У світі стійкої геополітичної напруженості, зростаючого боргу та зниження довіри до стабільності фіатних валют, відкочування все частіше розглядаються як можливості для ребалансування, а не як реверси трендів.

Чи є золото наднаділеним або все ще недоалокованим в інвестиційних портфелях?

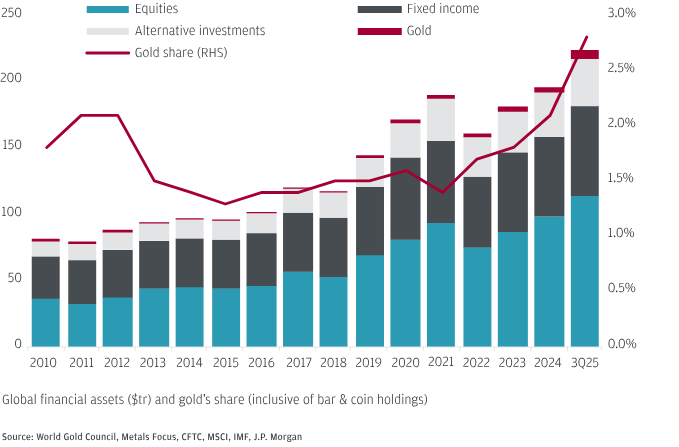

Інвестори утримують 2,8% AUM в золоті | Джерело: JPMorgan

Незважаючи на рекордні ціни золота в 2025 році та на початку 2026 року, позиціонування інвесторів все ще здається скромним за історичними та стратегічними стандартами. Глобальні ETF, фізично забезпечені золотом, утримували приблизно 3900-4000 тонн золота, вступаючи в 2026 рік, з активами під управлінням, що перевищили $500 мільярдів після рекордних припливів у 2025 році. Хоча активи ETF різко зросли, підвищившись приблизно на 20% рік до року, вони залишаються значно нижче рівнів, які зазвичай сигналізували б про спекулятивний ексцес на зрілому бичачому ринку.

Що ще важливіше, дані алокації на портфельному рівні підкріплюють думку про те, що золото не є переповненим. JPMorgan оцінює, що інвестори утримують приблизно 2,8% активів під управлінням в золоті, цифра, яка зросла лише поступово, незважаючи на багаторічне ралі золота. Незалежні дослідження та банківські оцінки припускають, що інституційні алокації зросли з приблизно 2% до близько 2,5-2,8% за минулий рік, все ще нижче стратегічної алокації 4-5%, часто рекомендованої під час періодів підвищеного макро та геополітичного стресу.

Bank of America пішов далі, стверджуючи, що золото залишається структурно недоутримуваним. Його дослідження показує, що професійні інвестори та інвестори з високою власністю утримують менше 1% активів в золоті, тоді як золото становить лише близько 4% від загального глобального пулу фінансових активів. У стрес-тестованих портфельних моделях з 2020 року, BofA припускає, що алокації золота 20% або більше можуть бути виправдані на підставі диверсифікації та ризико-скоригованої прибутковості, значно вище поточного позиціонування.

Взяті разом, ці цифри припускають, що цінова сила золота не вичерпала позиціонування інвесторів. Натомість ралі відбулося поряд з відносно стриманими алокаціями, залишаючи простір для подальших припливів, якщо геополітична невизначеність зберігається, довіра до фіатних валют далі руйнується, або інституційні інвестори переоцінюють стратегії диверсифікації в 2026 році.

Що могло б стримати золото в 2026 році? Три ризики для спостереження

Прогнозована ефективність золота в 2026 році на основі гіпотетичних макроекономічних сценаріїв | Джерело: Всесвітня рада з золота

Хоча середньостроковий прогноз золота залишається загалом конструктивним, 2026 рік несе чіткі ризики зниження, пов'язані з монетарною політикою, фізичним попитом та позиціонуванням інвесторів. Кілька правдоподібних сценаріїв могли б перервати або змінити імпульс золота після 2025 року.

1. Ястрібський сюрприз Федеральної резервної системи і зростаючі реальні дохідності

Золото залишається дуже чутливим до реальних процентних ставок. Історично періоди зростаючих реальних дохідностей і зміцнення долара США були одними з найбільш послідовних противітрів для золота. Якщо інфляція знову прискорюється або фіскальне стимулювання веде до сильнішого за очікуваннями зростання, Федеральна резервна система могла б відкласти зниження ставок або сигналізувати про більш рестриктивну позицію.

За сценарієм "рефляційного повернення" Всесвітньої ради з золота, визначеним більш міцним зростанням, вищими реальними дохідностями та сильнішим доларом, золото могло б зазнати просідань приблизно на 5-20% з підвищених рівнів, навіть без ширшої фінансової кризи. При цінах понад $5000/унція такі відкочування були б різкими, але не історично незвичними.

2. Втома фізичного попиту при підвищених цінах понад $5000

При поточних рівнях цін вже видно руйнування попиту, спричинене ціною. Попит на ювелірні вироби в ключових ринках, таких як Індія та Китай, послабшав, оскільки вищі ціни стримують дискреційні покупки. Аналітики зазначають, що хоча попит на зливки і монети залишається стійким, особливо серед покупців, що зберігають багатство, загальне фізичне споживання більше не забезпечує таку ж стабілізуючу основу, як колись.

Хоча попит на ювелірні вироби більше не є основним драйвером цін на золото, стійка слабкість могла б посилити рухи вниз під час періодів фіксації прибутку інвесторами, особливо якщо покупки центральних банків сповільнюються з недавніх піків, навіть якщо вони залишаються структурно сильними.

3. Короткострокове позиціонування та ризик імпульсу

Хоча золото здається недоалокованим на портфельному рівні, короткострокове позиціонування може все ще ставати переповненим. Всесвітня рада з золота оцінює, що імпульс, позиціонування на ф'ючерсах та потоки ETF сприяли майже 9% прибутковості золота в 2025 році, незвично велика частка за межами гострих кризових періодів.

Це робить золото вразливим до швидких, керованих настроєм відкочувань, якщо геополітична напруженість зменшиться, притоки до ETF сповільнюються, або інвестори ребалансують після сильного пробігу. Навіть скромна фіксація прибутку може призвести до негабаритних цінових рухів, враховуючи чутливість золота до маржинальних потоків капіталу. Важливо, що більшість аналітиків розглядають такі відкочування як тактичні корекції, а не структурні реверси трендів, за умови, що макро невизначеність і попит центральних банків залишаються неушкодженими.

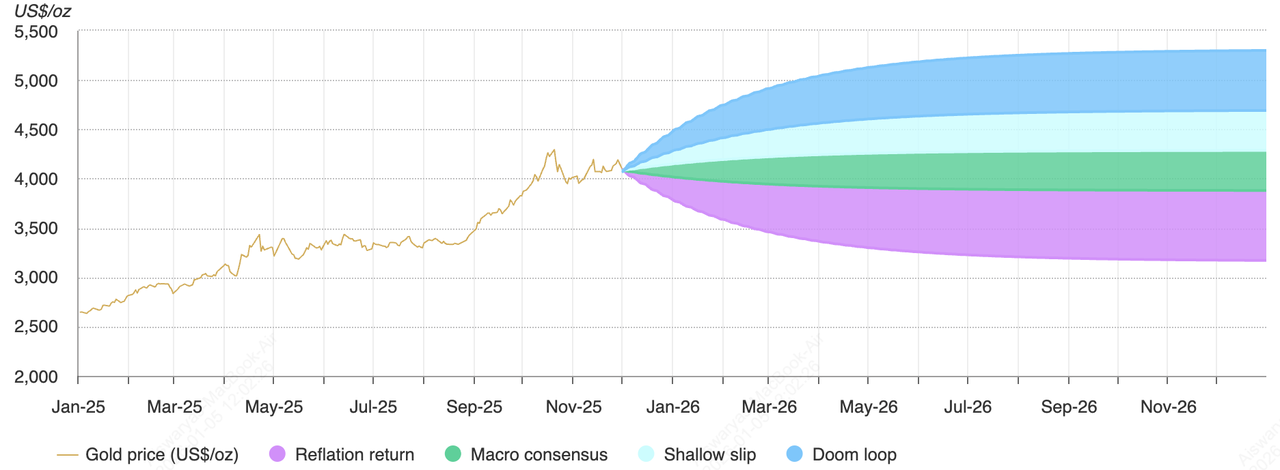

Прогноз ціни золота на 2026 рік: Наскільки високо чи низько можуть піти ціни на золото?

Опитування Kitco щодо перспектив золота на 2026 рік | Джерело: Kitco

Перспективи золота на 2026 рік найкраще розглядати через сценарний аналіз, а не через одну цінову ціль. Після стрибка приблизно на 64% у 2025 році і пробою понад $5000/унція на початку 2026 року, золото вступило в новий ціновий режим, сформований геополітикою, диверсифікацією резервів центральних банків, припливами до ETF та зниженням довіри до стабільності фіатних валют.

Серед банків, товарних стратегів та інституційних досліджень виділяється один висновок: золото навряд чи повторить швидкість свого ралі 2025 року, але також навряд чи поверне до рівнів до 2024 року за відсутності серйозної зміни макро та політичних умов.

1. Базовий сценарій: Підвищена консолідація понад $5000

Очікуваний діапазон: $4800-$5400 за унцію

Це стало новою консенсусною базовою лінією після пробою золота понад $5000. Оновлені прогнози від основних банків кластеризуються навколо стійких цін значно вище попередніх циклічних максимумів, відображаючи структурне переціновування, а не спекулятивне перевищення.

• Goldman Sachs підняв свій прогноз на кінець 2026 року до $5400/унція, посилаючись на стійкий попит центральних банків і диверсифікацію приватного сектора.

• J.P. Morgan очікує, що золото в середньому становитиме приблизно $5055/унція в четвертому кварталі 2026 року, стверджуючи, що покупки офіційного сектора та довгострокові алокації інвесторів залишаються недооціненими.

• Опитування, на які посилаються Kitco та Reuters, показують, що більшість банків тепер прив'язують очікування між $4700 і $5400, а не до рівнів нижче $5000.

У цьому сценарії центральні банки продовжують купувати золото приблизно по 60 тонн на місяць, активи ETF залишаються підвищеними, а процентні ставки дрейфують нижче, але без агресивного пом'якшення. Золото торгується в широкому, але підвищеному діапазоні, з відкочуваннями, що залучають структурних покупців, і ралі, модерованими тактичною фіксацією прибутку.

2. Бичачий сценарій: Стійкий ризик-офф штовхає до $6000

Очікуваний діапазон: $5400-$6000+ за унцію

Бичачий сценарій припускає, що геополітичні та політичні ризики зберігаються або посилюються, а не зникають. Потенційні каталізатори включають ескалацію торгових конфліктів, глибшу геополітичну фрагментацію, поновлені сумніви щодо незалежності центральних банків або різкіше глобальне сповільнення.

За цим тлом:

• Societe Generale бачить золото на рівні $6000/унція до кінця року, попереджуючи, що навіть це могло б виявитися консервативним.

• Bank of America прогнозує, що золото могло б досягти $6000 вже весною 2026 року, стверджуючи, що інвестиційний попит залишається структурно недоалокованим, незважаючи на ралі.

• Goldman Sachs підкреслює чутливість золота до маржинальних потоків, оцінюючи, що кожне збільшення алокацій американських інвесторів на 0,01% могло б підняти ціни приблизно на 1,4%, створюючи асиметричний потенціал зростання, якщо диверсифікація прискориться.

Цей сценарій не потребує кризи в стилі 2008 року. Він припускає стійку невизначеність, зниження довіри до фіатних валют та продовження диверсифікації резервів, умови, які вже частково наявні, вступаючи в 2026 рік.

3. Ведмежий сценарій нижче $5000: Політичний реверс і шок реальної дохідності

Очікуваний діапазон: $4200-$4700 за унцію і хвостовий ризик нижче $4000

Ведмежий сценарій значно звузився після пробою золота понад $5000. Він спирається на рефляційний макро-сюрприз, де зростання зміцнюється, інфляція знову прискорюється, і Федеральна резервна система відкладає або реверсує зниження ставок — штовхаючи реальні дохідності вище і зміцнюючи долар США.

• Сценарій "рефляційного повернення" Всесвітньої ради з золота моделює просідання на 5-20% з підвищених рівнів за зростаючих реальних дохідностей.

• Деякі обережні прогнозисти, включаючи StoneX, все ще відзначають глибший ризик зниження, якщо премії за ризик різко розкручуються, а інвестиційний попит охолоджується.

Однак більшість аналітиків тепер розглядають результати нижче $4000 як маловірогідні хвостові ризики, що потребують комбінації політичного ужорсточення, зменшення геополітики та зникнення попиту центральних банків, умови, які наразі здаються малоймовірними. Навіть у цьому ведмежому сценарії ціни залишаються значно вище рівнів до 2024 року, відображуючи структурну переоцінку золота.

Як торгувати спотовим золотом та ф'ючерсами на BingX

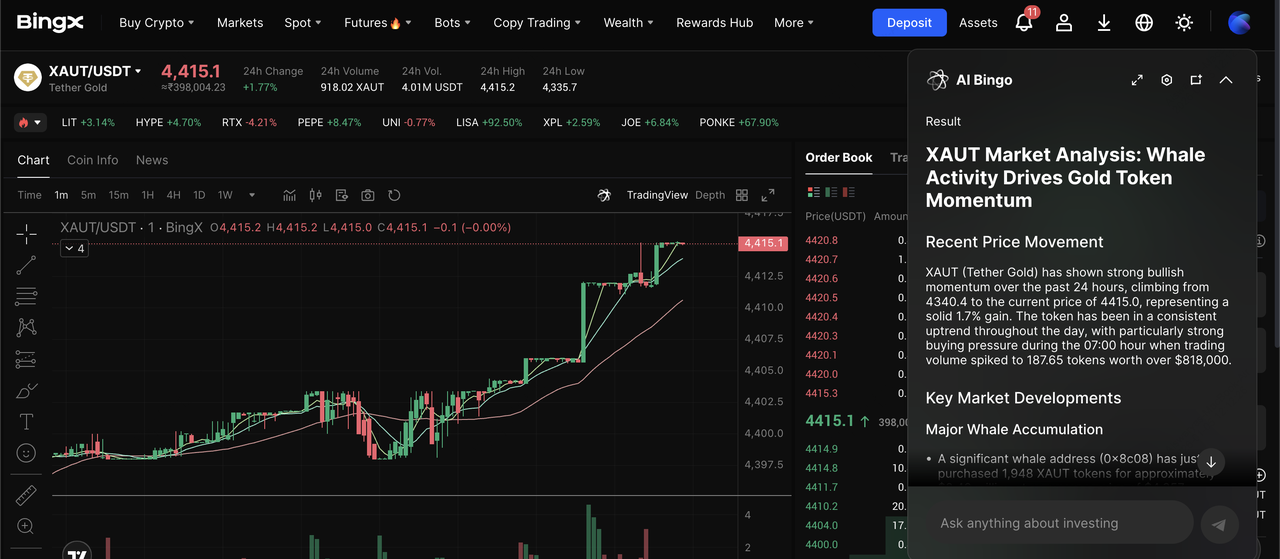

BingX є однією з найбільш універсальних платформ для торгівлі золотом, оскільки вона дозволяє отримати доступ до кількох інструментів, пов'язаних з золотом, в рамках однієї крипто-нативної екосистеми. Чи віддаєте ви перевагу довгостроковій експозиції через токенізоване спотове золото через Tether Gold (XAUT) або Pax Gold (PAXG) чи активній торгівлі та хеджуванню через ф'ючерси на золото з криптовалютними розрахунками, BingX поєднує глибоку ліквідність, конкурентні комісії та гнучкі типи ордерів для підтримки різних стратегій і профілів ризику. Те, що відрізняє BingX — це BingX AI, який доставляє дані ринку в реальному часі, аналіз трендів та індикатори ризику безпосередньо в торговий інтерфейс, допомагаючи трейдерам ідентифікувати зміни імпульсу, ключові цінові рівні та волатильність на ринках золота.

1. Купити і продати токенізоване золото на спотовому ринку BingX

Торгова пара XAUT/USDT на спотовому ринку з інсайтами від BingX AI

BingX підтримує токенізовані золоті продукти, які відстежують ціни фізичного золота, дозволяючи вам отримати експозицію без зберігання злитків.

1. Увійдіть в BingX і відкрийте спотовий ринок.

2. Шукайте токенізовані золоті пари, такі як XAUT/USDT та Pax Gold (PAXG)/USDT.

3. Купуйте забезпечені золотом криптотокени на спотовому ринку BingX за допомогою USDT, як будь-який інший криптовалютний актив

4. Утримуйте, торгуйте або ребалансуйте свою позицію в будь-який час

Спотове токенізоване золото пропонує пряму, незлевередженую експозицію з прозорим ціноутворенням, що робить його простим і ефективним способом диверсифікувати ваш криптовалютний портфель без прийняття ризику кредитного плеча.

Дізнайтеся більше про відмінності між Tether Gold (XAUT) та Pax Gold (PAXG) перед торгівлею ними.

2. Торгувати токенами золота з кредитним плечем на ф'ючерсному ринку

Безстроковий контракт PAXG/USDT на ф'ючерсному ринку з BingX AI

Ф'ючерси на токенізоване золото на BingX відстежують ціни золота, розраховуючись у крипто, дозволяючи вам торгувати золотом без утримання фізичного металу чи використання фіатних брокерів.

1. Увійдіть в BingX і відкрийте сторінку торгівлі ф'ючерсами.

2. Шукайте безстрокові контракти XAUT/USDT або безстроковий контракт PAXG/USDT і відкрийте екран торгівлі.

3. Оберіть напрямок: відкрийте довгу позицію, якщо очікуєте зростання золота, або коротку, якщо очікуєте відкочування або хочете хеджувати.

4. Оберіть режим маржі та кредитне плече: використовуйте ізольовану маржу та тримайте кредитне плече низьким (наприклад, 2x-5x) для зменшення ризику ліквідації.

5. Встановіть свій тип ордера: використовуйте лімітний ордер для конкретної ціни входу або ринковий ордер для миттєвого виконання.

6. Додайте контроль ризиків перед підтвердженням: розмістіть стоп-лос і тейк-профіт на основі ключових рівнів підтримки/опору.

7. Моніторте і керуйте позицією: коригуйте стопи по мірі руху ціни, і зменшуйте експозицію під час серйозних макро-подій, якщо волатильність зростає.

Торгівля ф'ючерсами на токенізоване золото найкраще підходить для активних трейдерів, які хочуть відкрити довгу або коротку позицію по золоту, хеджувати макро або криптовалютну експозицію, або торгувати волатильністю золота навколо подій, таких як рішення ФРС і геополітичні розвитки.

3. Відкривати довгі або короткі позиції по ф'ючерсам на золото з крипто на BingX

Торгуйте ф'ючерсами на золото з крипто на ф'ючерсному ринку BingX

Для активних трейдерів BingX пропонує ф'ючерси на золото з криптовалютними розрахунками, що дозволяють спрямовані торги та стратегії хеджування.

1. Відкрийте розділ торгівлі ф'ючерсами на BingX

2. Оберіть пов'язаний з золотом безстроковий контракт

3. Відкрийте довгу позицію, якщо очікуєте зростання цін, або коротку для хеджування зниження

4. Використовуйте низьке кредитне плече (2x-5x) для керування волатильністю

5. Застосуйте ордери стоп-лос і тейк-профіт

Торгівля ф'ючерсами на золото дозволяє вам отримувати прибуток як на зростаючих, так і на падаючих ринках, хеджуючи криптовалютні або макро-ризики, все це без покладання на фіатні рейки чи традиційних товарних брокерів.

Дізнайтеся більше про як торгувати золотом з крипто на BingX в нашому вичерпному посібнику.

Чи варто інвестувати в золото в 2026 році?

Золото в 2026 році навряд чи повторить темп свого керованого імпульсом стрибка в 2025 році, але воно міцно перейшло в вищий структурний ціновий режим. Після пробою понад $5000/унція на початку 2026 року, золото все більше розглядається як стратегічний резерв і актив диверсифікації, а не як пізньоциклічна торгівля. Підвищений глобальний борг, стійкий геополітичний ризик, продовження накопичення центральних банків та невизначеність навколо монетарної політики — все це підтримує цю зміну, з більшістю великих банків, що тепер кластеризують прогнози між $4800 і $5400, і правдоподібними бичачими сценаріями, що простягаються до $6000 за стійких стресових сценаріїв.

Для інвесторів це означає, що роль золота менше стосується погоні за прибутком і більше — портфельної стійкості та управління ризиками. Золото історично працює найкраще як стабілізатор під час періодів макро невизначеності, а не як левереджований двигун прибутковості. Хоча платформи, такі як BingX, дозволяють інвесторам отримати експозицію через токенізоване спотове золото або ф'ючерси на золото з криптовалютними розрахунками, ціни на золото все ще можуть зазнавати різких відкочувань, керованих зсувами в реальних дохідностях, очікуваннях політики або позиціонуванні інвесторів. В результаті дисципліноване визначення розміру позиції, диверсифікація та обізнаність щодо волатильності залишаються необхідними при алокації в золото в 2026 році.