Meta Опис: Середній справжній діапазон (ATR) вимірює волатильність цін на криптоактиви. Дізнайтесь, як використовувати ATR для сигналів прориву, управління ризиками та визначення розміру угод.

Середній справжній діапазон (ATR) — це потужний технічний індикатор, розроблений Дж. Уеллсом Уайлдером-молодшим, який був представлений у його книзі 1978 року "New Concepts in Technical Trading Systems". На відміну від багатьох популярних технічних індикаторів, ATR не прогнозує напрямок ціни, а вимірює волатильність ринку, що робить його важливим інструментом для управління ризиками та торгівлі на основі волатильності на крипторинку.

Індикатор ATR адаптується до різних ринкових умов і часових періодів, надаючи цінні відомості про рівні волатильності активу. Ця адаптивність робить його особливо корисним на різних фінансових ринках, включаючи криптовалюти, форекс (FX), акції, індекси та товари. Трейдери можуть аналізувати ATR на денних, тижневих або місячних графіках або навіть використовувати його для внутрішньоденного аналізу на графіках хвилина за хвилиною.

Завдяки здатності адаптуватися до змінюваних умов ринку ATR є основним інструментом у стратегіях, що ґрунтуються на волатильності, та в системах управління ризиками.

Що таке середній справжній діапазон (ATR) у торгівлі?

Середній справжній діапазон (ATR) вимірює середній діапазон цін активу за певний період, зазвичай 14 періодів, враховуючи розриви і внутрішньоденну волатильність. Це значення відображає середню волатильність за цей період, чи то на денних, годинних або хвилинних графіках, залежно від вибраного трейдером періоду.

Вищі значення ATR вказують на підвищену волатильність, що свідчить про більш різкі рухи ціни, тоді як нижчі значення відображають знижену волатильність і більш стабільну цінову динаміку. Як індикатор волатильності, ATR показує, наскільки сильно ціна коливається в середньому за певний період часу. Коли значення ATR високі, це вказує на великі та швидкі коливання ціни.

Низькі значення ATR, навпаки, є типовими під час періодів бокових рухів або консолідацій, що відбуваються на вершинах ринку або під час фази консолідації.

Як обчислити середній справжній діапазон (ATR)

Перш ніж ми перейдемо до розрахунків, дозвольте запевнити вас, що вам не потрібно запам'ятовувати формули для ефективного використання індикатора ATR—але якщо вам цікаво, як він розраховується і що його спричиняє, ось швидке пояснення.

Середній справжній діапазон (ATR) розраховується за допомогою двоетапного процесу, починаючи з визначення справжнього діапазону (TR) для кожного періоду. Справжній діапазон є найбільшим з трьох вимірювань ціни:

1. Сьогоднішня висока ціна мінус сьогоднішня низька ціна

2. Абсолютне значення різниці між сьогоднішньою високою ціною та попереднім закриттям

3. Абсолютне значення різниці між сьогоднішньою низькою ціною та попереднім закриттям

Цей підхід забезпечує те, щоб TR враховував волатильність через розриви між торговими сесіями та обмежені рухи, що були б проігноровані простим обчисленням високої-низької ціни.

Математична форма формули для справжнього діапазону:

TR = Max[(Висока ціна - Низька ціна), |Висока ціна - Попереднє закриття|, |Низька ціна - Попереднє закриття|]

Після того як значення справжнього діапазону будуть визначені, середній справжній діапазон розраховується як ковзаюче середнє цих значень за певну кількість періодів (n), зазвичай 14 днів, як рекомендує Уайлдер.

Для першого розрахунку ATR:

Перший ATR = (Сума значень TR за n періодів) / n

Для наступних розрахунків Уайлдер використовував метод згладжування:

Поточний ATR = [(Попередній ATR × (n - 1)) + Поточний TR] / n

Приклад розрахунку

Давайте зробимо спрощений розрахунок ATR для 3 періодів, використовуючи історичні дані BTC/USDT:

Перший ATR (середнє за 3 періоди): (4 000 + 2 700 + 3 200) / 3 = 3 300 $

Якщо TR за 4-й день = 2 900 $, наступний ATR буде: [(3 300 × 2) + 2 900] / 3 = 3 167 $

Цей метод збалансовує волатильність (наприклад, раптове зростання BTC) з історичними даними, щоб забезпечити стабільніший погляд на настрої ринку.

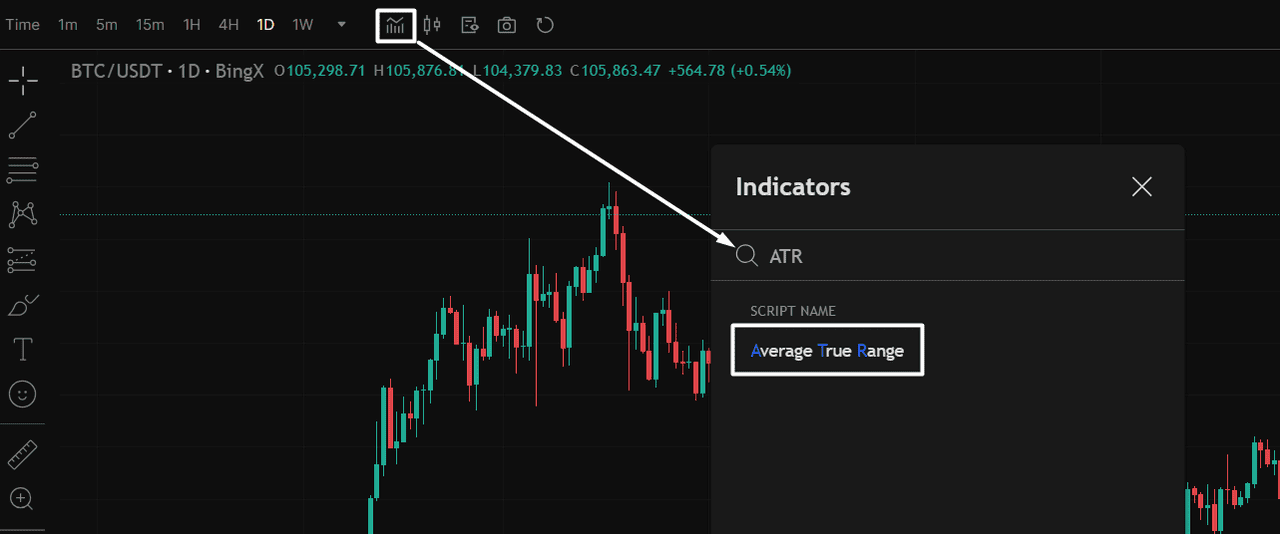

Як застосувати індикатор ATR на BingX

Перед використанням середнього істинного діапазону (ATR) у вашій стратегії, спочатку потрібно додати його до вашого графіка на BingX.

Додати ATR до вашого графіка: Відкрийте торгову пару, таку як BTC/USDT на BingX. Потім натисніть на іконку індикаторів у верхній частині графіка, як показано на графіку нижче. Для зручного пошуку просто введіть «ATR» у рядку пошуку і виберіть Average True Range з випадаючого меню.

Після додавання лінія ATR з'явиться в окремій панелі під вашим графіком, відображаючи рівні волатильності в реальному часі для обраного вами інтервалу часу.

Джерело: Графік BTC/USDT на BingX

Джерело: Графік BTC/USDT на BingXЯк інтерпретувати значення ATR

Середній істинний діапазон (ATR) вимірює волатильність ринку, а не напрямок ціни. Розуміння його рівнів допомагає вам налаштувати ваш підхід до торгівлі, враховуючи умови на ринку.

Високі значення ATR: Високі показники ATR сигналізують про підвищену волатильність і великі коливання цін—це часто трапляється під час проривів, сильних трендів або рухів, зумовлених новинами. Зростаючий ATR з відбиттям ціни часто підтверджує імпульс у новому напрямку.

Низькі значення ATR: Низькі показники ATR вказують на спокійні умови на ринку, зазвичай під час бічного консольдації, торгівлі в межах діапазону або перед важливими проривами. Ці періоди часто передують великим рухам.

Нейтрально щодо напрямку: ATR показує величину руху ціни, а не те, чи є він бичачим чи ведмежим. Завжди використовуйте його разом з індикаторами тренду для підтвердження.

Як ви використовуєте ATR у своїй торговій стратегії?

Тепер, коли ви розумієте, що ATR може вам сказати, давайте подивимося, як насправді використовувати його в торгівлі криптовалютами, від обчислення розміру позиції до виявлення проривів і встановлення стоп-лоссів на спотовому та ф'ючерсному ринках.

Контроль ризику і коригування розміру торгівлі з використанням ATR

Індикатор Середній істинний діапазон (ATR) є універсальним інструментом, який може значно покращити вашу торгову стратегію, якщо правильно його інтегрувати. Завдяки об'єктивному вимірюванню волатильності, ATR надає цінну інформацію для кількох ключових аспектів торгівлі:

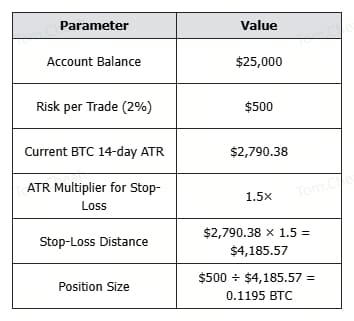

1. Обчислення розміру позиції з використанням ATR

Одна з найпотужніших функцій ATR—це обчислення розміру позиції та управління ризиками, і це застосовується як до спотової торгівлі, так і до ф'ючерсів. Включивши значення ATR у розрахунок розміру позиції, трейдери можуть коригувати своє вплив на ринок залежно від поточної волатильності:

Розмір позиції (в BTC) = Ризик на одну угоду ÷ (ATR × Множник)

Джерело: BTC/USDT Торговий графік на BingX

Джерело: BTC/USDT Торговий графік на BingX1. Визначте свою толерантність до ризику на одну угоду (наприклад, 1-2% від вашого рахунку)

2. Встановіть відстань до стоп-лоссу як кратне ATR (зазвичай 1-3× ATR)

3. Розрахуйте розмір позиції, розділивши суму ризику на відстань стоп-лоссу

Чому це важливо

• При високій волатильності ATR збільшується, зменшуючи розмір позиції для захисту капіталу.

• При низькій волатильності ATR зменшується, дозволяючи займати більшу позицію при тому ж рівні ризику.

• Цей підхід дозволяє утримувати рівень ризику постійним, незалежно від коливань цін Bitcoin або сплесків волатильності.

Використовуючи ATR для визначення розміру позиції, трейдери криптовалют можуть краще налаштувати свою стратегію на поточні ринкові умови, що дозволяє більш розумно контролювати ризики як у спокійні періоди, так і в періоди волатильності.

Використовувати ATR для Breakouts, Trailing Stops та Channels (Сигнали входу/виходу)

Середній істинний діапазон (ATR) не передбачає напрямок ціни, але він допомагає визначити, коли волатильність достатньо висока для підтвердження налаштування угоди. Коли його комбінують з рівнями підтримки/опору, ковзаючими середніми або ціновими патернами, ATR стає ключовим інструментом для підтвердження входу при breakout та керування виходами.

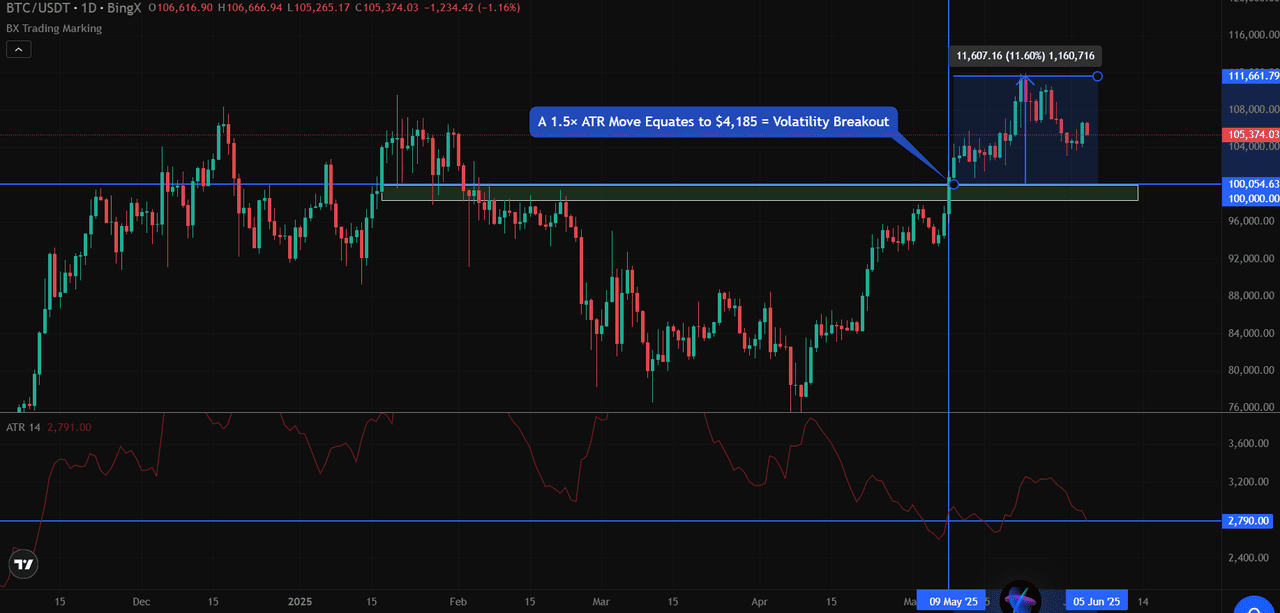

1. Breakout через волатильність

Коли ціна перевищує важливий рівень на кілька крат ATR, зазвичай 1,5× або 2× ATR, це часто сигналізує про рух з високою впевненістю.

Наприклад, у графіку BTC/USDT, Bitcoin прорвав рівень опору на $100 000 із сильним закриттям дня вище цього рівня. На той момент ATR за 14 днів становив приблизно $2 790.

Рух 1,5× ATR дорівнює $4 185.

Джерело: BTC/USDT Торговий графік на BingX

Джерело: BTC/USDT Торговий графік на BingXЗ того часу, як BTC подолав рівень $100,000 і закрився поблизу $105,000+, це перевищило межу ATR, підтверджуючи потенційний breakout з імпульсом.

Правило підтвердження пробою: Закриття вище рівня опору + рух > 1.5× ATR = Дійсний пробій

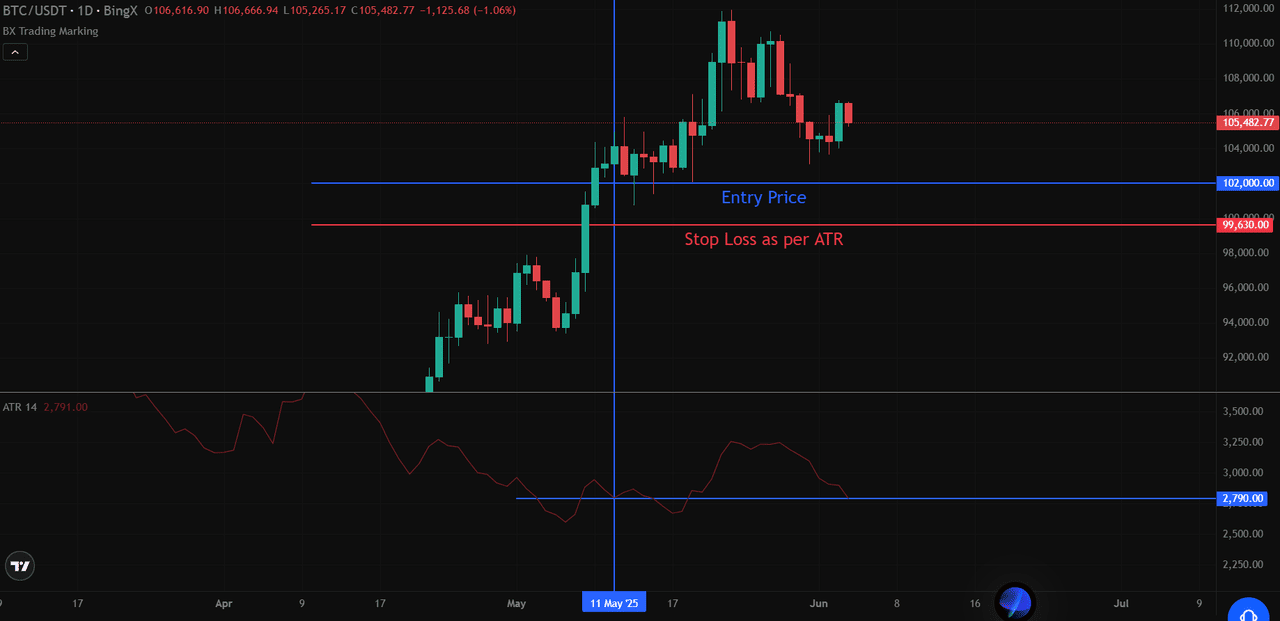

2. Використання ATR в стратегії трейлінг-стопа

Трейлінг-стоп на основі ATR, розміщений нижче останніх максимумів для довгих позицій або вище останніх мінімумів для коротких позицій.

• Для довгих позицій: Стоп = Найвищий рівень з моменту входу − (ATR × множник)

• Для коротких позицій: Стоп = Найнижчий рівень з моменту входу + (ATR × множник)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXПрипустимо, ви увійшли в довгу позицію на рівні $102,000, і BTC досягла максимуму $108,000. Використовуючи трейлінг-стоп з коефіцієнтом 3× ATR: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Цей стоп налаштовується на нові максимуми, але залишає місце для коливань, що є важливим під час волатильних коливань Bitcoin. На спотових ринках цей метод працює тільки для довгих позицій, а на ф'ючерсах він застосовується як для довгих, так і для коротких позицій.

3. Ідентифікація динамічних смуг підтримки/опору з ATR-каналами

ATR-канали додають і віднімають ATR від ковзаючої середньої (наприклад, 20-денної EMA), щоб створити адаптивні смуги, які відображають поточну волатильність. Ці смуги можуть сигналізувати про потенційні зони розвороту або області з підвищеною волатильністю.

Приклад: Якщо 20-денна EMA BTC дорівнює $104,000, а ATR становить $2,790:

• Верхня смуга = 104,000 + 2,790 = $106,790

• Нижня смуга = 104,000 − 2,790 = $101,210

Якщо ціна наближається до будь-якої смуги з сильним імпульсом та об'ємом, трейдери стежать за можливістю продовження тренду або його вичерпання, залежно від підтверджувальних сигналів (наприклад, моделей свічок або розбіжностей об'єму).

4. Фільтрація хибних пробоїв

ATR допомагає трейдерам відрізняти значущі пробої від хибних рухів, підтверджуючи, чи є достатня волатильність для підтримки цінової дії:

• Справжні пробої зазвичай супроводжуються розширенням значень ATR, що вказує на збільшення участі на ринку

• Хибні пробої часто показують розбіжність між рухом ціни та ATR (ціна проривається, але ATR залишається рівним або зменшується)

• Вимога підтвердження як цінової дії, так і ATR зменшує ймовірність потрапляння в невдалий пробій

Інтегруючи ATR у ваш процес прийняття рішень, ви можете розробити більш стійкі торгові стратегії, які адаптуються до змінюваних умов ринку, зберігаючи при цьому дисципліноване управління ризиками.

Цей підхід, орієнтований на волатильність, допомагає захистити капітал під час турбулентних періодів, одночасно використовуючи реальні торгові можливості.

ATR проти інших технічних індикаторів

Хоча Average True Range (ATR) існує поруч з багатьма іншими технічними індикаторами, він вирізняється своїм унікальним акцентом на вимірюванні волатильності, а не на напрямку ціни. Ця фундаментальна різниця робить ATR доповненням до інших популярних індикаторів, які виконують різні аналітичні функції.

1. ATR проти індикаторів імпульсу

На відміну від Індексу відносної сили (RSI), який вимірює швидкість і зміну рухів цін для визначення умов перепроданості або перекупленості, ATR зосереджений виключно на величині руху цін, не зважаючи на напрямок.

Джерело: Торговий графік BTC/USDT на BingX

Джерело: Торговий графік BTC/USDT на BingXУ наведеному прикладі графіка ми можемо побачити, як RSI коливається між рівнями перекупленості та перепроданості (зазвичай вище 70 і нижче 30), в той час як ATR збільшується незалежно від того, чи ціни зростають чи знижуються, він просто відображає розмір рухів.

Коли RSI вказує на перепроданість, а ATR зростає, це може вказувати на сильну тенденцію, яка може продовжуватися, незважаючи на те, що вона здається перебільшеною. З іншого боку, низький ATR з екстремальними показниками RSI може свідчити про менш надійний сигнал.

2. ATR проти індикаторів тренду

Поки рухомі середні допомагають визначити напрямок тренду, згладжуючи цінову дію, ATR вимірює компонент волатильності поведінки ринку. Рухомі середні показують вам, куди, ймовірно, направляться ціни, в той час як ATR показує, наскільки турбулентним може бути рух. Це розрізнення стає особливо цінним, коли:

• Рухома середня показує чіткий висхідний тренд, але зниження ATR може вказувати на ослаблення імпульсу

• Ціна пробиває рівень рухомої середньої з розширенням ATR, що може підтвердити сильний прорив

• Ціна консолідована поруч з рухомими середніми при зменшенні ATR, що часто передує значним рухам

На відміну від Relative Strength Index (RSI) або рухомих середніх, які призначені для вимірювання імпульсу або напрямку ціни, Average True Range (ATR) зосереджений виключно на волатильності. Він не вказує, чи зростатиме або падатиме ціна; він показує, наскільки ймовірно, що ціна буде рухатись, незалежно від напрямку.

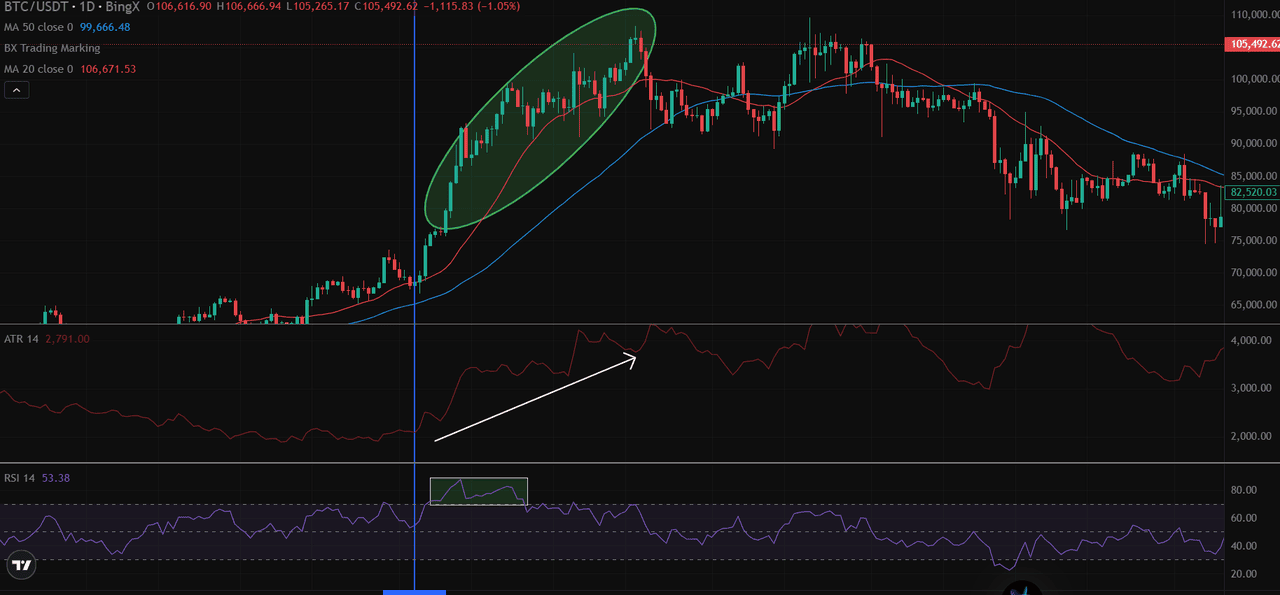

Практичний приклад - Джерело: Торговий графік BTC/USDT на BingX

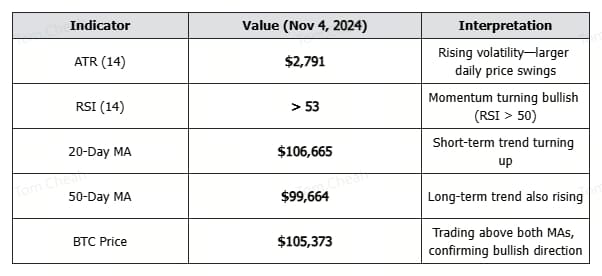

Практичний приклад - Джерело: Торговий графік BTC/USDT на BingXНа наведеному вище денному графіку BTC/USDT ви можете побачити, що коли Біткойн перевищує 20- та 50-денні ковзаючі середні, ATR також зростає, що відображає збільшення активності на ринку та розширення діапазону. Одночасно RSI перетинає рівень 50, що підтверджує бичачий імпульс.

На цей момент всі три індикатори співпадають:

• ATR розширюється → підтверджує збільшення волатильності

• RSI піднімається вище 50 → сигналізує про бичачий імпульс

• Ціна вище обох MA → підтверджує напрямок тренду

Хоча ATR добре захопив збільшення волатильності Біткойна під час ралі, тільки поєднуючи його з напрямними сигналами від ковзаючих середніх та підтвердженням імпульсу від RSI, трейдери можуть приймати повністю обґрунтовані рішення про можливості та ризики ринку.

Які обмеження має індикатор ATR?

Попри свою корисність, індикатор ATR має кілька важливих обмежень, які трейдери повинні зрозуміти, перш ніж інтегрувати його у свої стратегії.

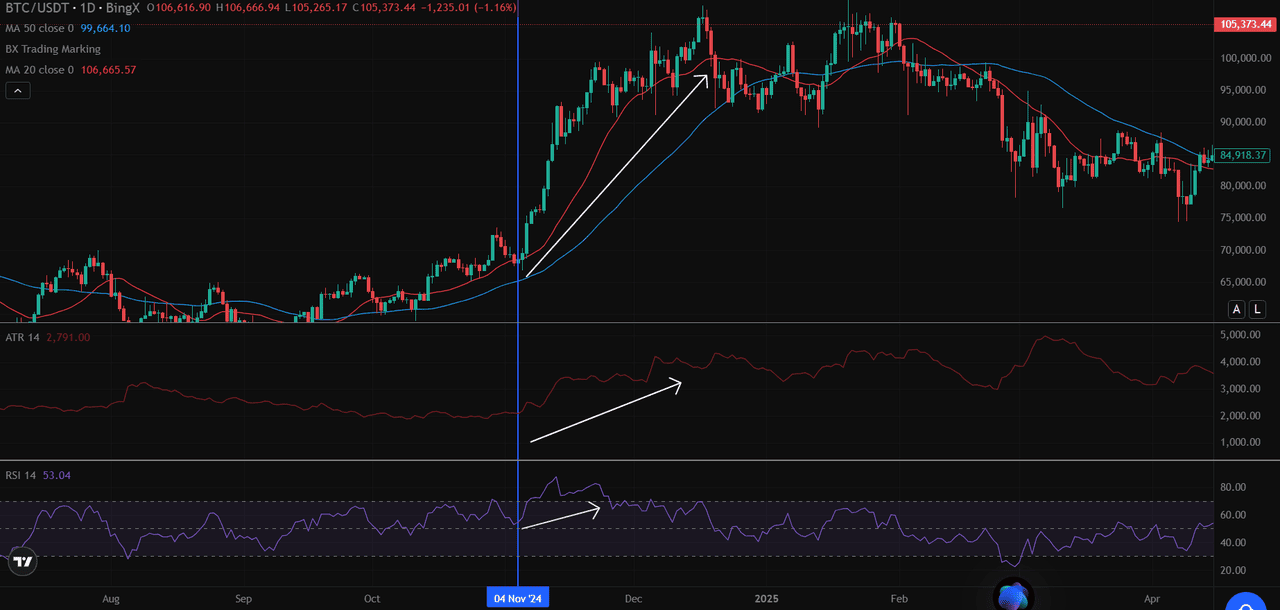

1. По-перше, ATR не прогнозує напрям ціни; він просто вимірює величину волатильності без вказівки на те, чи ціни підуть вгору чи вниз. Як видно з графіка BTC/USDT, ATR різко зріс як під час ралі в листопаді 2024 року, так і під час наступного спаду в грудні.

2. ATR є по суті індикатором запізнення, заснованим на історичних даних про ціни, що означає, що він відображає те, що вже сталося, а не те, що відбудеться наступного разу. Обчислення ATR за 14 періодів надає однакову вагу як останнім, так і старим коливанням цін у межах розрахункової вікна, що може знизити чутливість до негайних змін на ринку.

3. Під час тривалої бокової рухи з мінімальною волатильністю значення ATR можуть стати дуже стислими, що ускладнює виявлення значних змін у волатильності. Це є проблемою, зокрема, для активів з низьким обсягом торгів або під час періодів консолідації ринку, коли невеликі коливання цін можуть спричинити помилкові сигнали.

Важливо пам'ятати, що минулі результати не гарантують майбутніх. Хоча ATR допомагає вимірювати історичні моделі волатильності, ринки можуть швидко змінювати свою поведінку та неочікувано.

Остаточні думки

Хоча ATR не прогнозує напрямок, він залишається одним з найбільш ефективних інструментів для управління торгівлею на основі волатильності. Він допомагає трейдерам визначати розмір позицій, встановлювати динамічні стопи і уникати низько переконливих налаштувань. Коли його комбінують з індикаторами тренду, такими як ковзаючі середні або RSI, ATR додає важливий шар контролю ризиків до будь-якої стратегії торгівлі криптовалютами, особливо на швидко рухомих ринках, таких як Біткойн.

Хочете застосувати стратегії на основі ATR з даними в реальному часі?

Почніть торгувати на BingX, отримуйте доступ до передових інструментів графіків, налаштовуваних параметрів ATR і технічного аналізу BTC/USDT на одній платформі.

Пов'язане читання

Поширені запитання про Average True Range (ATR)

1. Що таке індикатор Average True Range (ATR)?

ATR — це технічний індикатор, який вимірює волатильність ринку, обчислюючи середній діапазон між високими та низькими цінами протягом певного періоду, зазвичай 14 днів.

2. ATR показує напрямок ціни?

Ні. ATR є нейтральним щодо напрямку. Він показує, наскільки сильно змінюється ціна, але не чи зростає вона або знижується. ATR має використовуватися разом з індикаторами тренду, такими як ковзаючі середні.

3. Як я можу використовувати ATR для визначення розміру позиції?

Використовуйте наступну формулу:

Розмір позиції = Ризик на торгівлю ÷ (ATR × Множник)

Це налаштовує розмір вашої угоди залежно від поточної волатильності. Вищий ATR = менший розмір позиції.

4. Що означає високе значення ATR у криптовалютах?

Високе значення ATR вказує на збільшення волатильності. Для біткойна це часто відбувається після новин, проривів або змін на ринку. Це означає, що коливання ціни більші, ніж зазвичай.

5. Що таке прорив волатильності за допомогою ATR?

Прорив волатильності відбувається, коли ціна рухається понад важливий рівень (наприклад, рівень опору) на 1,5× або 2× ATR, що підтверджує сильний імпульс ринку за цим рухом.

6. Як ATR відрізняється від RSI або ковзаючих середніх?

ATR вимірює волатильність, тоді як RSI вимірює імпульс, а ковзаючі середні показують напрямок тренду. Використання їх разом забезпечує більш повну торгову настройку.

7. Чи можна використовувати ATR для денного трейдингу криптовалютами?

Так. ATR можна застосовувати до коротких часових інтервалів (наприклад, 5 хвилин, 15 хвилин) для денного трейдингу, що допомагає фільтрувати налаштування з низькою волатильністю та управляти ризиками в режимі реального часу.