Meta Mô tả: Phạm vi thực tế trung bình (ATR) đo lường biến động giá của tài sản tiền điện tử. Học cách sử dụng ATR cho tín hiệu bứt phá, quản lý rủi ro và xác định kích thước giao dịch.

Phạm vi thực tế trung bình (ATR) là một chỉ báo phân tích kỹ thuật mạnh mẽ được phát triển bởi J. Welles Wilder Jr. và giới thiệu trong cuốn sách của ông năm 1978 có tên "New Concepts in Technical Trading Systems". Khác với nhiều chỉ báo kỹ thuật phổ biến, ATR không dự đoán hướng giá mà thay vào đó đo lường sự biến động của thị trường, khiến nó trở thành một công cụ quan trọng trong quản lý rủi ro và giao dịch biến động trên thị trường tiền điện tử.

Chỉ báo ATR thích ứng với các điều kiện thị trường và khung thời gian khác nhau, cung cấp những thông tin quý giá về mức độ biến động của tài sản. Sự linh hoạt này làm cho ATR trở nên đặc biệt hữu ích trên nhiều thị trường tài chính, bao gồm tiền điện tử, ngoại hối (forex), cổ phiếu, chỉ số và hàng hóa. Các nhà giao dịch có thể phân tích ATR trên biểu đồ hàng ngày, hàng tuần hoặc hàng tháng, hoặc thậm chí sử dụng nó cho phân tích trong ngày trên biểu đồ theo từng phút.

Khả năng điều chỉnh theo các điều kiện thị trường thay đổi khiến ATR trở thành công cụ cốt lõi trong các chiến lược dựa trên biến động và hệ thống quản lý rủi ro.

Phạm vi thực tế trung bình (ATR) là gì trong giao dịch?

Phạm vi thực tế trung bình (ATR) đo lường phạm vi giá trung bình của một tài sản trong một khoảng thời gian cụ thể, thường là 14 kỳ, bao gồm các khoảng cách và biến động trong ngày. Giá trị này phản ánh mức độ biến động trung bình trong khoảng thời gian đó, cho dù là trên biểu đồ hàng ngày, hàng giờ hay theo từng phút, tùy thuộc vào khung thời gian mà nhà giao dịch chọn.

Giá trị ATR cao hơn cho thấy sự biến động tăng, chỉ ra sự thay đổi giá mạnh mẽ hơn, trong khi các giá trị thấp hơn phản ánh sự biến động giảm và hành động giá ổn định hơn. Là một chỉ báo biến động, ATR cho thấy mức độ dao động trung bình của giá trong một khoảng thời gian nhất định. Khi giá trị ATR cao, điều này có nghĩa là sự biến động giá lớn và nhanh chóng.

Ngược lại, các giá trị ATR thấp thường xuất hiện trong các giai đoạn thị trường đi ngang hoặc trong quá trình củng cố xảy ra tại các đỉnh thị trường hoặc trong các giai đoạn củng cố.

Cách tính phạm vi thực tế trung bình (ATR)

Trước khi đi vào chi tiết tính toán, chúng tôi muốn bạn yên tâm rằng bạn không cần phải ghi nhớ công thức để sử dụng chỉ báo ATR một cách hiệu quả — nhưng nếu bạn tò mò về cách tính toán và muốn hiểu những gì tạo nên nó, dưới đây là một phần tóm tắt ngắn gọn.

Phạm vi thực tế trung bình (ATR) được tính thông qua một quá trình hai bước, bắt đầu với việc tìm Phạm vi thực tế (TR) cho mỗi kỳ. Phạm vi thực tế đại diện cho giá trị lớn nhất trong ba phép đo giá sau:

1. Giá cao nhất hôm nay trừ đi giá thấp nhất hôm nay

2. Giá trị tuyệt đối của giá cao nhất hôm nay trừ đi giá đóng cửa trước đó

3. Giá trị tuyệt đối của giá thấp nhất hôm nay trừ đi giá đóng cửa trước đó

Phương pháp này đảm bảo rằng TR nắm bắt được biến động từ các khoảng cách giữa các phiên giao dịch và các chuyển động giới hạn, mà phép tính chỉ dùng cao/thấp đơn giản sẽ bỏ qua.

Dưới dạng toán học, công thức Phạm vi thực tế là:

TR = Max[(Giá cao - Giá thấp), |Giá cao - Giá đóng cửa trước đó|, |Giá thấp - Giá đóng cửa trước đó|]

Khi các giá trị Phạm vi thực tế đã được xác định, Phạm vi thực tế trung bình được tính là một trung bình động của các giá trị này trong một số kỳ xác định (n), thường là 14 ngày theo khuyến nghị của Wilder.

Đối với lần tính toán ATR đầu tiên:

ATR lần đầu = (Tổng các giá trị TR trong n kỳ) / n

Đối với các phép tính sau, Wilder sử dụng phương pháp làm mượt:

ATR hiện tại = [(ATR trước đó × (n - 1)) + TR hiện tại] / n

Ví dụ tính toán

Hãy cùng thực hiện một phép tính ATR đơn giản với 3 kỳ sử dụng dữ liệu lịch sử BTC/USDT:

ATR đầu tiên (trung bình 3 kỳ): (4,000 + 2,700 + 3,200) / 3 = $3,300

Nếu TR ngày 4 là $2,900, ATR tiếp theo sẽ là: [(3,300 × 2) + 2,900] / 3 = $3,167

Phương pháp này cân bằng giữa biến động ngắn hạn (chẳng hạn như sự bùng nổ đột ngột của BTC) và dữ liệu lịch sử để cung cấp cái nhìn ổn định hơn về tâm lý thị trường.

Cách áp dụng chỉ báo ATR trên BingX

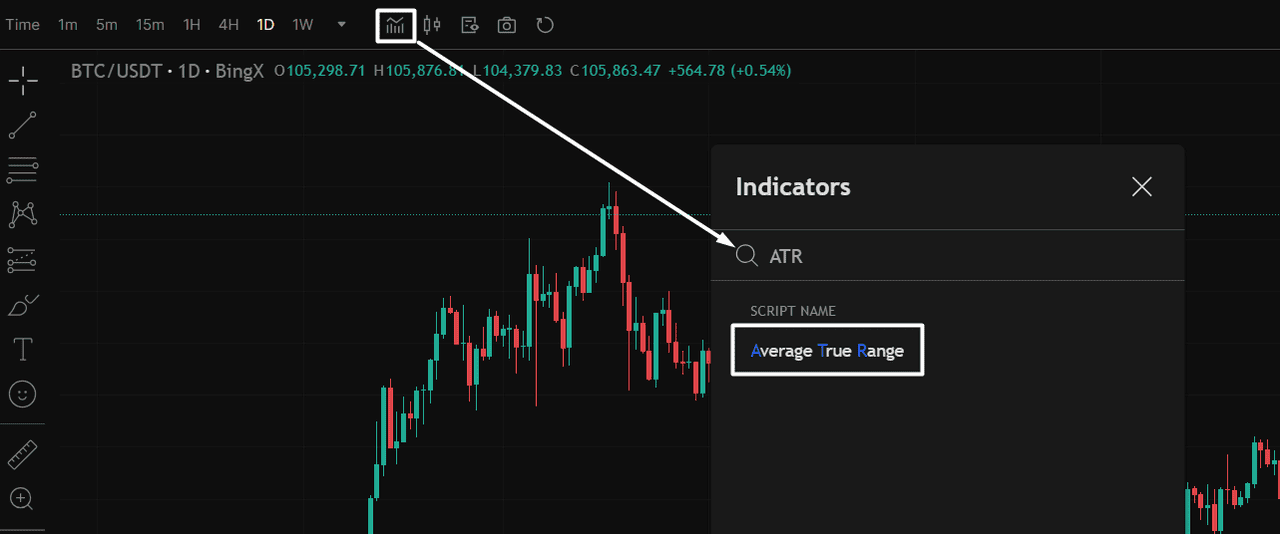

Trước khi sử dụng chỉ báo Trung bình Biến động Thực tế (ATR) trong chiến lược của bạn, bạn cần phải thêm nó vào biểu đồ BingX của mình.

Thêm ATR vào Biểu đồ của bạn: Mở một cặp giao dịch, ví dụ BTC/USDT, trên BingX. Sau đó nhấp vào biểu tượng Chỉ báo ở trên cùng biểu đồ, như hình dưới đây. Để tìm kiếm dễ dàng, chỉ cần nhập "ATR" vào thanh tìm kiếm và chọn Trung bình Biến động Thực tế từ menu xổ xuống.

Sau khi thêm, đường ATR sẽ xuất hiện trong một bảng riêng dưới biểu đồ của bạn, hiển thị mức độ biến động theo thời gian thực cho khung thời gian bạn chọn.

Nguồn: Biểu đồ giao dịch BTC/USDT trên BingX

Nguồn: Biểu đồ giao dịch BTC/USDT trên BingXCách giải thích giá trị ATR

Trung bình Biến động Thực tế (ATR) đo lường sự biến động của thị trường, không phải là hướng giá. Việc hiểu các mức ATR giúp bạn điều chỉnh phương pháp giao dịch của mình dựa trên điều kiện thị trường.

Giá trị ATR cao: Các chỉ báo ATR cao báo hiệu sự biến động gia tăng và sự dao động giá rộng—thường thấy trong các đột phá, xu hướng mạnh hoặc các động thái do tin tức. Một ATR tăng kèm với sự đảo chiều giá thường xác nhận động lực trong hướng mới.

Giá trị ATR thấp: Các chỉ báo thấp cho thấy điều kiện thị trường bình tĩnh, thường xảy ra trong giai đoạn tích lũy ngang, giao dịch trong phạm vi hoặc trước các đột phá lớn. Những thời kỳ này thường báo trước các động thái lớn hơn.

Trung lập với hướng đi: ATR cho thấy kích thước của chuyển động giá, không phải là liệu nó có phải là tăng giá hay giảm giá. Luôn sử dụng nó cùng với các chỉ báo xu hướng để xác nhận.

Bạn sử dụng ATR trong chiến lược giao dịch như thế nào?

Bây giờ bạn đã hiểu ATR cho bạn biết điều gì, hãy cùng xem cách thực sự sử dụng nó trong giao dịch tiền điện tử, từ việc tính toán kích thước vị trí đến phát hiện các đột phá và thiết lập điểm dừng trong thị trường giao ngay hoặc hợp đồng tương lai.

Kiểm soát rủi ro và điều chỉnh kích thước giao dịch bằng ATR

Chỉ báo Trung bình Biến động Thực tế (ATR) là một công cụ đa năng có thể nâng cao chiến lược giao dịch toàn diện của bạn khi được tích hợp đúng cách. Bằng cách đo lường sự biến động một cách khách quan, ATR cung cấp những thông tin quý giá cho một số khía cạnh quan trọng của giao dịch:

1. Tính toán kích thước vị trí với ATR

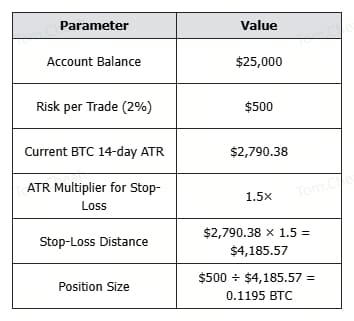

Một trong những ứng dụng mạnh mẽ của ATR là tính toán kích thước vị trí và quản lý rủi ro, và nó áp dụng cho cả giao dịch giao ngay và hợp đồng tương lai. Bằng cách tích hợp các giá trị ATR vào tính toán kích thước vị trí, các nhà giao dịch có thể điều chỉnh mức độ tiếp xúc của mình dựa trên sự biến động hiện tại của thị trường:

Kích thước vị trí (theo BTC) = Rủi ro mỗi giao dịch ÷ (ATR × Hệ số)

Nguồn: BTC/USDT Biểu đồ giao dịch trên BingX

Nguồn: BTC/USDT Biểu đồ giao dịch trên BingX1. Xác định mức độ chấp nhận rủi ro cho mỗi giao dịch (ví dụ: 1-2% tài khoản của bạn)

2. Đặt khoảng cách dừng lỗ là một bội số của ATR (thường là 1-3× ATR)

3. Tính toán kích thước vị thế bằng cách chia số tiền rủi ro cho khoảng cách dừng lỗ

Tại sao điều này quan trọng

• Trong thời gian biến động cao, ATR tăng lên, giảm kích thước vị thế để bảo vệ vốn.

• Trong thời gian biến động thấp, ATR giảm đi, cho phép một vị thế lớn hơn mà vẫn duy trì cùng mức độ rủi ro.

• Cách tiếp cận này giữ mức độ rủi ro không thay đổi, bất kể sự thay đổi trong biến động giá của Bitcoin hoặc các đợt tăng giảm đột ngột trong biến động.

Bằng cách sử dụng ATR để xác định kích thước vị thế, các nhà giao dịch tiền điện tử có thể điều chỉnh chiến lược của mình phù hợp với điều kiện thị trường hiện tại, giúp kiểm soát rủi ro thông minh hơn trong cả giai đoạn bình yên và sóng gió.

Sử dụng ATR cho Breakouts, Trailing Stops và Channels (Tín hiệu vào/ra)

Giới hạn trung bình thực (ATR) không dự đoán hướng giá, nhưng nó giúp xác định khi nào biến động đủ cao để xác nhận một thiết lập giao dịch. Khi kết hợp với các mức hỗ trợ/kháng cự, đường trung bình động, hoặc mẫu hình giá, ATR trở thành công cụ quan trọng để xác nhận các điểm vào breakout và quản lý điểm ra.

1. Breakout do Biến động

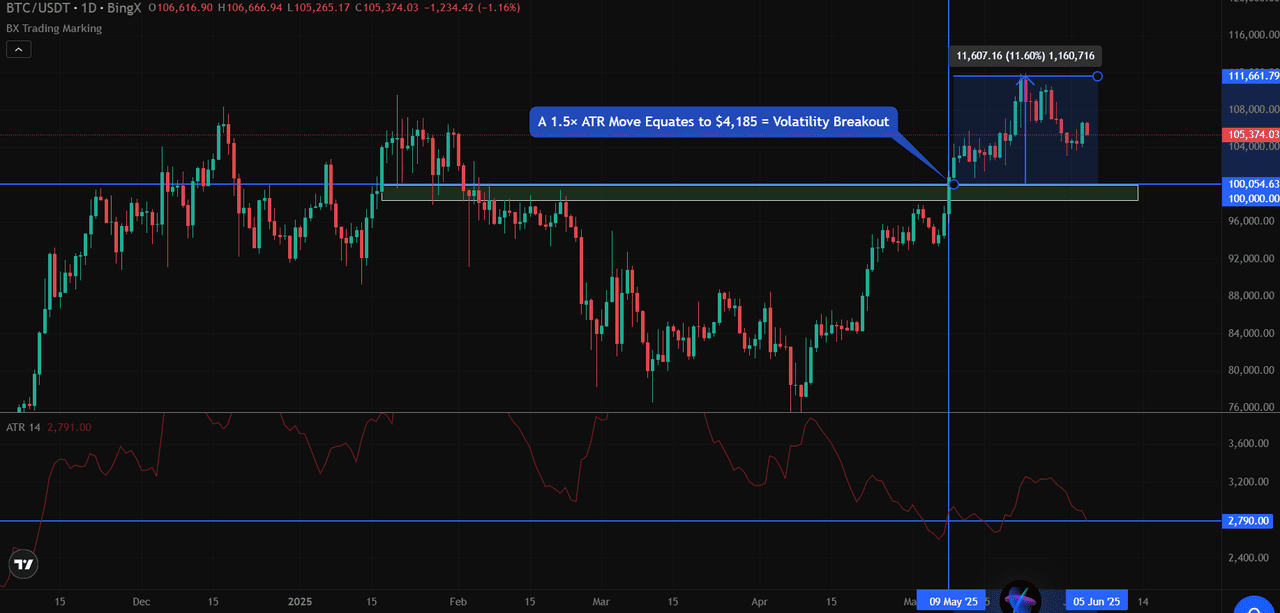

Khi giá vượt qua một mức quan trọng với mức biến động gấp nhiều lần ATR, thường là 1.5× hoặc 2× ATR, điều này thường báo hiệu một động thái với độ tin cậy cao.

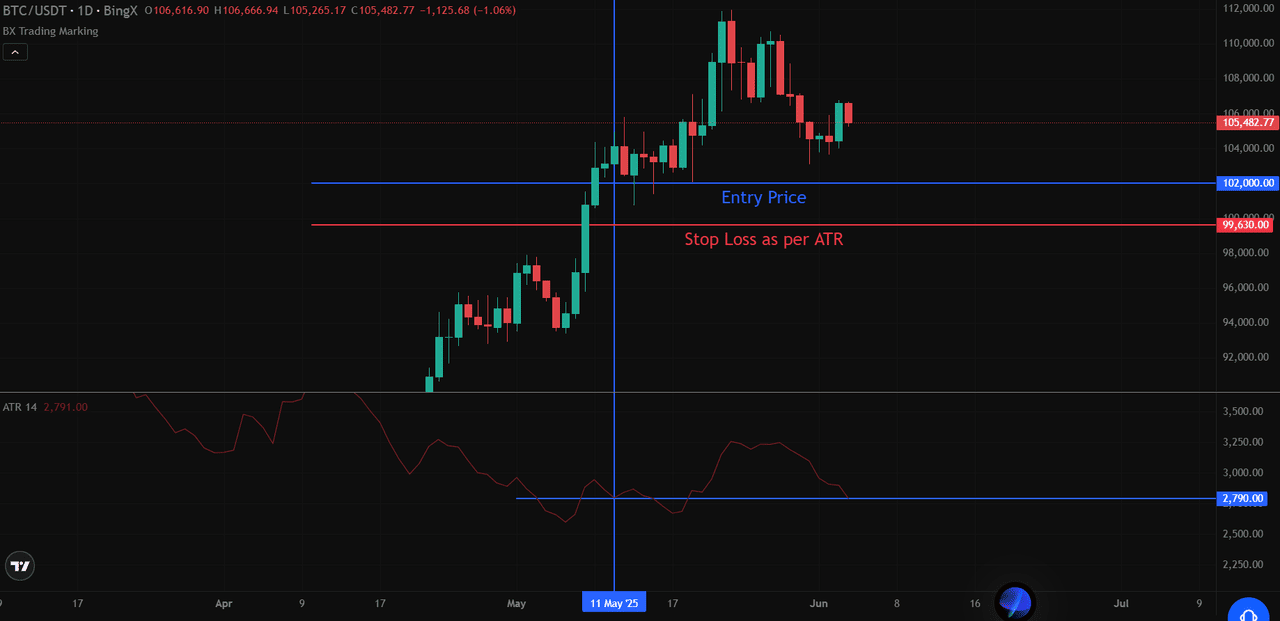

Ví dụ, trong biểu đồ BTC/USDT, Bitcoin đã vượt qua mức kháng cự $100,000 với một mức đóng cửa mạnh mẽ hàng ngày. Lúc đó, ATR trong 14 ngày là khoảng $2,790.

Một động thái 1.5× ATR tương đương với $4,185.

Nguồn: BTC/USDT Biểu đồ giao dịch trên BingX

Nguồn: BTC/USDT Biểu đồ giao dịch trên BingXKể từ khi BTC vượt qua $100,000 và đóng cửa gần $105,000+, mức này vượt qua ngưỡng ATR, xác nhận một breakout tiềm năng với động lực mạnh mẽ.

Quy tắc xác nhận phá vỡ: Đóng cửa trên mức kháng cự + di chuyển > 1.5× ATR = Phá vỡ hợp lệ

2. Sử dụng ATR trong Chiến lược Dừng lỗ theo dõi

Dừng lỗ theo dõi dựa trên ATR, được đặt dưới mức cao gần đây đối với các vị thế mua hoặc trên mức thấp gần đây đối với các vị thế bán.

• Đối với vị thế mua: Dừng lỗ = Mức cao nhất kể từ khi vào lệnh − (ATR × hệ số)

• Đối với vị thế bán: Dừng lỗ = Mức thấp nhất kể từ khi vào lệnh + (ATR × hệ số)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXGiả sử bạn vào lệnh mua ở mức $102,000, và BTC sau đó đạt đến mức cao $108,000. Sử dụng dừng lỗ theo dõi với 3× ATR: Dừng lỗ = 108,000 − (2,790 × 3) = $99,630

Dừng lỗ này sẽ điều chỉnh theo các mức cao mới nhưng vẫn để lại không gian thở, điều này rất quan trọng trong những đợt dao động mạnh của Bitcoin. Trên thị trường giao ngay, phương pháp này chỉ áp dụng cho các vị thế mua, trong khi trên thị trường hợp đồng tương lai, nó áp dụng cho cả vị thế mua và bán.

3. Nhận diện Các dải hỗ trợ/kháng cự động với ATR Channels

ATR Channels thêm và trừ ATR từ một đường trung bình động (ví dụ, EMA 20 ngày) để tạo ra các dải thích ứng phản ánh độ biến động hiện tại. Những dải này có thể báo hiệu vùng đảo chiều tiềm năng hoặc các khu vực biến động gia tăng.

Ví dụ: Nếu EMA 20 ngày của BTC là $104,000 và ATR là $2,790:

• Dải trên = 104,000 + 2,790 = $106,790

• Dải dưới = 104,000 − 2,790 = $101,210

Nếu giá gần một trong các dải với động lượng và khối lượng mạnh, các nhà giao dịch sẽ theo dõi sự tiếp diễn của xu hướng hoặc sự mệt mỏi, tùy thuộc vào các tín hiệu xác nhận (ví dụ: mẫu nến hoặc phân kỳ khối lượng).

4. Lọc Các phá vỡ giả

ATR giúp các nhà giao dịch phân biệt giữa các phá vỡ quan trọng và các động thái giả bằng cách xác nhận liệu có đủ độ biến động hỗ trợ hành động giá hay không:

• Các phá vỡ thực thường đi kèm với sự mở rộng giá trị ATR, cho thấy sự tham gia của thị trường tăng lên

• Các phá vỡ giả thường cho thấy sự phân kỳ giữa chuyển động giá và ATR (giá phá vỡ nhưng ATR vẫn phẳng hoặc giảm)

• Yêu cầu xác nhận cả hành động giá và ATR giúp giảm khả năng bị mắc kẹt trong các phá vỡ thất bại

Bằng cách kết hợp ATR vào quy trình ra quyết định của bạn, bạn có thể phát triển các chiến lược giao dịch mạnh mẽ hơn, phù hợp với điều kiện thị trường thay đổi trong khi duy trì quản lý rủi ro chặt chẽ.

Cách tiếp cận chú ý đến sự biến động này giúp bảo vệ vốn trong những giai đoạn biến động trong khi tận dụng các cơ hội giao dịch thực sự.

ATR so với các chỉ báo kỹ thuật khác

Trong khi chỉ báo Trung bình Khoảng cách Thực tế (ATR) chia sẻ không gian phân tích kỹ thuật với nhiều chỉ báo khác, nó nổi bật nhờ vào việc tập trung vào việc đo lường sự biến động thay vì hướng giá. Sự khác biệt cơ bản này khiến ATR trở thành một chỉ báo bổ sung cho các chỉ báo phổ biến khác có mục đích phân tích khác nhau.

1. ATR so với các chỉ báo động lượng

Khác với Chỉ số sức mạnh tương đối (RSI), chỉ báo đo lường tốc độ và sự thay đổi của các chuyển động giá để xác định các điều kiện quá mua hoặc quá bán, ATR chỉ tập trung vào độ lớn của chuyển động giá mà không quan tâm đến hướng đi.

Nguồn:

Nguồn: Trong ví dụ biểu đồ, chúng ta có thể thấy RSI dao động giữa các mức quá mua và quá bán (thường là trên 70 và dưới 30), trong khi ATR tăng lên bất kể giá cả đang tăng hay giảm, nó chỉ phản ánh độ lớn của các biến động.

Khi RSI chỉ ra điều kiện quá mua trong khi ATR tăng, điều này có thể cho thấy một xu hướng mạnh mẽ có thể tiếp tục mặc dù có vẻ như đã quá mức. Ngược lại, ATR thấp với các chỉ số RSI cực đoan có thể chỉ ra tín hiệu không đáng tin cậy.

2. ATR so với các chỉ báo xu hướng

Trong khi các đường trung bình động giúp xác định hướng xu hướng bằng cách làm mượt các chuyển động giá, ATR đo lường thành phần biến động trong hành vi của thị trường. Các đường trung bình động cho bạn biết giá có thể đi theo hướng nào, trong khi ATR cho bạn biết sự biến động có thể như thế nào. Sự phân biệt này trở nên đặc biệt có giá trị khi:

• Một đường trung bình động cho thấy một xu hướng tăng rõ ràng, nhưng ATR giảm xuống cho thấy động lực có thể đang giảm

• Giá phá vỡ trên đường trung bình động với ATR mở rộng, có thể xác nhận một đột phá mạnh mẽ

• Giá tích lũy gần các đường trung bình động với ATR thu hẹp, thường là dấu hiệu của những chuyển động quan trọng sắp xảy ra

Khác với Chỉ số sức mạnh tương đối (RSI) hoặc các đường trung bình động, được thiết kế để đo lường động lượng hoặc hướng giá, ATR hoàn toàn tập trung vào sự biến động. Nó không chỉ ra liệu giá sẽ tăng hay giảm; nó chỉ cho bạn biết giá có thể di chuyển bao nhiêu, bất kể hướng nào.

Ví dụ thực tế - Nguồn Biểu đồ giao dịch BTC/USDT trên BingX

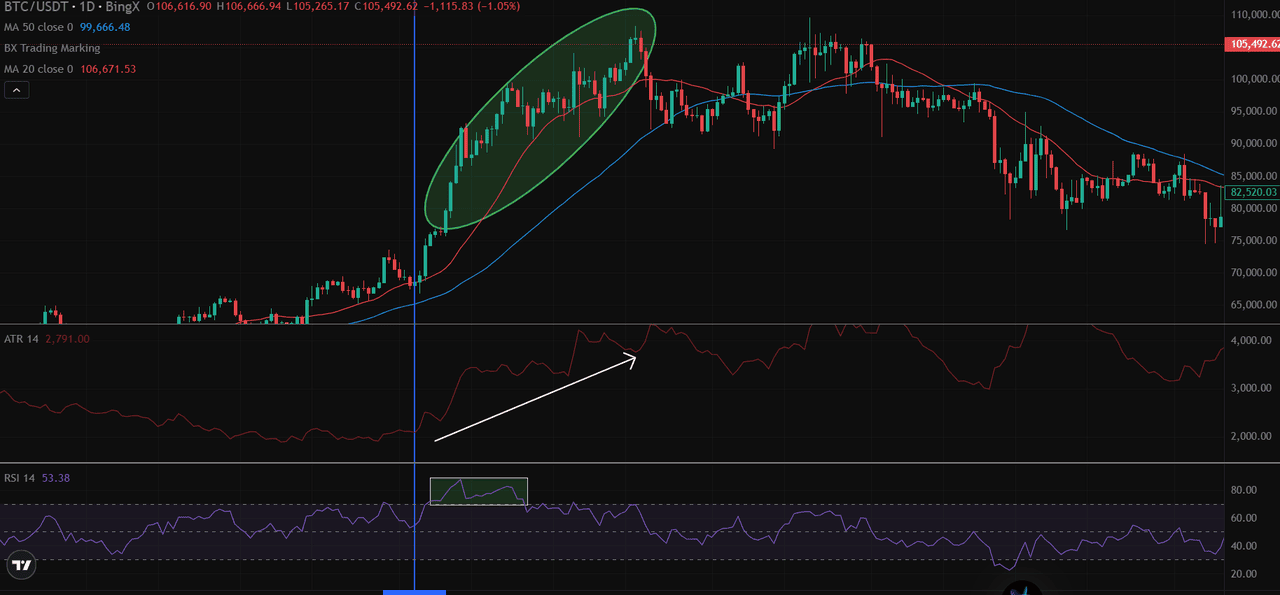

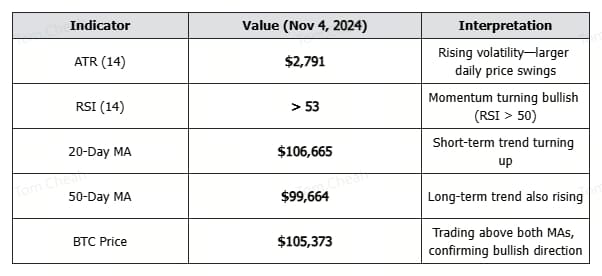

Ví dụ thực tế - Nguồn Biểu đồ giao dịch BTC/USDT trên BingXTrong biểu đồ BTC/USDT hàng ngày ở trên, bạn có thể thấy rằng khi Bitcoin vượt qua các đường trung bình động 20 ngày và 50 ngày, ATR cũng tăng lên, phản ánh sự gia tăng hoạt động thị trường và mở rộng phạm vi giao dịch. Đồng thời, RSI vượt qua mức 50, xác nhận động lực tăng giá.

Vào thời điểm này, cả ba chỉ báo đều đồng pha:

• ATR đang mở rộng → xác nhận sự gia tăng biến động

• RSI tăng lên trên 50 → báo hiệu động lực tăng giá

• Giá nằm trên cả hai đường MA → xác nhận hướng xu hướng

Trong khi ATR đã ghi nhận rất tốt sự gia tăng biến động của Bitcoin trong suốt đợt tăng giá, chỉ khi kết hợp với sự hướng dẫn từ các đường trung bình động và sự xác nhận động lực từ RSI, các nhà giao dịch mới có thể đưa ra quyết định thông minh về cơ hội và rủi ro của thị trường.

Chỉ Báo ATR có Những Hạn Chế Gì?

Mặc dù rất hữu ích, chỉ báo ATR vẫn có một số hạn chế quan trọng mà các nhà giao dịch cần hiểu trước khi đưa nó vào chiến lược của mình.

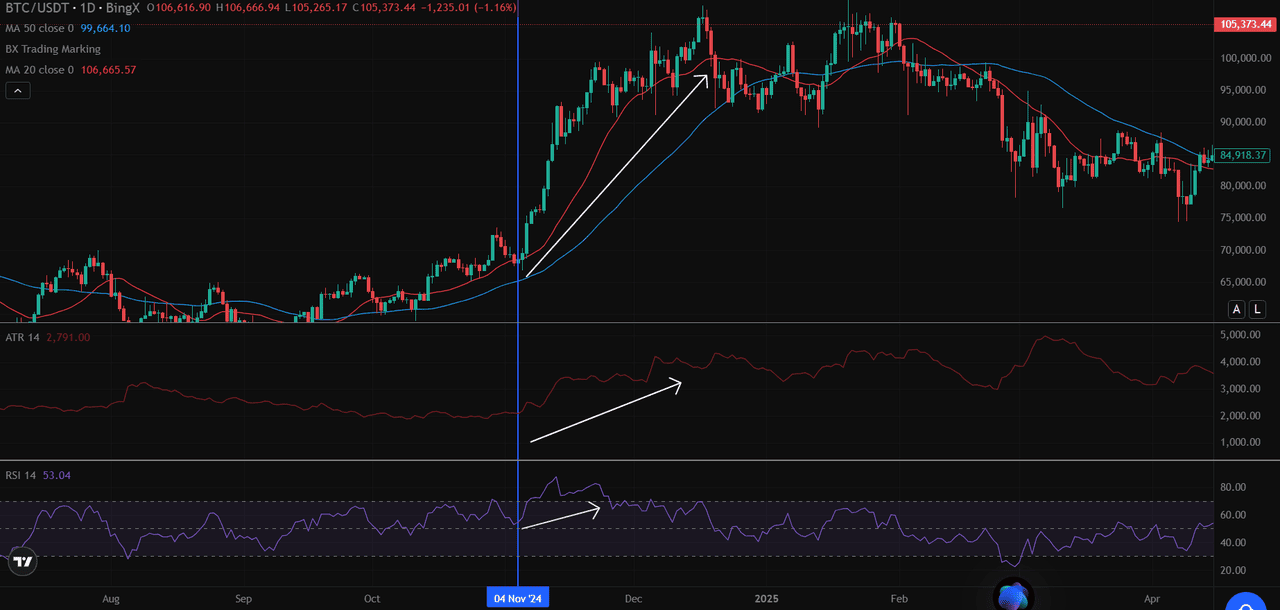

1. Trước tiên, ATR không thể dự đoán hướng giá; nó chỉ đo lường độ lớn của biến động mà không chỉ ra liệu giá sẽ tăng hay giảm. Như đã thấy trong biểu đồ BTC/USDT, ATR đã tăng mạnh trong cả đợt tăng giá vào tháng 11 năm 2024 và sự giảm giá sau đó vào tháng 12.

2. ATR về cơ bản là một chỉ báo trễ, dựa trên dữ liệu giá lịch sử, có nghĩa là nó phản ánh những gì đã xảy ra thay vì những gì sẽ xảy ra tiếp theo. Việc tính toán ATR trong 14 kỳ gán trọng số ngang nhau cho các biến động giá gần đây và giá cũ trong cửa sổ tính toán, điều này có thể làm giảm độ nhạy với những thay đổi ngay lập tức của thị trường.

3. Trong các giai đoạn giá đi ngang kéo dài với biến động thấp, giá trị ATR có thể bị nén lại rất nhiều, làm cho việc phân biệt sự thay đổi quan trọng trong biến động trở nên khó khăn. Điều này đặc biệt là vấn đề trong các tài sản có khối lượng giao dịch thấp hoặc trong các giai đoạn thị trường hợp nhất, nơi các biến động giá nhỏ có thể kích hoạt tín hiệu sai.

Điều quan trọng là phải nhớ rằng hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Mặc dù ATR giúp định lượng các mô hình biến động trong quá khứ, nhưng thị trường có thể thay đổi hành vi một cách nhanh chóng và bất ngờ.

Suy Nghĩ Cuối Cùng

Mặc dù ATR không dự đoán được hướng đi, nó vẫn là một trong những công cụ hiệu quả nhất để quản lý giao dịch dựa trên biến động. Nó giúp các nhà giao dịch xác định kích thước vị trí, thiết lập các điểm dừng động và tránh các thiết lập giao dịch có độ tin cậy thấp. Khi kết hợp với các chỉ báo xu hướng như các đường trung bình động hoặc RSI, ATR bổ sung một lớp kiểm soát rủi ro quan trọng vào bất kỳ chiến lược giao dịch tiền điện tử, đặc biệt là trong các thị trường thay đổi nhanh như Bitcoin.

Bạn muốn áp dụng chiến lược dựa trên ATR với dữ liệu thời gian thực?

Bắt đầu giao dịch trên BingX, truy cập công cụ vẽ biểu đồ tiên tiến, cài đặt ATR có thể tùy chỉnh và phân tích kỹ thuật BTC/USDT tất cả trong một nền tảng.

Đọc thêm

Câu hỏi thường gặp về chỉ báo Average True Range (ATR)

1. Chỉ báo Average True Range (ATR) là gì?

ATR là một chỉ báo kỹ thuật đo lường sự biến động của thị trường bằng cách tính toán khoảng cách trung bình giữa mức giá cao và thấp trong một khoảng thời gian nhất định, thường là 14 ngày.

2. ATR có cho thấy hướng đi của giá không?

Không. ATR là một chỉ báo không có hướng. Nó cho thấy mức độ di chuyển của giá, chứ không phải là giá đang đi lên hay đi xuống. ATR nên được sử dụng cùng với các chỉ báo xu hướng như đường trung bình động.

3. Làm thế nào tôi có thể sử dụng ATR để tính toán kích thước vị thế?

Sử dụng công thức sau:

Kích thước vị thế = Rủi ro mỗi giao dịch ÷ (ATR × Hệ số)

Điều này giúp điều chỉnh kích thước giao dịch của bạn theo sự biến động hiện tại. ATR cao = vị thế nhỏ hơn.

4. ATR cao có nghĩa là gì trong tiền điện tử?

ATR cao cho thấy sự biến động tăng. Đối với Bitcoin, điều này thường xảy ra sau các sự kiện tin tức, các đợt bứt phá, hoặc sự đảo chiều của thị trường. Điều này có nghĩa là các biến động giá lớn hơn bình thường.

5. Đột phá biến động với ATR là gì?

Đột phá biến động xảy ra khi giá vượt qua một mức quan trọng (như kháng cự) với 1.5× hoặc 2× ATR, xác nhận rằng có một động lượng mạnh mẽ của thị trường đằng sau sự di chuyển đó.

6. ATR khác với RSI hay Đường trung bình động như thế nào?

ATR đo lường sự biến động, trong khi RSI đo lường động lượng và Đường trung bình động cho thấy hướng của xu hướng. Khi sử dụng chúng kết hợp với nhau, bạn sẽ có một thiết lập giao dịch hoàn chỉnh hơn.

7. ATR có thể được sử dụng cho giao dịch ngày trong tiền điện tử không?

Có. ATR có thể được áp dụng cho các khung thời gian ngắn (ví dụ: 5 phút, 15 phút) trong giao dịch ngày, giúp lọc các thiết lập có sự biến động thấp và quản lý rủi ro theo thời gian thực.