Eli Lilly (LLY) ha entrado en 2026 en un punto de inflexión histórico, cotizando cerca de $920 mientras consolida su posición como el innovador líder en terapias para obesidad, diabetes y cardiometabólicas. Con Mounjaro y Zepbound generando un crecimiento explosivo de ingresos y nuevas indicaciones expandiendo el mercado direccionable, Eli Lilly está transicionando de un líder farmacéutico tradicional a la fuerza dominante en el mercado multimillonario de fármacos GLP-1 y para la pérdida de peso. Explore los objetivos de precio institucionales, la hoja de ruta del pipeline, y si las acciones LLY son una compra en 2026.

A principios de 2026, Eli Lilly (LLY) se ha desacoplado de los ciclos farmacéuticos tradicionales. Mientras que los productos heredados proporcionan estabilidad de línea base, la franquicia GLP-1 (Mounjaro, Zepbound, y el emergente orforglipron) ha impulsado una aceleración de ingresos sin precedentes. A marzo de 2026, la narrativa se centra en el escalado de la cadena de suministro, aprobaciones de nuevas indicaciones, y posicionamiento competitivo en los mercados de obesidad y diabetes en rápida expansión. Eli Lilly entra a 2026 con vientos de cola estructurales masivos. El CEO David Ricks continúa enfatizando la ejecución en capacidad de manufactura y avance del pipeline, proyectando un crecimiento sostenido de triple dígito en terapias basadas en incretina. Con inversión récord en I+D y expansión manufacturera, 2026 se perfila como un año crucial. Esta guía desglosa la predicción del precio de las acciones de Eli Lilly para 2026 usando datos de analistas y estimaciones de consenso.

Las 5 Cosas Principales que los Inversores de Eli Lilly Deben Saber en 2026

- Dominio de la Franquicia GLP-1: Los ingresos combinados de Mounjaro y Zepbound superaron los $20 mil millones de tasa de ejecución anualizada a principios de 2026.

- Impulso del Pipeline: Orforglipron (GLP-1 oral) y retatrutida (agonista triple) avanzaron en ensayos de fase tardía, expandiendo futuras indicaciones.

- Aceleración de Ingresos: Los ingresos del año completo 2025 alcanzaron aproximadamente $48 mil millones, un aumento del 35% interanual, impulsado por terapias de incretina.

- Objetivos Polarizados: Los pronósticos de analistas para 2026 van desde mínimos bajistas alrededor de $700 hasta máximos alcistas de $1,200 a $1,300.

- Debate de Valoración: P/E forward alrededor de 50-55x refleja una prima de crecimiento blockbuster, pero la profundidad del pipeline y el apalancamiento de márgenes apoyan una continua re-valoración.

¿Qué Es Eli Lilly (LLY)?

Eli Lilly es un líder farmacéutico global especializado en diabetes, obesidad, oncología, inmunología y neurociencias. Reconocido globalmente por Mounjaro (tirzepatida), Zepbound, Trulicity, Jardiance, Verzenio, y Taltz, en 2026 se clasifica cada vez más como el jugador dominante en la revolución GLP-1 y cardiometabólica. Su valor central radica en sus terapias basadas en incretina, profundidad del pipeline, y escala de manufactura. A diferencia de sus pares farmacéuticos tradicionales, el ecosistema de Eli Lilly incluye ventaja de primer movimiento en agonistas duales/triples, inversiones masivas en cadena de suministro, y potencial de ingresos blockbuster en obesidad y diabetes.

Evolución Estratégica de Eli Lilly (1876-2026): De Pionero Farmacéutico a Líder GLP-1

Fuente: Carson Group

Fundada en 1876, la historia de Eli Lilly presenta hitos clave en innovación farmacéutica. El liderazgo temprano en insulina (1920s) estableció credibilidad, seguido por Prozac (1980s) y dominancia en neurociencias. Los 2010s-2020s trajeron éxito en oncología e inmunología. El avance GLP-1 con tirzepatida (Mounjaro/Zepbound) encendió la era actual. Desde raíces farmacéuticas tradicionales hasta dominancia en obesidad/diabetes, Eli Lilly ha entregado consistentemente terapias transformadoras.

Fases Clave de Crecimiento de Eli Lilly a lo Largo de los Años: De la Insulina a la Revolución de Incretina

El viaje de Eli Lilly abarca eras distintas:

- Fase de Insulina y Neurociencias (1876-2000s): Pioneando insulina y Prozac.

- La Era de Diversificación (2010s-2020): Expansión en oncología, inmunología, y diabetes.

- La Era de Dominancia GLP-1 (2022+): Mounjaro/Zepbound impulsando híper-crecimiento y aceleración del pipeline.

Resumen de Desempeño 2025 de Eli Lilly (LLYON): El Año de Explosión GLP-1

En 2025, Eli Lilly se aceleró dramáticamente mientras la demanda por sus terapias GLP-1, particularmente Mounjaro y Zepbound, se disparó globalmente a través de indicaciones de obesidad, diabetes, y cardiometabólicas emergentes. Mientras que los productos heredados en oncología, inmunología, y neurociencias proporcionaron ingresos de línea base consistentes y estabilidad, la franquicia de incretina entregó crecimiento explosivo de triple dígito, transformando a Eli Lilly en el líder claro en el mercado de fármacos GLP-1 y para pérdida de peso en rápida expansión.

Inversiones masivas en capacidad de manufactura, expansión de cadena de suministro, y avance del pipeline de fase tardía (orforglipron, retatrutida) impulsaron el impulso, con Zepbound y Mounjaro capturando una participación desproporcionada de los mercados de obesidad y diabetes tipo 2. Esta poderosa combinación de aceleración de ingresos blockbuster y profundidad del pipeline a largo plazo impulsó resultados financieros récord, aunque las restricciones de suministro continuas y el alto gasto en I+D/capital introdujeron presión temporal en márgenes y flujo de caja durante la fase de escalado agresivo.

1. Desempeño de Acciones LLYON, Expansión de Capitalización de Mercado

Las acciones de Eli Lilly exhibieron poderoso impulso alcista a lo largo de 2025, beneficiándose del amplio entusiasmo por las terapias GLP-1, visibilidad de ingresos blockbuster, y confianza del inversor en la ejecución. Las acciones alcanzaron múltiples máximos históricos durante el año, con capitalización de mercado consistentemente por encima de $850 mil millones y con picos cerca de $950 mil millones siguiendo fuertes resultados de ganancias trimestrales y actualizaciones positivas del pipeline. Las acciones cotizaron con volatilidad elevada en relación a nombres farmacéuticos tradicionales pero mantuvieron múltiplos premium que reflejaron el liderazgo de Eli Lilly en los mercados de obesidad y cardiometabólicos multimillonarios, mientras superó significativamente los benchmarks más amplios de atención médica y del mercado en períodos clave.

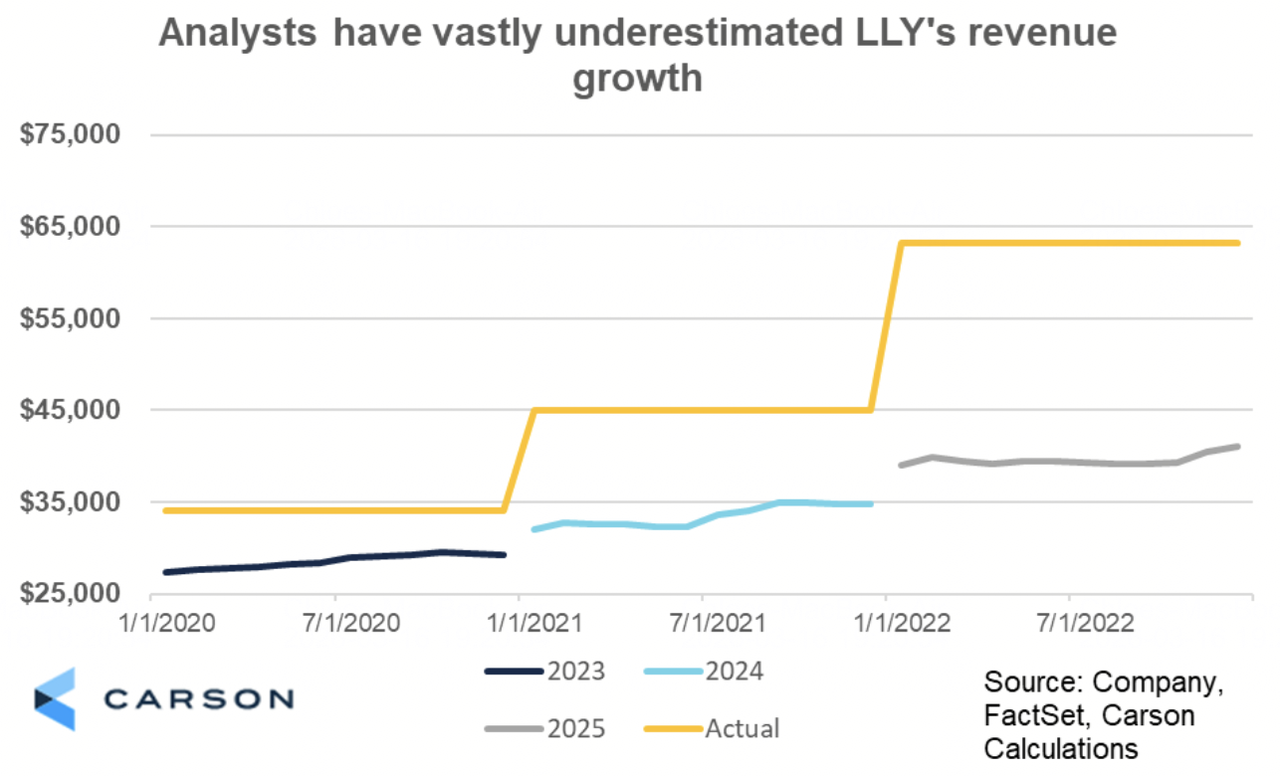

2. Desempeño Financiero: Ingresos Alcanzan $48B, Subiendo 35% Interanual

Eli Lilly entregó crecimiento excepcional de línea superior, con ingresos del año completo alcanzando aproximadamente $48 mil millones, subiendo 35% año con año. Mounjaro y Zepbound impulsaron la gran mayoría de ingresos incrementales, con fuerte contribución de oncología (Verzenio), inmunología (Taltz, Omvoh), y productos heredados de diabetes (Trulicity, Jardiance). Los márgenes operativos mejoraron significativamente debido a escala y cambio de mezcla hacia incretinas de alto margen. El ingreso neto y las EPS diluidas aumentaron significativamente, respaldados por robusta aceleración de ingresos a pesar de inversiones elevadas en I+D y manufactura. Los resultados trimestrales mostraron impulso claro, particularmente en Q3 y Q4, mientras las mejoras de suministro habilitaron acceso más amplio de pacientes y crecimiento continuo de demanda.

3. Surgimiento de Franquicia GLP-1: Crecimiento Excede 100%

Los ingresos combinados de Mounjaro y Zepbound crecieron a tasas de triple dígito en múltiples trimestres, con tasa de ejecución anualizada superando $20 mil millones hacia finales de 2025. La demanda permaneció muy en exceso del suministro, aún mientras Eli Lilly expandió significativamente la capacidad de manufactura a través de nuevas instalaciones y asociaciones de manufactura por contrato. La franquicia de incretina capturó participación líder tanto en mercados de diabetes como de obesidad, impulsada por eficacia clínica superior, nuevas indicaciones (ej., apnea del sueño, insuficiencia cardíaca), y creciente aceptación de prescriptores y pacientes. El desempeño subrayó el posicionamiento exitoso de Eli Lilly como el innovador preferido en el espacio GLP-1 y cardiometabólico.

4. Hitos Estratégicos: Avance del Pipeline y Expansión de Capacidad

Eli Lilly hizo progreso sustancial en el escalado de manufactura, poniendo en línea nuevas líneas de producción de tirzepatida y asegurando capacidad adicional de manufactura por contrato para abordar restricciones crónicas de suministro. La compañía avanzó orforglipron (GLP-1 oral) y retatrutida (agonista triple) en ensayos de fase tardía, posicionándolos como potenciales blockbusters de próxima generación con conveniencia oral y perfiles de eficacia mejorada. Nuevas indicaciones para tirzepatida expandieron el mercado direccionable significativamente. Eli Lilly también aumentó su dividendo por 10º año consecutivo, reflejando fuerte generación de flujo de caja y compromiso con retornos a accionistas.

La Tesis de Eli Lilly para 2026: 5 Pilares de Valoración de Acciones LLY

Mientras que los productos heredados proporcionan estabilidad de línea base, la valoración de Eli Lilly en 2026 refleja abrumadoramente su liderazgo en la revolución GLP-1 y cardiometabólica, con ingresos de Mounjaro/Zepbound, profundidad del pipeline, y escala de manufactura impulsando la mayoría del crecimiento incremental y potencial alcista.

1. Franquicia GLP-1: La Capa de Crecimiento Central

Mounjaro y Zepbound (tirzepatida) continúan impulsando crecimiento de ingresos de triple dígito, con una tasa de ejecución anualizada superando $20 mil millones e indicaciones en expansión (apnea del sueño, insuficiencia cardíaca, NASH) ampliando el mercado direccionable a cientos de millones de pacientes globalmente.

2. Profundidad del Pipeline: La Capa Futura

Activos de fase tardía incluyendo orforglipron (GLP-1 oral), retatrutida (agonista triple), y candidatos adicionales cardiometabólicos/oncológicos proporcionan visibilidad de crecimiento a largo plazo más allá de blockbusters actuales, con potencial para múltiples aprobaciones de próxima generación en los años venideros.

3. Escala de Manufactura: La Capa de Ejecución

Inversiones récord en capacidad de manufactura interna y por contrato están aliviando progresivamente las restricciones de suministro, habilitando acceso más amplio de pacientes, volúmenes más altos, y crecimiento alto sostenido mientras la demanda continúa superando el suministro.

4. Apalancamiento de Márgenes: La Capa de Rentabilidad

Los beneficios de escala de las terapias de incretina, cambio de mezcla hacia productos GLP-1 de alto margen, e iniciativas continuas de productividad impulsan expansión significativa del margen operativo, respaldando generación robusta de flujo de caja libre y múltiplos de valoración premium.

5. Foso Terapéutico: La Capa Defensiva

Ventaja de primer movimiento en agonistas duales/triples, datos de eficacia clínica superior, fuerte liderazgo de marca en obesidad y diabetes, y relaciones profundas con pagadores/prescriptores crean barreras duraderas, asegurando dominancia a largo plazo en el mercado cardiometabólico en rápido crecimiento.

Pronósticos de Precio de Acciones de Eli Lilly para 2026: Perspectiva Alcista vs. Bajista de LLY

Las vistas institucionales sobre las acciones de Eli Lilly permanecen altamente polarizadas, balanceando el crecimiento blockbuster GLP-1 contra valoración, competencia, y riesgos de suministro.

|

Institución / Analista |

Objetivo de Precio 2026 |

Perspectiva de Mercado |

|

Morgan Stanley (Terence Flynn) |

$1,200 a $1,300 |

Súper-Alcista: Dominio GLP-1 y catalizadores de pipeline impulsan potencial alcista masivo. |

|

Goldman Sachs |

$1,150 |

Alcista: Mantiene Compra en expansión del mercado de obesidad y escala de manufactura. |

|

Consenso de Mercado (agregado de MarketBeat, TipRanks, Zacks) |

$1,000 a $1,050 |

Compra Moderada: Vista balanceada en crecimiento blockbuster y potencial de pipeline. |

|

JPMorgan |

$950 |

Neutral: Calificación Hold en vigilancia de ejecución y competencia. |

|

Perspectivas Bajistas (varios extremos bajos) |

$700 a $850 |

Pesimista: Compresión de valoración, riesgos de competencia, restricciones de suministro. |

Fuente: Agregado de MarketBeat, Yahoo Finance, y reportes de analistas a marzo de 2026

El amplio rango desde objetivos alcistas por encima de $1,200 hasta llamadas bajistas por debajo de $850 captura incertidumbre alrededor del escalado de suministro, competencia, y sostenibilidad de valoración.

El Caso Alcista: El Surgimiento GLP-1 Impulsa el Precio de Acciones LLYON por Encima de $1,200

Los alcistas se enfocan en la trayectoria blockbuster de Mounjaro/Zepbound y profundidad del pipeline. Si Eli Lilly sostiene crecimiento de incretina de triple dígito, escala exitosamente la capacidad de manufactura, y avanza orforglipron/retatrutida a través de aprobaciones, la compañía podría capturar una participación dominante de los mercados de obesidad y diabetes multimillonarios. Esto posiciona a LLYON como el líder claro en innovación cardiometabólica, respaldando objetivos de $1,200 o más para fin de año 2026.

El Caso Bajista: La Corrección a $850 o Menor

Los bajistas destacan valoración elevada y riesgos potenciales de suministro/competencia. Si las restricciones de manufactura persisten, los competidores ganan participación, emergen desafíos de reembolso, o el crecimiento se modera, los múltiplos podrían comprimirse significativamente. Vientos en contra de ejecución o regulatorios impulsarían el precio de las acciones a la baja, con algunos objetivos en el rango de $700 a $850.

Cómo Operar con Acciones de Eli Lilly (LLY) en BingX

BingX ofrece un ecosistema versátil para ganar exposición al impulso de Eli Lilly 2026, utilizando BingX AI para proporcionar a los traders insights de volatilidad en tiempo real y estrategias de ejecución automatizada.

Para comprar acciones tokenizadas como Eli Lilly (LLYON) en BingX Spot:

- Inicia sesión en tu cuenta de BingX y completa la verificación de identidad (KYC) si no lo has hecho ya.

- Navega a la sección de trading Spot y busca el par de trading LLYON/USDT de acciones tokenizadas.

- Elige tu tipo de orden. Una Orden de Mercado se ejecuta inmediatamente al precio actual. Una Orden Límite te permite establecer tu precio de entrada preferido y espera a que el mercado lo alcance.

- Ingresa el importe que deseas comprar. Debido a que las acciones tokenizadas en BingX soportan propiedad fraccionaria, puedes invertir con una pequeña cantidad de USDT en lugar de tener que comprar el equivalente a una acción completa.

- Confirma la orden. Tus tokens de acciones tokenizadas aparecerán en tu billetera spot una vez que el trade se complete.

El trading spot de acciones tokenizadas es más adecuado para inversores que quieren exposición directa de comprar y mantener a movimientos de precios de acciones, se benefician del acceso al mercado 24/7, o están construyendo un portafolio diversificado de activos digitales que incluye tanto cripto como instrumentos vinculados a acciones.

5 Riesgos Críticos a Vigilar para Traders de Eli Lilly (LLYON) en 2026

Mientras que la franquicia GLP-1 (Mounjaro, Zepbound) y el impulso del pipeline ofrecen potencial alcista sustancial a través de ingresos blockbuster y liderazgo del mercado cardiometabólico, los traders deben navegar un panorama complejo de presión regulatoria de precios, intensidad competitiva, riesgos de ejecución de cadena de suministro, desafíos de reembolso, y preocupaciones de valoración.

1. Presión Regulatoria y de Precios de Medicamentos

Eli Lilly enfrenta creciente escrutinio de reguladores estadounidenses y globales sobre terapias de alto costo, incluyendo reformas potenciales de precios de medicamentos, negociación de Medicare bajo la Ley de Reducción de Inflación, y controles de precios internacionales. Fallos adversos, concesiones de precios obligatorias, o topes en terapias GLP-1 podrían reducir materialmente la rentabilidad, limitar el poder de precios, o comprimir márgenes en Mounjaro y Zepbound, que impulsan la mayoría del crecimiento de ingresos reciente.

2. Competencia Intensificada en Obesidad y Diabetes

Novo Nordisk (Ozempic, Wegovy) mantiene fuerte reconocimiento de marca y participación de mercado, mientras que competidores emergentes de GLP-1 oral, biosimilares, y terapias de próxima generación de Amgen, Pfizer, Roche, y otros están avanzando rápidamente. Si Eli Lilly pierde participación en los mercados de obesidad o diabetes, el crecimiento de Zepbound/Mounjaro se desacelera, o los competidores ganan tracción más rápida con formulaciones orales o perfiles de tolerabilidad mejores, la trayectoria de ingresos blockbuster podría moderarse, presionando valoración y expectativas de crecimiento.

3. Restricciones de Manufactura y Cadena de Suministro

A pesar de inversiones masivas en capacidad de manufactura, los escasez de suministro para tirzepatida (ingrediente activo en Mounjaro/Zepbound) han persistido en 2025 y podrían continuar en 2026. Cualquier retraso en el escalado de producción, escasez de materias primas, problemas de calidad, o obstáculos regulatorios en nuevas instalaciones podría restringir el acceso de pacientes, limitar el potencial de ingresos, y frustrar la demanda, llevando a pérdida de participación de mercado y escepticismo de inversores sobre la ejecución.

4. Dinámicas de Reembolso y Pagadores

La cobertura de seguro amplia y el reembolso para medicamentos de obesidad permanecen inconsistentes en muchos mercados. Restricciones de pagadores, requisitos de terapia escalonada, obstáculos de autorización previa, o decisiones de cobertura reducida en 2026 podrían desacelerar la iniciación y adherencia de pacientes, limitando el crecimiento de demanda del mundo real. Cualquier cambio en políticas de pagadores—especialmente en los canales comerciales y gubernamentales estadounidenses—impactaría directamente el volumen y rampa de ingresos para Zepbound e indicaciones futuras.

5. Riesgos de Patentes, Biosimilares, y Pipeline a Largo Plazo

Mientras que Eli Lilly disfruta de fuerte protección de patentes en tirzepatida hasta principios de los 2030s, cualquier desafío legal, entrada de biosimilares más temprana de lo esperado, o contratiempos del pipeline (ej., retrasos o fallas en orforglipron, retatrutida, u otros activos de fase tardía) podrían socavar la visibilidad de crecimiento a largo plazo. Pasos en falso de ejecución en ensayos clínicos, aprobaciones regulatorias, o expansiones de nuevas indicaciones también limitarían la pista blockbuster y expondrían las acciones a compresión significativa de valoración.

Conclusión: ¿Deberías Invertir en Acciones de Eli Lilly (LLYON) en 2026?

Decidir si invertir en Eli Lilly en 2026 requiere verlo como una jugada de alta convicción en la revolución de obesidad y cardiometabólica en lugar de una acción farmacéutica tradicional. Para inversores orientados al crecimiento con tolerancia a valoración alta y riesgo de suministro, la trayectoria blockbuster de la franquicia Mounjaro/Zepbound (tasa de ejecución anualizada superando $20 mil millones), profundidad del pipeline (orforglipron, retatrutida), y expansión de manufactura respaldan potencial alcista significativo si la ejecución entrega. El escalado exitoso y aprobaciones de nuevas indicaciones podrían impulsar retornos sustanciales a largo plazo.

Para inversores conservadores o enfocados en valor, los múltiplos elevados (P/E forward 50-55x), competencia intensa, restricciones de suministro continuas, incertidumbre de pagadores/reembolso, y presiones regulatorias de precios presentan riesgos sustanciales. El desempeño de las acciones ahora se vincula a múltiples resultados binarios: o la dominancia GLP-1 y catalizadores del pipeline continúan justificando la prima, o vientos en contra competitivos, de suministro, o regulatorios desencadenan compresión significativa hacia múltiplos farmacéuticos más normalizados. Monitorea de cerca las tendencias trimestrales de ingresos de incretina, actualizaciones de capacidad de manufactura, progreso del pipeline, decisiones de cobertura de pagadores, y desarrollos competitivos como los indicadores más claros de si Eli Lilly puede mantener su liderazgo en el mercado cardiometabólico en rápido crecimiento.

Recordatorio de Riesgo: Operar e invertir en acciones como LLY involucra riesgo sustancial de pérdida de capital. La alta valoración de Eli Lilly, exposición regulatoria y competitiva, dependencias de cadena de suministro, y dependencia en la ejecución GLP-1 lo convierten en un activo de alto riesgo. Los inversores deben realizar investigación independiente exhaustiva y considerar asesoría financiera profesional antes de asignar capital.

Lectura Relacionada

- OPI de Circle (2025) Todo lo que Necesitas Saber Sobre CRCL, Valoración, Qué Significa para el Mercado Cripto

- Perspectiva de Acciones Strategy (MSTR) 2026: ¿Puede MSTR Cruzar $700 con la Estrategia de Tesorería Bitcoin?

- Pronóstico de Acciones Robinhood 2026: ¿Híper-Crecimiento de $130 o Corrección de Valoración?

- Perspectiva de Acciones Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI Impulsar GOOGL a Cruzar $420?

- ¿Qué Son las Acciones Tokenizadas de Coinbase COINX y COINON y Cómo Comprarlas?