Marvell Technology Inc (MRVL) ha iniziato il 2026 in un punto di svolta storico, quotandosi vicino ai $95 mentre consolida la sua posizione come fornitore leader di silicio AI personalizzato, connettività ad alta velocità e semiconduttori per data center. Con i programmi ASIC personalizzati per i principali hyperscaler che aumentano rapidamente e le soluzioni di interconnessione ottica che conquistano quote nei cluster AI di prossima generazione, Marvell Technology Inc (MRVL) sta transitando da un'azienda di semiconduttori analogici e a segnali misti di base a un enabler centrale del build-out dell' infrastruttura AI. Esplora i target di prezzo istituzionali, la roadmap del silicio AI e se MRVL sia un acquisto nel 2026.

All'inizio del 2026, Marvell Technology Inc (MRVL) si è disaccoppiata dai cicli tradizionali dei semiconduttori. Mentre i mercati storage e carrier forniscono stabilità di base, il silicio AI personalizzato e l'ottica per data center hanno alimentato una crescita senza precedenti. A marzo 2026, la narrativa si concentra sui ramp ASIC degli hyperscaler, l'adozione di moduli ottici 800G/1.6T e l'espansione dei margini durante la domanda AI. Marvell Technology Inc (MRVL) entra nel 2026 con venti strutturali di coda enormi. Il CEO Matt Murphy continua a enfatizzare la leadership nel custom compute e nella connettività, proiettando una crescita sostenuta a tripla cifra nei ricavi data center e un miglioramento significativo dei margini. Con design win record e partnership manifatturiere, il 2026 si profila come un anno decisivo. Questa guida analizza la previsione del prezzo azionario di Marvell Technology Inc (MRVL) per il 2026 utilizzando dati di analisti e stime consensus. Scoprirai anche come ottenere esposizione ai futures azionari Marvell Technology Inc (MRVL) tramite BingX TradFi.

Leggi di più: Ferrari N.V. (RACE) Stock Outlook per il 2026: Può un Brand Iconico e le EV Portare il Titolo RACE a $550+?

Punti Chiave: Top 5 Cose che gli Investitori di Marvell Technology Inc (MRVL) Devono Sapere nel 2026

- Ramp del Silicio AI Personalizzato: Molteplici programmi ASIC degli hyperscaler sono passati alla produzione di volume alla fine del 2025, contribuendo significativamente ai ricavi data center.

- Accelerazione dell'Ottica Data Center: Le soluzioni di interconnessione ottica 800G e 1.6T emergenti hanno visto una forte adozione nei cluster AI.

- Momentum dei Ricavi: Le linee guida FY2026 proiettano una crescita dei ricavi data center superiore al 60%, spingendo i ricavi complessivi dell'azienda verso i $7 miliardi+.

- Target Polarizzati: Le previsioni degli analisti per il 2026 spaziano da minimi ribassisti intorno ai $70 a massimi rialzisti di $150-$170.

- Dibattito sulla Valutazione: Il P/E forward intorno a 35-40x riflette il premio della crescita AI, ma i margini del silicio personalizzato e la visibilità dei design win supportano un continued re-rating.

Cos'è Marvell Technology Inc (MRVL)?

Marvell Technology Inc (MRVL) è una società di semiconduttori leader specializzata in custom compute, connettività ad alta velocità, controller di storage e soluzioni di networking. Riconosciuta globalmente per DSP PAM4, ASIC personalizzati per hyperscaler e ottica data center, nel 2026 è sempre più classificata come enabler centrale dell' infrastruttura AI . Il suo valore principale risiede nei design win del silicio personalizzato, nella leadership delle interconnessioni ottiche e nel portfolio ampio attraverso i mercati data center, enterprise e carrier. A differenza delle aziende pure-play GPU o memory, l'ecosistema di Marvell Technology Inc (MRVL) include competenze ASIC personalizzate, tecnologia SerDes ad alta velocità e forti partnership con i principali fornitori cloud.

Evoluzione Strategica di Marvell Technology Inc (MRVL) (1995-2026): Da Storage a Leader dell'Infrastruttura AI

Fondata nel 1995, la storia di Marvell Technology Inc (MRVL) presenta tappe chiave nei semiconduttori. Il focus iniziale sui controller di storage si è espanso in networking e connettività. L'acquisizione di Cavium nel 2018 ha accelerato la presenza nei data center. Gli anni recenti si sono concentrati su silicio AI personalizzato, DSP PAM4 e leadership nelle interconnessioni ottiche. Dalle radici storage al dominio dell'infrastruttura AI, Marvell Technology Inc (MRVL) ha costantemente eseguito acquisizioni strategiche e shift tecnologici.

Fasi di Crescita Chiave di Marvell Technology Inc (MRVL) Nel Corso degli Anni: Da Storage a Dominio AI

Il percorso di Marvell Technology Inc (MRVL) attraversa ere distinte:

- Fase Storage & Connettività (1995-2015): Costruzione della leadership in hard disk e networking.

- Era Espansione Data Center (2015-2022): Acquisizione Cavium e crescita della connettività cloud.

- Era Infrastruttura AI (2023+): ASIC personalizzati, ottica e ramp hyperscaler che guidano l'iper-crescita.

Leggi di più: Cos'è TradFi (Traditional Finance) On-Chain: Una Guida per Principianti

Panoramica Performance 2025 di Marvell Technology Inc (MRVL): L'Anno del Ramp del Silicio Personalizzato

Nel 2025, Marvell Technology Inc (MRVL) ha navigato un ambiente semiconduttori misto caratterizzato da digestione delle scorte in alcuni mercati finali mentre sperimentava un'accelerazione esplosiva della domanda nell'infrastruttura data center AI . Mentre i controller di storage, il networking carrier e i segmenti enterprise hanno fornito stabilità di base e flussi di cassa, i programmi ASIC personalizzati per i principali hyperscaler e le soluzioni di interconnessione ottica ad alta velocità hanno consegnato crescita a tripla cifra, posizionando Marvell Technology Inc (MRVL) come uno dei principali beneficiari del build-out AI training e inference. Investimenti record in design nodi avanzati, tecnologia SerDes, sviluppo DSP PAM4 e capacità moduli ottici hanno alimentato il momentum, con diversi programmi di silicio personalizzato che hanno transitato dal design alla produzione di volume e l'ottica 800G che ha guadagnato rapida adozione nei cluster AI. Questa potente combinazione di ricavi legacy diversificati ed esposizione iper-crescita AI/data center ha guidato performance finanziarie in accelerazione e miglioramento dei margini, anche se spese R&D elevate e pressioni cicliche nei segmenti non-AI hanno introdotto qualche volatilità degli utili durante l'anno.

1. Performance Azionaria MRVL, Espansione Market Cap

Il titolo di Marvell Technology Inc (MRVL) ha mostrato momentum potente durante tutto il 2025, particolarmente durante i periodi di entusiasmo AI elevato e commenti positivi degli hyperscaler. Le azioni hanno raggiunto multipli massimi storici, con capitalizzazione di mercato che ha costantemente superato gli $80 miliardi e raggiunto picchi vicino ai $95-$100 miliardi seguendo aggiornamenti trimestrali forti e annunci di design win. La volatilità è stata elevata rispetto ai peer semiconduttori più ampi dovuta agli swing del sentiment AI, ma il titolo ha mantenuto multipli premium riflettendo l'esposizione al silicio personalizzato di Marvell Technology Inc (MRVL), la leadership ottica e il posizionamento infrastruttura AI a lungo termine, mentre ha significativamente sovraperformato l'indice semiconduttori più ampio in periodi chiave.

2. Performance Finanziaria: Accelerazione Ricavi, Miglioramento Margini

Marvell Technology Inc (MRVL) ha consegnato risultati progressivamente più forti durante tutto il 2025, con ricavi full-year che mostrano accelerazione significativa year-over-year, guidati principalmente dal segmento data center. I ricavi data center sono cresciuti a tripla cifra in multipli trimestri, alimentati dai ramp ASIC personalizzati e dalla domanda ottica ad alta velocità. I segmenti non-AI (storage, carrier, enterprise networking) sono rimasti stabili o moderatamente in calo dovuto alle correzioni di inventario ma hanno fornito importante supporto al flusso di cassa. I margini lordi si sono espansi significativamente mentre i ricavi da silicio personalizzato e ottica ad alto margine sono cresciuti, mentre i margini operativi sono migliorati notevolmente nonostante investimenti R&D elevati. L'utile netto e la crescita EPS hanno accelerato nella seconda metà dell'anno, riflettendo la leva operativa dal mix di ricavi AI.

3. Surge Silicio AI Personalizzato & Ottica: Crescita Supera 100%

I programmi ASIC personalizzati per i principali hyperscaler (Google, Amazon, Meta, Microsoft) sono passati alla produzione di volume durante il 2025, contribuendo sostanzialmente ai ricavi data center e segnando un punto di svolta chiave. La domanda per i DSP PAM4 di Marvell Technology Inc (MRVL) e le soluzioni di interconnessione ottica 800G/1.6T ha accelerato bruscamente nei cluster AI, con diversi grandi clienti che hanno adottato la tecnologia Marvell Technology Inc (MRVL) per l'infrastruttura training e inference di prossima generazione. La crescita di questo segmento ha significativamente superato il mercato semiconduttori più ampio e ha sottolineato il posizionamento di successo di Marvell Technology Inc (MRVL) come fornitore critico di connettività AI e custom compute.

Leggi di più: Palantir (PLTR) Stock Outlook per il 2026: Può il Superciclo Enterprise Guidato dall'AI Portare PLTR a $235+?

4. Traguardi Strategici: Design Win, Capacità e Focus AI

Marvell Technology Inc (MRVL) ha assicurato ulteriori design win di silicio personalizzato ad alto profilo ed espanso le partnership manifatturiere con foundry leader per supportare i ramp di volume. L'azienda ha continuato investimenti pesanti in design 3nm/2nm di prossima generazione, packaging avanzato e capacità moduli ottici per soddisfare i requisiti degli hyperscaler. R&D significativo è stato diretto verso ottica 1.6T, co-packaged optics e architetture custom compute di prossima generazione. Marvell Technology Inc (MRVL) ha anche approfondito le relazioni ecosistema con i principali fornitori cloud e integratori di sistemi AI, rafforzando il suo ruolo nell'infrastruttura AI.

La Tesi Marvell Technology Inc (MRVL) per il 2026: 5 Pilastri Data-Driven della Valutazione Azioni $MRVL

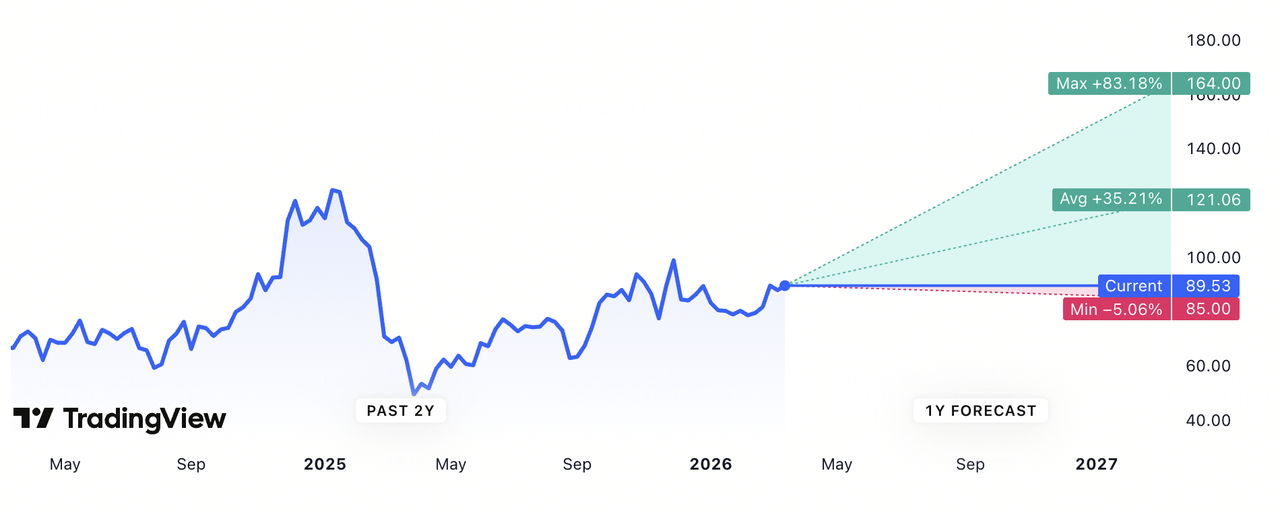

MRVL Price Targets Fonte: TradingView

Mentre Marvell Technology Inc (MRVL) mantiene un portfolio ben diversificato attraverso storage, carrier, enterprise networking e automotive che fornisce stabilità dei ricavi di base e forte generazione di flusso di cassa libero, la valutazione dell'azienda nel 2026 è soprattutto guidata dal suo ruolo in rapida espansione come enabler centrale dell'infrastruttura data center AI. Attraverso design win di silicio personalizzato con i principali hyperscaler, leadership nei DSP PAM4 ad alta velocità e interconnessioni ottiche, ed esecuzione provata su programmi nodi avanzati, Marvell Technology Inc (MRVL) è posizionato per catturare quote outsized dell'opportunità compute e connettività AI multi-centinaia-di-miliardi-di-dollari. Questi cinque pilastri spiegano perché molti analisti vedono MRVL come uno dei giochi semiconduttori strutturalmente più attraenti nell'era AI.

Leggi di più: Accenture (ACN) Outlook 2026: Può la Trasformazione AI e la Domanda di Consulenza Portare il Titolo ACN a $450+?

1. Silicio AI Personalizzato: Il Pilastro di Crescita Centrale

Marvell Technology Inc (MRVL) ha assicurato molteplici programmi ASIC personalizzati ad alto profilo con hyperscaler leader (Google, Amazon, Meta, Microsoft, e altri), diversi dei quali sono transitati dal design/tape-out alla produzione di volume alla fine del 2025 e stanno ramping aggressivamente nel 2026. Questi programmi guidano crescita dei ricavi data center a tripla cifra, consegnano margini lordi significativamente più alti dei prodotti standard e creano stickiness dei design win a lungo termine dovuto alla natura profonda integrazione e multi-anno del silicio personalizzato. Mentre gli hyperscaler si affidano sempre più ad acceleratori su misura per ottimizzare i costi training e inference, l'esecuzione provata di Marvell Technology Inc (MRVL) su ASIC complessi la posiziona per assicurare win aggiuntivi e sostenere contributo high-growth da questo segmento per anni.

2. Ottica & Connettività Data Center: Il Pilastro High-Growth

Marvell Technology Inc (MRVL) detiene posizioni leader nei DSP PAM4, IP SerDes e moduli ottici ad alta velocità critici per le interconnessioni cluster AI. La transizione all'ottica 800G e 1.6T emergente sta accelerando rapidamente nel 2026 mentre i cluster training AI di prossima generazione richiedono larghezza di banda drasticamente più alta e potenza più bassa per bit. Le soluzioni ottiche di Marvell Technology Inc (MRVL) catturano quote outsized di questa domanda esplosiva, con momentum forte dei design win e ramp di volume già in corso. Questo segmento fornisce crescita alta sostenuta, margini attraenti e una copertura naturale contro la ciclicità ASIC personalizzata dovuto al suo ruolo come infrastruttura di connettività essenziale attraverso molteplici piattaforme hyperscaler.

3. Portfolio Diversificato & Stabilità Flusso di Cassa: Il Pilastro Fondamento

Oltre l'AI, Marvell Technology Inc (MRVL) genera ricavi ricorrenti significativi da controller storage (HDD/SSD), networking carrier/5G, Ethernet enterprise e soluzioni automotive. Questi segmenti forniscono importante stabilità del flusso di cassa, finanziano continui investimenti R&D pesanti nell'AI e offrono una base difensiva durante potenziali pause spesa AI o correzioni inventario. Il mix diversificato riduce la volatilità complessiva degli utili rispetto alle aziende pure-play silicio AI e supporta generazione consistente di flusso di cassa libero anche in ambienti di mercato più morbidi.

4. Leva Margini & Efficienza Operativa: Il Pilastro Profitabilità

Mentre i ricavi da silicio personalizzato e ottica ad alta velocità crescono, Marvell Technology Inc (MRVL) beneficia di potente leva operativa. ASIC personalizzati e ottica avanzata tipicamente portano margini lordi significativamente più alti dei prodotti legacy, mentre gestione costi disciplinata, shift mix ed efficienze manifatturiere guidano espansione margini lordi e operativi. Gli analisti proiettano miglioramento significativo dei margini nel 2026 mentre i ricavi relativi all'AI diventano una porzione più grande del totale, creando un ciclo virtuoso di crescita utili, accelerazione flusso di cassa libero e potenziale espansione multipli.

5. Design-Win Moat & Relazioni Hyperscaler: Il Pilastro Difensivo

Marvell Technology Inc (MRVL) ha costruito relazioni strategiche profonde e multi-anno con i più grandi hyperscaler del mondo attraverso esecuzione ASIC personalizzata provata, tecnologia SerDes e DSP PAM4 best-in-class e leadership precoce in co-packaged optics. Queste relazioni creano barriere competitive formidabili, i nuovi entranti affrontano anni di qualificazione, integrazione ecosistema e costruzione fiducia. La natura sticky del silicio personalizzato (una volta progettato in una piattaforma, i costi di switching sono estremamente alti) e il track record di Marvell Technology Inc (MRVL) di consegnare su programmi complessi fornisce visibilità a lungo termine nella spesa infrastruttura AI e protegge contro spiazzamento competitivo a breve termine.

Previsioni Prezzo Marvell Technology Inc (MRVL) per il 2026: Outlook Rialzista vs Ribassista

Le visuali istituzionali sul titolo Marvell Technology Inc (MRVL) rimangono divise, bilanciando momentum esplosivo AI data center contro rischi ciclici e sfide esecuzione. L'ampia gamma dai target rialzisti sopra $150 ai richiami ribassisti sotto $90 cattura incertezza intorno ai cicli CapEx AI, esecuzione programmi personalizzati e domanda semiconduttori più ampia.

|

Istituzione / Analista |

Target Prezzo 2026 |

Outlook Mercato |

|

Morgan Stanley |

$150 a $170 |

Super-Rialzista: Ramp ASIC personalizzati e momentum ottica guidano upside significativo. |

|

Goldman Sachs |

$145 |

Rialzista: Mantiene Buy su leadership AI data center e forza design-win. |

|

Market Consensus (aggregato da MarketBeat, TipRanks, Zacks) |

$120 a $130 |

Moderate Buy: Visione bilanciata sulla crescita AI compensata da esposizione ciclica. |

|

JPMorgan |

$115 |

Neutrale: Rating Hold su esecuzione e osservazione ciclo spesa. |

|

Outlook Ribassisti (vari low-end) |

$70 a $90 |

Pessimistico: Moderazione spesa AI, competizione e rischi ciclici. |

Fonte: Aggregato da MarketBeat, Yahoo Finance e report analisti (a inizio marzo 2026)

L'ampia gamma dai target rialzisti sopra $150 ai richiami ribassisti sotto $90 cattura incertezza intorno ai cicli CapEx AI, esecuzione programmi personalizzati e domanda semiconduttori più ampia.

Il Caso Rialzista: Il Surge AI Porta il Prezzo Azioni MRVL Sopra $150

I rialzisti si concentrano sui ramp silicio personalizzato di Marvell Technology Inc (MRVL) con i principali hyperscaler e leadership nell'ottica data center ad alta velocità. Se Marvell Technology Inc (MRVL) sostiene crescita ricavi data center a tripla cifra, esegue con successo ramp volume ASIC e cattura quote significative della domanda interconnessione 800G/1.6T, l'azienda potrebbe raggiungere forte crescita EPS ed espansione multipli. Questo posiziona Marvell Technology Inc (MRVL) come enabler critico infrastruttura AI, supportando target di $150 o più alti entro fine 2026.

Il Caso Ribassista: La Correzione a $90 o Inferiore

I ribassisti evidenziano pesante esposizione ciclica e rischi competizione. Se il CapEx AI degli hyperscaler modera, i programmi personalizzati affrontano ritardi o perdite, o le correzioni inventario semiconduttori più ampi si intensificano, i multipli potrebbero comprimersi bruscamente. Shortfall esecuzione guiderebbero il prezzo azionario più basso, con alcuni target nella gamma $70-$90.

Leggi di più: PepsiCo (PEP) Stock Outlook per il 2026: Può PEP Superare $220 su Portfolio Bevande e Mercati Emergenti?

Long o Short sui Futures Azionari Marvell Technology (MRVL) con USDT su BingX TradFi

Perpetui titoli Marvell Technology sul mercato futures con approfondimenti BingX AI

Per trader attivi che cercano di capitalizzare su eventi ad alta volatilità come report utili, BingX TradFi offre trading a margine avanzato.

- Vai alla sezione BingX TradFi e seleziona Stock Futures.

- Localizza il contratto perpetuo MRVL/USDT.

- Scegli la tua Modalità Margine (Isolato o Cross) e imposta la tua Leva (tipicamente 2x-5x è raccomandato per azionari).

- Analizza la tendenza e seleziona Apri Long se ti aspetti un aumento del prezzo o Apri Short per profittare da un declino.

- Imposta i tuoi livelli Take-Profit (TP) e Stop-Loss (SL) immediatamente per gestire il rischio contro gli swing di prezzo aggressivi del 2026.

5 Rischi Critici da Osservare per i Trader Marvell Technology Inc (MRVL) nel 2026

Mentre i ramp silicio AI personalizzato di Marvell Technology Inc (MRVL), la leadership connettività ad alta velocità e il momentum ottica data center offrono upside sostanziale attraverso la domanda infrastruttura AI hyperscaler e espansione margini, i trader devono navigare un paesaggio complesso di ciclicità semiconduttori, intensità competitiva, sfide esecuzione, vincoli supply chain e variabilità domanda macro.

1. Sensibilità Ciclo Spesa AI e Volatilità CapEx Hyperscaler (abbreviazione per Capital Expenditure o Capital Expenses)

La crescita diMarvell Technology Inc (MRVL) dipende pesantemente dalle spese capitali hyperscaler per data center AI. Un rallentamento, pausa o ridirezionamento della spesa infrastruttura AI nel 2026, dovuto a scrutinio ROI, incertezza economica o shift nelle priorità training modelli AI, potrebbe ridurre materialmente la domanda per ASIC personalizzati e interconnessioni ottiche ad alta velocità. Anche un appiattimento temporaneo del CapEx hyperscaler causerebbe moderazione brusca dei ricavi data center, pressando la crescita complessiva ed esponendo il titolo a downside significativo data l'alta contribuzione dai programmi AI-related.

2. Competizione Intensificante in Silicio Personalizzato e Connettività Data Center

Competitori inclusi Broadcom (ASIC personalizzati per Google/altri), Nvidia (dominio GPU e spinta networking), AMD, Intel e startup silicio AI emergenti stanno rapidamente avanzando in custom compute e interconnessioni ad alta velocità. Se Marvell Technology Inc (MRVL) perde design win hyperscaler chiave, vede erosione quote nell'ottica 800G/1.6T o affronta pressione pricing nei DSP e SerDes, il ramp ricavi dai programmi personalizzati potrebbe rallentare o stagnare. Competizione aumentata limiterebbe anche upside margini nei segmenti AI high-growth.

3. Esecuzione e Rischi Ramp ASIC Personalizzato

Marvell Technology Inc (MRVL) ha molteplici programmi ASIC hyperscaler che passano alla produzione volume, ma l'esecuzione rimane critica. Ritardi nel tape-out, problemi yield, sfide validazione design, ritardi qualificazione clienti o failure nel raggiungere target performance/potenza potrebbero spingere fuori il riconoscimento ricavi, ridurre fiducia clienti e impattare conversione booking. Qualsiasi shortfall esecuzione materiale in questi programmi ad alta visibilità minerebbe la fede investitori nella leadership silicio AI personalizzato di Marvell Technology Inc (MRVL).

4. Supply Chain, Foundry e Vincoli Manifatturieri

Marvell Technology Inc (MRVL) si affida a foundry leading-edge (TSMC, Samsung) per nodi avanzati e packaging complesso per ASIC personalizzati e ottica. Vincoli capacità foundry prolungati, carenze wafer, colli di bottiglia packaging avanzato o interruzioni geopolitiche che influenzano supply chain potrebbero limitare volumi produzione, ritardare ramp clienti e vincolare crescita ricavi. Questi rischi sono amplificati nel boom AI dove la domanda compute supera di gran lunga l'offerta near-term.

5. Macro e Ciclicità Segmenti Non-AI

Mentre l'AI è il driver primario, Marvell Technology Inc (MRVL) deriva ancora ricavi significativi da storage (controller HDD/SSD), carrier networking e mercati enterprise. Una correzione inventario semiconduttori più ampia, spesa IT enterprise ridotta o rallentamento nei deployment 5G/edge potrebbe pressare questi segmenti legacy, compensando guadagni AI e creando volatilità utili. Debolezza macro impotrebbe anche indirettamente budget hyperscaler e ritmo investimento AI.

Leggi di più: Eli Lilly (LLY) Stock Outlook 2026: Può il Momentum Mounjaro e Zepbound Portare il Titolo LLYON a $1,200+?

Conclusione: Dovresti Investire nel Titolo Marvell Technology Inc (MRVL) nel 2026?

Decidere se investire in Marvell Technology Inc (MRVL) nel 2026 richiede di vederlo come un gioco high-conviction sull'infrastruttura data center AI piuttosto che un'azienda semiconduttori a base ampia. Per investitori growth-oriented con tolleranza per ciclicità e rischio esecuzione, i ramp ASIC personalizzati di Marvell Technology Inc (MRVL) con i principali hyperscaler, leadership nell'ottica ad alta velocità (800G/1.6T), momentum forte dei design win e contribuzione ricavi data center in espansione supportano upside significativo se la spesa AI continua e i programmi eseguono smoothly. Scaling di successo delle soluzioni silicio personalizzato e connettività potrebbe guidare ritorni sostanziali ed espansione multipli.

Per investitori conservativi o avversi al rischio, la pesante dipendenza del titolo dai cicli CapEx hyperscaler, competizione intensa da Broadcom e Nvidia, vulnerabilità foundry/supply chain ed esposizione alla ciclicità semiconduttori più ampia presentano rischi downside sostanziali. La performance ora si lega a multipli driver chiave: o la domanda infrastruttura AI e l'esecuzione programmi personalizzati accelerano per giustificare il premium, o moderazione spesa, perdite competitive o colli bottiglia offerta scatenano compressione multipli brusca. Monitorare attentamente trend ricavi data center trimestrali, aggiornamenti ramp ASIC personalizzati, metriche adozione moduli ottici, guidance CapEx hyperscaler e cicli inventario industria semiconduttori come i segnali più chiari se Marvell Technology Inc (MRVL) può sostenere la sua posizione come enabler infrastruttura AI centrale nel 2026.

Promemoria Rischio: Il trading e investire in azionari come MRVL comporta rischio sostanziale di perdita capitale. L'alta valutazione di Marvell Technology Inc (MRVL), esposizione ciclica, dipendenza dalla spesa hyperscaler e rischi esecuzione nel silicio personalizzato la rendono un asset ad alto rischio. Gli investitori dovrebbero condurre ricerca indipendente approfondita e considerare consulenza finanziaria professionale prima di allocare capitale.

Letture Correlate

- Circle IPO (2025) Tutto Quello che Devi Sapere su CRCL, Valutazione, Cosa Significa per il Mercato Crypto

- Strategy (MSTR) Stock Outlook 2026: Può MSTR Superare $700 sulla Strategia Bitcoin Treasury?

- Previsione Titolo Robinhood 2026: $130 Iper-Crescita o Correzione Valutazione?

- Alphabet (GOOGL) Stock Outlook 2026: Può Gemini e Google Cloud AI Portare GOOGL Oltre $420?

- Cosa Sono i Titoli Tokenizzati Coinbase COINX e COINON e Come Acquistarli?