Nei primi mesi del 2026, Meta Platforms (META) ha segnalato un passaggio da 'L'Anno dell'Efficienza' a 'L'Era della Superintelligenza Personale.' Nonostante le battute d'arresto legali in New Mexico e California riguardo alla sicurezza dei teenager, il core business pubblicitario di Meta rimane una fortezza di flusso di cassa, generando $59,89 miliardi di ricavi nel Q4 2025. A partire da marzo 2026, la narrativa si è spostata dal Metaverso all'Efficienza di Inferenza, quanto economicamente ed efficacemente Meta può servire AI ai suoi 3,6 miliardi di utenti giornalieri.

Meta affronta un anno strutturalmente ad alta posta in gioco. Il CEO Mark Zuckerberg ha incentivato i suoi principali luogotenenti con stock option che maturano solo se Meta raggiunge una capitalizzazione di mercato di $9 trilioni, un guadagno del 580%, entro cinque anni. Mentre il ritardo del modello AI Avocado ha raffreddato il sentiment a breve termine, l'espansione della Family of Apps e il coinvolgimento pubblicitario ai massimi storici suggeriscono che il pavimento fondamentale rimane solido.

Questa guida analizza la previsione del prezzo delle azioni Meta per il 2026 utilizzando dati da Bank of America, Goldman Sachs e Montaka Global Investments. Scoprirai anche come ottenere esposizione ai futures delle azioni Meta Platforms (META) attraverso BingX TradFi.

Le 5 Cose Principali che gli Investitori di Meta Devono Sapere nel 2026

- Efficienza 2.0: I rapporti suggeriscono un taglio della forza lavoro del 20% di circa 15.800 posti di lavoro per compensare i massicci costi R&D dell'AI e aumentare i margini operativi oltre il 41%.

- Indipendenza dal Silicio: Il dispiegamento dei chip MTIA (Meta Training and Inference Accelerator) mira a risparmiare miliardi in costi annuali di infrastruttura precedentemente pagati a Nvidia.

- Volano Ad-Tech: L'automazione Advantage+ potenziata dall'AI ha guidato un aumento del 14% nelle impressioni pubblicitarie e un aumento del 6% nei prezzi pubblicitari alla fine del 2025.

- Iceberg Regolamentare: Meta affronta migliaia di cause legali a seguito di una penale di $375 milioni in New Mexico, scatenando timori di una repressione regolamentare in stile Big Tobacco.

- Valutazione Polarizzata: Gli obiettivi degli analisti per le azioni META nel 2026 vanno da un cauto Bear Case di $496 a un rialzista $900 da BofA e Investing Group.

Cos'è Meta Platforms (META)?

Meta Platforms è la principale azienda mondiale di infrastrutture sociali e ricerca AI. Mentre la sua identità è radicata nel social networking attraverso Facebook, Instagram, WhatsApp e Threads, nel 2026 è sempre più vista come una piattaforma AI-as-a-Service (AIaaS) e hardware. Il suo valore risiede nel suo grafico sociale proprietario e nell'integrazione della Superintelligenza AI attraverso il suo hardware come gli occhiali Meta Ray-Ban e l'ecosistema software. A differenza dei fornitori cloud come Microsoft o Google, l'AI di Meta è rivolta verso l'interno, progettata per massimizzare il coinvolgimento degli utenti e il ROI degli inserzionisti.

Leggi di più: Le Migliori Azioni Tokenizzate AI da Guardare nel 2026

L'Evoluzione Strategica di Meta (2004–2026): Da Social Network a Potenza AI

Fondata nel 2004, il viaggio di Meta si è mosso attraverso tre ere distinte:

- La Transizione Desktop & Mobile (2004–2014): Scalare Facebook e pivotare con successo agli annunci mobile, seguito dalle acquisizioni strategiche di Instagram e WhatsApp.

- L'Espansione del Metaverso (2021–2023): Un controverso rebranding in Meta e miliardi spesi in Reality Labs che inizialmente spaventarono gli investitori prima di essere ridimensionati.

- L'Era dell'AI Generativa & dell'Efficienza (2024–2026+): La fase attuale, dove il taglio dei costi dell'Anno dell'Efficienza incontra la spesa aggressiva per la Superintelligenza per dominare il mercato degli assistenti AI consumer.

Panoramica delle Performance di Meta (META) 2025: La Costruzione dell'Infrastruttura

Nel 2025, Meta ha dimostrato che i suoi investimenti in AI non erano solo speculativi ma stavano attivamente generando ricavi.

- Le Azioni META Raggiungono il Massimo di $796: Spinte da superamenti stellari di earnings e ottimismo AI, le azioni Meta hanno toccato un massimo storico prima di una correzione di fine 2025 legata all'aumento del capex e ai rischi legali.

- Resilienza Finanziaria: I ricavi sono saltati del 24% YoY a $59,89 miliardi nel Q4 2025. Il reddito operativo ha raggiunto $24,75 miliardi, anche mentre le spese sono gonfiate del 40% a causa dell'espansione dei data center.

- Il Ritardo di Avocado: Il rilascio del modello frontier Avocado è stato posticipato a maggio 2026 dopo che i benchmark interni sono rimasti indietro rispetto a Gemini 3 di Google e GPT-5 di OpenAI.

- Reality Check di Reality Labs: Pur continuando a perdere miliardi, i ricavi di Reality Labs hanno raggiunto $2,2 miliardi, con gli occhiali intelligenti Ray-Ban Meta che sono emersi come un sorprendente successo nella categoria AI indossabile.

La Tesi Meta per il 2026: 4 Pilastri della Valutazione delle Azioni $META

- Il Pivot del Silicio MTIA: Spostando i carichi di lavoro di inferenza sui propri chip MTIA, Meta può servire raccomandazioni AI a 3,6 miliardi di utenti a una frazione del costo dell'affitto di GPU esterne.

- Maestria nella Monetizzazione: L'AI di Meta non ha bisogno di essere venduta come abbonamento; migliora il Return on Ad Spend (ROAS). Prestazioni pubblicitarie migliori portano a offerte più alte dagli inserzionisti, creando un volano di ricavi permanente.

- Produttività della Forza Lavoro: Se Meta esegue i rumored licenziamenti del 20%, i ricavi per dipendente potrebbero saltare a $3,2 milioni, superando di gran lunga Microsoft e Alphabet.

- La Visione della Superintelligenza Personale: Integrare un assistente AI di livello quasi umano in Instagram e WhatsApp trasforma la Family of Apps nella più grande rete di distribuzione AI del mondo.

Outlook degli Investimenti di Meta Platforms (META) 2026: Il Pivot dell'Efficienza AI vs. Venti Contrari Regolamentari

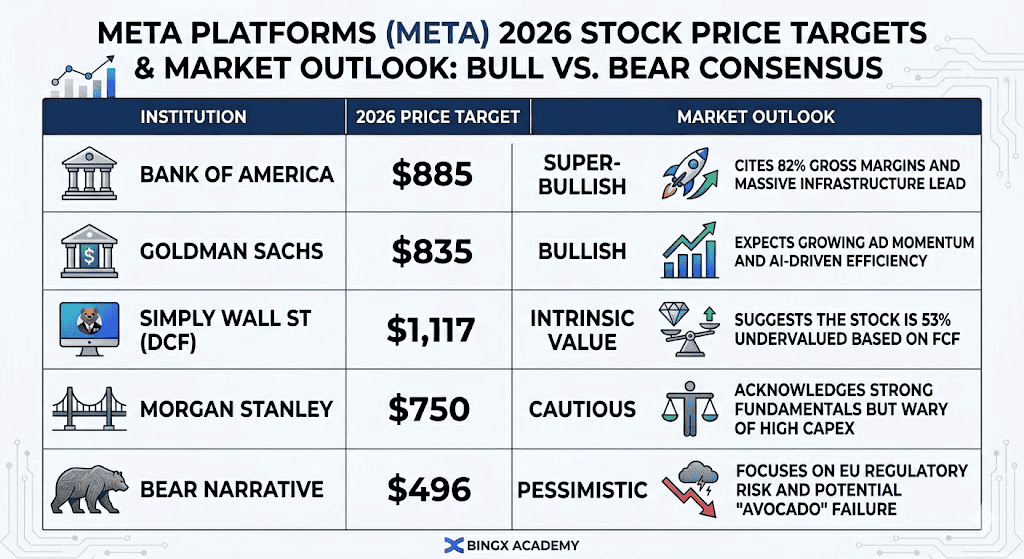

Obiettivi di prezzo delle azioni META 2026 e outlook di mercato | Fonte: Vari analisti

| Fonte: Vari analisti

La divergenza nella valutazione di Meta per il 2026 riflette una transizione ad alta posta in gioco da gigante dei social media a potenza AI efficienza-first. Mentre gli indicatori tecnici mostrano il titolo che scambia vicino a un P/E forward di 17x, ben sotto la sua media storica, i seguenti tre scenari definiscono la traiettoria del prezzo per il resto dell'anno.

Previsioni di Prezzo Meta per il 2026: Outlook Toro vs. Orso

|

Istituzione |

Obiettivo di Prezzo 2026 |

Outlook di Mercato |

|

Bank of America |

$885 |

Super-Rialzista: Cita margini lordi dell'82% e massiccia leadership nell'infrastruttura. |

|

Goldman Sachs |

$835 |

Rialzista: Aspetta momentum pubblicitario crescente ed efficienza guidata dall'AI. |

|

Simply Wall St (DCF) |

$1,117 |

Valore Intrinseco: Suggerisce che il titolo è sottovalutato del 53% basato su FCF. |

|

Morgan Stanley |

$750 |

Cauto: Riconosce fondamentali solidi ma diffidente dell'alto capex. |

|

Narrativa Orso |

$496 |

Pessimistico: Si concentra sul rischio regolamentare UE e il potenziale fallimento di "Avocado". |

Il Caso Toro: L'Esplosione di Efficienza da $900

La narrativa toro si centra su Meta che possiede con successo lo stack. Migrando massicci carichi di lavoro di inferenza al suo silicio personalizzato MTIA, Meta efficacemente bypassa la tassa Nvidia, potenzialmente risparmiando $5-8 miliardi in OpEx annuali. Se la riduzione rumored del 20% della forza lavoro viene eseguita insieme al rollout di maggio del modello AI Avocado, i margini operativi potrebbero impennare oltre il 45%. In questo scenario, la suite Advantage+ potenziata dall'AI di Meta guida un aumento a doppia cifra nei prezzi pubblicitari, mentre gli inserzionisti si dirigono verso la piattaforma con il ROI più alto nell'ecosistema digitale.

I tori istituzionali come Bank of America e Goldman Sachs puntano a un obiettivo di $835–$900, basato su Meta che raggiunge un EPS di $40+ per FY26. Questo assume che la Family of Apps mantenga la sua base di 3,6 miliardi DAU (daily active user) mentre monetizza con successo WhatsApp Business e gli occhiali intelligenti Ray-Ban Meta. Per gli investitori, questo è un gioco su Meta che diventa il distributore Physical AI più profittevole globalmente, giustificando una ri-valutazione verso un multiplo 25x.

Il Caso Base: La Monetizzazione Stabile da $750

Il caso base prevede Meta come una Cash Cow che naviga un ciclo di investimenti pesanti. In questo scenario, la spesa capex di $135 miliardi è vista come un fossato difensivo necessario piuttosto che un acceleratore immediato del top-line. I ricavi continuano a crescere a un ritmo costante del 12–15%, supportati dall'adozione di Instagram Reels e Threads, ma la crescita del bottom-line è temperata dai crescenti costi di ammortamento dai buildout dei data center. Il modello Avocado potrebbe non battere GPT-5, ma rimane abbastanza buono da mantenere gli utenti coinvolti nell'ecosistema di Meta.

Sotto questa prospettiva, il titolo probabilmente si stabilizza tra $700 e $780, seguendo la ripresa tech del più ampio S&P 500. Mentre il segmento Reality Labs continua a registrare perdite trimestrali di $4 miliardi+, il motore pubblicitario principale genera abbastanza flusso di cassa libero per sostenere un programma di riacquisto azioni di $50 miliardi+. Questo fornisce un pavimento di valutazione, mantenendo il rapporto P/E stabile vicino a 19x mentre il mercato aspetta ricavi di Superintelligenza più tangibili.

Il Caso Orso: La Resa dei Conti Regolamentare da $490

Il caso orso è innescato da una Tempesta Perfetta di fallimenti legali e di prodotto. Se le sconfitte in tribunale di marzo 2026 in New Mexico e California stabiliscono un precedente per un accordo multi-statale in stile Big Tobacco, Meta potrebbe affrontare decine di miliardi in passività. Simultaneamente, se i regolatori UE sotto il DMA forzano Meta a disaccoppiare la sua condivisione dati attraverso Facebook e Instagram, la precisione del suo ad-targeting, e quindi il suo potere di pricing, sarebbe severamente compromessa, minacciando il 23% dei ricavi derivati dal mercato europeo.

In questo scenario non investibile, il titolo potrebbe ritirarsi a $490 o inferiore, testando i livelli di supporto delle 52 settimane. Un fallimento del modello Avocado nel lancio di maggio segnalerebbe che Meta sta perdendo la corsa agli armamenti AI, potenzialmente forzando un costoso accordo di licenza con Google Gemini. Con il capex ancora ai massimi storici e la crescita dei ricavi che si ferma a cifre singole, il P/E 300x sulle aspettative AI crollerebbe, portando a un massiccio de-risking istituzionale del titolo.

Come Fare Trading sulle Azioni Meta (META) su BingX

Massimizza la tua precisione di trading sfruttando BingX AI per analizzare i pattern di volatilità di Meta 2026 e automatizzare le tue strategie di ingresso attraverso i nostri diversi strumenti TradFi.

Acquista e Vendi Azioni Tokenizzate Meta METAX e METAON sul Mercato Spot

Coppia di trading METAX/USDT sul mercato spot BingX

- Accedi al tuo account BingX e deposita USDT.

- Cerca le coppie di trading METAX/USDT o METAON/USDT nel Mercato Spot.

- Scegli Ordine di Mercato o Limite e inserisci il tuo importo di investimento.

- Conferma per detenere asset frazionali collegati a Meta.

Leggi di più: Cosa sono le Azioni Tokenizzate Meta (METAX, METAON) e Come Acquistarle?

Long o Short sui Futures delle Azioni Meta (META) su BingX TradFi

Perpetui META/USDT sul mercato futures BingX

- Naviga verso BingX TradFi e Stock Futures.

- Seleziona il contratto perpetuo META/USDT.

- Imposta la tua leva (es. 2x–5x) e seleziona Apri Long o Apri Short.

- Imposta TP/SL (take-profit/stop-loss) per proteggerti contro la volatilità guidata dalla regolamentazione.

Leggi di più: Come Fare Trading su Forex, Commodities, Azioni e Indici con BingX TradFi: Una Guida per Principianti (2026)

5 Rischi Critici da Guardare per gli Investitori Meta nel 2026

Mentre la roadmap della Superintelligenza di Meta offre un massiccio upside, gli investitori devono navigare un paesaggio precario di repressioni regolamentari, spesa di capitale ad alta posta in gioco e competizione intensificante nella corsa ai modelli AI.

- La Valanga Legale: Migliaia di cause legali riguardo la dipendenza da app potrebbero portare a massicci accordi o cambiamenti obbligatori di verifica dell'età che rallentano la crescita.

- Capex vs. FCF: Spendere $135 miliardi in AI è una grande scommessa. Se i ricavi pubblicitari rallentano a causa di una recessione macro, l'alto ammortamento potrebbe schiacciare il reddito netto.

- Il Gap del Modello: Se il modello AI Avocado di Meta continua a sottoperformare, Meta potrebbe dover licenziare AI da Google, perdendo il suo status di leader Frontier Model.

- Calore Regolamentare UE: Il Digital Markets Act (DMA) continua a minacciare il modello di abbonamento senza pubblicità di Meta in Europa, che rappresenta il 23% dei ricavi.

- Rischio di Esecuzione: Licenziamenti su larga scala (20%) possono disturbare il morale interno e portare a una fuga di talenti verso startup AI come Anthropic o xAI.

Conclusione: Dovresti Investire nelle Azioni Meta (META) nel 2026?

Decidere se investire in Meta nel 2026 richiede di bilanciare la sua valutazione storicamente bassa contro uno sfondo di spesa di capitale aggressiva e scrutinio legale in escalation. A circa 16x–20x earnings forward, Meta sta scambiando a uno sconto significativo rispetto ai suoi peer Magnificent Seven, offrendo un punto di ingresso unico per gli investitori che vedono l'attuale calo di prezzo come una reazione eccessiva a venti contrari temporanei. La tesi per il 2026 dipende dalla capacità di Meta di dispiegare con successo il suo silicio personalizzato MTIA e finalizzare la sua integrazione di Superintelligenza; se queste efficienze interne si materializzano, l'azienda potrebbe vedere una massiccia espansione nel flusso di cassa libero, potenzialmente giustificando un movimento verso gli obiettivi di prezzo $800–$900 stabiliti dai tori istituzionali.

Al contrario, per gli investitori conservativi o orientati al reddito, l'iceberg regolamentare presenta una minaccia non banale alla stabilità a lungo termine. Il potenziale per un accordo in stile Big Tobacco o leggi restrittive di verifica dell'età potrebbe compromettere strutturalmente il motore di ricavi primario di Meta, la pubblicità targetizzata. Inoltre, il massiccio budget capex di $135 miliardi pone alta pressione sul prossimo modello AI Avocado per fornire risultati commerciali immediati. Una strategia pratica per il 2026 comporta il monitoraggio dei margini operativi Q2 e il progresso del contenzioso pendente in California e New Mexico, poiché queste pietre miliari determineranno se Meta può mantenere il suo status di crescita a un prezzo ragionevole (GARP) o se affronta una correzione fondamentale multi-anno.

Promemoria del Rischio: Il trading e l'investimento in azioni come META comporta un rischio sostanziale di perdita di capitale. L'alta volatilità di Meta, combinata con la sua massiccia spesa in infrastrutture AI e l'esposizione alle regolamentazioni privacy globali in evoluzione, la rende un asset ad alto rischio. Gli investitori dovrebbero condurre ricerche indipendenti approfondite e considerare consigli finanziari professionali prima di allocare capitale.

Letture Correlate

- Outlook delle Azioni Microsoft (MSFT) per il 2026: Possono Azure AI e la Crescita Copilot Portare le Azioni MSFT a $550+?

- Outlook delle Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola di Valutazione AI?

- Outlook delle Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Portare GOOGL Oltre $420?

- Outlook del Prezzo Reddit (RDDT) per il 2026: Può il Licensing di Dati AI Riportare RDDT a $200?

- Outlook del Prezzo delle Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?