Marvell Technology Inc (MRVL)は、2026年に歴史的な変曲点を迎え、95ドル付近で取引されながら、カスタムAIシリコン、高速接続性、データセンター半導体の主要プロバイダーとしての地位を固めています。主要ハイパースケーラー向けのカスタムASICプログラムが急速に拡大し、光インターコネクトソリューションが次世代AIクラスターでシェアを獲得する中、Marvell Technology Inc (MRVL)は広範囲のアナログ・混合信号半導体企業からAIインフラ構築のコアイネーブラーへと移行しています。機関投資家の目標株価、AIシリコンロードマップ、そして2026年にMRVLが買いかどうかを探ります。

2026年初頭、Marvell Technology Inc (MRVL)は従来の半導体サイクルから切り離されました。ストレージとキャリア市場がベースラインの安定性を提供する一方で、カスタムAIシリコンとデータセンターオプティクスが前例のない成長を促進しました。2026年3月現在、ナラティブはハイパースケーラーASICランプ、800G/1.6T光モジュール採用、およびAI需要の中でのマージン拡大を中心としています。Marvell Technology Inc (MRVL)は、大規模な構造的追い風を受けて2026年を迎えています。CEO Matt Murphyは、カスタムコンピュートと接続性リーダーシップを継続して強調し、データセンター収益の持続的な3桁成長と有意なマージン改善を予測しています。記録的な設計受注と製造パートナーシップにより、2026年は極めて重要な年となります。このガイドでは、アナリストとコンセンサス予想のデータを使用して、2026年のMarvell Technology Inc (MRVL)株価予想を詳しく説明します。また、BingX TradFiを通じてMarvell Technology Inc (MRVL)株式先物にエクスポージャーを得る方法も発見できます。

詳細を読む:Ferrari N.V. (RACE) 2026年株式展望:象徴的ブランドとEVがRACE株を$550+に押し上げることができるか?

ハイライト:2026年のMarvell Technology Inc (MRVL)投資家が知っておくべき上位5つのポイント

- カスタムAIシリコンランプ:複数のハイパースケーラーASICプログラムが2025年後半に量産に移行し、データセンター収益に有意に貢献。

- データセンターオプティクス加速:800Gおよび新興1.6T光インターコネクトソリューションがAIクラスターで強力な採用を確認。

- 収益モメンタム:FY2026ガイダンスは、データセンター収益成長が60%を超え、全社収益を70億ドル+に押し上げると予測。

- 二極化した目標:2026年のアナリスト予想は、弱気の70ドル付近から強気の150-170ドルまで幅広い範囲。

- バリュエーション論争:35-40倍前後のフォワードP/EはAI成長プレミアムを反映するが、カスタムシリコンマージンと設計受注の可視性が継続的な再評価を支持。

Marvell Technology Inc (MRVL)とは?

Marvell Technology Inc (MRVL)は、カスタムコンピュート、高速接続性、ストレージコントローラー、ネットワーキングソリューションを専門とする主要半導体企業です。PAM4 DSP、ハイパースケーラー向けカスタムASIC、データセンターオプティクスで世界的に認知されており、2026年にはAIインフラの中核イネーブラーとして分類されています。その中核価値は、カスタムシリコン設計受注、光インターコネクトリーダーシップ、およびデータセンター、エンタープライズ、キャリア市場にわたる幅広いポートフォリオにあります。純粋なGPUやメモリ企業とは異なり、Marvell Technology Inc (MRVL)のエコシステムには、カスタムASIC専門知識、高速SerDes技術、および主要クラウドプロバイダーとの強力なパートナーシップが含まれています。

Marvell Technology Inc (MRVL)の戦略的進化(1995-2026年):ストレージからAIインフラリーダーへ

1995年に設立されたMarvell Technology Inc (MRVL)の歴史は、半導体における重要なマイルストーンを特徴としています。ストレージコントローラーへの初期の焦点は、ネットワーキングと接続性に拡大しました。2018年のCavium買収により、データセンターでの存在感が加速しました。近年は、カスタムAIシリコン、PAM4 DSP、光インターコネクトリーダーシップを中心としています。ストレージのルーツからAIインフラ支配まで、Marvell Technology Inc (MRVL)は一貫して戦略的買収と技術シフトを実行してきました。

Marvell Technology Inc (MRVL)の年代別主要成長フェーズ:ストレージからAI支配まで

Marvell Technology Inc (MRVL)の道のりは、明確な時代にわたります:

- ストレージ・接続性フェーズ(1995-2015年):ハードディスクとネットワーキングリーダーシップの構築。

- データセンター拡張時代(2015-2022年):Cavium買収とクラウド接続性成長。

- AIインフラ時代(2023年+):カスタムASIC、オプティクス、ハイパースケーラーランプがハイパー成長を推進。

詳細を読む:TradFi(従来の金融)オンチェーンとは:初心者ガイド

Marvell Technology Inc (MRVL) 2025年パフォーマンス概要:カスタムシリコンランプ年

2025年、Marvell Technology Inc (MRVL)は、一部のエンドマーケットでの在庫消化により特徴づけられる混合半導体環境を乗り切る一方で、AIデータセンターインフラにおける爆発的な需要加速を経験しました。ストレージコントローラー、キャリアネットワーキング、エンタープライズセグメントがベースラインの安定性とキャッシュフローを提供した一方で、主要ハイパースケーラー向けカスタムASICプログラムと高速光インターコネクトソリューションが3桁成長を達成し、Marvell Technology Inc (MRVL)をAI訓練と推論構築の主要受益者の一つとして位置づけました。先進ノード設計、SerDes技術、PAM4 DSP開発、光モジュール容量への記録的投資がモメンタムを促進し、複数のカスタムシリコンプログラムが設計から量産に移行し、800GオプティクスがAIクラスターで急速な採用を獲得しました。この多様化されたレガシー収益と超成長AI/データセンターエクスポージャーの強力な組み合わせが、財務パフォーマンスとマージン改善の加速を推進しましたが、R&D支出の増加とAI以外のセグメントでの循環的圧力により、年間を通じて収益のボラティリティが生じました。

1. MRVL株価パフォーマンス、時価総額拡大

Marvell Technology Inc (MRVL)の株式は2025年を通じて強力なモメンタムを示し、特にAI熱狂が高まった期間とハイパースケーラーの前向きなコメントの期間において顕著でした。株価は複数の史上最高値を記録し、時価総額は一貫して800億ドルを超え、四半期アップデートと設計受注発表を受けて950-1000億ドル近くでピークに達しました。AIセンチメントの変動により、より広範な半導体同業他社と比較してボラティリティが高まりましたが、株式はMarvell Technology Inc (MRVL)のカスタムシリコンエクスポージャー、オプティクスリーダーシップ、長期的なAIインフラポジショニングを反映したプレミアムマルチプルを維持し、重要な期間において広範な半導体指数を大幅にアウトパフォームしました。

2. 財務パフォーマンス:収益加速、マージン改善

Marvell Technology Inc (MRVL)は2025年を通じて段階的により強力な結果を提供し、通年収益は主にデータセンターセグメントに牽引されて前年同期比で有意な加速を示しました。データセンター収益は複数の四半期で3桁成長を達成し、カスタムASICランプと高速オプティクス需要に牽引されました。AI以外のセグメント(ストレージ、キャリア、エンタープライズネットワーキング)は、在庫調整により安定から小幅減まででしたが、重要なキャッシュフローサポートを提供しました。高マージンのカスタムシリコンとオプティクス収益がスケールしたことで総利益マージンが大幅に拡大し、R&D投資の増加にもかかわらず営業マージンが顕著に改善しました。純利益とEPSの成長は、AI収益ミックスからの営業レバレッジを反映して下半期に加速しました。

3. カスタムAIシリコン・オプティクス急増:100%を超える成長

主要ハイパースケーラー(Google、Amazon、Meta、Microsoft)向けカスタムASICプログラムが2025年中に量産に移行し、データセンター収益に実質的に貢献し、重要な変曲点を示しました。Marvell Technology Inc (MRVL)のPAM4 DSPと800G/1.6T光インターコネクトソリューションの需要がAIクラスターで急激に加速し、複数の大手顧客が次世代訓練・推論インフラにMarvell Technology Inc (MRVL)技術を採用しました。このセグメントの成長は広範な半導体市場を大幅に上回り、Marvell Technology Inc (MRVL)の重要なAI接続性・カスタムコンピュートサプライヤーとしての成功的なポジショニングを強調しました。

詳細を読む:Palantir (PLTR) 2026年株式展望:AI駆動エンタープライズスーパーサイクルがPLTRを$235+に押し上げることができるか?

4. 戦略的マイルストーン:設計受注、キャパシティ、AI焦点

Marvell Technology Inc (MRVL)は、追加の高プロファイルカスタムシリコン設計受注を確保し、ボリュームランプをサポートするために主要ファウンドリとの製造パートナーシップを拡大しました。同社は、ハイパースケーラー要件を満たすために、次世代3nm/2nm設計、先進パッケージング、光モジュール容量への大規模投資を継続しました。1.6Tオプティクス、コパッケージドオプティクス、次世代カスタムコンピュートアーキテクチャに向けて重要なR&Dが投入されました。Marvell Technology Inc (MRVL)はまた、主要クラウドプロバイダーとAIシステムインテグレーターとのエコシステム関係を深め、AIインフラにおける役割を強化しました。

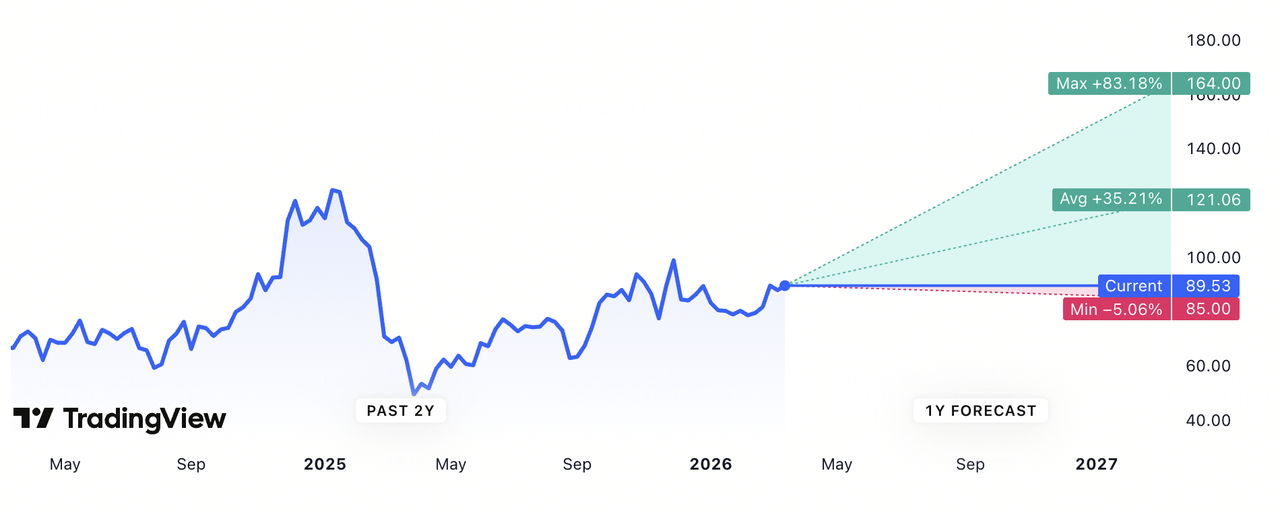

2026年のMarvell Technology Inc (MRVL)論:$MRVL株式バリュエーションの5つのデータ駆動柱

MRVL価格目標ソース:TradingView

Marvell Technology Inc (MRVL)は、ベースライン収益安定性と強力なフリーキャッシュフロー生成を提供するストレージ、キャリア、エンタープライズネットワーキング、自動車にわたる多様化されたポートフォリオを維持していますが、2026年の同社のバリュエーションは、AIデータセンターインフラの中核イネーブラーとしての急速に拡大する役割によって圧倒的に推進されています。主要ハイパースケーラーとのカスタムシリコン設計受注、高速PAM4 DSPと光インターコネクトでのリーダーシップ、先進ノードプログラムでの実証された実行を通じて、Marvell Technology Inc (MRVL)は数千億ドルのAIコンピュートと接続性機会の異常なシェアを獲得する立場にあります。これら5つの柱は、多くのアナリストがMRVLをAI時代における最も構造的に魅力的な半導体プレイの一つと見なす理由を説明しています。

詳細を読む:Accenture (ACN) 2026年展望:AI変革とコンサルティング需要がACN株を$450+に押し上げることができるか?

1. カスタムAIシリコン:コア成長柱

Marvell Technology Inc (MRVL)は、主要ハイパースケーラー(Google、Amazon、Meta、Microsoft、その他)との複数の高プロファイルカスタムASICプログラムを確保しており、そのうちいくつかは2025年後半に設計/テープアウトから量産に移行し、2026年に積極的にランプアップしています。これらのプログラムは3桁のデータセンター収益成長を促進し、標準製品よりも大幅に高い総利益マージンを提供し、複雑な統合とカスタムシリコンの多年にわたる性質により長期的な設計受注粘着性を生み出します。ハイパースケーラーが訓練・推論コストを最適化するためにカスタマイズされたアクセラレーターに依存を増している中、Marvell Technology Inc (MRVL)の複雑なASICでの実証された実行は、追加受注の確保とこのセグメントからの高成長貢献を何年にもわたって持続する立場にあります。

2. データセンターオプティクス・接続性:高成長柱

Marvell Technology Inc (MRVL)は、AIクラスターインターコネクトに重要なPAM4 DSP、SerDes IP、高速光モジュールにおいてリーディングポジションを保持しています。次世代AI訓練クラスターが劇的により高い帯域幅とビット当たりの低電力を要求する中、800Gと新興1.6Tオプティクスへの移行は2026年に急速に加速しています。Marvell Technology Inc (MRVL)の光ソリューションは、この爆発的需要の異常なシェアを獲得し、強力な設計受注モメンタムと既に進行中のボリュームランプを持っています。このセグメントは持続的な高成長、魅力的なマージン、複数のハイパースケーラープラットフォーム全体で必須の接続性インフラとしての役割によりカスタムASICサイクリカリティに対する自然なヘッジを提供します。

3. 多様化ポートフォリオ・キャッシュフロー安定性:基盤柱

AI以外にも、Marvell Technology Inc (MRVL)はストレージコントローラー(HDD/SSD)、キャリア/5Gネットワーキング、エンタープライズイーサネット、自動車ソリューションから有意な経常収益を生み出しています。これらのセグメントは、重要なキャッシュフロー安定性を提供し、AIへの継続的な重いR&D投資に資金を提供し、潜在的なAI支出の一時停止や在庫調整中に守備的ベースを提供します。多様化されたミックスは、純粋なAIシリコン企業と比較して全体的な収益ボラティリティを減少させ、より軟調な市場環境においても一貫したフリーキャッシュフロー生成をサポートします。

4. マージンレバレッジ・営業効率:収益性柱

カスタムシリコンと高速オプティクス収益がスケールするにつれて、Marvell Technology Inc (MRVL)は強力な営業レバレッジの恩恵を受けます。カスタムASICと先進オプティクスは通常、レガシー製品よりも大幅に高い総利益マージンを持ち、規律あるコスト管理、ミックスシフト、製造効率が総利益と営業マージンの拡大を促進します。アナリストは、AI関連収益が全体のより大きな部分になるにつれて、2026年に有意なマージン改善を予測しており、収益成長、フリーキャッシュフロー加速、潜在的なマルチプル拡大の好循環を生み出します。

5. 設計受注モート・ハイパースケーラー関係:守備柱

Marvell Technology Inc (MRVL)は、実証されたカスタムASIC実行、ベストインクラスのSerDesとPAM4 DSP技術、コパッケージドオプティクスでの早期リーダーシップを通じて、世界最大のハイパースケーラーと深い多年戦略的関係を築いてきました。これらの関係は手強い競合障壁を生み出し、新規参入者は何年にもわたる認定、エコシステム統合、信頼構築に直面します。カスタムシリコンの粘着性(一度プラットフォームに設計されると、切り替えコストが極めて高い)とMarvell Technology Inc (MRVL)の複雑なプログラム提供実績は、AIインフラ支出への長期的可視性を提供し、短期的な競合置換に対して保護します。

Marvell Technology Inc (MRVL) 2026年価格予想:強気対弱気展望

Marvell Technology Inc (MRVL)株に対する機関投資家の見解は分かれており、爆発的なAIデータセンターモメンタムと循環的リスクおよび実行課題のバランスを取っています。$150を上回る強気目標から$90を下回る弱気な呼び出しまでの幅広い範囲は、AICapExサイクル、カスタムプログラム実行、広範な半導体需要に関する不確実性を捉えています。

|

機関/アナリスト |

2026年価格目標 |

市場展望 |

|

モルガン・スタンレー |

$150から$170 |

超強気:カスタムASICランプとオプティクスモメンタムが大幅な上昇を促進。 |

|

ゴールドマン・サックス |

$145 |

強気:AIデータセンターリーダーシップと設計受注強さで買い維持。 |

|

市場コンセンサス(MarketBeat、TipRanks、Zacksから集計) |

$120から$130 |

中程度の買い:AI成長が循環的エクスポージャーで相殺されるバランス見解。 |

|

JPモルガン |

$115 |

中立:実行と支出サイクル監視でホールド格付け。 |

|

弱気展望(様々な低予想) |

$70から$90 |

悲観的:AI支出緩和、競争、循環的リスク。 |

出典:MarketBeat、Yahoo Finance、アナリストレポートから集計(2026年3月初旬時点)

$150を上回る強気目標から$90を下回る弱気な呼び出しまでの幅広い範囲は、AICapExサイクル、カスタムプログラム実行、広範な半導体需要に関する不確実性を捉えています。

強気ケース:AI急増がMRVL株価を$150超に押し上げ

強気派はMarvell Technology Inc (MRVL)の主要ハイパースケーラーとのカスタムシリコンランプと高速データセンターオプティクスでのリーダーシップに注目しています。Marvell Technology Inc (MRVL)が3桁のデータセンター収益成長を維持し、ASICボリュームランプを成功裏に実行し、800G/1.6Tインターコネクト需要の重要なシェアを獲得すれば、同社は強いEPS成長とマルチプル拡大を達成できます。これにより、Marvell Technology Inc (MRVL)を重要なAIインフライネーブラーとして位置づけ、2026年末までに$150以上の目標をサポートします。

弱気ケース:$90以下への調整

弱気派は重い循環的エクスポージャーと競争リスクを強調しています。ハイパースケーラーAI CapExが緩和し、カスタムプログラムが遅延や損失に直面し、または広範な半導体在庫調整が激化すれば、マルチプルが急激に圧縮される可能性があります。実行不足は株価を押し下げ、一部の目標は$70-90の範囲にあります。

詳細を読む:PepsiCo (PEP) 2026年株式展望:PEPは飲料ポートフォリオと新興市場で$220を越えることができるか?

BingX TradFiでUSDTによるMarvell Technology (MRVL)株式先物のロング・ショート

BingX AIインサイトによる先物市場でのMarvell Technology株式無期限先物

決算報告などの高ボラティリティイベントを利用したいアクティブトレーダーには、BingX TradFiが先進証拠金取引を提供しています。

- BingX TradFiセクションに移動し、株式先物を選択します。

- MRVL/USDT無期限先物契約を見つけます。

- 証拠金モード(分離またはクロス)を選択し、レバレッジを設定します(株式には通常2x-5xが推奨されます)。

- トレンドを分析し、価格上昇を期待する場合はロング、下落から利益を得る場合はショートを選択します。

- 2026年の積極的な価格変動に対するリスクを管理するため、利確(TP)と損切り(SL)レベルを直ちに設定します。

2026年のMarvell Technology Inc (MRVL)トレーダーが注視すべき5つの重要リスク

Marvell Technology Inc (MRVL)のカスタムAIシリコンランプ、高速接続性リーダーシップ、データセンターオプティクスモメンタムは、ハイパースケーラーAIインフラ需要とマージン拡大を通じて実質的な上昇ポテンシャルを提供していますが、トレーダーは半導体サイクリカリティ、競合激化、実行課題、サプライチェーン制約、マクロ需要変動の複雑な環境をナビゲートしなければなりません。

1. AI支出サイクル感度とハイパースケーラーCapEx(設備投資)ボラティリティ

Marvell Technology Inc (MRVL)の成長は、AIデータセンター向けハイパースケーラー設備投資に重く依存しています。2026年にROI精査、経済不確実性、またはAIモデル訓練優先度の変化により、AI インフラ支出が減速、一時停止、または方向転換すれば、カスタムASICと高速光インターコネクトの需要が実質的に減少する可能性があります。ハイパースケーラーCapExの一時的な平坦化でも、AIプログラムからの高貢献を考慮すると、データセンター収益が急激に緩和し、全体的成長を圧迫し、株式を重要な下落リスクにさらすでしょう。

2. カスタムシリコンとデータセンター接続性における競争激化

Broadcom(Google/その他向けカスタムASIC)、Nvidia(GPU支配とネットワーキング推進)、AMD、Intel、新興AIシリコンスタートアップを含む競合他社が、カスタムコンピュートと高速インターコネクトで急速に進歩しています。Marvell Technology Inc (MRVL)が主要ハイパースケーラー設計受注を失ったり、800G/1.6Tオプティクスでシェア浸食を見たり、DSPとSerDesで価格圧力に直面すれば、カスタムプログラムからの収益ランプが減速または停滞する可能性があります。競争激化は、高成長AIセグメントでのマージン上昇も制限するでしょう。

3. 実行とカスタムASICランプリスク

Marvell Technology Inc (MRVL)は、量産に移行する複数のハイパースケーラーASICプログラムを持っていますが、実行は依然として重要です。テープアウトの遅延、歩留まり問題、設計検証課題、顧客認定遅延、または性能/電力目標の未達成は、収益認識を押し戻し、顧客信頼を減少させ、予約転換に影響を与える可能性があります。これらの高可視性プログラムでの重要な実行不足は、Marvell Technology Inc (MRVL)のAIカスタムシリコンリーダーシップに対する投資家信頼を損なうでしょう。

4. サプライチェーン、ファウンドリ、製造制約

Marvell Technology Inc (MRVL)は、カスタムASICとオプティクスの先端ノードと複雑なパッケージングについて、主要ファウンドリ(TSMC、Samsung)に依存しています。長期のファウンドリキャパシティ制約、ウェハー不足、先進パッケージングのボトルネック、またはサプライチェーンに影響する地政学的混乱は、生産量を制限し、顧客ランプを遅延させ、収益成長を制約する可能性があります。これらのリスクは、コンピュート需要が短期的供給を大幅に上回るAIブームで増幅されます。

5. マクロとAI以外セグメントサイクリカリティ

AIが主要推進力である一方、Marvell Technology Inc (MRVL)は依然としてストレージ(HDD/SSDコントローラー)、キャリアネットワーキング、エンタープライズ市場から有意な収益を得ています。より広範な半導体在庫調整、企業IT支出の減少、または5G/エッジ展開の減速は、これらのレガシーセグメントを圧迫し、AI利益を相殺し、収益ボラティリティを生み出す可能性があります。マクロ弱さは、ハイパースケーラー予算とAI投資ペースにも間接的に影響するでしょう。

詳細を読む:Eli Lilly (LLY) 2026年株式展望:MounjaroとZepboundモメンタムがLLY株を$1,200+に押し上げることができるか?

結論:2026年にMarvell Technology Inc (MRVL)株に投資すべきか?

2026年にMarvell Technology Inc (MRVL)に投資するかどうかを決定するには、これを広範囲の半導体企業ではなく、AIデータセンターインフラに対する高確信プレイとして見る必要があります。サイクリカリティと実行リスクへの耐性を持つ成長志向の投資家にとって、Marvell Technology Inc (MRVL)の主要ハイパースケーラーとのカスタムASICランプ、高速オプティクス(800G/1.6T)でのリーダーシップ、強力な設計受注モメンタム、拡大するデータセンター収益貢献は、AI支出が継続しプログラムが順調に実行されれば、重要な上昇と マルチプル拡大をサポートします。カスタムシリコンと接続性ソリューションの成功したスケーリングは、実質的なリターンとマルチプル拡大を推進する可能性があります。

保守的またはリスク回避的な投資家にとって、株式のハイパースケーラーCapExサイクルへの重い依存、BroadcomとNvidiaからの激しい競争、ファウンドリ/サプライチェーンの脆弱性、広範な半導体サイクリカリティへのエクスポージャーは、実質的な下落リスクを呈しています。パフォーマンスは現在、複数の重要な推進要因に結びついています:AIインフラ需要とカスタムプログラム実行がプレミアムを正当化するために加速するか、または支出緩和、競合損失、供給ボトルネックが急激なマルチプル圧縮を引き起こすかです。Marvell Technology Inc (MRVL)が2026年にコアAIインフライネーブラーとしての地位を維持できるかどうかの最も明確なシグナルとして、四半期データセンター収益トレンド、カスタムASICランプアップデート、光モジュール採用メトリクス、ハイパースケーラーCapExガイダンス、半導体業界在庫サイクルを注意深く監視してください。

リスクリマインダー:MRVLなどの株式取引・投資には、資本損失の実質的リスクが伴います。Marvell Technology Inc (MRVL)の高いバリュエーション、サイクリカルエクスポージャー、ハイパースケーラー支出への依存、カスタムシリコンでの実行リスクにより、高リスク資産となっています。投資家は、資本配分前に徹底した独立調査を実施し、専門的な財務アドバイスを検討すべきです。