Na początku 2026 roku Meta Platforms (META) sygnalizowała przejście od „Roku Efektywności" do „Ery Osobistej Superinteligencji". Pomimo niepowodzeń prawnych w Nowym Meksyku i Kalifornii dotyczących bezpieczeństwa nastolatków, podstawowa działalność reklamowa Meta pozostaje twierdzą przepływów pieniężnych, generującą 59,89 miliardów dolarów przychodów w czwartym kwartale 2025 roku. W marcu 2026 roku narracja przesunęła się od Metaverse do Efektywności Wnioskowania, jak tanio i skutecznie Meta może dostarczyć AI swoim 3,6 miliarda codziennych użytkowników.

Meta stoi przed strukturalnie kluczowym rokiem wysokiej stawki. Dyrektor generalny Mark Zuckerberg zachęcił swoich najważniejszych zastępców opcjami na akcje, które nabywają się jedynie wtedy, gdy Meta osiągnie kapitalizację rynkową w wysokości 9 bilionów dolarów, co stanowi wzrost o 580%, w ciągu pięciu lat. Chociaż opóźnienie modelu AI Avocado ochłodziło krótkoterminowe nastroje, ekspansja Rodziny Aplikacji i rekordowe zaangażowanie w reklamy sugerują, że podstawy pozostają silne.

Ten przewodnik przedstawia prognozę ceny akcji Meta na 2026 rok, wykorzystując dane z Bank of America, Goldman Sachs i Montaka Global Investments. Odkryjesz również, jak zyskać ekspozycję na kontrakty futures na akcje Meta Platforms (META) poprzez BingX TradFi.

Top 5 rzeczy, które inwestorzy Meta powinni wiedzieć w 2026 roku

- Efektywność 2.0: Raporty sugerują 20% redukcję zatrudnienia około 15 800 miejsc pracy, aby zrównoważyć ogromne koszty badań i rozwoju AI oraz zwiększyć marże operacyjne powyżej 41%.

- Niezależność krzemowa: Wdrożenie chipów MTIA (Meta Training and Inference Accelerator) ma na celu zaoszczędzenie miliardów w rocznych kosztach infrastruktury, które wcześniej płacono Nvidii.

- Koło zamachowe Ad-Tech: Automatyzacja Advantage+ napędzana przez AI spowodowała 14% wzrost wyświetleń reklam i 6% wzrost cen reklam pod koniec 2025 roku.

- Góra lodowa regulacyjna: Meta stoi w obliczu tysięcy pozwów sądowych po karze w wysokości 375 milionów dolarów w Nowym Meksyku, co budzi obawy przed represjami regulacyjnymi w stylu Big Tobacco.

- Spolaryzowana wycena: Cele analityków dla akcji META w 2026 roku wahają się od ostrożnego scenariusza bessy 496 dolarów do optymistycznego 900 dolarów od BofA i Investing Group.

Czym jest Meta Platforms (META)?

Meta Platforms to wiodąca na świecie firma zajmująca się infrastrukturą społecznościową i badaniami nad AI. Podczas gdy jej tożsamość jest zakorzeniona w sieciach społecznościowych obejmujących Facebook, Instagram, WhatsApp i Threads, w 2026 roku jest coraz częściej postrzegana jako platforma AI-as-a-Service (AIaaS) i sprzętowa. Jej wartość leży w propriety społecznym grafie i integracji AI Superintelligence w jej sprzęcie, takim jak okulary Ray-Ban's Meta, oraz w ekosystemie oprogramowania. W przeciwieństwie do dostawców chmury jak Microsoft czy Google, AI Meta jest skierowane do wewnątrz, zaprojektowane aby zmaksymalizować zaangażowanie użytkowników i ROI reklamodawców.

Czytaj więcej: Najlepsze tokenizowane akcje AI do obserwowania w 2026 roku

Ewolucja strategiczna Meta (2004–2026): Od sieci społecznościowej do potęgi AI

Założona w 2004 roku, podróż Meta przeszła przez trzy odrębne ery:

- Przejście komputerowe i mobilne (2004–2014): Skalowanie Facebooka i udane przejście na reklamy mobilne, po którym nastąpiły strategiczne przejęcia Instagram i WhatsApp.

- Ekspansja Metaverse (2021–2023): Kontrowersyjna zmiana marki na Meta i miliardy wydane na Reality Labs, które początkowo przestraszyły inwestorów, zanim zostały ograniczone.

- Era Generatywnego AI i Efektywności (2024–2026+): Obecna faza, w której cięcie kosztów Roku Efektywności łączy się z agresywnymi wydatkami na Superintelligence, aby zdominować rynek konsumenckich asystentów AI.

Przegląd wyników Meta (META) za 2025 rok: Budowanie infrastruktury

W 2025 roku Meta udowodniła, że jej inwestycje w AI nie były jedynie spekulatywne, ale aktywnie napędzały przychody.

- Akcje META osiągają szczyt 796 dolarów: Napędzane znakomitymi wynikami i optymizmem AI, akcje Meta dotknęły rekordowego szczytu przed korektą pod koniec 2025 roku związaną z rosnącymi wydatkami inwestycyjnymi i ryzykiem prawnym.

- Odporność finansowa: Przychody wzrosły o 24% rok do roku do 59,89 miliardów dolarów w czwartym kwartale 2025. Dochód operacyjny osiągnął 24,75 miliardów dolarów, mimo że wydatki wzrosły o 40% z powodu ekspansji centrów danych.

- Opóźnienie Avocado: Wydanie modelu granicznego Avocado zostało przesunięte na maj 2026 po tym, jak wewnętrzne benchmarki pozostały w tyle za Google'owym Gemini 3 i GPT-5 OpenAI.

- Sprawdzian rzeczywistości Reality Labs: Mimo że nadal traci miliardy, przychody Reality Labs osiągnęły 2,2 miliarda dolarów, a inteligentne okulary Ray-Ban Meta okazały się niespodziewanym hitem w kategorii noszonej AI.

Teza Meta na 2026 rok: 4 filary wyceny akcji $META

- Zwrot krzemowy MTIA: Przenosząc obciążenia wnioskowania na własne chipy MTIA, Meta może dostarczać rekomendacje AI 3,6 miliarda użytkowników za ułamek kosztów wynajmu zewnętrznych GPU.

- Artystyczna monetyzacja: AI Meta nie musi być sprzedawane jak subskrypcja; poprawia Return on Ad Spend (ROAS). Wyższa wydajność reklam prowadzi do wyższych ofert od reklamodawców, tworząc stałe koło zamachowe przychodów.

- Produktywność siły roboczej: Jeśli Meta zrealizuje pogłoski o 20% zwolnieniach, przychód na pracownika może wzrosnąć do 3,2 milionów dolarów, znacznie przewyższając Microsoft i Alphabet.

- Wizja Osobistej Superintelligence: Integracja asystenta AI na poziomie niemal ludzkim z Instagram i WhatsApp zmienia Rodzinę Aplikacji w największą na świecie sieć dystrybucji AI.

Perspektywy inwestycyjne Meta Platforms (META) na 2026 rok: Zwrot efektywności AI vs. przeciwwiatry regulacyjne

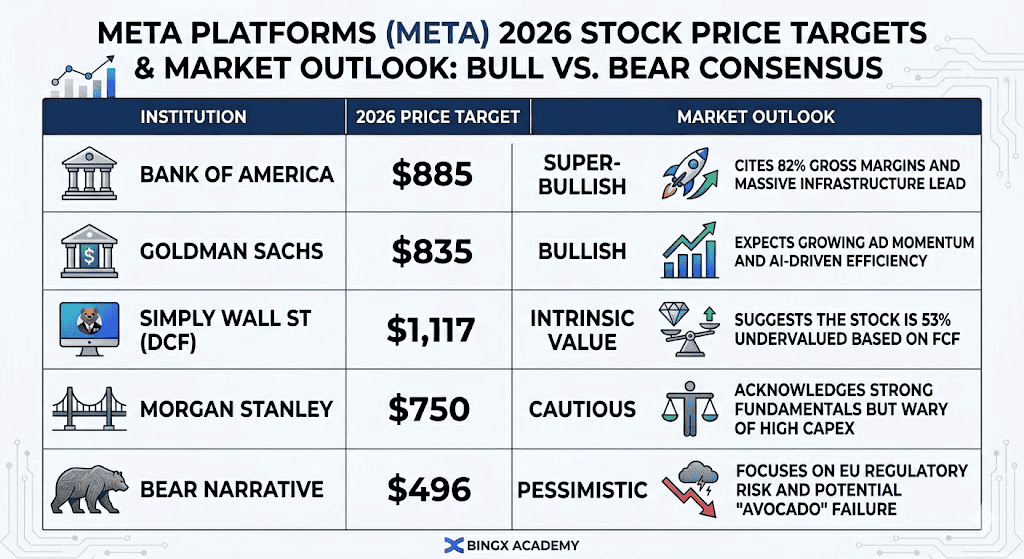

Cele cenowe akcji META na 2026 rok i perspektywy rynkowe | Źródło: Różni analitycy

rynkowe | Źródło: Różni analitycy

Rozbieżność w wycenie Meta na 2026 rok odzwierciedla przejście o wysokiej stawce od giganta mediów społecznościowych do potęgi AI nastawionej na efektywność. Podczas gdy wskaźniki techniczne pokazują akcje handlujące w pobliżu 17-krotnego forward P/E, znacznie poniżej historycznej średniej, następujące trzy scenariusze określają trajektorię cenową na pozostałą część roku.

Prognozy cen Meta na 2026 rok: Perspektywy bycze vs. niedźwiedzie

|

Instytucja |

Cel cenowy 2026 |

Perspektywy rynkowe |

|

Bank of America |

885 USD |

Super-bycze: Powołuje się na 82% marże brutto i ogromną przewagę infrastrukturalną. |

|

Goldman Sachs |

835 USD |

Bycze: Oczekuje rosnącego momentum reklam i efektywności napędzanej przez AI. |

|

Simply Wall St (DCF) |

1117 USD |

Wartość wewnętrzna: Sugeruje, że akcje są niedowartościowane o 53% w oparciu o FCF. |

|

Morgan Stanley |

750 USD |

Ostrożne: Uznaje silne fundamenty, ale jest ostrożny wobec wysokich wydatków inwestycyjnych. |

|

Narracja niedźwiedzia |

496 USD |

Pesymistyczne: Koncentruje się na ryzyku regulacyjnym UE i potencjalnej porażce "Avocado". |

Scenariusz byczy: Eksplozja efektywności za 900 USD

Narracja bycza koncentruje się na tym, że Meta skutecznie posiada stos. Poprzez migrację ogromnych obciążeń wnioskowania na własne krzemy MTIA, Meta skutecznie omija podatek Nvidia, potencjalnie oszczędzając 5-8 miliardów dolarów rocznych OpEx. Jeśli pogłosowana 20% redukcja siły roboczej zostanie wykonana wraz z majowym wprowadzeniem modelu AI Avocado, marże operacyjne mogą wzrosnąć powyżej 45%. W tym scenariuszu napędzany przez AI pakiet Advantage+ Meta napędza dwucyfrowy wzrost cen reklam, gdy reklamodawcy gromadzą się na platformie o najwyższym ROI w ekosystemie cyfrowym.

Instytucjonalni byki jak Bank of America i Goldman Sachs patrzą na cel 835-900 USD, oparty na Meta osiągającej ponad 40 USD EPS na rok obrotowy 2026. Zakłada to, że Rodzina Aplikacji utrzymuje swoją bazę 3,6 miliarda DAU (codziennych aktywnych użytkowników), jednocześnie skutecznie monetyzując WhatsApp Business i inteligentne okulary Ray-Ban Meta. Dla inwestorów to gra na to, że Meta stanie się najbardziej dochodowym dystrybutorem Physical AI na świecie, uzasadniając przeszacowanie wyceny w kierunku 25x mnożnika.

Scenariusz bazowy: Stała monetyzacja za 750 USD

Scenariusz bazowy przewiduje Meta jako Dojną Krowę nawigującą przez ciężki cykl inwestycyjny. W tym scenariuszu wydatki inwestycyjne w wysokości 135 miliardów dolarów są postrzegane jako konieczna obronna fosa, a nie natychmiastowy akcelerator przychodów. Przychody kontynuują wzrost w stałym tempie 12-15%, wspierane przez adopcję Instagram Reels i Threads, ale wzrost zysku netto jest łagodzony przez rosnące koszty amortyzacji z budowy centrów danych. Model Avocado może nie pobić GPT-5, ale pozostaje wystarczająco dobry, aby utrzymać użytkowników zaangażowanych w ekosystemie Meta.

W tym scenariuszu akcje prawdopodobnie ustabilizują się między 700 a 780 USD, śledząc szerszy S&P 500's odzyskiwanie tech. Podczas gdy segment Reality Labs kontynuuje publikowanie kwartalnych strat ponad 4 miliardy USD+, główny silnik reklamowy generuje wystarczający wolny przepływ pieniężny, aby utrzymać program wykupu akcji za ponad 50 miliardów USD. Zapewnia to dolną granicę wyceny, utrzymując współczynnik P/E stabilny w pobliżu 19x, gdy rynek czeka na bardziej namacalne przychody Superintelligence.

Scenariusz niedźwiedzia: Regulacyjne rozliczenie za 490 USD

Scenariusz niedźwiedzia jest wywoływany przez Idealną Burzę niepowodzeń prawnych i produktowych. Jeśli marcowe 2026 przegrane w sądach w Nowym Meksyku i Kalifornii stworzą precedens dla ugody wielu stanów w stylu Big Tobacco, Meta może spotkać się z dziesiątkami miliardów zobowiązań. Jednocześnie, jeśli regulatorzy UE w ramach DMA zmuszą Meta do rozłączenia udostępniania danych między Facebookiem a Instagramem, precyzja jego targetowania reklam, a tym samym siła cenowa, zostałaby poważnie skompromitowana, zagrażając 23% przychodów pochodzących z rynku europejskiego.

W tym nieinwestowalnym scenariuszu akcje mogłyby się wycofać do 490 USD lub niżej, testując 52-tygodniowe poziomy wsparcia. Niepowodzenie modelu Avocado w uruchomieniu w maju sygnalizowałoby, że Meta przegrywa wyścig zbrojeń AI, potencjalnie zmuszając do kosztownej umowy licencyjnej z Google Gemini. Z wydatkami inwestycyjnymi nadal na rekordowych poziomach i wzrostem przychodów spowalniającym do jednocyfrowych, 300x P/E na oczekiwaniach AI załamałoby się, prowadząc do masowego instytucjonalnego zmniejszenia ryzyka akcji.

Jak handlować akcjami Meta (META) na BingX

Maksymalizuj precyzję handlową, wykorzystując BingX AI do analizy wzorców volatilności Meta na 2026 rok i zautomatyzuj swoje strategie wejścia w naszych różnorodnych instrumentach TradFi.

Kupuj i sprzedawaj tokenizowane akcje Meta METAX i METAON na rynku spot

Para handlowa METAX/USDT na rynku spot BingX

- Zaloguj się na swoje konto BingX i wpłać USDT.

- Wyszukaj pary handlowe METAX/USDT lub METAON/USDT na rynku spot.

- Wybierz zlecenie rynkowe lub limit i wprowadź kwotę inwestycji.

- Potwierdź, aby posiadać ułamkowe aktywa powiązane z Meta.

Czytaj więcej: Czym są tokenizowane akcje Meta (METAX, METAON) i jak je kupić?

Długie lub krótkie kontrakty futures na akcje Meta (META) na BingX TradFi

Perpetualne META/USDT na rynku futures BingX

- Przejdź do BingX TradFi i kontraktów futures na akcje.

- Wybierz kontrakt perpetualny META/USDT.

- Ustaw swoją dźwignię (np. 2x–5x) i wybierz otwórz długą lub otwórz krótką pozycję.

- Ustaw TP/SL (take-profit/stop-loss), aby ochronić się przed volatilnością napędzaną przez regulacje.

Czytaj więcej: Jak handlować Forex, surowcami, akcjami i indeksami z BingX TradFi: Przewodnik dla początkujących (2026)

5 krytycznych zagrożeń do obserwowania dla inwestorów Meta w 2026 roku

Podczas gdy plan Superintelligence Meta oferuje ogromne możliwości wzrostu, inwestorzy muszą nawigować przez niepewny krajobraz represji regulacyjnych, wydatków kapitałowych o wysokiej stawce i intensyfikującej się konkurencji w wyścigu modeli AI.

- Lawina prawna: Tysiące pozwów dotyczących uzależnienia od aplikacji może doprowadzić do ogromnych ugód lub obowiązkowych zmian weryfikacji wieku, które spowalniają wzrost.

- Wydatki inwestycyjne vs. FCF: Wydanie 135 miliardów dolarów na AI to duży zakład. Jeśli przychody z reklam spowolnią z powodu spadku makroekonomicznego, wysoka amortyzacja może zmiażdżyć dochód netto.

- Luka modelowa: Jeśli model AI Avocado Meta będzie nadal słabo radzić sobie, Meta może być zmuszone do licencjonowania AI od Google, tracąc swój status lidera modeli granicznych.

- Presja regulacyjna UE: Ustawa o rynkach cyfrowych (DMA) nadal zagraża modelowi subskrypcji bez reklam Meta w Europie, która stanowi 23% przychodów.

- Ryzyko wykonania: Zwolnienia na dużą skalę (20%) mogą zakłócić wewnętrzne morale i prowadzić do odpływu talentów do startupów AI jak Anthropic czy xAI.

Wniosek: Czy powinieneś inwestować w akcje Meta (META) w 2026 roku?

Decyzja o tym, czy inwestować w Meta w 2026 roku, wymaga zrównoważenia jej historycznie niskiej wyceny na tle agresywnych wydatków kapitałowych i eskalującej kontroli prawnej. Przy około 16x–20x forward earnings, Meta handluje ze znaczną zniżką w porównaniu do swoich rówieśników Magnificent Seven, oferując unikalny punkt wejścia dla inwestorów, którzy postrzegają obecny spadek cen jako przereagowanie na tymczasowe przeciwwiatry. Teza na 2026 rok opiera się na zdolności Meta do skutecznego wdrożenia swojego własnego krzemu MTIA i finalizacji integracji Superintelligence; jeśli te wewnętrzne efektywności się zmaterializują, firma może zobaczyć ogromną ekspansję w wolnym przepływie pieniężnym, potencjalnie uzasadniając ruch w kierunku celów cenowych 800-900 USD ustalonych przez instytucjonalnych byków.

Z drugiej strony, dla konserwatywnych lub zorientowanych na dochód inwestorów, regulacyjna góra lodowa przedstawia nietrywialną groźbę dla długoterminowej stabilności. Potencjał ugody w stylu Big Tobacco lub restrykcyjnych praw weryfikacji wieku może strukturalnie osłabić główny silnik przychodów Meta, reklamy targetowane. Ponadto, ogromny budżet wydatków inwestycyjnych w wysokości 135 miliardów dolarów wywiera wysoką presję na nadchodzący model AI Avocado, aby dostarczył natychmiastowe wyniki komercyjne. Praktyczna strategia na 2026 rok obejmuje monitorowanie marż operacyjnych drugiego kwartału i postępów w toczących się sporach prawnych w Kalifornii i Nowym Meksyku, ponieważ te kamienie milowe określą, czy Meta może utrzymać swój status wzrostu po rozsądnej cenie (GARP), czy stanie w obliczu wieloletniej korekty fundamentalnej.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak META wiąże się ze znacznym ryzykiem utraty kapitału. Wysoka volatilność Meta, w połączeniu z jej masowymi wydatkami na infrastrukturę AI i narażeniem na rozwijające się globalne regulacje prywatności, czyni ją aktywem wysokiego ryzyka. Inwestorzy powinni przeprowadzić gruntowne niezależne badania i rozważyć profesjonalną poradę finansową przed alokacją kapitału.

Powiązane lektury

- Perspektywy akcji Microsoft (MSFT) na 2026 rok: Czy wzrost Azure AI i Copilot może doprowadzić akcje MSFT do 550 USD+?

- Perspektywy akcji Apple (AAPL) na 2026 rok: Wzrost MacBook Neo czy pułapka wyceny AI?

- Perspektywy akcji Alphabet (GOOGL) na 2026 rok: Czy Gemini i Google Cloud AI mogą doprowadzić GOOGL powyżej 420 USD?

- Perspektywy ceny Reddit (RDDT) na 2026 rok: Czy licencjonowanie danych AI może doprowadzić RDDT z powrotem do 200 USD?

- Perspektywy ceny akcji Nvidia (NVDA) na 2026 rok: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?