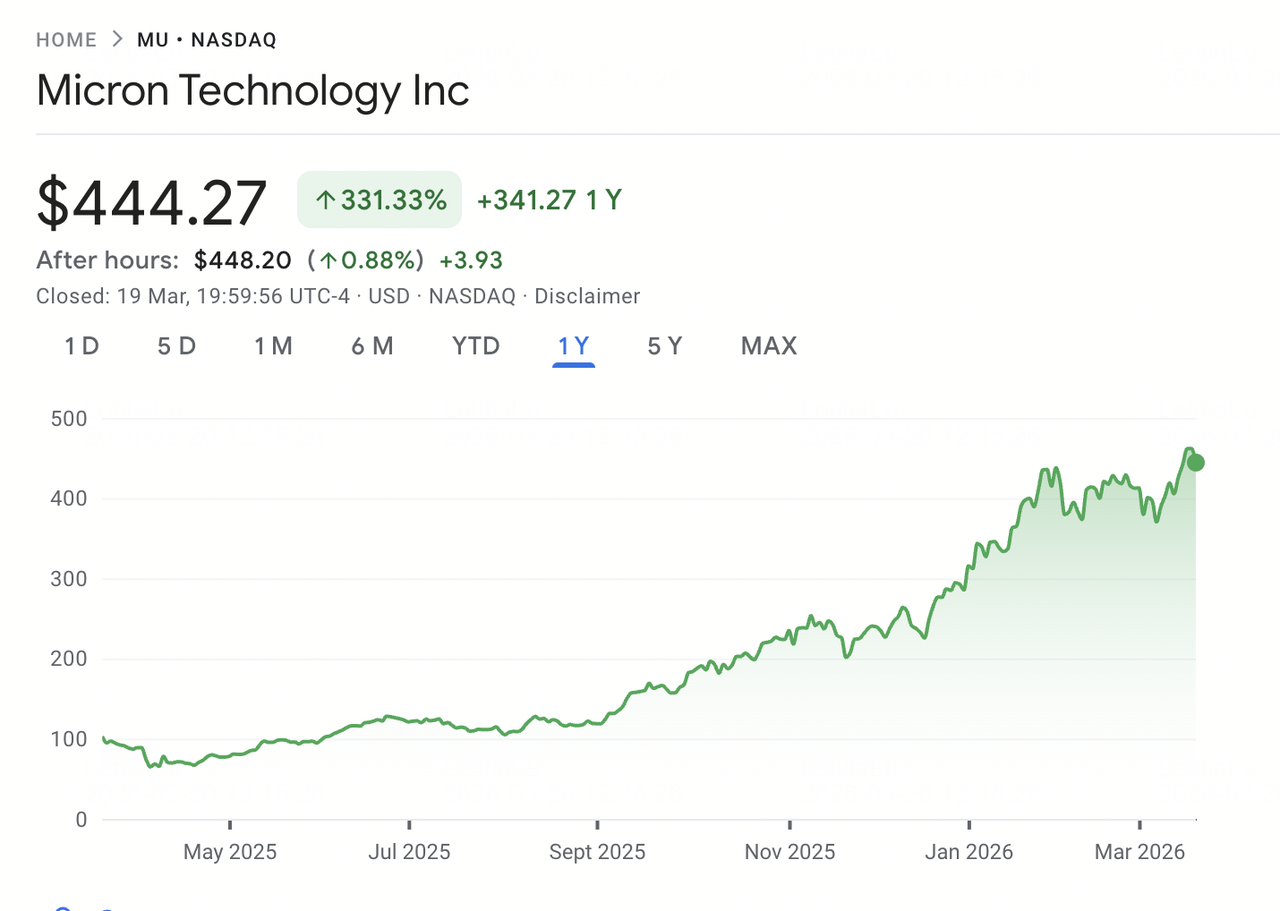

美光科技已成為AI基礎設施建設的標誌性故事之一。隨著全球數據中心擴展GPU集群以訓練和運行人工智能模型,對高頻寬記憶體(HBM)和先進DRAM的需求增長速度超出了行業供應能力。美光作為全球三大DRAM製造商之一(與SK海力士和三星並列),已成為主要受益者。該股票在過去一年上漲約340%,於2026年3月達到471.34美元的歷史新高後回調。

2026年3月18日,美光公布了2026財年第二季業績,在收入、毛利率、每股收益和自由現金流方面均創下公司紀錄。第二季收入達238.6億美元,按年增長近三倍,而第三季指引335億美元超過公司2024財年前任何一年的全年收入。儘管如此,股價在次日交易中下跌約4%,這是典型的「利好出盡」反應,3月19日收於444美元附近。回調主要由於2026財年資本支出預測上調至250億美元以上以及Summit Insights的降級評級所致。截至2026年3月20日,MU交易價格接近444美元,分析師目標價高端介於500至525美元。本指南採用Bernstein、RBC Capital、Needham、TD Cowen、Wedbush和Rosenblatt Securities的最新數據來分析MU在2026年的前景。

注意:美光的財年從9月到8月運行。2026財年第二季於2026年2月26日結束。下一份收益報告涵蓋2026財年第三季,定於2026年7月1日發布。

重點摘要:美光投資者在2026年應該知道的5件事

美光2026年前景反映出由AI基礎設施需求驅動的卓越短期動力,但同時面臨記憶體上升週期持續性和維持該週期所需資本規模的問題。以下是影響投資案例的五個關鍵數字和主題。

- 2026財年第二季收入創紀錄達238.6億美元,按年增長196%:美光第二季收入按年增長近三倍,超出約192億美元的預期。非GAAP每股收益12.20美元比8.79美元的共識高出39%,毛利率從56.8%擴大至74.6%,受益於強勁定價和更豐富的HBM產品組合。

- 2026財年第三季指引預計收入335億美元,每股收益19.15美元:管理層指引第三季收入為335億美元,比一年前報告的93億美元增長超過三倍。每股收益指引19.15美元遠超約12.05美元的共識。約81%的毛利率將標誌著另一個階段性提升,受益於更強的DRAM和HBM定價、更低的單位成本和有利的產品組合。

- HBM4生產已開始,2026年產能已完全承諾:2026年3月16日,美光為英偉達的Vera Rubin平台開始大量生產HBM4,同時推出PCIe Gen6 SSD和SOCAMM2。公司表示,基本上所有2026年HBM產能都已在定價和數量協議下承諾,減少短期收入不確定性。

- 2026財年資本支出上調至250億美元以上以資助擴張:美光將2026財年資本支出預測上調至250億美元以上,以擴展HBM和DRAM產能。預計2027年將進一步增加,因為公司在愛達荷州和紐約建設製造基地,擴展新加坡和日本的產能,並提升印度設施。這一投資規模促成了收益後的拋售。

- 分析師共識保持強烈買入,目標價高達500-525美元:第二季業績後,多家公司上調目標價,包括Bernstein至510美元和RBC Capital至525美元,其他為500美元。約40位分析師的平均目標價位於420至450美元附近,反映對週期持續時間和HBM定價可持續性的不同觀點。

什麼是美光科技(MU)?

美光科技公司(納斯達克:MU)是世界最大的記憶體和存儲半導體製造商之一,總部位於愛達荷州博伊西。成立於1978年,公司設計、開發、製造和銷售用於數據中心、PC、智能手機、汽車系統和工業設備的DRAM、NAND閃存和NOR閃存。美光以Micron和Crucial品牌銷售產品,在美國、日本、台灣、新加坡和印度設有生產設施。

美光通過四個業務單位運營。雲記憶體業務單位為超大規模數據中心提供DRAM、HBM和基於CXL的記憶體,而核心數據中心業務單位涵蓋企業和網絡應用。移動和客戶業務單位專注於智能手機和PC,汽車和嵌入式業務單位服務車輛、工業和嵌入式市場。美光在DRAM領域與SK海力士和三星競爭,在NAND領域與西部數據和Kioxia競爭。它仍是唯一總部設在美國並主要在美國製造的大型記憶體供應商,隨著供應鏈韌性成為優先考慮,這一地位越來越重要。

美光戰略演進(1978年至2026年):從DRAM商品到AI記憶體領導者

在其歷史的大部分時間裡,美光在一個由繁榮與蕭條週期、高資本密集度和微薄利潤率定義的商品記憶體市場中運營。收入和盈利能力密切跟踪供需動態。雖然公司持續投資製造技術並在四代中引領DRAM節點轉換,但記憶體的商品特性限制了估值倍數。

AI基礎設施建設現在正在重塑該模式。高頻寬記憶體將DRAM晶粒堆疊以提供GPU加速器所需的頻寬,價格更高且每單位需要更多晶圓產能。隨著英偉達平台消耗更多HBM且數據中心需求更高的記憶體密度,美光正從週期性供應商轉變為戰略供應商。首席執行官Sanjay Mehrotra在2026年第二季收益電話會議中指出,美光已簽署首個五年戰略客戶協議,標誌著向更長期、承諾性記憶體採購的轉變。

美光的關鍵增長階段

- 商品記憶體時代(1978年至2022年):美光通過DRAM和NAND規模建立業務,定價和盈利能力反復波動。它通過技術領導和成本紀律度過多次低迷,成為全球三大DRAM製造商之一。

- AI記憶體轉型(2023年至2025年):ChatGPT的推出和超大規模投資推動了對HBM和高容量DRAM的強勁需求。美光提升HBM3E產能並與主要AI客戶簽署供應協議。收入從2024財年的約155億美元倍增至2025財年的374億美元。

- HBM4和擴張階段(2026年及以後):美光進入2026年時幾乎所有HBM產能都已承諾,並為英偉達Vera Rubin平台開始HBM4生產。公司正在執行全球擴張,目標年度資本支出超過250億美元,同時提升1-gamma DRAM和G9 NAND作為其最高產量節點。

美光科技2026財年第二季業績概述:各項指標創紀錄

美光2026財年第二季業績在收入、毛利率、每股收益和自由現金流方面均超出指引和分析師預期。該季度反映了AI驅動需求、行業供應緊張和向HBM和先進DRAM節點轉變的更豐富產品組合的結合。

來源:Google Finance

1. 收入238.6億美元,按年增長196%,按季增長75%

第二季收入238.6億美元超出分析師共識約192億美元逾24%。雲記憶體收入增長超過160%至77.5億美元,而移動和客戶業務達77.1億美元,比一年前的22.4億美元大幅增長。DRAM和NAND收入均創季度新紀錄,四個業務單位皆然。管理層將增長歸因於AI驅動需求、供應約束和技術轉換的強勁執行。

2. 毛利率擴大至74.6%,HBM和先進節點改善產品組合

毛利率達74.6%,從上季的56.8%上升,受益於更高的DRAM和HBM定價、1-gamma DRAM和G9 NAND提升帶來的更低單位成本,以及更多優質HBM產品組合。非GAAP每股收益12.20美元超出8.79美元共識39%,而自由現金流在50億美元資本支出後創紀錄達69億美元。

3. 2026財年第三季指引預示另一個創紀錄季度

管理層指引第三季收入為335億美元,正負7.5億美元,毛利率接近81%,每股收益19.15美元。僅此收入已超過2024財年前任何一年的全年總額。首席執行官Sanjay Mehrotra預期隨著AI和服務器需求持續超過供應,DRAM和NAND供需狀況將在2026年後保持緊張。公司還將股息提高30%至每股0.15美元。

4. 2026財年資本支出上調至250億美元以上以資助長期產能

美光將2026財年資本支出預測上調至250億美元以上,比先前指引高出約50億美元。增加主要由台灣擴張和愛達荷州及紐約加速建設推動。2027財年資本支出預計進一步上升,建設支出按年增長超過100億美元。雖然投資反映對長期需求的信心,但這是3月19日收益後拋售的關鍵因素。

2026年美光(MU)投資論點:MU股票估值的4大支柱

2026年美光的投資案例基於其在AI基礎設施需求與結構性受限記憶體市場交匯點的地位。大多數分析師圍繞四個核心驅動因素構建前景。

1. HBM是AI基礎設施堆疊中的戰略資產

高頻寬記憶體已從利基產品轉變為AI加速器的核心組件。英偉達GPU需要多個HBM堆疊來支持大規模訓練和推理。美光預期HBM市場到2028年將以40%複合年增長率增長,從2025年的約350億美元增至約1000億美元,可能超過2024年的DRAM市場。其2026年HBM供應已完全承諾,包括英偉達Vera Rubin平台的HBM4,提供與傳統記憶體週期不同的多季度可見性。

2. 技術領導支持利潤率擴張

美光已連續四代引領DRAM節點轉換。其1-gamma DRAM節點正向2026年中多數產出提升,創公司歷史最快良率提升。更低的單位成本支持利潤率擴張,G9 NAND遵循類似路徑。這種領導地位也支持HBM4生產,需要先進的3D堆疊和緊密節點整合,為競爭對手創造障礙。

3. 供應約束是結構性的

美光預期DRAM和NAND市場將在2026年後保持供應約束,因為AI需求受記憶體可用性而非支出限制。HBM比標準DRAM消耗更多晶圓產能,進一步收緊整體供應。新產能需要兩到三年提升,美光愛達荷州晶圓廠2027年開始,紐約要到2028年,支持至少到2027年的定價權。

4. 美國製造支持政策順風

作為唯一總部設在美國並主要在美國製造的大型DRAM供應商,美光有望受益於國內半導體政策支持。其1000億美元紐約園區和CHIPS法案資金加強了這一優勢。公司在美國、新加坡、印度和台灣的全球擴張也支持超大規模和AI硬件客戶的供應鏈多樣化。

2026年美光(MU)價格預測:看漲vs看跌前景

華爾街在2026財年第二季業績後上調美光目標價。截至2026年3月20日,MU獲得廣泛建設性共識,大多數分析師維持買入或跑贏評級。估計範圍已擴大,反映HBM定價持續性和市場如何吸收美光高資本支出的不確定性。

2026年美光科技(MU)機構目標價

| 機構 | 目標價 | 評級 / 主要觀點 |

| RBC Capital(Srini Pajjuri) | 525美元(從425美元上調) | 跑贏。2026年3月16日上調。認為HBM4提升和完全承諾的2026年供應將推動多季度收入可見性超預期。 |

| Bernstein(Mark Li) | 510美元(從330美元上調) | 跑贏。2026年3月18日上調。預期持續的DRAM定價和HBM組合將推動到2027財年的利潤率擴張。 |

| Needham(N. Quinn Bolton) | 500美元(從450美元上調) | 買入。2026年3月19日上調。將第二季業績和第三季指引視為AI記憶體需求超出先前模型的證據。 |

| TD Cowen(Krish Sankar) | 500美元(從450美元上調) | 買入。2026年3月16日上調。強調緊張的HBM供應和節點轉換是2026年利潤率擴張的驅動因素。 |

| Wedbush(Matt Bryson) | 500美元(從320美元上調) | 跑贏。2026年3月13日上調。指出AI驅動需求和美光HBM4定位是關鍵催化劑。 |

| Rosenblatt(Kevin Cassidy) | 525美元(街頭最高) | 買入。2026年3月16日維持。認為HBM總市場到2028年將達約1000億美元,支持當前估值。 |

| 華爾街共識 | 約420-450美元 | 強烈買入。約37位分析師,多數買入/跑贏。意味著從約444美元上漲,高信心目標在500-525美元。 |

看漲情況:HBM4提升和持續AI需求可能推動MU至500至525美元

看漲分析師指出強勁的收入可見性,美光整個2026年HBM供應已完全承諾。2026年下半年英偉達Vera Rubin平台的HBM4提升增加了第二波優質產品,HBM4e預期在2027年。隨著第三季毛利率指引接近81%,美光有望產生支持當前估值水平的收益。RBC Capital的525美元目標和Bernstein的510美元目標反映AI記憶體週期延續到2027財年且執行保持強勁的情境。

看跌情況:資本支出壓力和週期風險可能使MU保持在350至400美元附近

看跌分析師強調結構性風險。記憶體仍然是週期性行業,AI需求放緩、三星或SK海力士激進的產能擴張或宏觀疲軟都可能迅速逆轉定價。美光2026財年資本支出上調至250億美元以上且2027年預期進一步增加,增加執行風險和自由現金流潛在壓力。管理層還指出PC和智能手機單位銷售在2026年可能下降低兩位數百分比,表明當前強勁主要集中在AI數據中心。Summit Insights降級至持有反映了即使基本面保持穩固,上漲空間可能溫和的擔憂。

2026年可能推動美光(MU)股票的因素:2個關鍵催化劑

收益後回調顯示,即使強勁業績也可能在預期高企時引發下跌。兩個因素可能定義MU在2026年的方向:HBM定價持續性和7月第三季業績。

1. HBM定價和2026年供應紀律將決定盈利能力

關鍵變量是隨著美光、SK海力士和三星提升產能,HBM定價是否能保持。美光2026年供應已完全承諾且定價在長期協議下鎖定,提供短期可見性。風險在於三星比預期更快擴大產出並開始在2027年或更早壓縮定價。隨著DRAM和NAND價格在2026年第一季上漲約90%且預期進一步增長,持續定價將支持335億美元第三季收入目標的實現。任何定價軟化或供應超過需求的跡象都可能對股票造成壓力。

2. 第三季業績將確認AI記憶體週期是否仍有上漲空間

美光7月1日收益報告將是投資論點的決定性測試。公司指引收入335億美元、約81%毛利率和19.15美元每股收益,這些水平已超過其歷史年度表現。達到或超過這些目標將驗證當前定價強勁,並可能推動收益預期和目標價進一步上漲。然而,未達目標將表明週期比預期更早見頂,鑒於預期已變得多麼高企,可能引發急劇重估。

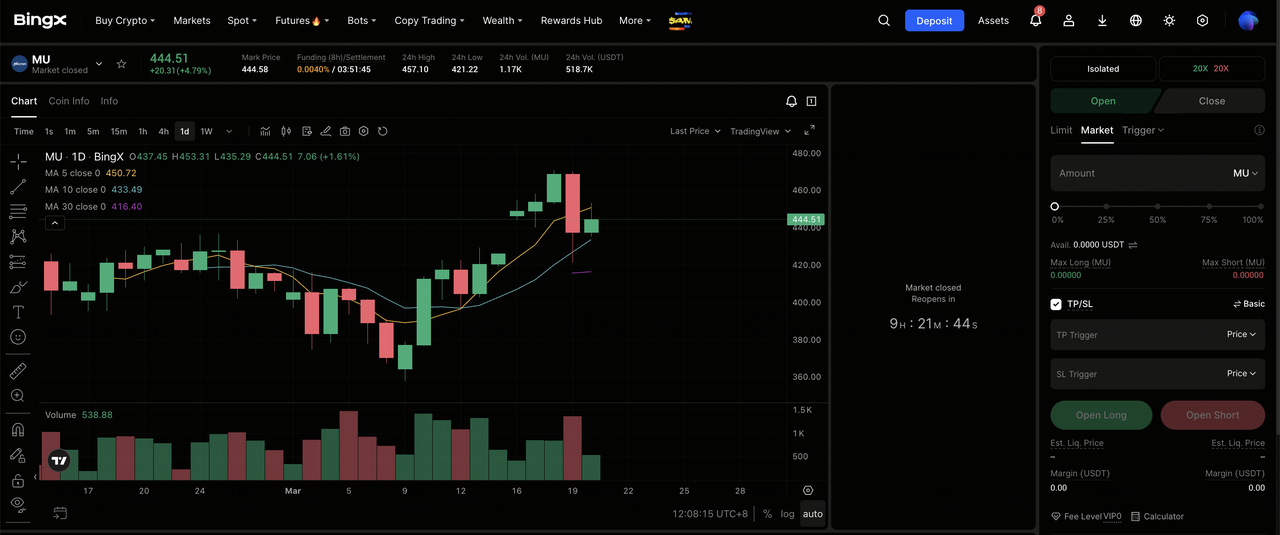

如何在BingX交易美光科技(MU)

BingX通過BingX TradFi上的USDT結算永續期貨為交易者提供美光股價敞口,允許用戶在不開設傳統經紀賬戶的情況下建立MU多頭或空頭倉位。可用性因地區和監管要求而異。

在BingX期貨上使用USDT做多或做空美光科技(MU)股票永續合約

您可以在BingX TradFi上使用USDT交易美光股票永續期貨,以獲得槓桿敞口或建立多頭和空頭倉位。這些USDT結算合約跟踪MU股價且無到期日。

- 創建並保護您的BingX賬戶:在BingX註冊,如有需要完成身份驗證(KYC),並啟用雙因素認證(2FA)以保護您的賬戶。

- 存入USDT或支持的資產:將USDT或其他支持的穩定幣轉入您的BingX錢包。選擇正確的區塊鏈網絡,並在繼續前查看任何最低存款要求或費用。

- 找到MU/USDT永續合約:導航至BingX期貨板塊,選擇股票期貨,並搜索MU/USDT永續合約。查看當前價格、資金費率和持倉量。美光遵循納斯達克時間表,正常交易時間為東部時間週一至週五上午9:30至下午4:00。盤前和盤後交易時段流動性可能較低。

- 選擇您的保證金模式和槓桿:選擇逐倉或全倉保證金模式並設定槓桿。MU歷史上在收益發布後的交易時段移動6%至10%。3月18日報告前的期權定價暗示6.7%至9.9%的收益後移動。2x至3x範圍的槓桿是管理高波動催化事件(如2026年7月1日第三季報告)風險的常用方法。

- 選擇您的方向並下訂單:如果您預期HBM定價將在第三財季保持穩定且業績將確認335億美元收入指引,選擇開多;如果您預期資本支出擔憂、競爭對手HBM供應正常化或更廣泛的AI支出放緩將對指引和估值造成壓力,選擇開空。使用BingX AI在確認前查看關鍵技術位和當前市場情緒。

- 設定止盈和止損水平:在重大催化事件前使用止盈和止損訂單。MU在收益、HBM定價數據和AI板塊新聞方面可能大幅雙向移動,預設退出水平有助於在快速變化條件下管理風險。

2026年美光投資者應關注的5個關鍵風險

儘管美光表現強勁且短期可見性良好,但幾個風險可能對其2026年收益軌跡和股票表現產生重大影響。

- 記憶體週期性可能逆轉利潤率擴張:DRAM和NAND仍然具有週期性,受供需波動驅動。將毛利率從2024財年約20%提升至2026年第二季超過74%的定價槓桿作用,如果定價軟化可能逆轉。AI需求放緩、超大規模庫存積累或三星或SK海力士供應增長加快都可能壓縮利潤率。

- 高資本支出引入執行和現金流風險:美光2026財年資本支出現在超過250億美元且2027年預期進一步增加,代表週期高峰投資。如果需求在愛達荷州和紐約新晶圓廠達到利用率前疲軟,自由現金流可能面臨壓力。大型半導體資本支出週期一旦開始難以放緩,增加下行風險。

- HBM競爭可能侵蝕定價權:三星與英偉達的HBM認證和持續提升,加上SK海力士的領導地位和HBM4進展,加劇了美光最關鍵細分市場的競爭。在關鍵AI客戶處的任何分配損失或比預期更快的供應增長都可能削弱定價和市場份額。

- 地緣政治和供應鏈敞口仍是風險:美光在台灣的業務和中國的銷售敞口對出口管制和地緣政治緊張局勢敏感。中美貿易摩擦、台海不穩定或半導體供應鏈更廣泛中斷都可能影響生產、成本和收入。

- 340%上漲後估值仍然敏感:在約340%的漲幅後,MU交易價格接近444美元,接近近期高點。雖然收益增長支持當前倍數,但估值假設記憶體週期保持高位。任何需求緩和或定價正常化跡象都可能引發急劇重估,因為記憶體股票歷史上對週期轉變反應迅速。

結論:您應該在2026年投資美光科技(MU)股票嗎?

美光2026財年第二季業績位列其歷史最強之列,收入按年增長近三倍,毛利率超過74%,第三季指引超過公司2025財年前的全年收入。隨著英偉達Vera Rubin平台HBM4生產的開始、2026年HBM供應完全承諾以及首個五年戰略協議到位,美光正從週期性記憶體供應商轉變為具有改善收入可見性的戰略AI基礎設施參與者。

同時,3月19日的回調突出了上漲約340%的股票為持續執行定價的事實。雖然看漲目標達525美元,但共識暗示從約444美元的上漲空間更有限。前景現在取決於三個變量:HBM和DRAM定價是否保持、三星擴大HBM供應的速度以及第三季業績是否確認335億美元收入軌跡。在此背景下,美光仍是高信心的AI受益者,但越來越容易受到任何週期正常化跡象的影響。

風險提醒:此內容僅供參考,並非投資建議。美光(MU)存在風險,包括記憶體週期性、高資本支出、來自三星和SK海力士的HBM競爭、地緣政治敞口以及急劇上漲後的估值敏感性。投資者應在做決定前進行獨立研究。