Eli Lilly (LLY) hat 2026 an einem historischen Wendepunkt begonnen und handelt nahe 920 $, während das Unternehmen seine Position als führender Innovator bei Adipositas-, Diabetes- und kardiometabolischen Therapien festigt. Mit Mounjaro und Zepbound, die explosives Umsatzwachstum generieren, und neuen Indikationen, die den adressierbaren Markt erweitern, entwickelt sich Eli Lilly von einem traditionellen Pharmaunternehmen zum dominierenden Akteur im mehrere hundert Milliarden Dollar schweren GLP-1- und Gewichtsverlust-Medikamentenmarkt. Erkunden Sie die institutionellen Kursziele, die Pipeline-Roadmap und ob LLY-Aktien 2026 ein Kauf sind.

Anfang 2026 hat sich Eli Lilly (LLY) von traditionellen Pharmazyklen entkoppelt. Während Legacy-Produkte für Grundstabilität sorgen, hat das GLP-1-Franchise (Mounjaro, Zepbound und das entstehende Orforglipron) eine beispiellose Umsatzbeschleunigung befeuert. Im März 2026 konzentriert sich die Erzählung auf die Skalierung der Lieferkette, neue Indikationsgenehmigungen und die Wettbewerbspositionierung in den schnell expandierenden Adipositas- und Diabetesmärkten. Eli Lilly startet 2026 mit massiven strukturellen Rückenwinden. CEO David Ricks betont weiterhin die Umsetzung bei Herstellungskapazitäten und Pipeline-Fortschritt und prognostiziert nachhaltiges dreistelliges Wachstum bei Incretin-basierten Therapien. Mit Rekordinvestitionen in F&E und Herstellungserweiterung entwickelt sich 2026 zu einem entscheidenden Jahr. Dieser Leitfaden schlüsselt die Eli Lilly Aktienkursprognose für 2026 unter Verwendung von Daten von Analysten und Konsensschätzungen auf.

Top 5 Dinge, die Eli Lilly-Investoren 2026 wissen sollten

- GLP-1-Franchise-Dominanz: Die kombinierten Umsätze von Mounjaro und Zepbound überstiegen Anfang 2026 eine jährliche Laufrate von 20 Milliarden $.

- Pipeline-Momentum: Orforglipron (orales GLP-1) und Retatrutid (Dreifachagonist) schritten in Spätphasenstudien voran und erweiterten zukünftige Indikationen.

- Umsatzbeschleunigung: Der Jahresumsatz 2025 erreichte etwa 48 Milliarden $, ein Anstieg von 35% im Jahresvergleich, angetrieben von Incretin-Therapien.

- Polarisierte Ziele: Analysten-Prognosen für 2026 reichen von bärischen Tiefs um 700 $ bis zu bullischen Höchstständen von 1.200 $ bis 1.300 $.

- Bewertungsdebatte: Forward-P/E um 50-55x spiegelt die Blockbuster-Wachstumsprämie wider, aber Pipeline-Tiefe und Margenhebelwirkung unterstützen eine fortgesetzte Neubewertung.

Was ist Eli Lilly (LLY)?

Eli Lilly ist ein globaler Pharmaführer, der sich auf Diabetes, Adipositas, Onkologie, Immunologie und Neurowissenschaften spezialisiert hat. Global anerkannt für Mounjaro (Tirzepatid), Zepbound, Trulicity, Jardiance, Verzenio und Taltz, wird es 2026 zunehmend als dominierender Akteur in der GLP-1- und kardiometabolischen Revolution klassifiziert. Sein Kernwert liegt in seinen Incretin-basierten Therapien, der tiefen Pipeline und dem Herstellungsmaßstab. Anders als traditionelle Pharma-Konkurrenten umfasst Eli Lillys Ökosystem First-Mover-Vorteile bei Dual-/Dreifach-Agonisten, massive Lieferketten-Investitionen und Blockbuster-Umsatzpotenzial bei Adipositas und Diabetes.

Eli Lillys strategische Evolution (1876-2026): Vom Pharmapionier zum GLP-1-Marktführer

Quelle: Carson Group

1876 gegründet, umfasst Eli Lillys Geschichte wichtige Meilensteine in der Medikamenteninnovation. Frühe Insulin-Führerschaft (1920er Jahre) etablierte Glaubwürdigkeit, gefolgt von Prozac (1980er Jahre) und Neurowissenschafts-Dominanz. Die 2010er-2020er Jahre brachten Erfolge in Onkologie und Immunologie. Der GLP-1-Durchbruch mit Tirzepatid (Mounjaro/Zepbound) leitete die aktuelle Ära ein. Von traditionellen Pharmawurzeln zur Adipositas-/Diabetes-Dominanz hat Eli Lilly konsequent transformative Therapien geliefert.

Eli Lillys wichtige Wachstumsphasen über die Jahre: Von Insulin zur Incretin-Revolution

Eli Lillys Reise umspannt verschiedene Epochen:

- Insulin- und Neurowissenschafts-Phase (1876-2000er): Pionierarbeit bei Insulin und Prozac.

- Die Diversifizierungsära (2010er-2020): Expansion in Onkologie, Immunologie und Diabetes.

- Die GLP-1-Dominanz-Ära (2022+): Mounjaro/Zepbound treiben Hyperwachstum und Pipeline-Beschleunigung an.

Weiterlesen: MicroStrategy (MSTR) Aktienausblick 2026: Kann MSTR 700 $ mit Bitcoin-Treasury-Strategie überschreiten?

Eli Lilly (LLYON) 2025 Leistungsüberblick: Das GLP-1-Durchbruchsjahr

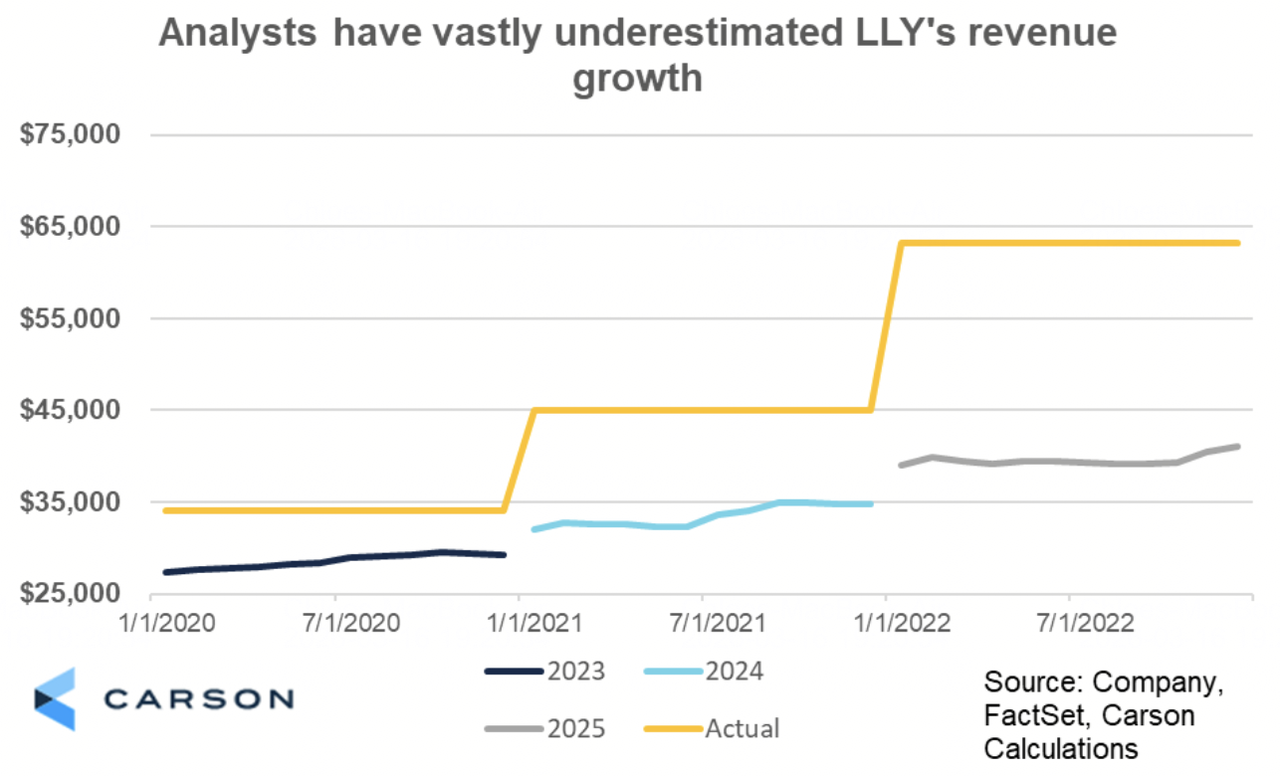

2025 beschleunigte Eli Lilly dramatisch, als die Nachfrage nach seinen GLP-1-Therapien, insbesondere Mounjaro und Zepbound, weltweit über Adipositas-, Diabetes- und aufkommende kardiometabolische Indikationen hinweg stieg. Während Legacy-Produkte in Onkologie, Immunologie und Neurowissenschaften konsistente Grundumsätze und Stabilität boten, lieferte das Incretin-Franchise explosives, dreistelliges Wachstum und verwandelte Eli Lilly in den klaren Marktführer im schnell expandierenden GLP-1- und Gewichtsverlust-Medikamentenmarkt.

Massive Investitionen in Herstellungskapazitäten, Lieferketten-Expansion und Spätphasen-Pipeline-Fortschritt (Orforglipron, Retatrutid) befeuerten das Momentum, wobei Zepbound und Mounjaro überproportionale Marktanteile der Adipositas- und Typ-2-Diabetes-Märkte eroberten. Diese kraftvolle Kombination aus Blockbuster-Umsatzbeschleunigung und langfristiger Pipeline-Tiefe trieb Rekordfinanzergebnisse an, obwohl anhaltende Lieferengpässe und hohe F&E-/Kapitalausgaben während der aggressiven Skalierungsphase temporären Margen- und Cashflow-Druck einführten.

1. LLYON Aktienperformance, Marktkapitalisierungsexpansion

Eli Lillys Aktie zeigte während 2025 kraftvolle Aufwärtsdynamik und profitierte von breiter Begeisterung für GLP-1-Therapien, Blockbuster-Umsatzsichtbarkeit und Investorenvertrauen in die Umsetzung. Die Aktien erreichten mehrere Allzeithochs während des Jahres, mit einer Marktkapitalisierung konsistent über 850 Milliarden $ und Höchstständen nahe 950 Milliarden $ nach starken Quartalsergebnissen und positiven Pipeline-Updates. Die Aktie handelte mit erhöhter Volatilität im Vergleich zu traditionellen Pharmanamen, behielt aber Premium-Multiple bei, die Eli Lillys Führung in den mehrere hundert Milliarden Dollar schweren Adipositas- und kardiometabolischen Märkten widerspiegelten, während sie in wichtigen Perioden breitere Gesundheits- und Markt-Benchmarks deutlich übertraf.

2. Finanzielle Leistung: Umsatz erreicht 48 Mrd. $, Anstieg um 35% im Jahresvergleich

Eli Lilly lieferte außergewöhnliches Top-Line-Wachstum, mit einem Jahresumsatz von etwa 48 Milliarden $, ein Anstieg von 35% im Jahresvergleich. Mounjaro und Zepbound trieben die große Mehrheit des zusätzlichen Umsatzes an, mit starken Beiträgen aus Onkologie (Verzenio), Immunologie (Taltz, Omvoh) und Diabetes-Legacy-Produkten (Trulicity, Jardiance). Die Betriebsmargen verbesserten sich bedeutend aufgrund von Skalierung und Mischverschiebung hin zu margenstarken Incretins. Nettoeinkommen und verwässerter Gewinn je Aktie stiegen signifikant, unterstützt von robuster Umsatzbeschleunigung trotz erhöhter F&E- und Herstellungsinvestitionen. Quartalsergebnisse zeigten klares Momentum, besonders in Q3 und Q4, als Lieferverbesserungen breiteren Patientenzugang ermöglichten und das Nachfragewachstum fortsetzten.

3. GLP-1-Franchise-Anstieg: Wachstum übersteigt 100%

Die kombinierten Umsätze von Mounjaro und Zepbound wuchsen in mehreren Quartalen mit dreistelligen Raten, mit einer jährlichen Laufrate von über 20 Milliarden $ bis Ende 2025. Die Nachfrage blieb weit über dem Angebot, selbst als Eli Lilly die Herstellungskapazität durch neue Anlagen und Auftragsfertigung-Partnerschaften erheblich erweiterte. Das Incretin-Franchise eroberte führende Marktanteile sowohl in Diabetes- als auch Adipositas-Märkten, angetrieben von überlegener klinischer Wirksamkeit, neuen Indikationen (z.B. Schlafapnoe, Herzinsuffizienz) und wachsender Verschreiber- und Patientenakzeptanz. Die Leistung unterstrich Eli Lillys erfolgreiche Positionierung als bevorzugter Innovator im GLP-1- und kardiometabolischen Bereich.

4. Strategische Meilensteine: Pipeline-Fortschritt und Kapazitätserweiterung

Eli Lilly machte substanziellen Fortschritt bei der Herstellungs-Skalierung, brachte neue Tirzepatid-Produktionslinien online und sicherte sich zusätzliche Auftragsfertigungs-Kapazitäten, um chronische Lieferengpässe zu adressieren. Das Unternehmen brachte Orforglipron (orales GLP-1) und Retatrutid (Dreifachagonist) in Spätphasenstudien voran und positionierte sie als potenzielle nächste Generation von Blockbustern mit oraler Bequemlichkeit und erweiterten Wirksamkeitsprofilen. Neue Indikationen für Tirzepatid erweiterten den adressierbaren Markt erheblich. Eli Lilly erhöhte auch seine Dividende zum 10. Mal in Folge, was starke Cashflow-Generierung und Verpflichtung zu Aktionärsrenditen widerspiegelte.

Weiterlesen: Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 $ treiben?

Die Eli Lilly These für 2026: 5 Säulen der LLY-Aktienbewertung

Während Legacy-Produkte für Grundstabilität sorgen, spiegelt Eli Lillys Bewertung 2026 überwiegend seine Führung in der GLP-1- und kardiometabolischen Revolution wider, wobei Mounjaro/Zepbound-Umsatz, Pipeline-Tiefe und Herstellungsmaßstab die Mehrheit des zusätzlichen Wachstums und Aufwärtspotenzials antreiben.

1. GLP-1-Franchise: Die Kern-Wachstumsschicht

Mounjaro und Zepbound (Tirzepatid) treiben weiterhin dreistelliges Umsatzwachstum an, mit einer jährlichen Laufrate von über 20 Milliarden $ und erweiternden Indikationen (Schlafapnoe, Herzinsuffizienz, NASH), die den adressierbaren Markt auf Hunderte von Millionen Patienten weltweit ausweiten.

2. Pipeline-Tiefe: Die Zukunftsschicht

Spätphasen-Assets einschließlich Orforglipron (orales GLP-1), Retatrutid (Dreifachagonist) und zusätzliche kardiometabolische/onkologische Kandidaten bieten langfristige Wachstumssichtbarkeit über aktuelle Blockbuster hinaus, mit Potenzial für mehrere nächste Generation Zulassungen in den kommenden Jahren.

3. Herstellungsmaßstab: Die Umsetzungsschicht

Rekordinvestitionen in interne und Auftragsfertigung-Kapazitäten lindern progressiv Lieferengpässe, ermöglichen breiteren Patientenzugang, höhere Volumina und nachhaltiges hohes Wachstum, da die Nachfrage weiterhin das Angebot übersteigt.

4. Margenhebelwirkung: Die Profitabilitätsschicht

Skalierungsvorteile von Incretin-Therapien, Mischverschiebung hin zu margenstarken GLP-1-Produkten und laufende Produktivitätsinitiativen treiben signifikante Betriebsmargenerweiterung an, unterstützen robuste freie Cashflow-Generierung und Premium-Bewertungsmultiple.

5. Therapeutischer Burggraben: Die Defensivschicht

First-Mover-Vorteil bei Dual-/Dreifach-Agonisten, überlegene klinische Wirksamkeitsdaten, starke Markenführung bei Adipositas und Diabetes sowie tiefe Beziehungen zu Kostenträgern/Verschreibern schaffen dauerhafte Barrieren und gewährleisten langfristige Dominanz im schnell wachsenden kardiometabolischen Markt.

Eli Lilly Aktienkursprognosen für 2026: LLYs Bull vs. Bear Ausblick

Institutionelle Ansichten zu Eli Lilly-Aktien bleiben hochgradig polarisiert und balancieren Blockbuster-GLP-1-Wachstum gegen Bewertung, Wettbewerb und Lieferrisiken.

|

Institution / Analyst |

2026 Kursziel |

Marktausblick |

|

Morgan Stanley (Terence Flynn) |

1.200 $ bis 1.300 $ |

Super-Bullisch: GLP-1-Dominanz und Pipeline-Katalysatoren treiben massives Aufwärtspotenzial an. |

|

Goldman Sachs |

1.150 $ |

Bullisch: Behält Kauf-Empfehlung bei Adipositasmarkterweiterung und Herstellungsmaßstab. |

|

Marktkonsens (aggregiert von MarketBeat, TipRanks, Zacks) |

1.000 $ bis 1.050 $ |

Moderater Kauf: Ausgewogene Sicht auf Blockbuster-Wachstum und Pipeline-Potenzial. |

|

JPMorgan |

950 $ |

Neutral: Halten-Rating bei Umsetzungs- und Wettbewerbsbeobachtung. |

|

Bärische Ausblicke (verschiedene untere Enden) |

700 $ bis 850 $ |

Pessimistisch: Bewertungskompression, Wettbewerbsrisiken, Lieferengpässe. |

Quelle: Aggregiert von MarketBeat, Yahoo Finance und Analystenberichten im März 2026

Die breite Spanne von bullischen Zielen über 1.200 $ bis zu bärischen Aufrufen unter 850 $ erfasst Unsicherheit um Lieferskalierung, Wettbewerb und Bewertungsnachhaltigkeit.

Der Bull Case: Der GLP-1-Anstieg treibt LLYON-Aktienkurs über 1.200 $

Bullen konzentrieren sich auf Mounjaro/Zepbounds Blockbuster-Trajektorie und Pipeline-Tiefe. Wenn Eli Lilly dreistelliges Incretin-Wachstum aufrechterhält, erfolgreich Herstellungskapazitäten skaliert und Orforglipron/Retatrutid durch Zulassungen vorantreibt, könnte das Unternehmen einen dominanten Anteil der mehrere hundert Milliarden Dollar schweren Adipositas- und Diabetesmärkte erobern. Dies positioniert LLYON als klaren Marktführer in kardiometabolischer Innovation und unterstützt Ziele von 1.200 $ oder höher bis Ende 2026.

Der Bear Case: Die Korrektur auf 850 $ oder niedriger

Bären heben erhöhte Bewertung und potenzielle Liefer-/Wettbewerbsrisiken hervor. Wenn Herstellungsengpässe bestehen bleiben, Wettbewerber Marktanteile gewinnen, Erstattungsherausforderungen aufkommen oder das Wachstum sich mäßigt, könnten sich Multiple erheblich komprimieren. Umsetzungs- oder regulatorische Gegenwind würden den Aktienkurs nach unten treiben, mit einigen Zielen im 700 $ bis 850 $ Bereich.

Weiterlesen: PepsiCo (PEP) Aktienausblick für 2026: Kann PEP 220 $ mit Getränkeportfolio und Schwellenmärkten überschreiten?

Wie man Eli Lilly (LLY) Aktien auf BingX handelt

BingX bietet ein vielseitiges Ökosystem für die Teilnahme an Eli Lillys 2026-Momentum und nutzt BingX AI, um Tradern Echtzeit-Volatilitäts-Einblicke und automatisierte Ausführungsstrategien zu bieten.

Um tokenisierte Aktien wie Eli Lilly (LLYON) auf BingX Spot zu kaufen:

- Loggen Sie sich in Ihr BingX-Konto ein und vervollständigen Sie die Identitätsprüfung (KYC), falls Sie dies noch nicht getan haben.

- Navigieren Sie zum Spot-Trading-Bereich und suchen Sie nach dem LLYON/USDT tokenisierten Aktien-Handelspaar.

- Wählen Sie Ihren Ordertyp. Eine Marktorder wird sofort zum aktuellen Preis ausgeführt. Eine Limitorder lässt Sie Ihren bevorzugten Einstiegspreis festlegen und wartet, bis der Markt ihn erreicht.

- Geben Sie den Betrag ein, den Sie kaufen möchten. Da tokenisierte Aktien auf BingX Bruchteilseigentum unterstützen, können Sie mit einem kleinen Betrag USDT investieren, anstatt eine ganze Aktienentsprechung kaufen zu müssen.

- Bestätigen Sie die Order. Ihre tokenisierten Aktien-Token erscheinen in Ihrer Spot-Wallet, sobald der Handel ausgeführt ist.

Spot-tokenisierter Aktienhandel eignet sich am besten für Investoren, die unkompliziertes Buy-and-Hold-Exposure zu Aktienkursbewegungen wünschen, von 24/7-Marktzugang profitieren oder ein diversifiziertes digitales Asset-Portfolio aufbauen, das sowohl Krypto- als auch aktiengebundene Instrumente umfasst.

5 kritische Risiken, die Eli Lilly (LLYON) Trader 2026 beachten sollten

Während das GLP-1-Franchise (Mounjaro, Zepbound) und Pipeline-Momentum substanzielles Aufwärtspotenzial durch Blockbuster-Umsatz und kardiometabolische Marktführerschaft bieten, müssen Trader eine komplexe Landschaft aus regulatorischem Preisdruck, Wettbewerbsintensität, Lieferketten-Umsetzungsrisiken, Erstattungsherausforderungen und Bewertungsbedenken navigieren.

1. Regulatorischer und Medikamentenpreisdruck

Eli Lilly sieht sich zunehmender Prüfung von US- und globalen Regulierungsbehörden bei teuren Therapien gegenüber, einschließlich potenzieller Medikamentenpreisreformen, Medicare-Verhandlungen unter dem Inflation Reduction Act und internationaler Preiskontrollen. Negative Entscheidungen, obligatorische Preiszugeständnisse oder Obergrenzen für GLP-1-Therapien könnten die Profitabilität wesentlich reduzieren, Preissetzungsmacht begrenzen oder Margen bei Mounjaro und Zepbound komprimieren, die die Mehrheit des jüngsten Umsatzwachstums antreiben.

3. Intensivierender Wettbewerb bei Adipositas und Diabetes

Novo Nordisk (Ozempic, Wegovy) behält starke Markenbekanntheit und Marktanteile, während aufkommende orale GLP-1-Wettbewerber, Biosimilars und nächste Generation Therapien von Amgen, Pfizer, Roche und anderen schnell voranschreiten. Wenn Eli Lilly Marktanteile in den Adipositas- oder Diabetesmärkten verliert, Zepbound/Mounjaro-Wachstum sich verlangsamt oder Wettbewerber schnellere Traktion mit oralen Formulierungen oder besseren Verträglichkeitsprofilen gewinnen, könnte sich die Blockbuster-Umsatztrajektorie mäßigen und Bewertung sowie Wachstumserwartungen unter Druck setzen.

3. Herstellungs- und Lieferkettenengpässe

Trotz massiver Investitionen in Herstellungskapazitäten haben Lieferengpässe für Tirzepatid (Wirkstoff in Mounjaro/Zepbound) 2025 angehalten und könnten sich bis 2026 fortsetzen. Verzögerungen bei der Produktionsskalierung, Rohstoffmangel, Qualitätsprobleme oder regulatorische Hürden bei neuen Anlagen könnten Patientenzugang beschränken, Umsatzpotenzial begrenzen und Nachfrage frustrieren, was zu verlorenen Marktanteilen und Investorenskepsis über die Umsetzung führt.

4. Erstattungs- und Kostenträger-Dynamiken

Breite Versicherungsabdeckung und Erstattung für Adipositasmedikamente bleiben in vielen Märkten inkonsistent. Kostenträger-Beschränkungen, Stufentherapie-Anforderungen, Vorautorisierungshürden oder reduzierte Abdeckungsentscheidungen 2026 könnten Patienteninitiierung und -adhärenz verlangsamen und das reale Nachfragewachstum begrenzen. Jede Verschiebung in Kostenträger-Policen – besonders in den US-kommerziellen und Regierungskanälen – würde direkt Volumen und Umsatz-Rampe für Zepbound und zukünftige Indikationen beeinflussen.

5. Patent-, Biosimilar- und langfristige Pipeline-Risiken

Während Eli Lilly starken Patentschutz auf Tirzepatid bis Anfang 2030er Jahre genießt, könnten rechtliche Herausforderungen, früher als erwarteter Biosimilar-Eintritt oder Pipeline-Rückschläge (z.B. Verzögerungen oder Misserfolge bei Orforglipron, Retatrutid oder anderen Spätphasen-Assets) langfristige Wachstumssichtbarkeit untergraben. Umsetzungsfehler in klinischen Studien, regulatorischen Zulassungen oder neuen Indikationserweiterungen würden auch die Blockbuster-Laufbahn begrenzen und die Aktie signifikanter Bewertungskompression aussetzen.

Weiterlesen: Circle IPO (2025) Alles was Sie über CRCL, Bewertung, und was es für den Kryptomarkt bedeutet, wissen müssen

Fazit: Sollten Sie 2026 in Eli Lilly (LLYON) Aktien investieren?

Die Entscheidung, ob in Eli Lilly 2026 investiert werden soll, erfordert es, das Unternehmen als hochüberzeugendes Spiel auf die Adipositas- und kardiometabolische Revolution zu sehen, anstatt als traditionelle Pharmaktie. Für wachstumsorientierte Investoren mit Toleranz für hohe Bewertung und Lieferrisiko unterstützen die Blockbuster-Trajektorie des Mounjaro/Zepbound-Franchise (jährliche Laufrate über 20 Milliarden $), Pipeline-Tiefe (Orforglipron, Retatrutid) und Herstellungserweiterung erhebliches Aufwärtspotenzial, wenn die Umsetzung liefert. Erfolgreiche Skalierung und neue Indikationszulassungen könnten substanzielle langfristige Renditen antreiben.

Für konservative oder wertorientierte Investoren stellen die erhöhten Multiple (Forward-P/E 50-55x), intensiver Wettbewerb, anhaltende Lieferengpässe, Kostenträger-/Erstattungsunsicherheit und regulatorische Preisdrücke substanzielle Risiken dar. Die Performance der Aktie hängt nun von mehreren binären Ergebnissen ab: Entweder rechtfertigen GLP-1-Dominanz und Pipeline-Katalysatoren weiterhin die Prämie, oder Wettbewerbs-, Liefer- oder regulatorische Gegenwind lösen bedeutende Kompression hin zu normalisierten Pharma-Multiplen aus. Beobachten Sie genau die vierteljährlichen Incretin-Umsatztrends, Herstellungskapazitäts-Updates, Pipeline-Fortschritt, Kostenträger-Abdeckungsentscheidungen und Wettbewerbsentwicklungen als klarste Indikatoren dafür, ob Eli Lilly seine Führung im schnell wachsenden kardiometabolischen Markt behaupten kann.

Risikoerinnerung: Trading und Investieren in Aktien wie LLY beinhaltet substanzielles Risiko für Kapitalverlust. Eli Lillys hohe Bewertung, regulatorische und Wettbewerbsexposition, Lieferketten-Abhängigkeiten und Abhängigkeit von GLP-1-Umsetzung machen es zu einem risikoreichen Asset. Investoren sollten gründliche unabhängige Recherche durchführen und professionelle Finanzberatung erwägen, bevor sie Kapital allokieren.

Weiterführende Literatur

- Circle IPO (2025) Alles was Sie über CRCL, Bewertung, und was es für den Kryptomarkt bedeutet, wissen müssen

- MicroStrategy (MSTR) Aktienausblick 2026: Kann MSTR 700 $ mit Bitcoin-Treasury-Strategie überschreiten?

- Robinhood Aktienprognose 2026: 130 $ Hyperwachstum oder Bewertungskorrektur?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 $ treiben?

- Was sind Coinbase tokenisierte Aktien COINX und COINON und wie kauft man sie?