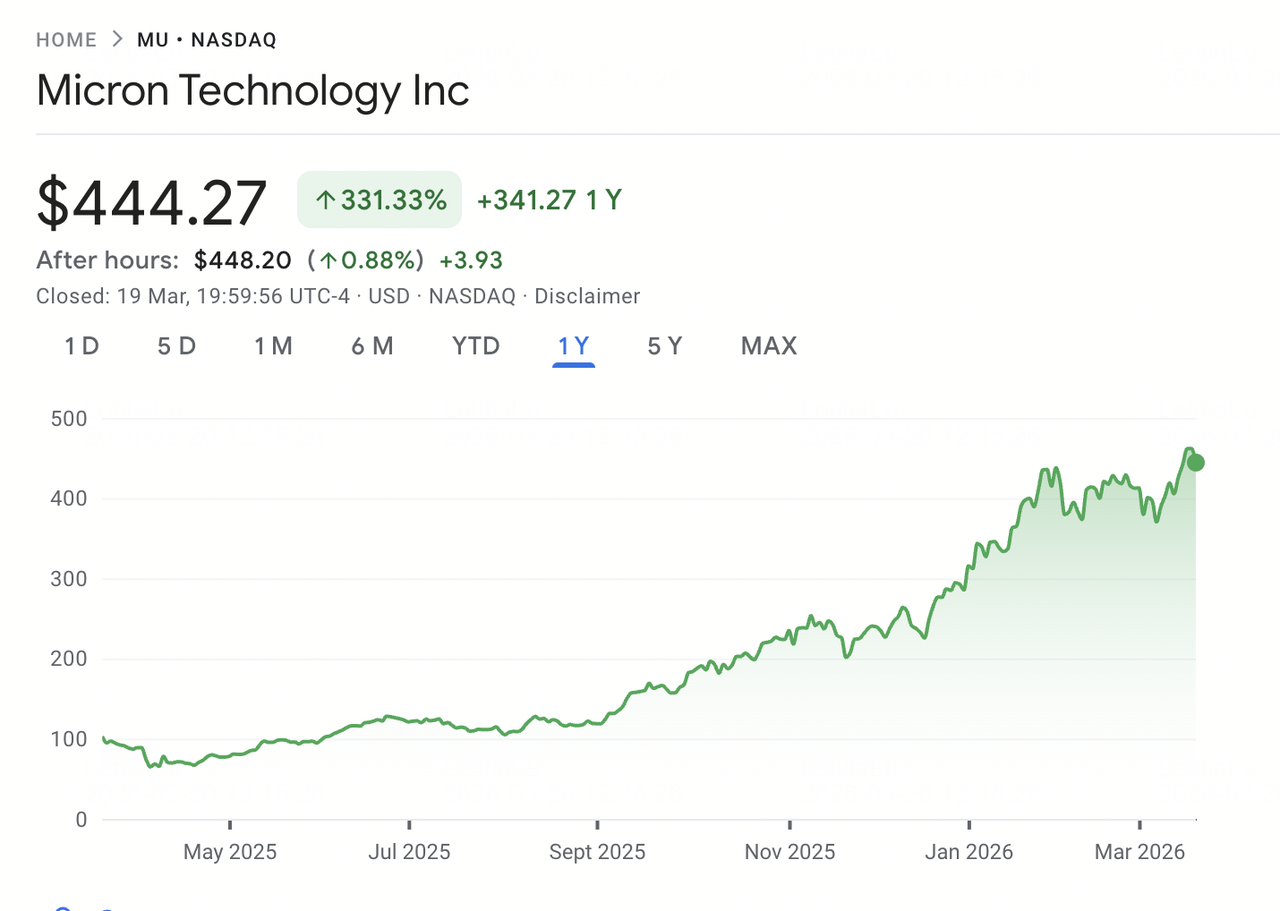

Micron Technology ist zu einer der prägenden Geschichten des KI-Infrastruktur-Aufbaus geworden. Da Rechenzentren weltweit GPU-Cluster skalieren, um künstliche Intelligenzmodelle zu trainieren und auszuführen, ist die Nachfrage nach Hochbandbreitenspeicher (HBM) und fortgeschrittenem DRAM schneller gewachsen, als die Industrie liefern kann. Micron, einer von nur drei großen DRAM-Herstellern weltweit neben SK Hynix und Samsung, hat sich als Hauptnutznießer erwiesen. Die Aktie stieg in etwa 340% über das vergangene Jahr und erreichte im März 2026 ein Allzeithoch von $471,34, bevor sie zurückging.

Am 18. März 2026 berichtete Micron über die Ergebnisse des Geschäftsjahres Q2 2026, die Unternehmensrekorde in Bezug auf Umsatz, Bruttomarge, Gewinn je Aktie und freien Cashflow brachen. Der Q2-Umsatz erreichte $23,86 Milliarden und verdreifachte sich fast im Jahresvergleich, während die Q3-Prognose von $33,5 Milliarden den Jahresumsatz jedes Jahres in der Unternehmensgeschichte bis zum Geschäftsjahr 2024 übertraf. Trotzdem fielen die Aktien in der folgenden Sitzung um etwa 4% in einer klassischen Verkauf-die-Nachrichten-Reaktion und schlossen nahe $444 am 19. März. Der Rückgang wurde durch Bedenken über eine erhöhte Kapitalausgabenprognose für das Geschäftsjahr 2026 von über $25 Milliarden und eine Herabstufung von Summit Insights angetrieben. Ab dem 20. März 2026 handelt MU nahe $444, wobei Analystenkursziele von $500 bis $525 am oberen Ende liegen. Dieser Leitfaden untersucht die MU-Aussichten für 2026 anhand der neuesten Daten von Bernstein, RBC Capital, Needham, TD Cowen, Wedbush und Rosenblatt Securities.

Hinweis: Microns Geschäftsjahr läuft von September bis August. Das Geschäftsjahr Q2 2026 endete am 26. Februar 2026. Der nächste Ergebnisbericht, der das Geschäftsjahr Q3 2026 abdeckt, ist für den 1. Juli 2026 geplant.

Wichtige Highlights: Top 5 Dinge, die Micron-Investoren 2026 wissen sollten

Microns Ausblick für 2026 spiegelt außergewöhnliche kurzfristige Dynamik wider, die durch die Nachfrage nach KI-Infrastruktur angetrieben wird, vor dem Hintergrund von Fragen zur Dauerhaftigkeit des Speicher-Aufwärtszyklus und dem Umfang des für dessen Aufrechterhaltung erforderlichen Kapitals. Hier sind fünf wichtige Zahlen und Themen, die den Investitionsfall prägen.

- Der Geschäftsjahr Q2 2026 Umsatz erreichte einen Rekord von $23,86 Milliarden, ein Anstieg von 196% im Jahresvergleich: Microns Q2-Umsatz verdreifachte sich fast im Jahresvergleich und übertraf die Erwartungen von etwa $19,2 Milliarden. Der Non-GAAP EPS von $12,20 übertraf den Konsens von $8,79 um 39%, während sich die Bruttomarge von 56,8% auf 74,6% ausweitete, angetrieben von starken Preisen und einem reichhaltigeren Mix von HBM-Produkten.

- Q3 Geschäftsjahr 2026 Prognose zeigt auf $33,5 Milliarden Umsatz und $19,15 EPS: Das Management prognostizierte Q3-Umsatz von $33,5 Milliarden, mehr als das Dreifache der $9,3 Milliarden, die vor einem Jahr berichtet wurden. Die EPS-Prognose von $19,15 übertraf den ~$12,05 Konsens bei weitem. Eine Bruttomarge von ~81% würde einen weiteren Schritt nach oben bedeuten, unterstützt durch stärkere DRAM- und HBM-Preise, niedrigere Stückkosten und günstigen Mix.

- HBM4-Produktion hat begonnen, wobei die Kapazität 2026 bereits verpflichtet ist: Am 16. März 2026 begann Micron mit der Hochvolumenproduktion von HBM4 für Nvidias Vera Rubin Plattform, zusammen mit PCIe Gen6 SSDs und SOCAMM2. Das Unternehmen erklärte, dass im Wesentlichen die gesamte HBM-Kapazität 2026 bereits unter Preis- und Volumenvereinbarungen verpflichtet ist, was die kurzfristige Umsatzunsicherheit reduziert.

- Geschäftsjahr 2026 Kapitalausgaben über $25 Milliarden zur Finanzierung der Expansion erhöht: Micron erhöhte seine Kapitalausgabenprognose für das Geschäftsjahr 2026 auf über $25 Milliarden, um die HBM- und DRAM-Kapazität zu erweitern. Weitere Erhöhungen werden für 2027 erwartet, da das Unternehmen Fertigungsstandorte in Idaho und New York ausbaut, die Kapazität in Singapur und Japan erweitert und seine Anlage in Indien hochfährt. Dieser Investitionsumfang trug zum Verkauf nach den Ergebnissen bei.

- Analystenkonsens bleibt starker Kauf mit Zielen bis zu $500–$525: Nach den Q2-Ergebnissen erhöhten mehrere Firmen die Kursziele, einschließlich Bernstein auf $510 und RBC Capital auf $525, mit anderen bei $500. Das durchschnittliche Ziel von etwa 40 Analysten liegt nahe $420 bis $450, was unterschiedliche Ansichten über die Zyklusdauer und die Nachhaltigkeit der HBM-Preise widerspiegelt.

Was ist Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) ist einer der weltweit größten Hersteller von Speicher- und Lagerungshalbleitern mit Hauptsitz in Boise, Idaho. 1978 gegründet, entwirft, entwickelt, produziert und verkauft es DRAM, NAND Flash und NOR Flash, die in Rechenzentren, PCs, Smartphones, Automobilsystemen und Industriegeräten verwendet werden. Micron vermarktet seine Produkte unter den Marken Micron und Crucial und betreibt Anlagen in den Vereinigten Staaten, Japan, Taiwan, Singapur und Indien.

Micron operiert durch vier Geschäftseinheiten. Die Cloud Memory Business Unit bedient hyperscale Rechenzentren mit DRAM, HBM und CXL-basiertem Speicher, während die Core Data Center Business Unit Unternehmens- und Netzwerkanwendungen abdeckt. Die Mobile and Client Business Unit konzentriert sich auf Smartphones und PCs, und die Automotive and Embedded Business Unit bedient Fahrzeug-, Industrie- und eingebettete Märkte. Micron konkurriert mit SK Hynix und Samsung bei DRAM und mit Western Digital und Kioxia bei NAND. Es bleibt der einzige große Speicheranbieter mit Hauptsitz und primärer Fertigung in den Vereinigten Staaten, eine Position, die zunehmend wichtig wird, da die Widerstandsfähigkeit der Lieferkette Priorität bekommt.

Microns strategische Entwicklung (1978 bis 2026): Vom DRAM-Rohstoff zum KI-Speicher-Führer

Den größten Teil seiner Geschichte operierte Micron in einem Rohstoffspeichermarkt, der durch Boom-und-Bust-Zyklen, hohe Kapitalintensität und dünne Margen definiert war. Umsatz und Profitabilität verfolgten eng die Angebots-Nachfrage-Dynamik. Während das Unternehmen kontinuierlich in Fertigungstechnologie investierte und DRAM-Knotentransitionen für vier Generationen führte, beschränkte die Rohstoffnatur des Speichers die Bewertungsmultiplikatoren.

Der KI-Infrastruktur-Aufbau gestaltet nun dieses Modell um. Hochbandbreitenspeicher, der DRAM-Dies stapelt, um die von GPU-Beschleunigern benötigte Bandbreite zu liefern, verlangt eine Prämie und erfordert mehr Wafer-Kapazität pro Einheit. Da Nvidias Plattformen mehr HBM verbrauchen und Rechenzentren höhere Speicherdichte verlangen, verschiebt sich Micron von einem zyklischen Lieferanten zu einem strategischen. CEO Sanjay Mehrotra bemerkte im Q2 2026 Ergebnisaufruf, dass Micron seine erste fünfjährige strategische Kundenvereinbarung unterzeichnet hat, was eine Verschiebung zu längerfristiger, verpflichteter Speicherbeschaffung markiert.

Microns wichtige Wachstumsphasen

- Rohstoffspeicher-Ära (1978 bis 2022): Micron baute sein Geschäft durch DRAM- und NAND-Maßstab auf, mit wiederholten Schwankungen in Preisen und Profitabilität. Es navigierte durch mehrere Abschwünge durch Technologieführerschaft und Kostendisziplin und entwickelte sich zu einem von drei globalen DRAM-Herstellern.

- KI-Speicher-Übergang (2023 bis 2025): Die Einführung von ChatGPT und Hyperscaler-Investitionen trieben starke Nachfrage nach HBM und hochkapazitivem DRAM an. Micron fuhr HBM3E hoch und sicherte sich Lieferverträge mit großen KI-Kunden. Der Umsatz verdoppelte sich von ~$15,5 Milliarden im Geschäftsjahr 2024 auf $37,4 Milliarden im Geschäftsjahr 2025.

- HBM4- und Scale-Out-Phase (2026 und darüber hinaus): Micron begann 2026 mit nahezu der gesamten verpflichteten HBM-Kapazität und HBM4-Produktion im Gange für Nvidias Vera Rubin Plattform. Das Unternehmen führt eine globale Expansion durch, die auf $25 Milliarden+ jährliche Kapitalausgaben abzielt, während es 1-Gamma DRAM und G9 NAND als seine höchstvolumigen Knoten hochfährt.

Micron Technology Geschäftsjahr Q2 2026 Leistungsüberblick: Rekordergebnisse in jeder Kennzahl

Micron beendete das Geschäftsjahr Q2 2026 mit Ergebnissen, die Prognosen und Analystenerwartungen bei Umsatz, Bruttomarge, EPS und freiem Cashflow übertrafen. Das Quartal spiegelte die Kombination aus KI-getriebener Nachfrage, knappem Industrieangebot und einem reichhaltigeren Produktmix wider, der sich zu HBM und fortgeschrittenen DRAM-Knoten verschob.

Quelle: Google Finance

1. Umsatz von $23,86 Milliarden wuchs 196% im Jahresvergleich und 75% sequenziell

Der Q2-Umsatz von $23,86 Milliarden übertraf den Analystenkonsens von etwa $19,2 Milliarden um mehr als 24%. Der Cloud-Memory-Umsatz stieg um über 160% auf $7,75 Milliarden, während das Mobile- und Client-Geschäft $7,71 Milliarden erreichte, gegenüber $2,24 Milliarden vor einem Jahr. DRAM- und NAND-Umsatz erreichten beide neue Quartalsrekorde, zusammen mit allen vier Geschäftseinheiten. Das Management führte das Wachstum auf KI-getriebene Nachfrage, Angebotsengpässe und starke Ausführung bei Technologieübergängen zurück.

2. Bruttomarge erweiterte sich auf 74,6%, da HBM und fortgeschrittene Knoten den Mix verbesserten

Die Bruttomarge erreichte 74,6%, gegenüber 56,8% im vorherigen Quartal, angetrieben von höheren DRAM- und HBM-Preisen, niedrigeren Kosten pro Bit durch 1-Gamma DRAM- und G9 NAND-Hochfahrten und einem größeren Anteil an Premium-HBM-Produkten. Der Non-GAAP EPS von $12,20 übertraf den Konsens von $8,79 um 39%, während der freie Cashflow nach $5,0 Milliarden Kapitalausgaben einen Rekord von $6,9 Milliarden erreichte.

3. Q3 Geschäftsjahr 2026 Prognose zeigt auf ein weiteres Rekordquartal

Das Management prognostizierte Q3-Umsatz von $33,5 Milliarden, plus oder minus $750 Millionen, mit einer Bruttomarge nahe 81% und EPS von $19,15. Dieser Umsatz allein übertrifft die Jahresgesamtsumme jedes Geschäftsjahres vor 2025. CEO Sanjay Mehrotra erwartet, dass die DRAM- und NAND-Angebots-Nachfrage-Bedingungen über 2026 hinaus knapp bleiben, da KI- und Servernachfrage weiterhin das Angebot übertreffen. Das Unternehmen erhöhte auch seine Dividende um 30% auf $0,15 pro Aktie.

4. Geschäftsjahr 2026 Kapitalausgaben über $25 Milliarden erhöht, um langfristige Kapazität zu finanzieren

Micron erhöhte seine Kapitalausgabenprognose für das Geschäftsjahr 2026 auf über $25 Milliarden, etwa $5 Milliarden höher als die vorherige Prognose. Die Erhöhung wird durch Expansion in Taiwan und beschleunigten Bau in Idaho und New York angetrieben. Die Kapitalausgaben für das Geschäftsjahr 2027 werden voraussichtlich weiter steigen, mit Bauausgaben, die um mehr als $10 Milliarden im Jahresvergleich steigen. Während die Investition Vertrauen in die langfristige Nachfrage widerspiegelt, war sie ein Schlüsselfaktor hinter dem Verkauf nach den Ergebnissen am 19. März.

Die Micron (MU) Investitionsthese für 2026: 4 Säulen der MU-Aktienbewertung

Der Investitionsfall für Micron im Jahr 2026 beruht auf seiner Position an der Schnittstelle von KI-Infrastruktur-Nachfrage und einem strukturell eingeschränkten Speichermarkt. Die meisten Analysten rahmen den Ausblick um vier Kerntreiber ein.

1. HBM ist ein strategisches Asset im KI-Infrastruktur-Stack

Hochbandbreitenspeicher hat sich von einem Nischenprodukt zu einer Kernkomponente von KI-Beschleunigern verschoben. Nvidia GPUs benötigen mehrere HBM-Stacks, um groß angelegtes Training und Inferenz zu unterstützen. Micron erwartet, dass der HBM-Markt bis 2028 mit einer 40% CAGR wächst, von ~$35 Milliarden im Jahr 2025 auf ~$100 Milliarden, was möglicherweise den DRAM-Markt von 2024 übertrifft. Sein 2026 HBM-Angebot ist vollständig verpflichtet, einschließlich HBM4 für Nvidias Vera Rubin Plattform, was Multi-Quartals-Sichtbarkeit im Gegensatz zu traditionellen Speicherzyklen bietet.

2. Technologieführerschaft unterstützt Margenerweiterung

Micron hat DRAM-Knotentransitionen für vier Generationen geführt. Sein 1-Gamma DRAM-Knoten fährt bis Mitte 2026 auf Mehrheitsoutput hoch mit dem schnellsten Ausbeute-Hochfahren in der Unternehmensgeschichte. Niedrigere Kosten pro Bit unterstützen Margenerweiterung, mit G9 NAND, das einem ähnlichen Pfad folgt. Diese Führerschaft ermöglicht auch HBM4-Produktion, die fortgeschrittene 3D-Staplung und enge Knotenintegration erfordert, wodurch eine Barriere für Konkurrenten entsteht.

3. Angebotsengpässe sind strukturell

Micron erwartet, dass DRAM- und NAND-Märkte über 2026 hinaus angebotseingeschränkt bleiben, da KI-Nachfrage durch Speicherverfügbarkeit und nicht durch Ausgaben begrenzt ist. HBM verbraucht mehr Wafer-Kapazität als Standard-DRAM, was das Gesamtangebot verengt. Neue Kapazität benötigt zwei bis drei Jahre zum Hochfahren, mit Microns Idaho-Fab, die 2027 beginnt, und New York nicht vor 2028, was die Preismacht mindestens bis 2027 unterstützt.

4. US-Fertigung ermöglicht politische Rückenwind

Als einziger großer DRAM-Lieferant mit Hauptsitz und primärer Fertigung in den USA ist Micron positioniert, um von der Unterstützung der heimischen Halbleiterpolitik zu profitieren. Sein $100 Milliarden New York Campus und die CHIPS Act-Finanzierung verstärken diesen Vorteil. Die globale Expansion des Unternehmens in den USA, Singapur, Indien und Taiwan unterstützt auch die Lieferkettendiversifizierung für Hyperscaler und KI-Hardware-Kunden.

Micron (MU) Preisvorhersagen für 2026: Bull vs. Bear Ausblick

Wall Street bewegte sich nach den Geschäftsjahr Q2-Ergebnissen höher bei Micron-Kurszielen. Ab dem 20. März 2026 trägt MU einen breit konstruktiven Konsens, mit den meisten Analysten, die Kauf- oder Outperform-Ratings beibehalten. Die Bandbreite der Schätzungen hat sich erweitert, was die Unsicherheit über die Dauerhaftigkeit der HBM-Preise und wie der Markt Microns erhöhte Kapitalausgaben absorbieren wird, widerspiegelt.

Institutionelle Kursziele für Micron Technology (MU) im Jahr 2026

| Institution | Kursziel | Rating / Wichtige Ansicht |

| RBC Capital (Srini Pajjuri) | $525 (erhöht von $425) | Outperform. Erhöht am 16. März 2026. Sieht HBM4-Hochfahren und vollständig verpflichtetes 2026-Angebot, das Multi-Quartals-Umsatzsichtbarkeit über Erwartungen treibt. |

| Bernstein (Mark Li) | $510 (erhöht von $330) | Outperform. Erhöht am 18. März 2026. Erwartet anhaltende DRAM-Preise und HBM-Mix, um Margenerweiterung durch FY2027 zu treiben. |

| Needham (N. Quinn Bolton) | $500 (erhöht von $450) | Kaufen. Erhöht am 19. März 2026. Betrachtet Q2-Ergebnisse und Q3-Prognose als Beweis dafür, dass KI-Speicher-Nachfrage vorherige Modelle übertrifft. |

| TD Cowen (Krish Sankar) | $500 (erhöht von $450) | Kaufen. Erhöht am 16. März 2026. Hebt knappes HBM-Angebot und Knotentransitionen als Treiber der Margenerweiterung durch 2026 hervor. |

| Wedbush (Matt Bryson) | $500 (erhöht von $320) | Outperform. Erhöht am 13. März 2026. Zeigt auf KI-getriebene Nachfrage und Microns HBM4-Positionierung als Schlüsselkatalysatoren. |

| Rosenblatt (Kevin Cassidy) | $525 (Street-Höchstwert) | Kaufen. Beibehalten am 16. März 2026. Sieht HBM TAM bis 2028 ~$100B erreichen, was die aktuelle Bewertung unterstützt. |

| Wall Street Konsens | ~$420–$450 | Starker Kauf. ~37 Analysten, Mehrheit Kauf/Outperform. Impliziert Aufwärtspotenzial von ~$444, mit hochüberzeugten Zielen bei $500–$525. |

Der Bull Case: HBM4-Hochfahren und anhaltende KI-Nachfrage könnten MU in Richtung $500 bis $525 treiben

Bullische Analysten verweisen auf starke Umsatzsichtbarkeit, mit Microns gesamtem 2026 HBM-Angebot bereits verpflichtet. Das HBM4-Hochfahren für Nvidias Vera Rubin Plattform fügt eine zweite Welle von Premium-Produkten in der zweiten Hälfte von 2026 hinzu, mit HBM4e, das 2027 erwartet wird. Mit einer Bruttomargenprognose nahe 81% für Q3 ist Micron auf Kurs, Erträge zu generieren, die die aktuellen Bewertungsniveaus rechtfertigen könnten. RBC Capitals $525-Ziel und Bernsteins $510-Ziel spiegeln Szenarien wider, in denen sich der KI-Speicherzyklus durch das Geschäftsjahr 2027 erstreckt und die Ausführung stark bleibt.

Der Bear Case: Kapitalausgaben-Überhang und Zyklusrisiko könnten MU nahe $350 bis $400 halten

Bärische Analysten heben strukturelle Risiken hervor. Speicher bleibt eine zyklische Industrie, und jede Verlangsamung der KI-Nachfrage, aggressive Kapazitätserweiterung durch Samsung oder SK Hynix oder makroökonomische Schwäche könnte schnell die Preise umkehren. Microns Kapitalausgaben, über $25 Milliarden für das Geschäftsjahr 2026 erhöht mit weiteren Erhöhungen, die für 2027 erwartet werden, fügen Ausführungsrisiko und potenziellen Druck auf den freien Cashflow hinzu. Das Management bemerkte auch, dass PC- und Smartphone-Stückverkäufe 2026 im niedrigen zweistelligen Bereich sinken könnten, was darauf hindeutet, dass die aktuelle Stärke in KI-Rechenzentren konzentriert ist. Summit Insights' Herabstufung auf Hold spiegelt Bedenken wider, dass sich das Aufwärtspotenzial moderieren könnte, auch wenn die Fundamentaldaten solide bleiben.

Was könnte Micron (MU) Aktie 2026 bewegen: 2 Schlüsselkatalysatoren

Der Rückzug nach den Ergebnissen zeigt, dass sogar starke Ergebnisse Rückgänge auslösen können, wenn die Erwartungen erhöht sind. Zwei Faktoren werden wahrscheinlich MUs Richtung durch 2026 definieren: die Dauerhaftigkeit der HBM-Preise und die Geschäftsjahr Q3-Ergebnisse im Juli.

1. HBM-Preise und Angebotsdisziplin durch 2026 werden die Ertragskraft bestimmen

Die Schlüsselvariable ist, ob HBM-Preise halten, während Micron, SK Hynix und Samsung die Produktion hochfahren. Microns 2026-Angebot ist vollständig verpflichtet mit Preisen, die unter langfristigen Vereinbarungen festgelegt sind, was kurzfristige Sichtbarkeit bietet. Das Risiko ist, dass Samsung die Produktion schneller als erwartet skaliert und beginnt, die Preise bis 2027 oder früher zu komprimieren. Mit DRAM- und NAND-Preisen, die im Q1 2026 um ~90% gestiegen sind und weitere Erhöhungen erwartet werden, würden anhaltende Preise die Lieferung des $33,5 Milliarden Q3-Umsatzziels unterstützen. Jegliche Anzeichen einer Preiserweichung oder eines Angebots, das die Nachfrage übertrifft, würden wahrscheinlich die Aktie belasten.

3. Q3-Ergebnisse werden bestätigen, ob der KI-Speicherzyklus noch Aufwärtspotenzial hat

Microns Ergebnisbericht am 1. Juli wird ein entscheidender Test der Investitionsthese sein. Das Unternehmen prognostiziert $33,5 Milliarden Umsatz, ~81% Bruttomarge und $19,15 EPS, Niveaus, die bereits seine historische jährliche Leistung übertreffen. Das Erreichen oder Übertreffen dieser Ziele würde die aktuelle Preisstärke validieren und wahrscheinlich weitere Aufwärtsbewegungen sowohl bei Gewinnerwartungen als auch bei Kurszielen antreiben. Ein Verfehlen würde jedoch signalisieren, dass der Zyklus früher als erwartet seinen Höhepunkt erreicht und könnte eine scharfe Neubewertung auslösen, da die Erwartungen so erhöht geworden sind.

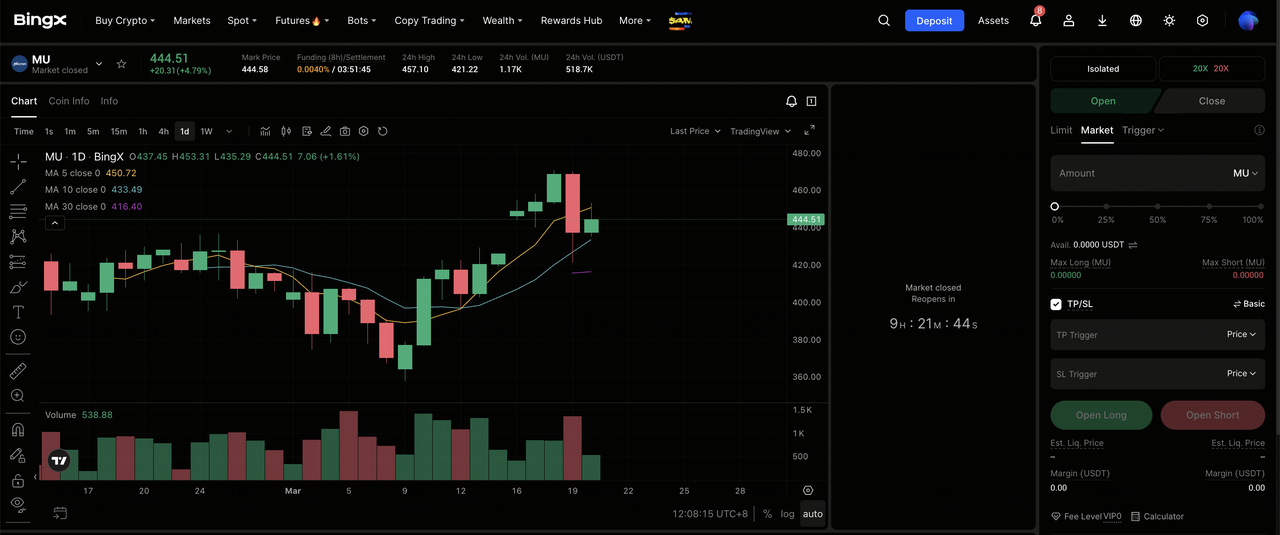

Wie man Micron Technology (MU) auf BingX handelt

BingX bietet Tradern Exposition gegenüber Microns Aktienkurs durch USDT-abgerechnete perpetuelle Futures auf BingX TradFi, was Nutzern ermöglicht, Long- oder Short-Positionen auf MU zu nehmen, ohne ein traditionelles Maklerkonto zu eröffnen. Die Verfügbarkeit variiert je nach Region und regulatorischen Anforderungen.

Long oder Short Micron Technology (MU) Aktien-Perpetuals mit USDT auf BingX Futures

Sie können Micron-Aktien-Perpetual-Futures auf BingX TradFi mit USDT handeln, um gehebelte Exposition zu erhalten oder sowohl Long- als auch Short-Positionen zu nehmen. Diese USDT-abgerechneten Kontrakte verfolgen den MU-Aktienkurs und haben kein Verfallsdatum.

- Erstellen und sichern Sie Ihr BingX-Konto: Registrieren Sie sich bei BingX, vervollständigen Sie die Identitätsprüfung (KYC) falls erforderlich und aktivieren Sie die Zwei-Faktor-Authentifizierung (2FA), um Ihr Konto zu schützen.

- USDT oder unterstützte Assets einzahlen: Übertragen Sie USDT oder andere unterstützte Stablecoins in Ihre BingX-Wallet. Wählen Sie das richtige Blockchain-Netzwerk und überprüfen Sie alle Mindesteinzahlungsanforderungen oder Gebühren vor dem Fortfahren.

- Den MU/USDT-Perpetual-Kontrakt finden: Navigieren Sie zum BingX Futures-Bereich, wählen Sie Stock Futures und suchen Sie nach dem MU/USDT-Perpetual-Kontrakt. Überprüfen Sie den aktuellen Preis, die Finanzierungsgebühr und die offenen Zinsen. Micron folgt dem Nasdaq-Zeitplan mit regulären Handelszeiten von 9:30 bis 16:00 Uhr Eastern Time, Montag bis Freitag. Die Liquidität kann während der Vor- und Nachbörsensitzungen geringer sein.

- Wählen Sie Ihren Margin-Modus und Hebelwirkung: Wählen Sie zwischen Isoliertem oder Cross-Margin-Modus und stellen Sie Ihre Hebelwirkung ein. MU hat historisch 6% bis 10% in den Sitzungen nach Ergebnisveröffentlichungen bewegt. Die Optionspreise vor dem 18. März-Bericht implizierten eine 6,7% bis 9,9% Bewegung nach den Ergebnissen. Hebelwirkung im 2x bis 3x-Bereich ist ein häufig zitierter Ansatz zur Risikomanagement um hochvolatile Katalysatorereignisse wie den Geschäftsjahr Q3-Bericht am 1. Juli 2026.

- Wählen Sie Ihre Richtung und platzieren Sie Ihre Order: Wählen Sie Long öffnen, wenn Sie erwarten, dass HBM-Preise durch das Geschäftsjahr Q3 halten und die Ergebnisse die $33,5 Milliarden Umsatzprognose bestätigen, oder Short öffnen, wenn Sie erwarten, dass Kapitalausgaben-Bedenken, HBM-Angebotsnormalisierung von Konkurrenten oder eine breitere KI-Ausgaben-Verlangsamung auf Prognose und Bewertung lasten. Verwenden Sie BingX AI, um wichtige technische Niveaus und aktuelle Marktstimmung vor der Bestätigung zu überprüfen.

- Take-Profit- und Stop-Loss-Niveaus setzen: Verwenden Sie Take-Profit- und Stop-Loss-Orders vor großen Katalysatorereignissen. MU kann sich in beide Richtungen erheblich als Reaktion auf Ergebnisse, HBM-Preisdaten und KI-Sektor-Newsflow bewegen, und voreingestellte Ausstiegsniveaus helfen bei der Risikomanagement in schnelllebigen Bedingungen.

5 Hauptrisiken, die Micron-Investoren 2026 beobachten sollten

Trotz Microns starker Leistung und kurzfristiger Sichtbarkeit könnten mehrere Risiken seine Ertragstrajektorie und Aktienperformance 2026 wesentlich beeinflussen.

- Speicherzyklikalität könnte Margenerweiterung umkehren: DRAM und NAND bleiben zyklisch, angetrieben von Angebots- und Nachfrageschwankungen. Die Preishebelwirkung, die die Bruttomarge von ~20% im Geschäftsjahr 2024 auf über 74% im Q2 2026 hob, könnte sich umkehren, wenn die Preise nachlassen. Langsamere KI-Nachfrage, Hyperscaler-Bestandsaufbau oder schnelleres Angebotswachstum von Samsung oder SK Hynix könnten Margen komprimieren.

- Erhöhte Kapitalausgaben führen Ausführungs- und Cashflow-Risiko ein: Microns Kapitalausgaben, jetzt über $25 Milliarden für das Geschäftsjahr 2026 mit weiteren Erhöhungen, die für 2027 erwartet werden, stellen eine Spitzenzyklus-Investition dar. Wenn die Nachfrage schwächt, bevor neue Fabs in Idaho und New York die Auslastung erreichen, könnte der freie Cashflow unter Druck geraten. Große Halbleiter-Kapitalausgaben-Zyklen sind schwer zu verlangsamen, sobald sie im Gang sind, was das Abwärtsrisiko erhöht.

- HBM-Konkurrenz könnte Preismacht erodieren: Samsungs HBM-Qualifikation bei Nvidia und laufendes Hochfahren, zusammen mit SK Hynix' Führerschaft und HBM4-Fortschritt, intensiviert die Konkurrenz in Microns kritischstem Segment. Jeder Verlust der Zuteilung bei wichtigen KI-Kunden oder schneller als erwartetes Angebotswachstum könnte Preise und Marktanteil schwächen.

- Geopolitische und Lieferketten-Exposition bleibt ein Risiko: Microns Operationen in Taiwan und Verkaufsexposition in China schaffen Sensitivität gegenüber Exportkontrollen und geopolitischen Spannungen. US-China-Handelsspannungen, Taiwan-Straßen-Instabilität oder breitere Störungen der Halbleiter-Lieferketten könnten Produktion, Kosten und Umsatz beeinträchtigen.

- Bewertung bleibt sensibel nach einer 340%-Rally: Nach einem ~340%-Lauf handelt MU nahe $444, nahe den jüngsten Höchstständen. Während Gewinnwachstum aktuelle Multiplikatoren unterstützt, nimmt die Bewertung an, dass der Speicherzyklus erhöht bleibt. Jegliche Anzeichen einer Nachfragemoderierung oder Preisnormalisierung könnten eine scharfe Neubewertung auslösen, da Speicheraktien historisch schnell auf Zyklusverschiebungen reagieren.

Fazit: Sollten Sie 2026 in Micron Technology (MU) Aktien investieren?

Microns Geschäftsjahr Q2 2026-Ergebnisse gehören zu den stärksten in seiner Geschichte, mit einem Umsatz, der sich fast verdreifachte im Jahresvergleich, einer Bruttomarge über 74% und einer Q3-Prognose, die den Jahresumsatz des Unternehmens vor dem Geschäftsjahr 2025 übertrifft. Mit HBM4-Produktion im Gange für Nvidias Vera Rubin Plattform, 2026 HBM-Angebot vollständig verpflichtet und seiner ersten fünfjährigen strategischen Vereinbarung in Kraft, geht Micron von einem zyklischen Speicherlieferanten zu einem strategischen KI-Infrastruktur-Spieler mit verbesserter Umsatzsichtbarkeit über.

Gleichzeitig hebt der Rückzug am 19. März hervor, dass eine Aktie, die um ~340% gestiegen ist, für fortgesetzte Ausführung bepreist ist. Während bullische Ziele $525 erreichen, impliziert der Konsens begrenzteres Aufwärtspotenzial von ~$444. Der Ausblick hängt nun von drei Variablen ab: ob HBM- und DRAM-Preise halten, wie schnell Samsung die HBM-Versorgung skaliert und ob Q3-Ergebnisse die $33,5 Milliarden Umsatztrajektorie bestätigen. In diesem Kontext bleibt Micron ein hochüberzeugter KI-Nutznießer, aber einer, der zunehmend sensibel auf jegliche Anzeichen einer Zyklusnormalisierung reagiert.

Risiko-Erinnerung: Dieser Inhalt dient nur zu Informationszwecken und ist keine Anlageberatung. Micron (MU) birgt Risiken einschließlich Speicherzyklikalität, erhöhter Kapitalausgaben, HBM-Konkurrenz von Samsung und SK Hynix, geopolitischer Exposition und Bewertungssensitivität nach einer scharfen Rally. Investoren sollten unabhängige Recherchen durchführen, bevor sie Entscheidungen treffen.

Verwandte Lektüre

- Wie man Forex, Rohstoffe, Aktien und Indizes mit BingX TradFi handelt: Ein Anfängerleitfaden (2026)

- Top KI-Tokenisierte Aktien, die 2026 zu beobachten sind

- Nvidia (NVDA) Aktienpreisausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf $300 bringen?

- Palantir (PLTR) Aktienausblick für 2026: Kann der KI-getriebene Unternehmens-Superzyklus PLTR-Aktien auf $235+ bringen?

- Oracle (ORCL) Aktienpreisausblick für 2026: Kann KI-Cloud-Infrastruktur ORCL zurück zu seinen Höchstständen bringen?

- ASML Holding (ASML) Aktienpreisvorhersage 2026: KI-Infrastruktur-König oder geopolitisches Ziel?