Meta Beschreibung: Der Average True Range (ATR) misst die Preisvolatilität von Krypto-Assets. Lernen Sie, wie Sie den ATR für Ausbruchssignale, Risikomanagement und die Bestimmung der Handelsgröße verwenden können.

Der Average True Range (ATR) ist ein leistungsstarker technischer Analyseindikator, der von J. Welles Wilder Jr. entwickelt und in seinem Buch von 1978 „New Concepts in Technical Trading Systems“ vorgestellt wurde. Im Gegensatz zu vielen beliebten technischen Indikatoren sagt ATR nicht die Preisrichtung voraus, sondern misst die Marktvolatilität, wodurch es ein wichtiges Werkzeug für das Risikomanagement und das Volatilitätstrading auf dem Kryptomarkt wird.

Der ATR-Indikator passt sich verschiedenen Marktbedingungen und Zeitrahmen an und liefert wertvolle Einblicke in die Volatilitätsniveaus eines Assets. Diese Anpassungsfähigkeit macht ihn besonders nützlich auf verschiedenen Finanzmärkten, einschließlich Kryptowährungen, Devisen (Forex), Aktien, Indizes und Rohstoffen. Trader können den ATR auf täglichen, wöchentlichen oder monatlichen Charts analysieren oder ihn sogar für Intraday-Analysen auf Minuten-Charts verwenden.

Die Fähigkeit, sich an veränderte Marktbedingungen anzupassen, macht den ATR zu einem Kerninstrument in volatilitätsbasierten Strategien und Risikomanagementsystemen.

Was ist der Average True Range (ATR) im Trading?

Der Average True Range (ATR) misst den durchschnittlichen Preisbereich eines Assets über einen bestimmten Zeitraum, in der Regel 14 Perioden, und berücksichtigt dabei Gaps und Intraday-Volatilität. Dieser Wert spiegelt die durchschnittliche Volatilität über den Zeitraum wider, sei es auf einem Tages-, Stunden- oder Minutenchart, je nachdem, welchen Zeitraum der Trader wählt.

Höhere ATR-Werte zeigen eine höhere Volatilität an, was auf dramatischere Preisbewegungen hindeutet, während niedrigere Werte eine geringere Volatilität und stabilere Preisbewegungen widerspiegeln. Als Volatilitätsindikator zeigt der ATR, wie stark sich ein Preis im Durchschnitt über einen bestimmten Zeitraum bewegt. Wenn der ATR hoch ist, zeigt dies große und schnelle Preisbewegungen an.

Niedrige ATR-Werte sind dagegen typisch für Phasen seitwärts gerichteter Bewegungen oder Konsolidierungen, die an Markthochs oder während Konsolidierungsphasen auftreten.

Wie wird der Average True Range (ATR) berechnet?

Bevor wir uns mit den Berechnungen befassen, möchten wir sicherstellen, dass Sie keine Formeln auswendig lernen müssen, um den ATR-Indikator effektiv zu verwenden — aber wenn Sie neugierig sind, wie er berechnet wird und was ihn antreibt, hier eine kurze Erklärung.

Der Average True Range (ATR) wird durch einen zweistufigen Prozess berechnet, bei dem zunächst der True Range (TR) für jede Periode ermittelt wird. Der True Range stellt das größte der folgenden drei Preiswerte dar:

1. Der heutige Höchstpreis minus der heutige Tiefstpreis

2. Der absolute Wert der Differenz zwischen dem heutigen Höchstpreis und dem vorherigen Schlusskurs

3. Der absolute Wert der Differenz zwischen dem heutigen Tiefstpreis und dem vorherigen Schlusskurs

Dieser Ansatz stellt sicher, dass der TR die Volatilität durch Lücken zwischen den Handelssitzungen und begrenzte Bewegungen erfasst, die durch eine einfache Berechnung von Hoch und Tief übersehen würden.

Mathematisch ausgedrückt lautet die Formel für den True Range:

TR = Max[(Höchstpreis - Tiefstpreis), |Höchstpreis - Vorheriger Schlusskurs|, |Tiefstpreis - Vorheriger Schlusskurs|]

Nachdem die True Range-Werte ermittelt wurden, wird der Average True Range als gleitender Durchschnitt dieser Werte über eine bestimmte Anzahl von Perioden (n) berechnet, in der Regel 14 Tage, wie von Wilder empfohlen.

Für die erste ATR-Berechnung:

Erste ATR = (Summe der TR-Werte über n Perioden) / n

Für die folgenden Berechnungen verwendete Wilder eine Glättungsmethode:

Aktuelle ATR = [(Vorherige ATR × (n - 1)) + Aktuelle TR] / n

Beispielberechnung

Lassen Sie uns eine vereinfachte ATR-Berechnung mit 3 Perioden unter Verwendung historischer BTC/USDT Daten durchführen:

Erster ATR (Durchschnitt der letzten 3 Perioden): (4.000 + 2.700 + 3.200) / 3 = $3.300

Wenn der TR am Tag 4 $2.900 beträgt, ist der nächste ATR: [(3.300 × 2) + 2.900] / 3 = $3.167

Diese Methode gleicht die Volatilität (wie ein plötzlicher BTC Anstieg) mit historischen Daten aus, um eine stabilere Sicht auf die Marktlage zu bieten.

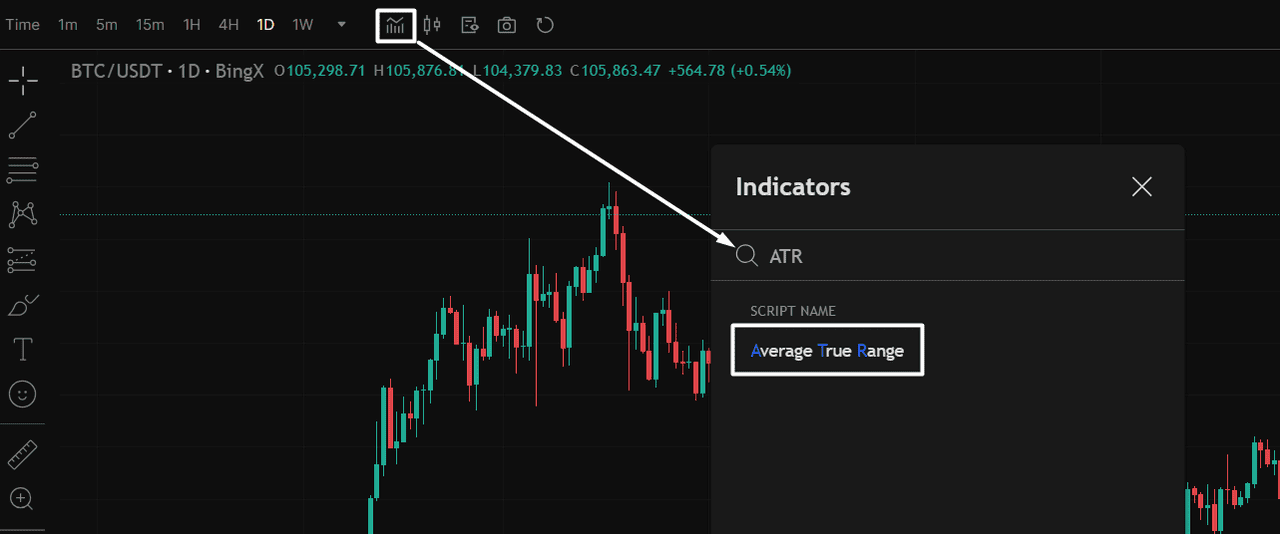

Wie man den ATR-Indikator auf BingX anwendet

Bevor Sie den Durchschnittlichen Wahrheitsbereich (ATR) in Ihre Strategie einbeziehen, müssen Sie ihn zuerst zu Ihrem BingX-Diagramm hinzufügen.

Fügen Sie ATR zu Ihrem Diagramm hinzu: Öffnen Sie ein Handelspaar wie BTC/USDT auf BingX. Klicken Sie dann auf das Indikator-Symbol oben im Diagramm, wie im Diagramm unten angezeigt. Um es einfach zu finden, geben Sie einfach „ATR“ in die Suchleiste ein und wählen Sie den Durchschnittlichen Wahrheitsbereich aus dem Dropdown-Menü aus.

Nachdem es hinzugefügt wurde, erscheint die ATR-Linie in einem separaten Bereich unter Ihrem Diagramm und zeigt die Echtzeit-Volatilitätsniveaus für den von Ihnen gewählten Zeitraum an.

Quelle: BTC/USDT Handelsdiagramm auf BingX

Quelle: BTC/USDT Handelsdiagramm auf BingXWie man ATR-Werte interpretiert

Der Durchschnittliche Wahrheitsbereich (ATR) misst die Marktvolatilität und nicht die Preisrichtung. Das Verständnis der ATR-Werte hilft Ihnen, Ihren Handelsansatz an die Marktbedingungen anzupassen.

Hohe ATR-Werte: Hohe ATR-Werte signalisieren eine erhöhte Volatilität und große Preisschwankungen—häufig während Breakouts, starker Trends oder nachrichtengesteuerten Bewegungen. Ein steigender ATR mit einer Preisumkehr bestätigt oft das Momentum in die neue Richtung.

Niedrige ATR-Werte: Niedrige ATR-Werte deuten auf ruhige Marktbedingungen hin, die normalerweise während seitwärts verlaufender Konsolidierung, Handel innerhalb eines Bereichs oder vor großen Breakouts auftreten. Diese Perioden gehen oft größeren Bewegungen voraus.

Neutral gegenüber der Richtung: ATR zeigt die Größe der Preisbewegung, nicht ob der Markt bullish oder bearish ist. Verwenden Sie ihn immer zusammen mit Trendindikatoren zur Bestätigung.

Wie nutzen Sie ATR in Ihrer Handelsstrategie?

Jetzt, da Sie verstehen, was ATR Ihnen sagen kann, lassen Sie uns sehen, wie man es tatsächlich im Krypto-Handel verwendet, vom Berechnen der Positionsgröße bis hin zum Erkennen von Breakouts und dem Setzen von Stopps auf dem Spot- oder Future-Markt.

Kontrolle des Risikos und Anpassung der Handelsgrößen mit ATR

Der Durchschnittliche Wahrheitsbereich (ATR) Indikator ist ein vielseitiges Werkzeug, das Ihre Handelsstrategie erheblich verbessern kann, wenn er richtig integriert wird. Durch das objektive Messen der Volatilität bietet der ATR wertvolle Einblicke in mehrere Schlüsselaspekte des Handels:

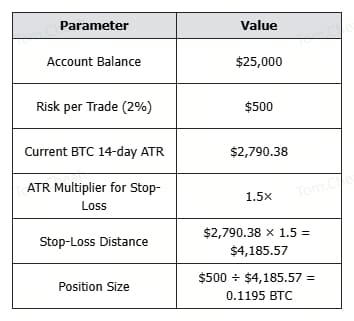

1. Positionsgröße mit ATR berechnen

Eine der leistungsstärksten Anwendungen von ATR ist die Berechnung der Positionsgröße und das Risikomanagement, und es gilt sowohl für Spot- als auch für Future-Handel. Durch die Integration der ATR-Werte in die Positionsgrößenberechnung können Trader ihre Exponierung basierend auf der aktuellen Marktvolatilität anpassen:

Positionsgröße (in BTC) = Risiko pro Trade ÷ (ATR × Multiplikator)

Quelle: BTC/USDT Handel-Chart auf BingX

Quelle: BTC/USDT Handel-Chart auf BingX1. Bestimmen Sie Ihre Risikotoleranz pro Handel (z. B. 1-2% Ihres Kontos)

2. Legen Sie den Abstand zum Stop-Loss als Vielfaches des ATR fest (normalerweise 1-3× ATR)

3. Berechnen Sie die Positionsgröße, indem Sie den Risikobetrag durch den Stop-Loss-Abstand teilen

Warum es wichtig ist

• Bei hoher Volatilität steigt der ATR, wodurch die Positionsgröße reduziert wird, um Kapital zu schützen.

• Bei niedriger Volatilität sinkt der ATR, wodurch eine größere Position eingenommen werden kann, während das Risiko gleich bleibt.

• Dieser Ansatz hält die Risikobelastung konstant, unabhängig von den Preisschwankungen von Bitcoin oder Volatilitätsspitzen.

Durch die Verwendung des ATR zur Positionsbestimmung können Krypto-Trader ihre Strategie besser an die aktuellen Marktbedingungen anpassen, was eine intelligentere Risikokontrolle sowohl in ruhigen als auch in turbulenten Phasen ermöglicht.

ATR für Breakouts, Trailing Stops und Channels verwenden (Ein- und Ausstiegssignale)

Der Average True Range (ATR) prognostiziert nicht die Preisrichtung, hilft jedoch dabei, den Zeitpunkt zu erkennen, an dem die Volatilität hoch genug ist, um ein Handelssignal zu validieren. In Kombination mit Unterstützungs/Widerstand -Levels, gleitenden Durchschnitten oder Preismustern wird der ATR zu einem entscheidenden Tool, um Breakout-Einstiege zu bestätigen und Ausstiege zu managen.

1. Volatilitäts-Breakouts

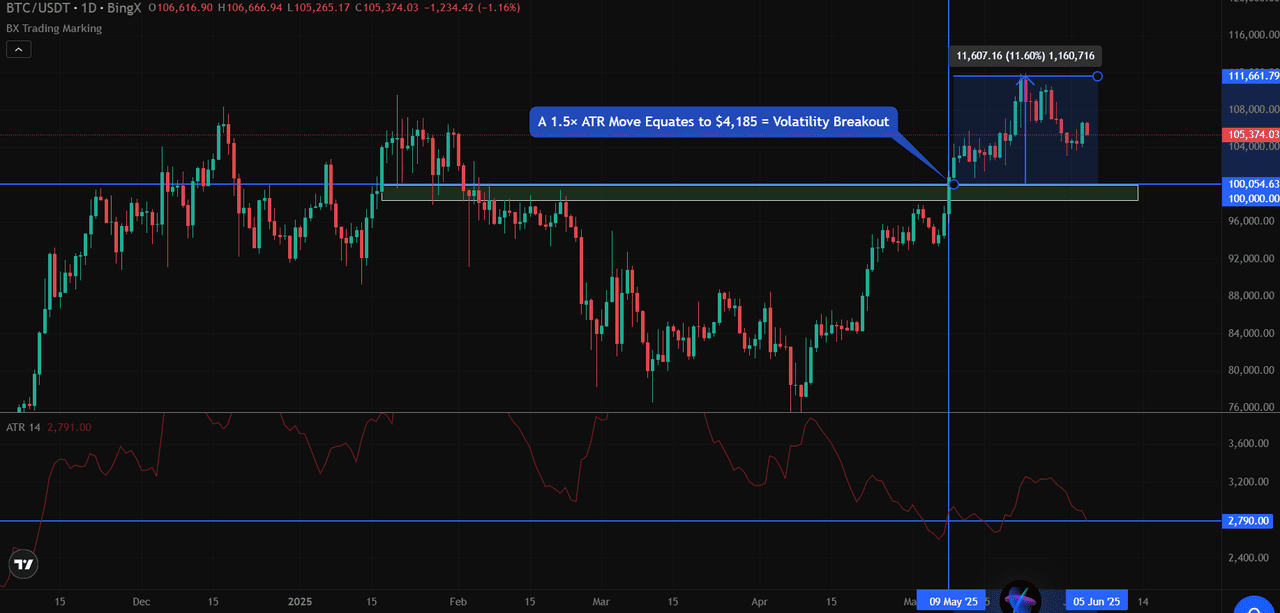

Wenn der Preis einen wichtigen Level um mehr als ein Vielfaches des ATR durchbricht, normalerweise 1,5× oder 2× ATR, deutet dies oft auf eine Bewegung mit hoher Überzeugung hin.

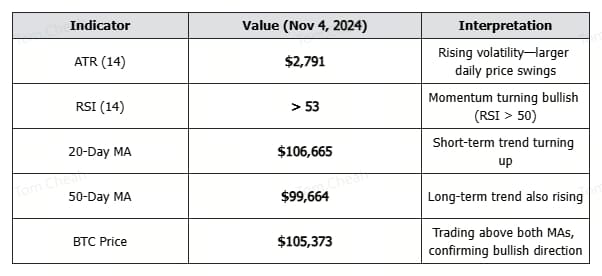

Beispielsweise hat Bitcoin im BTC/USDT-Chart den Widerstand von $100.000 durchbrochen und mit einem starken täglichen Schlusskurs darüber geschlossen. Zu diesem Zeitpunkt lag der 14-Tage-ATR bei etwa $2.790.

Ein 1,5× ATR-Move entspricht $4.185.

Quelle: BTC/USDT Handel-Chart auf BingX

Quelle: BTC/USDT Handel-Chart auf BingXSeitdem BTC die $100.000 überschritten hat und bei über $105.000 geschlossen hat, hat es den ATR-Schwellenwert überschritten und einen möglichen Breakout mit Momentum bestätigt.

Breakout-Bestätigungsregel: Schlusskurs über Widerstand + Bewegung > 1,5× ATR = Gültiger Breakout

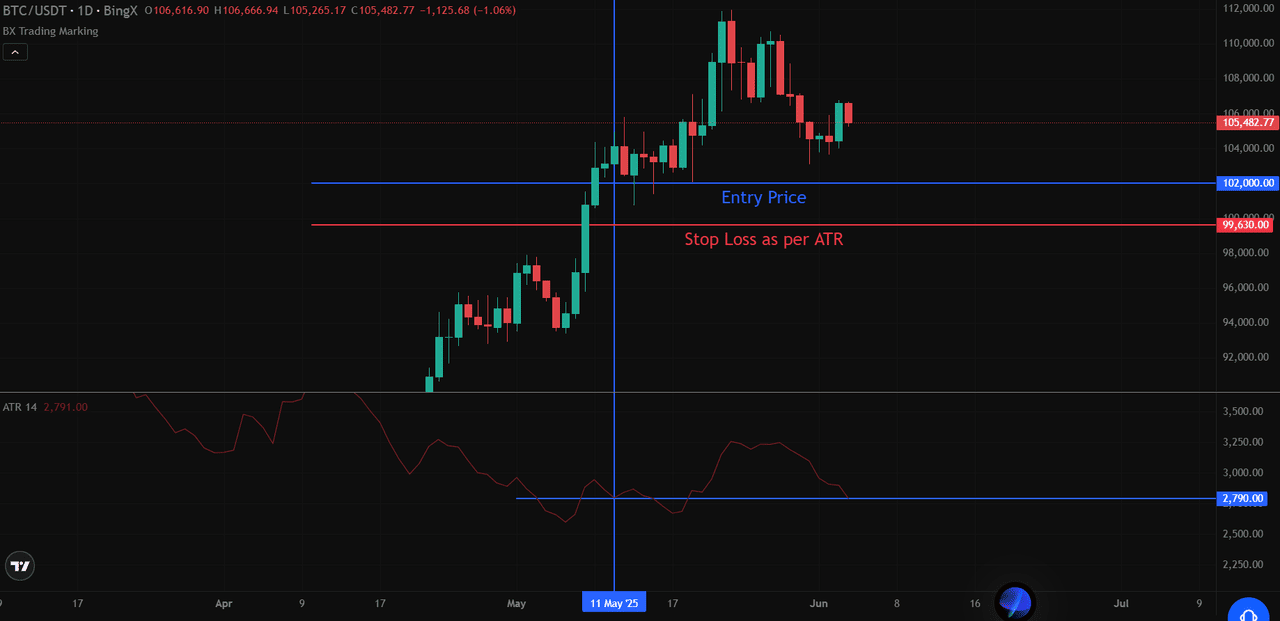

2. Verwendung von ATR in Trailing-Stop-Strategie

Ein Trailing-Stop basierend auf ATR, der unter den jüngsten Höchstständen für Long-Positionen oder über den jüngsten Tiefstständen für Short-Positionen platziert wird.

• Für Long-Positionen: Stop = Höchster Punkt seit dem Einstieg − (ATR × Multiplikator)

• Für Short-Positionen: Stop = Tiefster Punkt seit dem Einstieg + (ATR × Multiplikator)

Source: BTC/USDT Futures Trading Chart on BingX

Source: BTC/USDT Futures Trading Chart on BingXAngenommen, Sie sind bei $102,000 in eine Long-Position eingegangen und BTC hat seitdem ein Hoch von $108,000 erreicht. Mit einem 3× ATR Trailing-Stop: Stop-Loss = 108,000 − (2,790 × 3) = $99,630

Dieser Stop wird mit neuen Höchstständen angepasst, lässt aber Raum zum Atmen, was während der volatilen Schwankungen von Bitcoin unerlässlich ist. Auf Spot-Märkten funktioniert diese Methode nur für Long-Positionen, während sie auf Futures für Long- und Short-Trades gilt.

3. Identifizieren dynamischer Unterstützung/Widerstandsbänder mit ATR-Kanälen

ATR-Kanäle addieren und subtrahieren ATR von einem gleitenden Durchschnitt (z. B. 20-Tage-EMA), um anpassbare Bänder zu erstellen, die die aktuelle Volatilität widerspiegeln. Diese Bänder können auf potenzielle Umkehrzonen oder Bereiche erhöhter Volatilität hinweisen.

Beispiel: Wenn der 20-Tage-EMA von BTC bei $104,000 liegt und der ATR $2,790 beträgt:

• Oberes Band = 104,000 + 2,790 = $106,790

• Unteres Band = 104,000 − 2,790 = $101,210

Wenn der Preis sich einem Band mit starkem Momentum und Volumen nähert, beobachten Trader eine mögliche Fortsetzung des Trends oder eine Erschöpfung, abhängig von Bestätigungssignalen (z. B. Kerzenmuster oder Volumendivergenz).

4. Filtern von falschen Breakouts

ATR hilft Tradern, zwischen bedeutenden Breakouts und falschen Bewegungen zu unterscheiden, indem bestätigt wird, ob ausreichend Volatilität vorhanden ist, um die Preisaktion zu unterstützen:

• Echte Breakouts weisen normalerweise eine Erweiterung der ATR-Werte auf, was auf eine erhöhte Marktteilnahme hinweist

• Falsche Breakouts zeigen oft eine Divergenz zwischen Preisbewegung und ATR (der Preis bricht aus, aber ATR bleibt flach oder sinkt)

• Die Anforderung der Bestätigung sowohl der Preisaktion als auch der ATR verringert die Wahrscheinlichkeit, in einem gescheiterten Breakout gefangen zu werden

Indem Sie ATR in Ihren Entscheidungsprozess integrieren, können Sie robustere Handelsstrategien entwickeln, die sich an sich ändernde Marktbedingungen anpassen und dabei eine disziplinierte Risikomanagementstrategie beibehalten.

Dieser volatilitätsbewusste Ansatz hilft, Kapital während turbulenter Phasen zu schützen und gleichzeitig echte Handelsmöglichkeiten zu nutzen.

ATR vs. Andere technische Indikatoren

Während der Average True Range (ATR) die technische Analyse mit vielen anderen Indikatoren teilt, hebt er sich durch seinen einzigartigen Fokus auf die Messung der Volatilität statt der Preisrichtung ab. Dieser grundlegende Unterschied macht den ATR zu einer Ergänzung zu anderen beliebten Indikatoren, die unterschiedliche analytische Zwecke erfüllen.

1. ATR vs. Momentum-Indikatoren

Im Gegensatz zum Relative Strength Index (RSI), der die Geschwindigkeit und Veränderung von Preisbewegungen misst, um überkaufte oder überverkaufte Bedingungen zu identifizieren, konzentriert sich der ATR ausschließlich auf die Größe der Preisbewegung, ohne die Richtung zu berücksichtigen.

Quelle: BTC/USDT Handelschart auf BingX

Quelle: BTC/USDT Handelschart auf BingXIm Diagrammbeispiel sehen wir, wie der RSI zwischen überkauften und überverkauften Niveaus schwankt (normalerweise über 70 und unter 30), während der ATR unabhängig davon, ob die Preise steigen oder fallen, zunimmt und einfach die Größe der Bewegungen widerspiegelt.

Wenn der RSI auf überkaufte Bedingungen hinweist, während der ATR steigt, könnte dies auf einen starken Trend hinweisen, der trotz der scheinbaren Überdehnung weitergehen könnte. Umgekehrt könnte ein niedriger ATR mit extremen RSI-Werten auf ein weniger zuverlässiges Signal hinweisen.

2. ATR vs. Trend-Indikatoren

Während gleitende Durchschnitte helfen, die Trendrichtung durch Glättung der Preisbewegungen zu identifizieren, misst der ATR den Volatilitätskomponenten des Marktverhaltens. Gleitende Durchschnitte sagen dir, wohin sich die Preise wahrscheinlich bewegen, während der ATR dir sagt, wie holprig die Fahrt sein könnte. Diese Unterscheidung wird besonders wertvoll, wenn:

• Ein gleitender Durchschnitt zeigt einen klaren Aufwärtstrend, aber der sinkende ATR deutet darauf hin, dass die Dynamik nachlassen könnte

• Der Preis bricht über einen gleitenden Durchschnitt mit wachsendem ATR, was möglicherweise einen starken Ausbruch bestätigt

• Der Preis konsolidiert sich nahe einem gleitenden Durchschnitt mit einem sich verengenden ATR, was oft vor bedeutenden Bewegungen steht

Im Gegensatz zum Relative Strength Index (RSI) oder zu gleitenden Durchschnitten, die entwickelt wurden, um Momentum oder die Richtung des Preises zu messen, konzentriert sich der Average True Range (ATR) rein auf die Volatilität. Er zeigt nicht an, ob der Preis steigen oder fallen wird; er zeigt dir, wie viel sich der Preis voraussichtlich bewegen wird, unabhängig von der Richtung.

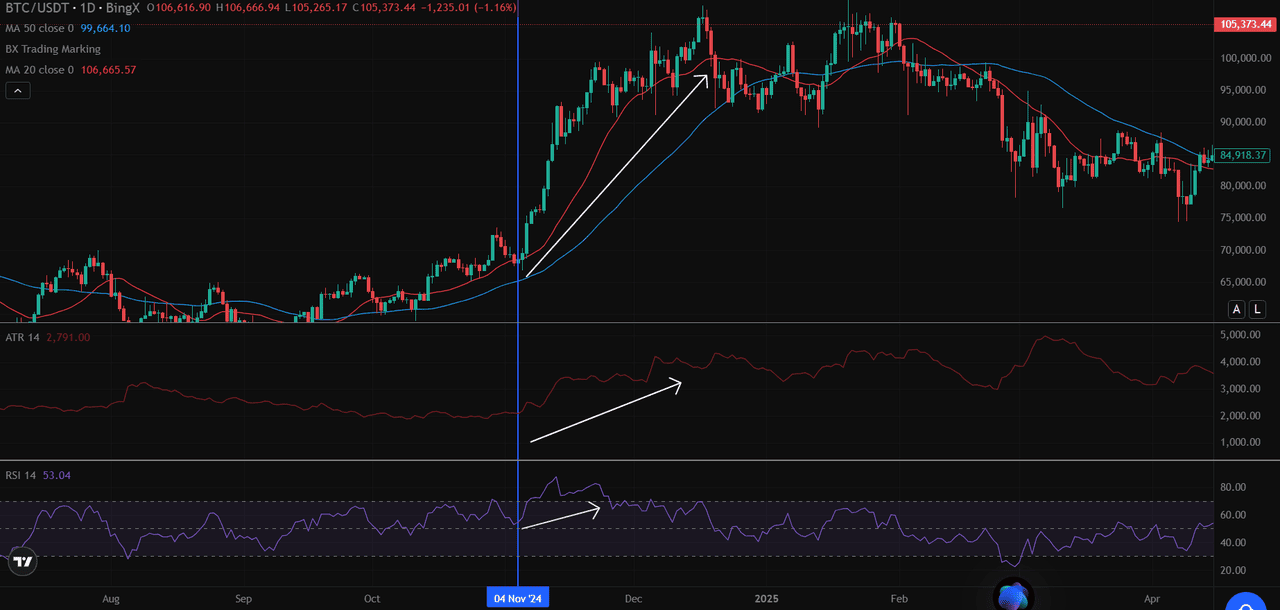

Praktisches Beispiel - Quelle: BTC/USDT Handelschart auf BingX

Praktisches Beispiel - Quelle: BTC/USDT Handelschart auf BingXIm obigen BTC/USDT-Tageschart sehen Sie, dass, wenn Bitcoin die 20-Tage- und 50-Tage-Durchschnittswerte überschreitet, der ATR ebenfalls ansteigt, was auf eine erhöhte Marktaktivität und eine Erweiterung des Kursbereichs hinweist. Gleichzeitig überquert der RSI den Wert 50, was das bullische Momentum bestätigt.

Zu diesem Zeitpunkt sind alle drei Indikatoren ausgerichtet:

• ATR expandiert → bestätigt eine erhöhte Volatilität

• RSI steigt über 50 → signalisiert bullisches Momentum

• Der Preis liegt über beiden MAs → bestätigt die Trendrichtung

Während der ATR die Volatilitätssteigerung von Bitcoin während des Rallyes gut erfasst hat, konnten Händler nur durch die Kombination mit der Richtungshilfe von gleitenden Durchschnitten und der Bestätigung des Momentums durch den RSI vollständig informierte Entscheidungen über Marktchancen und -risiken treffen.

Was sind die Einschränkungen des ATR-Indikators?

Trotz seiner Nützlichkeit hat der Average True Range (ATR)-Indikator mehrere wichtige Einschränkungen, die Händler verstehen sollten, bevor sie ihn in ihre Strategien integrieren.

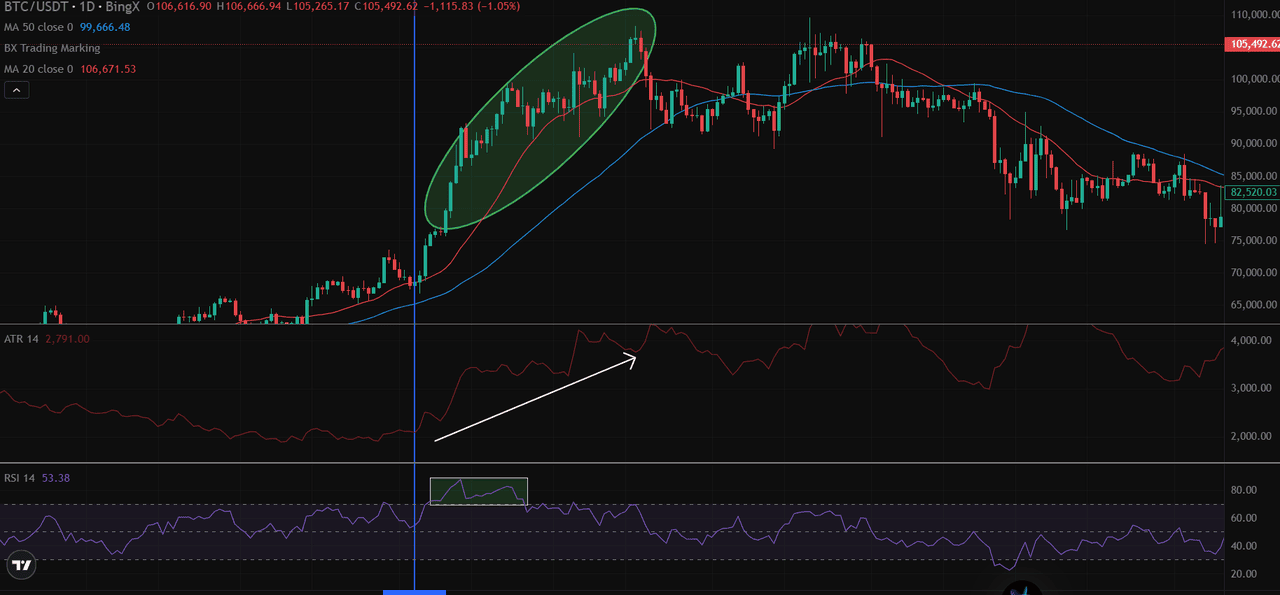

1. Zunächst einmal ist ATR nicht vorhersagend für die Preisrichtung; es misst einfach die Größe der Volatilität, ohne anzuzeigen, ob die Preise steigen oder fallen werden. Wie im BTC/USDT-Chart zu sehen ist, stieg ATR sowohl während des Rallyes im November 2024 als auch während des anschließenden Rückgangs im Dezember dramatisch an.

2. ATR ist grundsätzlich ein verzögerter Indikator, der auf historischen Preisdaten basiert, was bedeutet, dass er widerspiegelt, was bereits passiert ist, anstatt was als Nächstes passieren wird. Die ATR-Berechnung über 14 Perioden gewichtet sowohl die jüngsten als auch die älteren Preisbewegungen innerhalb des Berechnungsfensters gleich, was die Empfindlichkeit gegenüber sofortigen Marktveränderungen verringern kann.

3. Während einer längeren Seitwärtsbewegung mit minimaler Volatilität können ATR-Werte extrem komprimiert werden, was es schwierig macht, bedeutende Veränderungen in der Volatilität zu unterscheiden. Dies ist besonders problematisch bei Assets mit niedrigem Volumen oder in Phasen der Marktkonsolidierung, in denen kleine Preisbewegungen falsche Signale auslösen können.

Es ist wichtig, daran zu denken, dass vergangene Leistungen keine Garantie für zukünftige Ergebnisse bieten. Während ATR hilft, historische Volatilitätsmuster zu quantifizieren, können sich Märkte schnell und unerwartet verändern.

Abschließende Gedanken

Obwohl ATR keine Richtung vorhersagt, bleibt es eines der effektivsten Werkzeuge zur Verwaltung von Trades, die auf Volatilität basieren. Es hilft den Händlern, die Positionsgröße zu bestimmen, dynamische Stops festzulegen und Setups mit geringer Überzeugung zu vermeiden. Wenn es mit Trendindikatoren wie gleitenden Durchschnitten oder dem RSI kombiniert wird, fügt ATR jeder Kryptowährungs-Handelsstrategie eine wichtige Risikokontrollschicht hinzu, insbesondere in schnelllebigen Märkten wie Bitcoin.

Möchten Sie ATR-basierte Strategien mit Echtzeitdaten anwenden?

Starten Sie den Handel auf BingX, greifen Sie auf fortschrittliche Chart-Tools, anpassbare ATR-Einstellungen und BTC/USDT technische Analysen auf einer einzigen Plattform zu.

Verwandte Lektüre

Häufig gestellte Fragen zum Average True Range (ATR)

1. Was ist der Average True Range (ATR) Indikator?

ATR ist ein technischer Indikator, der die Marktvolatilität misst, indem er den durchschnittlichen Bereich zwischen den Höchst- und Tiefstpreisen über einen festgelegten Zeitraum, normalerweise 14 Tage, berechnet.

2. Zeigt ATR die Preisrichtung an?

Nein. ATR ist richtungsneutral. Es zeigt, wie stark sich der Preis bewegt, aber nicht, ob er steigt oder fällt. ATR sollte zusammen mit Trendindikatoren wie gleitenden Durchschnitten verwendet werden.

3. Wie kann ich ATR zur Bestimmung der Positionsgröße verwenden?

Verwenden Sie diese Formel:

Positionsgröße = Risiko pro Handel ÷ (ATR × Multiplikator)

Dies passt die Handelsgröße an die aktuelle Volatilität an. Höheres ATR = kleinere Position.

4. Was bedeutet ein hoher ATR-Wert in Krypto?

Ein hoher ATR-Wert zeigt eine erhöhte Volatilität an. Bei Bitcoin tritt dies häufig nach Nachrichtenereignissen, Ausbrüchen oder Marktwenden auf. Dies bedeutet, dass die Preisschwankungen größer sind als üblich.

5. Was ist ein Volatilitätsausbruch mit ATR?

Ein Volatilitätsausbruch tritt auf, wenn der Preis einen wichtigen Widerstandswert um 1,5× oder 2× ATR überschreitet, was einen starken Marktmomentum hinter der Bewegung bestätigt.

6. Wie unterscheidet sich ATR von RSI oder gleitenden Durchschnitten?

ATR misst die Volatilität, während RSI den Momentum misst und gleitende Durchschnitte die Trendrichtung anzeigen. Sie zusammen zu verwenden bietet eine vollständigere Handelskonfiguration.

7. Kann ATR für den Daytrading von Kryptowährungen verwendet werden?

Ja. ATR kann auf kurzen Zeitrahmen (z.B. 5 Minuten, 15 Minuten) für das Intraday-Trading angewendet werden und hilft, Setups mit niedriger Volatilität zu filtern und Risiken in Echtzeit zu verwalten.